2016年4月17日(日)

2016年4月10日(日)

http://citizen.nobody.jp/html/201604/20160408.html

2016年4月11日(月)

http://citizen.nobody.jp/html/201604/20160408.html

2016年4月12日(火)

http://citizen.nobody.jp/html/201604/20160408.html

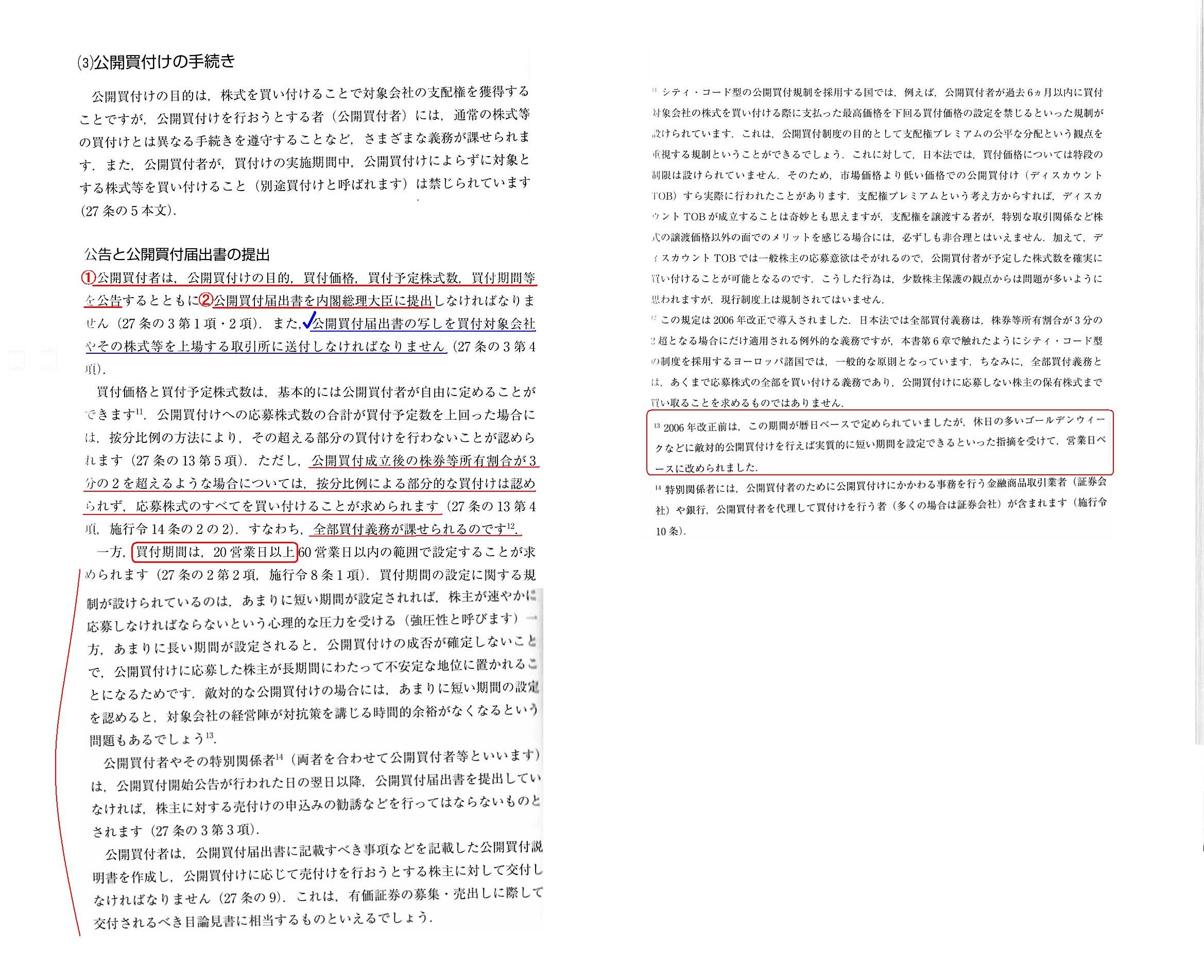

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第7章 株式公開買付け(TOB)をめぐる規制

1. 株式公開買付規制

(3) 公開買付けの手続き

公告と公開買付届出書の提出

「スキャン」

Procedure

for making a takeover bid.

(公開買付を行うための手続き)

株式会社フェリシモが実施する公開買付では、

公開買付者がEDINETにて電子公告の形で行う「公開買付開始公告」が、金融商品取引法上の正式な公告である、

という位置付けになっています。

つまり、官報や日刊新聞に公告を掲載しなくても、EDINETで電子公告を行いさえすれば、

公開買付者は金融商品取引法上の公告の義務を果たしていることになるわけです。

この点について、私は、金融庁に公開買付届出書を提出しさえすれば公告の義務を果たしたことには全くならないように、

EDINETで電子公告を行っても公開買付者は公告の義務を果たしたことには全くならない、と書きました。

金融庁に公開買付届出書を提出するだけではなく、

「金融庁に公開買付届出書を提出した旨」投資家に公告をしなければならないように、

EDINETで電子公告を行うだけではなく、

「EDINETで公告や公開買付届出書を閲覧できる旨」投資家に公告をしなければならないわけです。

一言で言えば、EDINETで電子公告を行うことは、全く公告になっていないと思います。

なぜなら、「EDINETで必要な書類を閲覧できる」という情報自体が投資家には到達していないからです。

「EDINETで必要な書類を閲覧できる」という情報は投資家には到達していない(情報が到達して初めて投資家は公開買付を認識する)、

という観点から見ますと、このたび株式会社フェリシモが実施する公開買付は、日刊新聞の休刊日(公告日が休刊日)の関係で、

買付期間が「19営業日」の公開買付である、と私は書いたわけです。

それで、これまで、2016年4月10日(日)、2016年4月11日(月)、2016年4月12日(火)の3日間に渡り、

公開買付の手続きの問題点などについて書いてきたわけですが、

今日は関連する論点について論じるという形で、教科書を題材に少しだけコメントしたいと思います。

>公開買付けの目的は、株式を買い付けることで対象会社の支配権を獲得することです

と書かれています。

この教科書は2013年1月出版の教科書ですが、昨今の事例を見ていますと、

対象会社の支配権を獲得することを目的に公開買付を実施する事例は相対的には少ないように思います。

このたび株式会社フェリシモが実施する公開買付も、対象会社は自社(自社株式を対象とした公開買付)ということで、

支配権の獲得とは全く関係がない形で公開買付が行われています。

また、創業者から保有している株式を会社が買い取るに際して会社が公開買付を実施するという事例もよく目にするように思います。

支配権の獲得とは全く関係がない形で公開買付が行われることが昨今では多いのではないかと思います。

ただ、もともと公開買付制度が導入された目的が、対象会社の支配権を獲得することを容易にすることであったのだと思います。

公開買付制度が導入される以前は、対象会社の支配権を獲得したい場合は、

買収者は対象会社株式をひたすら市場で買い進めるしかなかった、ということだと思います。

当然、当時の証券取引法で、相対取引で過半数の株式を取得することは禁止されていたであろうと思います。

そういった経緯がありますので、この教科書では、

”公開買付の目的は対象会社の支配権を獲得することである”と書かれているのだと思います。

また、教科書には、

>公開買付者が、買付けの実施期間中、公開買付けによらずに対象とする株式等を買い付けること(別途買付けと呼ばれます)は

>禁じられています。

と書かれています。

この「別途買付」が禁止されている理由についてですが、これは私見と言いますか推論になるのですが、おそらく、

「公開買付終了点での公開買付者の保有株式数を明確にするため」なのではないかと思います。

例えば、「49%の株式を取得することを目的に公開買付を実施する」旨、公開買付者が発表・届出書の提出を行ったとします。

投資家はこの発表を見て、公開買付者は公開買付により対象会社の支配権を獲得する意思はない、と判断します。

すると、対象会社の支配権が公開買付者に獲得されるわけではないのなら、公開買付に応募しなくてもいいや、

と投資家が判断する恐れがあるわけです。

ところが、いざ公開買付が終了してみると、公開買付による取得分と別途買付による取得分を合わせ、

公開買付終了時点で公開買付者は対象会社の51%の株式を取得した、という状態になってしまうわけです。

投資家は、公開買付者は対象会社の支配権を獲得しないと思ったからこそ、公開買付に応募しなかったわけです。

ところが実際には公開買付者は対象会社の支配権を獲得しているわけです。

公開買付者が対象会社の支配権を獲得するのならば、私は公開買付に応募したかったのに、という投資家が現れてしまうわけです。

>公開買付届出書の写しを買付対象会社やその株式等を上場する取引所に送付しなければなりません

と書かれていますが、理論的には、これら写しの送付は不必要ではないかと思います。

公開買付は、公開買付者と株主(投資家)との間の取引です。

それも、市場外の取引です(極端に言えば、公開買付は相対取引です)。

ですので、公開買付は買付対象会社は全く関係がありませんし、また、

市場外における取引ですので公開買付は実は証券取引所にも全く関係がないのです。

そして、だからこそ、公開買付が対象者株式の市場株価に影響を与えるのは間違いだと私は思うわけです。

公開買付を実施する際には、公開買付者はある基準日を設け、その基準日の株主のみが公開買付に応募できる、

というふうに考えていくべきではないかと思います。

公開買付者は、基準日の株主に対し個別に公開買付の応募に関する書類を送付する、という手続きが理論上求められると思います。

次に、買付期間の長短についてですが、法律上は、あまりに短くてもダメあまりに長くてもダメだと書かれています。

現行の定めは、20営業日以上60営業日以下、と定められています。

買付の条件は確定している(原則として公開買付者はその後買付条件を変更できない)以上、

実務上は、投資家が応募をするか否かを判断するのには、そこまで長い期間は必要ないように思います。

何営業日以下と定めるべきかは難しいような気がしますが、投資家保護という観点から言えば、

「20営業日以上」でなければならない、というのは実務上は現実的かつ十分な落としどころ(設定点)なのではないかと思います。

「60営業日以下」でなければならない、という現行の定めも、実務上は現実的な制限なのではないかと思います。

買付期間の長短に理論上の答えはありません(投資家の心理状態など、現実な要素を勘案して決めるしかありません)。

「買付期間」の長短について脚注(スキャンした画像では右半分)を見てみますと(脚注13)、

>2006年改正前は、この期間が暦日ベースで定められていましたが、休日の多いゴールデンウィークなどに敵対的公開買付けを行えば

>実質的に短い期間を設定できるといった指摘を受けて、営業日ベースに改められました。

と書かれています。

2016年4月10日(日)のコメントで、私は、株式会社フェリシモは「休刊日を狙って公開買付を開始したのではないか。」

つまり、「公開買付期間の短縮を図ったのではないか。」と書きましたが、この脚注13を読み、上には上がいるなと思いました。

暦日ベースであるべきか営業日ベースであるべきかにも、理論上の答えはないと思います。

ただ、官報に休日はない(官報にお盆も正月もありません)のではないかと思います(つまり、休日でも情報は到達する)し、

投資家は休日には投資判断をしないというだけでもありませんので、理論上はやはり暦日ベースであるべきかもしれません。

ただ、財務支局は休日はお休みではないかと思います(つまり、投資家は公開買付届出書を休日には閲覧できない)。

この辺り、法律上休日というものをどのように考えるのか、で答えは変わってくると思います。

仮に、法理的・商法理には休日という概念はないのだとすると、理論上は暦日ベースであるべきなのかもしれません。

{kind=link}