2016年4月9日(土)

2016年4月8日(金)

http://citizen.nobody.jp/html/201604/20160408.html

昨日同様、今日も1点だけ会計理論に関する一般論ということでコメントしたいと思います。

今日の論点は「株式の取得価額とはどの範囲か?」になります。

昨日の記事の最後には、

>そーせいは、英子会社と外部の製薬企業との提携契約などに応じて手にする収益の一部を、英子会社の買収時の既存株主に支払う。

>アラガンとの契約で生じる費用を前期に計上したため、最終赤字に転落した。

と書かれています。

そーせいグループ株式会社が2016年3月期に赤字転落した理由は、”アラガンとの契約で生じる費用”を計上したためである、

と書かれてあるわけです。

ここで言っている製薬に関する提携契約で生じる費用というのは、

英国子会社ヘプタレスが提携相手であるアラガンに対し製薬開発に関する資金援助を行うという意味ではありません。

提携契約に基づく資金の流れは正反対であり、英国子会社ヘプタレスが提携相手であるアラガンから、製薬開発に関して、

契約一時金や研究開発支援金やマイルストンやロイヤリティを受領する、という意味です。

つまり、英国子会社ヘプタレスは提携相手から収益(現金)を獲得するわけです。

しかし、記事には、”アラガンとの契約で生じる費用”と書かれてあり、一見話が正反対ではないかと思われると思います。

これはどういうことかと言うと、ヘプタレスの親会社であるそーせいグループ株式会社は、

英国子会社ヘプタレスが収益を獲得する場合には、ヘプタレスの買収時の旧株主に対し追加的に現金を支払う、

という契約を締結していたからなのです。

つまり、製薬に関する提携契約を締結した結果、英国子会社ヘプタレスには収益が計上されるわけですが、

親会社であるそーせいグループ株式会社では逆にヘプタレスの旧株主に対する現金流出が生じてしまうわけです。

金額だけを比較すると、「英国子会社ヘプタレスの収益額>そーせいグループ株式会社のヘプタレスの旧株主に対する支払額」

であるわけですが、契約締結が2017年3月期にずれ込んだ結果、

英国子会社ヘプタレスが収益を獲得するのは2017年3月期になるわけです。

そして、本来ならばそーせいグループ株式会社がヘプタレスの旧株主に対して現金を支払うのも2017年3月期であるわけなのですが、

保守主義の原則に重点を置いたということなのだと思いますが、実際の現金支払いに先立ち、

ヘプタレスの旧株主に対する支払額の見積額を2016年3月期に見越し計上した、ということであるわけです。

ですので、2016年3月期だけを見ると、費用計上が先になりましたので、

そーせいグループ株式会社は赤字転落という結果になってしまったわけです。

昨日は「費用・収益対応の原則」について書きましたが、このたびそーせいグループ株式会社は保守主義の原則に重きを置いた、

ということなのだと思います。

それはそれで1つの会計処理方法なのだと思います。

ただ、「費用・収益対応の原則」云々以前に、そもそもそーせいグループ株式会社の会計処理はおかしな点があると思います。

2016年4月7日にそーせいグループ株式会社が発表した「業績予想の修正に関するお知らせ」と、

2015年2月21日発表の「英国へプタレス社の株式取得(子会社化)に関するお知らせ」には、それぞれ以下のような記載があります。

「業績予想の修正に関するお知らせ」

脚注

(2/2ページ)

>※条件付対価の見積り額の増加は、金融費用として認識されます。

「英国へプタレス社の株式取得(子会社化)に関するお知らせ」

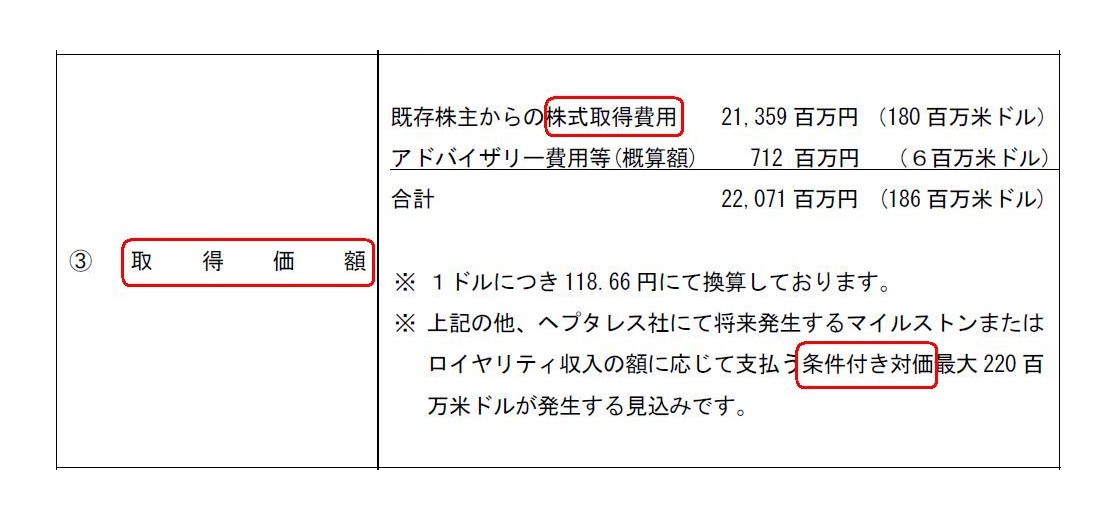

5. 取得株式数,取得価額および取得前後の所有株式の状況

③

取得価額

(8/9ページ)

簡単に言いますと、そーせいグループ株式会社がヘプタレスの買収時の旧株主に対し追加的に支払う現金は費用だ、

と書かれてあるわけです。

と同時に、そーせいグループ株式会社がヘプタレスの買収時の旧株主に対し追加的に支払う現金は

「条件付対価」と呼ばれる対価である、とも書かれてあるわけです。

ここでの論点を一言で言えば、この種の「条件付対価」は費用なのかそれとも株式取得価額を構成するのか、となります。

IFRSでは、この種の「条件付対価」は費用という取り扱いになるようです。

日本基準では、この種の「条件付対価」については企業結合会計基準に定めがあり、

「条件付取得対価」は株式取得価額を構成する、という取り扱いになっているようです。

「条件付取得対価」は株式取得価額を構成しますので、結果、連結上は正または負ののれんを構成することになります。

現行の基準では、負ののれんは発生時に一括償却する(負ののれんが連結貸借対照表に計上されることはない)ことを考えれば、

「条件付取得対価」は連結上は正ののれんを構成することになると思います。

「条件付取得対価」を支払った場合は、結果として連結上は正ののれんの償却(費用)を計上することになるわけですが、

プレスリリースを読む限り、そーせいグループ株式会社では、個別上、

「条件付対価」は株式の取得価額を構成しない、ということなのだと思います。

「条件付対価」は株式の取得価額を構成しないとなりますと、連結上はのれんに全く影響を与えない、ということになります。

「英国へプタレス社の株式取得(子会社化)に関するお知らせ」を読むと、

小見出し(小項目)には「取得価額」と書かれていますので、経営上は「条件付対価」も株式の取得価額の一部だ、

という見方をしているのではないかと思いますが、会計処理としては、IFRSでは費用という取り扱いになるようです。

私が最初にそもそもそーせいグループ株式会社の会計処理はおかしな点があると書いたのは、

この「条件付対価」を費用として会計処理をしていることを指していたわけです。

理論的には、「条件付取得対価」はやはり株式の取得価額を構成する、という考え方になると思います。

確かに、「条件付取得対価」を支払っても、所有株式数は増加はしないわけです。

追加的に対価を支払いはするのですが、追加的に株式を取得しはしないわけです。

「目的物」の移転ということに着目する場合は、株式取得の対価の支払い(目的物の移転)は既に終わっているわけですから、

「条件付取得対価」は目的物取得の対価とは言えない、という見方もできるとは思います。

しかし、目的物の移転自体は既に終わっている(目的物を追加的に取得するわけではない)ものの、

目的物を移転する際の取り決めとして、その後追加的に対価を支払うことを約束していたわけですから、

やはり「条件付取得対価」は目的物取得の対価である、と考えるべきでしょう。

目的物は増加しないのに目的物の帳簿価額だけが増加するというのは、法理的にはおかしな点があると言えるわけですが、

「それは何を目的とした現金支出か?」という観点から見ると、

やはりこれは株式の取得を目的とした現金支出である、という見方に分があると思います。

「条件付取得対価」は、株式譲渡契約に基づき株式取得の対価の一部を後払いしたもの、という見方もできると思います。

「条件付取得対価」は、費用ではなく、株式の取得価額を構成する、と考えるべきでしょう。

To put it simply, this press release says that a consideration subject to

conditions is recognized as a cost on IFRS.

簡単に言うと、このプレスリリーには、IFRSでは条件付対価は費用として認識される、と書かれてあるわけです。

The acquisition value is equal to the amount which a company has paid in

order to acquire shares,

and it composes the share account on a balance

sheet

and is not to be recorded as a cost on a profit and loss statement

until the shares are sold.

取得価額というのは、株式を取得するために会社が支払った金額に等しいわけですが、

取得価額は貸借対照表において株式勘定を構成するのであって、

株式が売却されるまでは取得価額が損益計算書に費用として計上されることはありません。

{kind=link}

{kind=link}