2016年4月6日(水)

2016年4月6日(水)日本経済新聞 公告

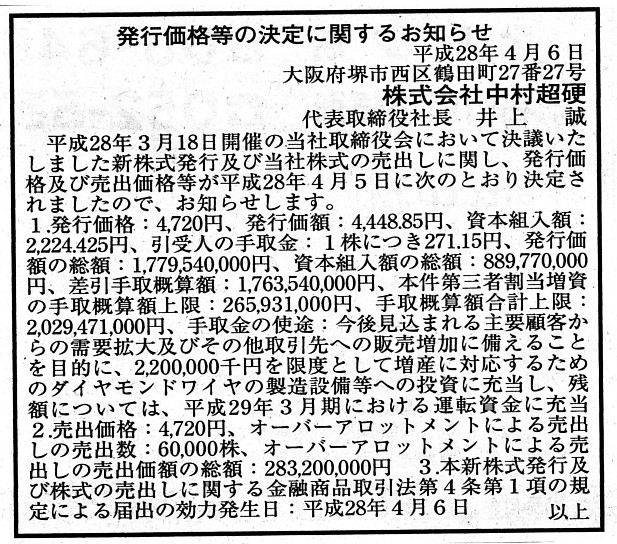

発行価格等の決定に関するお知らせ

株式会社中村超硬

(記事)

2016年3月18日

株式会社中村超硬

新株式発行及び株式売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1337930

2016年4月5日

株式会社中村超硬

発行価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1342293

【コメント】

2016年4月3日(日) のコメントに一言だけ追記します。

2016年4月3日(日)

http://citizen.nobody.jp/html/201604/20160403.html

2016年4月3日(日)

のコメントの中で、「非対称な取引」という図を描きました。

私がコメント中に描きました図「非対称な取引」は、

キャノン株式会社は株式会社に代金を支払い、

株式会社東芝はMSホールディングス株式会社に東芝メディカルシステムズ株式会社株式を譲渡する、

という取引です。

図「非対称な取引」を見ると分かりますように、代金や株式の流れというのが一方から他方へのみとなっています。

これでは取引とは言えないわけです。

甲さんから乙さんへ目的物を引渡し、乙さんは甲さんへ代金を支払う、これが取引(の基本形)です。

図「非対称な取引」を見ると、全く取引になっていないことが分かるかと思います。

図「非対称な取引」について、この取引形態では”仕訳が切れない”と書きました。

この理由は、「取引は2者の間で行う」という基本的考え方から言えば、

当事者が意図しているであろうような仕訳は切れない、という意味です。

仮に、図「非対称な取引」に基づいて、3者それぞれの仕訳を敢えて書くならば、次のようになります。

キャノン株式会社の仕訳

(寄付金) xxx / (現金) xxx

株式会社東芝の仕訳

(現金) xxx / (受取寄付金) xxx

(株式譲渡損) xxx / (東芝メディカルシステムズ株式会社株式) xxx

MSホールディングス株式会社の仕訳

(仕訳なし)

株式取得の対価を株式会社東芝に支払ったわけではないのですから、キャノン株式会社は寄付金を支払ったことになります。

そして、株式会社東芝はキャノン株式会社に株式を譲渡したわけではないのですから、

株式会社東芝は寄付金を受け取ったことになります。

また、株式会社東芝は東芝メディカルシステムズ株式会社株式をMSホールディングス株式会社へ無償譲渡したことになります。

そして、MSホールディングス株式会社は東芝メディカルシステムズ株式会社株式を株式会社東芝から無償取得したことになります。

要するに、東芝メディカルシステムズ株式会社株式の譲渡に関する取引というのが、

3者で完全にばらばらの状態になってしまうわけです。

例えば、株式会社東芝には株式譲渡益(株式売却益)は決して計上されません。

なぜなら、株式会社東芝は株式譲渡の対価を受け取っていないからです。

株式会社東芝がキャノン株式会社から受け取った現金は、株式譲渡の対価ではなく、株式譲渡とは無関係の何かです。

なぜなら、キャノン株式会社は現金を支払ってはいますが株式は取得していないからです。

株式会社東芝は、あくまで寄付金を受け取り、そしてあくまで株式を無償譲渡した、という捉え方になります。

株式会社東芝が受け取った寄付金額と無償譲渡した株式の帳簿価額との差額は株式譲渡益(株式売却益)にはなりません。

株式会社東芝が受け取った寄付金額と無償譲渡した株式の帳簿価額との差額は企業会計上は結果的に株式売却益と同額になりますし、

また、株式会社東芝が受け取った寄付金額と無償譲渡した株式の帳簿価額との差額は、

法人税法上株式譲渡損は損金であるならば、結果的に課税所得額は株式譲渡益と同じになります。

ただ、株式会社東芝が受け取った寄付金と株式の無償譲渡とは、別の取引です。

Forget descriptions written in textbooks nowadays.

Basically, all of

the obligations (transactions) in the world are bilateral.

Mr. X gives Mr. Y

something (for example, goods or services)

and Mr. Y gives Mr. X something

(for example, cash) as a consideration,

that is a transaction.

In case Mr.

X gives Mr. Y something (for example, goods or services or cash) for no

consideration (in no return for it)

or in case of a unilateral

transaction,

it is generally called a "donation."

今日の教科書に書かれている記述内容は置いておくとして。

基本的には、この世のありとあらゆる債権債務関係(取引)は双務的なものです。

X氏はY氏に何か(例えば財や役務)を与えY氏はX氏に何か(例えば現金)を与える、これが取引です。

X氏はY氏に何か(例えば財や役務や現金)を対価なしに(見返りなしに)与えるという場合は、すなわち、片務的な取引の場合は、

それを一般に「寄付」と呼ぶのです。

{kind=link}