2016年4月3日(日)

[東京 31日 ロイター] -

公認会計士協会の森公高会長は31日の会見で、東芝(6502.T)からキヤノン(7733.T)ヘの

東芝メディカルシステムズ売却に関し、一部で独占禁止法の趣旨に反する脱法行為との指摘があることについて

「個別の事案には答えない」と述べた。

そのうえで一般論として、公正取引委員会が今回の案件を認めなければ、

東芝による売却益計上が会計原則上、認められない可能性に言及した。

会見では、17日に契約が締結された東芝からキヤノンへの東芝メディカル株式売却に関する会計上の問題点に関し、

質問が提起された。

それによると、東芝は、公正取引委員会が独禁法上の観点から審査を終了していないにもかかわらず、

契約が有効に成立したとして、2016年3月期決算に売却益を計上する方針。これは会計上可能なのか、という内容だった。

これに対し、森会長は一般論と断ったうえで、モノの所有権が移転しているかどうかなどの「経済実態」に即して、

会計処理していくべきだとの見解を示した。

そのうえで公取委が買収を承認しない場合、経済実態がないとの認識になるのか、との質問に「その可能性が高い」と指摘。

承認がない場合、利益計上が認められない可能性に言及した。

また、東芝が特別目的会社(SPC)を設立し、独禁法の規制の一部を回避しようとしていたのではないかとの質問には

「個別の事案に答える立場ではない」と述べるにとどまった。

この契約をめぐっては、キヤノンとともに買い手として名乗りを上げていた富士フイルムホールディングス(4901.T)が、

SPCを経由した売却スキームは独禁法上問題だとして東芝に質問状を送付した経緯がある。

(ロイター 2016年

03月 31日 18:28 JST

)

ttp://jp.reuters.com/article/toshiba-fair-trade-cpa-idJPKCN0WX0XX

焦点:東芝、債務超過回避に自信 医療事業売却スキームには異論も

[東京 2日 ロイター] -

経営再建中の東芝(6502.T)がキヤノン(7751.T)への医療機器子会社売却で巨額の資金を調達、

債務超過の回避に自信を深めている。売却益を2015年度に計上し、懸案の原子力事業の減損も同年度中に実施する公算だ。

しかし、東芝は子会社売却を急ぐため、過去にあまり例のない手法を利用、

法曹界の一部からは独占禁止法の「脱法行為ではないか」との指摘もある。

東芝は、売却益計上などについてはなお慎重な調整を続けている。

<ペーパーカンパニーの活用>

東芝は医療機器子会社、東芝メディカルシステムズをキヤノンに6655億円で売却した。

税引き前段階の利益は約5900億円になる見込み。東芝は売却益を活用して債務超過を回避したい考えだ。

買収を完了させるには、主要各国の競争法規制当局(日本では公正取引委員会)の承認が必要になる。

しかし、各国の独禁当局の認可を待っていると、同年度に利益計上を可能とする3月末の取引完了には間に合わない。

そこでキヤノン側のアドバイザーが編み出したのが、資本金3万円のペーパー・カンパニー(MSホールディング=MSH)に、

競争法審査が完了するまでの間、東芝メディカルの議決権を持たせる仕組みだ。

日本では、国内売上高200億円超の企業が同50億円超の企業を買収する場合、公取委への届け出が必要になり、

30日間は株式の移転できない。

この期間の短縮が認められるケースもあるが、東芝が「キヤノンを優先する」と発表した今月9日を売却手続きの起点とすれば、

東芝メディカルの株式をキヤノンに直接譲渡すると、3月末までに競争法上の審査を完了させるのは、ほぼ不可能に近い。

一方、売上高がなく独禁法上の届け出が必要ないMSHに東芝メディカルの議決権を一時的に持たせれば、

独禁法の審査を待たずに事業事譲渡が実現できる、というのがスキームの狙いとみられる。

キヤノンはすでに6655億円を東芝に支払い、今月17日に決済を完了済みだ。

「なんとかして株主資本の挽回を図りたいとの思いもあった。

何かひとつリスクが顕在化すると(株主資本が)マイナスに転じることもある」と東芝の室町正志社長は今月18日の会見で、

特殊なスキームを使った意図に言及した。

キヤノンによる東芝メディカルの買収は重複事業がなく、

各国競争法の審査で買収が認められないような要素はないとみられている。

<国内企業としては珍しい手法>

しかし、今回のスキームについて、M&Aに詳しい外資系法律事務所の弁護士から

「国内の企業間でこのような手法を駆使するのは珍しい。なぜこんなやり方を取ったのか疑問だ」との指摘がでている。

日本の独禁法には株式の譲渡制限の規制を免れることを禁じる規定(17条)がある。

独禁法に詳しい大東泰雄弁護士は「形式的には違法な形にしていないが、全体のスキームとしては脱法的な行為ではないか

という疑義は持たざるを得ない」と指摘する。

同じく独禁法を専門分野の一つにしている矢吹公敏弁護士は、「東芝を救済する利益と、

企業結合で守るべき市場での競争維持という利益のバランスだと思う」と述べた。

その上で、「今回のような方法は手続き回避行為として罰則で対応すべき行為だが、競争状況が問題なければ、

場合によっては例外的な事案として認められることがないわけではない」と語る。

公取委の幹部は、東芝とキヤノンが採用したスキームが独禁法に抵触するかどうかについて、

「企業結合の個別の案件にはコメントできない」と述べている。

東芝は、会計不祥事の発覚を契機に15年度に過去最大となる7100億円の最終赤字を見込む。

1年前には1兆円を超えていた自己資本が1500億円に目減りするとの予想だ。

東芝メディカルの売却益を15年度に計上できれば債務超過の危機回避へ大きく前進する。

ただ、東芝では売却益を15年度中にどう扱うかについては、

「現在慎重に検討を進めている」(今月17日の報道資料)としており、結論は示せないでいる。

<特設銘柄解除に向け原子力事業の減損実施も>

「医療事業の売却益が計上できなければ、下手をすれば債務超過だ」とある東芝役員は語る。

ただ、同役員は、計上できるかどうかについて「できる。間違いない。それは疑っていない」と自信を示す。

東芝は現在、東京証券取引所の特設注意市場銘柄に指定されているが、同社の事情に詳しいある関係者は、

この指定を解除するには「のれんを減損して、(バランスシートを)きれいにして、

特設ポストから抜け出さなければならない」と強調する。

焦点となるのは、15年12月末で約3800億円に上る原子力事業ののれんの取り扱いだ。

関係者らによると、東芝メディカル売却を機に、東芝が原子力事業についても2000億円規模の減損に踏み切る可能性もある。

(ロイター 2016年

04月 2日 16:59 JST)

ttp://jp.reuters.com/article/tosh-idJPKCN0WZ05L

【コメント】

キヤノン株式会社による株式会社東芝からの東芝メディカルシステムズ株式会社株式の取得については、

2016年3月17日(火)

にコメントしました。

2016年3月17日(火)

http://citizen.nobody.jp/html/201603/20160317.html

基本的考え方は、2016年3月17日(火)

に書いた通りなのだと思いますが、

報道によりますと、年度末前後になっても株式会社東芝の会計処理方法についての判断が分かれているとのことですので、

関連する記事を紹介して、2016年3月17日(火)のコメントに一言だけ追記をしたいと思います。

問題になっている点というのは、簡単に言いますと、

”株式会社東芝は2016年3月期に東芝メディカルシステムズ株式会社株式の売却益を計上してよいのだろうか?”

となります。

他の言い方をすると、収益認識のタイミングの問題、ということになるのだと思いますが、

このたびの事例では、一資産の譲渡というだけではなく、今後の公正取引委員会の審査結果が資産の譲渡そのものに影響を与える、

ということで、収益の認識の可否が問題になっているわけです。

この問題点は、資産の売り手である株式会社東芝だけの問題だけではなく、

資産の買い手であるキヤノン株式会社の問題でもあります。

売り手が買い手に資産を売った時、買い手は売り手から資産を買ったわけです。

売り手が買い手に資産を売ったにも関わらず、買い手は売り手から資産を買ってはいない、などという話はないわけです。

ですので、株式会社東芝にとって、資産の売却は完了しているのならば、

キヤノン株式会社にとっても、資産の取得は完了している、ということになりますし、

また逆に、株式会社東芝にとって、資産の売却は完了していないのならば、

キヤノン株式会社にとっても、資産の取得は完了していない、ということになるわけです。

報道等では、損益額に影響を与えるものですから、株式会社東芝の側の会計処理ばかりが問題になっているわけですが、

「取引の対称性」という観点から言えば、当然にキヤノン株式会社の側の会計処理も問題になるわけです。

最初に紹介している記事には、公認会計士協会の会長の記者会見の問答の様子が載っているわけですが、

例えば、「東芝メディカルシステムズ株式会社株式の譲渡」というある取引について、会計監査を行おうと思えば、

売り手である株式会社東芝に対する監査だけではなく、買い手であるキヤノン株式会社に対する監査も行わなければならない、

ということになってくるわけです。

売り手である株式会社東芝だけが株式の譲渡は完了していると主張しても、

買い手であるキヤノン株式会社は株式の譲渡は完了していないと主張する場合は、

株式の譲渡は完了しているか否かといった点について判断が付かない、ということになるわけです。

この辺り、株式会社東芝の会計監査人(監査法人)は取引相手であるキヤノン株式会社に対しても会計監査を行う権限はあるのか、

といった点が別に論点としてあろうかと思います。

この論点を一般化して言うと、「会社の会計監査人が監査を行える範囲というのがどこまでか?」となると思います。

会計監査を行おうと思えば、取引の相手方に対しても一定度問い合わせや確認などを行う必要が出てくるわけですが、

極端な話、会計処理に疑わしい点があったので取引の相手方に確認を取ったが相手方からはいまいち要領を得ない回答しか

得られなかったので、取引の相手方が原因で適正意見が出せない、ということもあるのではないだろうか、と思います。

会計監査の法理的な問題点について指摘した形になりました。

取引の子細を明らかにするためには、自己申告(会社自身に対する監査)だけではなく「取引の相手方」(への確認)が一番大切だ、

という点を強調したいと思います。

では、株式会社東芝の事例に戻ります。

「資産の譲渡は完了しているか否か?」という判断に関しては、

究極的には「代金の決済は完了しているか否か」で判断することになります。

ただ、現代では、掛取引を行いますので、掛取引を所与のこととすると、

「目的物の引渡しと代金の金額の確定」をもって、「資産の譲渡は完了している」と見なします。

代金の前払いは「資産の譲渡は完了している」と言わないわけですが、

代金の後払いは「資産の譲渡は完了している」と見なすわけです。

現代では、基本的には「目的物の引渡し」が、「資産の譲渡は完了している」か否かの分岐点ということになると思います。

ただ、代金の決済までが1つの取引ですので、

やはり究極的には「代金の決済は完了しているか否か」で判断するべきだとは思います。

では、このたびの株式会社東芝の事例ではこの点はどのようになっているでしょうか。

2016年3月17日に株式会社東芝が発表した「東芝メディカルシステムズ株式会社の売却について」を改めて読んでみますと、

東芝メディカルシステムズ株式会社株式を譲渡したとは書かれていますが、代金を受け取ったとは直接には書かれていません。

しかし、「決済は本日完了しており」と書かれていますので、株式譲渡の代金は既に受け取った、と解釈するべきでしょう。

一方、2016年3月17日にキヤノン株式会社が発表した

「東芝メディカルシステムズ株式会社の株式取得(子会社化)に関するお知らせ」には、

>4) 本件子会社化の方法等

>キヤノンは、当該株式の取得に際しては、自己資金または借入により調達する資金にて対応する予定です。

と書かれています(4/4ページ)。

プレスリリースをそのまま解釈しますと、株式の取得はまだ行っておらず代金もまだ支払っていない、という意味になります。

この辺り、株式会社東芝からの発表とキヤノン株式会社からの発表と報道されている内容とが全て異なっているように感じます。

法理的には、起こり得る状況は以下の2つのケースのどちらかしかあり得ないわけです。

①株式会社東芝は株式をまだ譲渡しておらず代金もまだ受け取っていない、

また、キヤノン株式会社は株式の取得はまだ行っておらず代金もまだ支払っていない。

②株式会社東芝は株式を既に譲渡しており代金も既に受け取っている、

また、キヤノン株式会社は株式の取得を既に行っており代金を既に支払っている。

ケース①の場合は話は簡単です。

”株式会社東芝は2016年3月期に東芝メディカルシステムズ株式会社株式の売却益を計上してはならない。”

が答えになります。

これは議論にすらならないかと思います。

また、会社法上の株式の譲渡では、会社の株主名簿の書き換えが必ず行われます。

ですので、たとえ当事者間で株式の譲渡が行われようとも(当事者間で株式の引渡しも代金の決済も完了していても)、

独占禁止法の定めに基づき株主名簿の書き換えを会社が拒否する(議決権が行使できる株主は前の株主のまま)、

という対処方法もあるな、と最初は思いました。

これはこれで、「今現在の株主とは(議決権を行使できるものとは、株式の所有者とは)誰か?」という議論や、

「このような場合の当事者のそれぞれの会計処理は(この場合譲渡人は株式譲渡益を計上してよいのか)?」という議論につながり、

このたびの株式会社東芝の事例に極めて類似・関連した議論になるなと思いました。

ただ、その議論も、会社は独占禁止法の定めを知っている(だから名簿の書き換えを拒否できる)、という前提があるわけです。

社会には、「この世の全ての人はこの世の全ての法律を知っている。」

という理論的前提(法治国家の前提)があるのかもしれませんが、

このたびの事例は株式会社東芝が脱法的に株式売却益を計上しようとしているという文脈ですので、

一旦計上した株式売却益(一旦申告した譲渡益、一旦納税した税)を後になって取り消すのは法理的・概念的には不可能だ、

という点に重点を置いて、会社法上の株式譲渡に対して独占禁止法ではどのように網をかけていくか、

という点について考えてみました。

独占禁止法により、議決権の行使は制限できますが、時を戻すことはできないわけです。

法理的には、株式の譲渡や議決権の行使は、会社法のみが根拠法であるべきです。

独占禁止法により株式の譲渡や議決権の行使に対し網をかけるということは、

株式の譲渡や議決権の行使の根拠法は独占禁止法だ、という意味です。

この辺り、株式の譲渡や議決権の行使に対する法律上の制限が二重構造になっているために、

独占禁止法による株式の譲渡や議決権の行使に対する制限が実務上難しくなっている(そして会計処理も判断が難しくなっている)

原因になっているのではないかと思います。

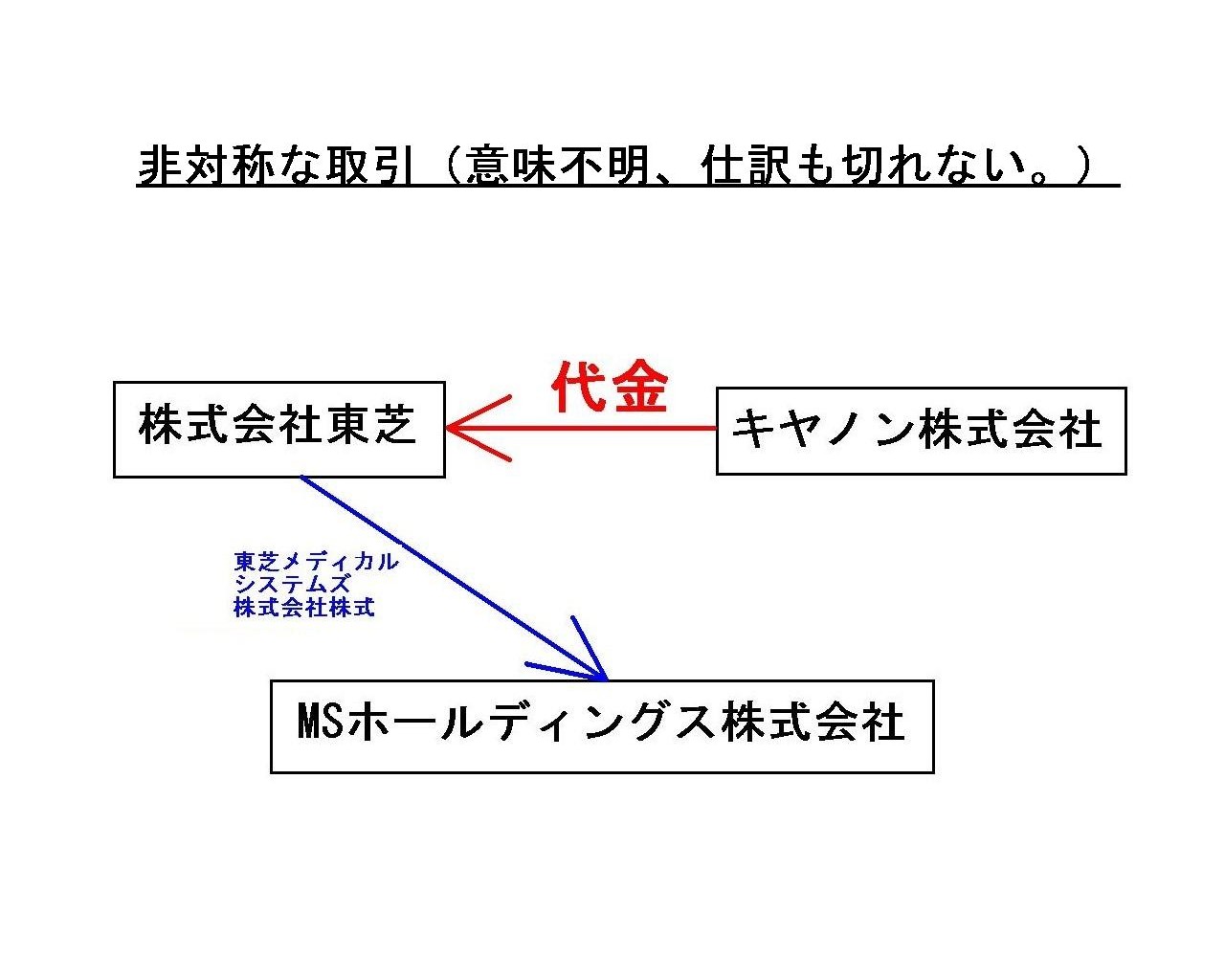

「非対称な取引」

このたびの株式会社東芝の事例を図に描くと上記のようになります。

取引の当事者間の取引が完全に非対称になっているのが一目瞭然かと思います。

取引として意味不明であり、これでは会計上は仕訳が切れないわけです。

このたびの株式会社東芝の事例、そもそも取引としておかしいと言わねばならないのではないかと思います。

次に、ではどのような取引であればよいのかと言えば、対称的な取引であればよいわけです。

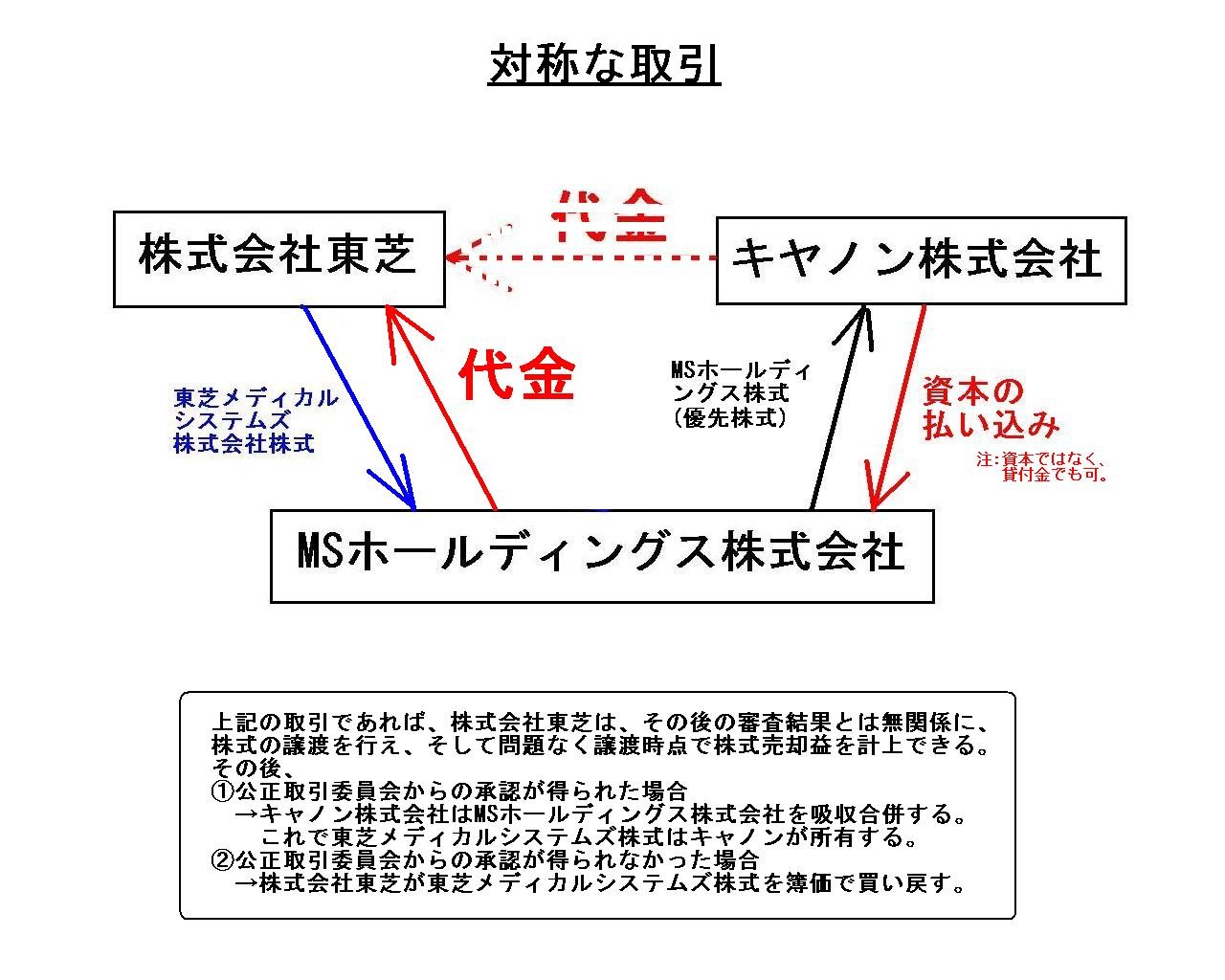

「対称な取引」

「対称な取引」

この取引では、最初に(一応)独立した第三者がMSホールディングス株式会社を設立し、

次にキャノン株式会社がMSホールディングス株式会社に対し議決権のない株式で出資(貸し付けでも可)をし、

それから株式会社東芝がMSホールディングス株式会社に東芝メディカルシステムズ株式を譲渡しそして株式譲渡代金を受け取る、

という流れになります。

これで、全ての取引は対称になりますし(取引としてのおかしさは全くない)、

また、議決権割合を判断基準とした独占禁止法の規定にこの株式譲渡が抵触することも一切ありません。

このスキームですと、公正取引委員会の審査・承認に関わらず、株式会社東芝は2016年3月期に問題なく株式売却益を計上できます。

また、その後公正取引委員会の審査・承認がどのような結果となろうとも、

株式会社東芝もキャノン株式会社も柔軟な対応を取ることができるのではないかと思います。

このスキームであれば、株式会社東芝は会計監査人(監査法人)から、株式売却益を計上した財務諸表を作成しても、

「適正意見あげます」と言ってもらえます。

上記の取引であれば、株式会社東芝は、その後の審査結果とは無関係に、

株式の譲渡を行え、そして問題なく譲渡時点で株式売却益を計上できる。

その後、

①公正取引委員会からの承認が得られた場合

→キャノン株式会社はMSホールディングス株式会社を吸収合併する。

これで東芝メディカルシステムズ株式はキャノンが所有する。

②公正取引委員会からの承認が得られなかった場合

→株式会社東芝が東芝メディカルシステムズ株式を簿価で買い戻す。

{kind=link}

{kind=link}