2016年4月5日(火)

2016年4月5日(火)日本経済新聞 公告

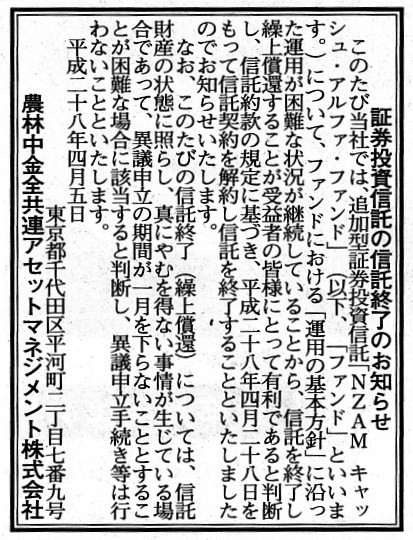

証券投資信託の信託終了のお知らせ

農林中金全共連アセットマネジメント株式会社

(記事)

2016年4月4日

キユーピー株式会社

平成28年11月期

第1四半期決算短信

ttp://www.kewpie.co.jp/company/ir/pdf/kessan_tanshin/2016_0404.pdf

>会計処理法穂の見直しに伴い、マヨネーズの生産設備で一括償却を進め、帳簿価格を1円まで引き下げるなどした影響が出た。

>第1四半期(15年12月〜16年2月期)に限ってみると一括償却の影響などで減価償却が一時的に膨らんだ。

これらの点については、決算短信には次のように書かれています。

2.サマリー情報(注記事項)に関する事項

(3)会計方針の変更・会計上の見積りの変更・修正再表示

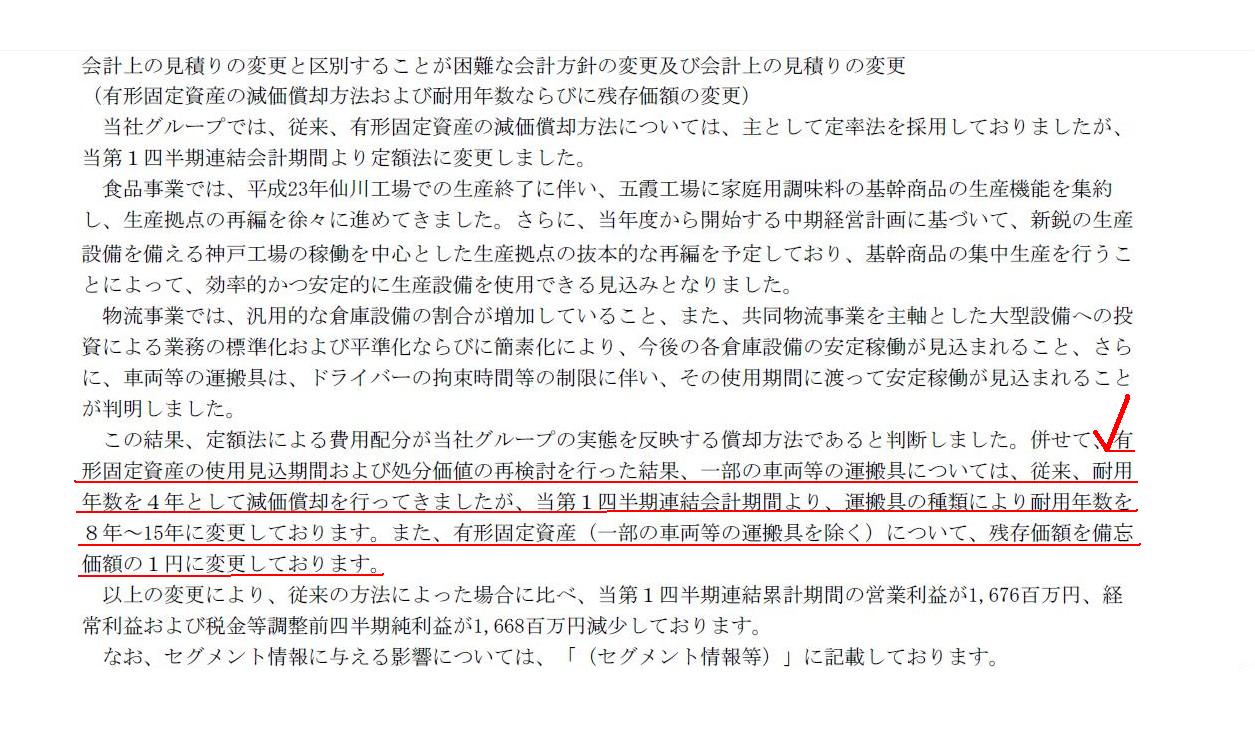

会計上の見積りの変更と区別することが困難な会計方針の変更及び会計上の見積りの変更

(有形固定資産の減価償却方法および耐用年数ならびに残存価額の変更)

(6〜7/19ページ)

>有形固定資産の使用見込期間および処分価値の再検討を行った結果、一部の車両等の運搬具については、

>従来、耐用年数を4年として減価償却を行ってきましたが、当第1四半期連結会計期間より、

>運搬具の種類により耐用年数を8年〜15年に変更しております。

>また、有形固定資産(一部の車両等の運搬具を除く)について、残存価額を備忘価額の1円に変更しております。

キユーピー株式会社は、一部の有形固定資産の残存価額を、”一括償却”ということで備忘価額の1円にまで引き下げたようです。

決算短信に開示されています四半期連結損益計算書を見てみますと、”減損損失”は一切計上されてはいないようです。

会計処理としては一部の有形固定資産の貸借対照表価額を一気に1円にまで切り下げたということだとは思いますが、

表示される費用項目(勘定科目名)としては、これは「減価償却費」になるのでしょうか。

つまり、損益計算書に計上されている減価償却費の金額には、平常通りの減価償却費の金額と、

一括償却による費用額の両方が合算されている、ということだと思います。

キユーピー株式会社では他の有形固定資産について耐用年数の変更も行っているようでして、その一環というようなことで、

これは減損処理ではなく、あくまで減価償却を一気に行ったもの、というふうにキユーピー株式会社では位置付けているようです。

これは全く規則的な減価償却方法ではないと思うのですが、企業会計上(日本基準上)はこれも減価償却なのでしょう。

特に、記事に記載のある”一括償却”というのは、法人税法上の減価償却ではないのだと思います。

除却ではなく収益性の低下のみを原因として有形固定資産の帳簿価額を切り下げただけなのですから、

法人税法上の減価償却には該当しないと思います(企業会計上のまさに「減損」に該当すると思います)。

記事やプレスリリースに記載ある減価償却というのは、全て企業会計上のみの話だと思います。

有形固定資産の帳簿価額を備忘価額まで切り下げた理由については明確には書かれていませんが、

減損という形を取れば、悪く言えば会社は任意に損失額を決めることができる、という言い方ができると思います。

耐用年数も悪く言えば任意に変更できると言えますので、客観性という観点から言えば非常に問題が大きいと思います。

次に、キユーピー株式会社は「売上高の金額(計算方法)」についても当期から変更を行ったようです。

決算短信には次のように記載があります。

2.サマリー情報(注記事項)に関する事項

(3)会計方針の変更・会計上の見積りの変更・修正再表示

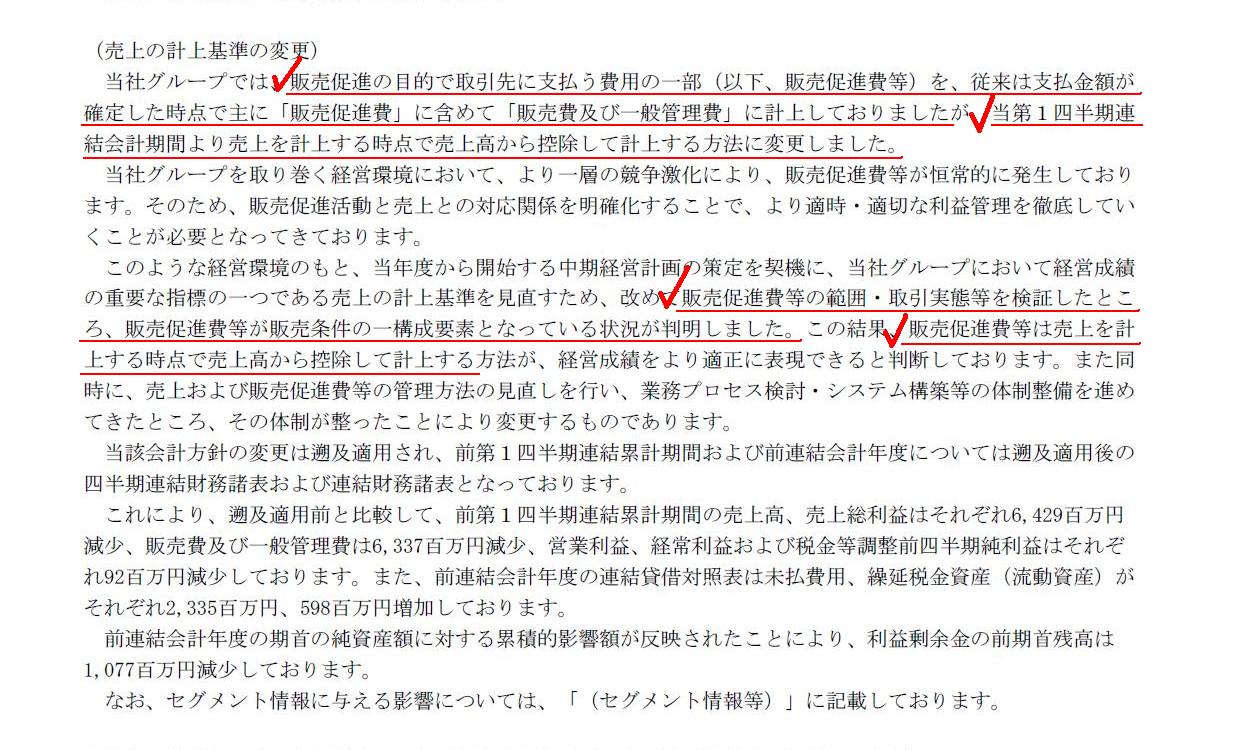

会計方針の変更

(売上の計上基準の変更)

(6/19ページ)

キユーピー株式会社では、前期までとは異なり当期では次のような変更を行ったと書かれています。

>販売促進の目的で取引先に支払う費用の一部(以下、販売促進費等)を、従来は支払金額が確定した時点で

>主に「販売促進費」に含めて「販売費及び一般管理費」に計上しておりましたが、

>当第1四半期連結会計期間より売上を計上する時点で売上高から控除して計上する方法に変更しました。

その背景として、販売促進活動と売上との対応関係を明確化することが経営上必要だと考えていたようで、

改めて販売促進費等の範囲・取引実態等を検証したところ、

>販売促進費等が販売条件の一構成要素となっている状況が判明しました。

>この結果、販売促進費等は売上を計上する時点で売上高から控除して計上する方法が、

>経営成績をより適正に表現できると判断しております。

と書かれています。

2016年3月19日(土) のコメントでは、販売促進費ではなく販売奨励金であったわけですが、論点としては全く同じです。

2016年3月19日(土)

のコメントにも書いていますが、結論としては、

販売促進費は営業費用(独立した一費用項目)という位置付けであり、売上高から控除するべき項目ではありません。

その理由は、売上高は目的物を引き渡したことの対価の金額を表す一方、

販売促進費は目的物を買い手が再販売することを促進するための現金支出(費用)であるからです。

売上高と販売促進費とでは、その目的や理由(発生原因)が根本的に異なるのです。

ですので、利益額の計算の上では、確かに売上高の金額と販売促進費とを通算する形にはなりますが、

少なくとも売上高から販売促進費を控除するという考え方はそれぞれの発生原因を鑑みれば根源的にできないことなのです。

プレスリリースには、売上高から販売促進費を控除する理由として、

販売促進費は販売条件の一構成要素となっているからである、と書かれています。

「販売促進費は販売条件の一構成要素となっている」という文言の解釈が難しいわけですが、

例えば「後日販売促進費を支払うことを条件に製品を販売した」という場合は、

やはり売上高は売上高、別途支払った販売促進費は販売促進費、ということで、

売上高から販売促進費を控除する、という考え方にはならない(それらは取引として別)わけです。

一方、「同時に販売促進費を支払うことを条件に製品を販売した」という場合は、

その販売促進費は売上代金の返金になると言いますか、

少なくともその返金(販売促進費)の金額ははじめから売上高を構成しない、というふうに捉えるべきでしょう。

買い手が製品の再販売のためにお金が必要だというのなら、再販売を行う買い手が資金面で有利になるよう、

売り手ははじめから値引きをして販売を行ったもの、というふうに捉えるべきでしょう。

つまり、販売促進費が売上高から控除されるのではなく、はじめから販売促進費に該当する現金支出(費用)はなかった、

というふうに取引を捉えるべきでしょう(やはり、目的物の引渡しの対価の全額が売上高を構成する)。

要するに、売上代金の受け取りと販売促進費の支払いは取引として1つなのか別なのか、で捉え方が変わってくるわけです。

売上代金の受け取りと販売促進費の支払いは同時だったのに受け取った売上代金を売上高に計上することは

売上高の過大計上であるわけです(これならいくでも売上高を大きく見せることができる)。

もう一つここでの”販売条件”という文脈で考えられるのは、現代における「掛取引」との関係だと思います。

つまり、例えば、”売り手は4月1日に目的物を買い手に引き渡し、その売上代金の決済は4月30日なのだが、

売り手は買い手に対し4月1日に現金で販売促進費を支払う”、という販売条件で販売を行う、という場面は考えられると思います。

買い手は仕入れた製品の再販売のため手許現金が必要なのだが、手許現金が不足しているため、

売り手から販売促進費ということで一定額の現金を4月1日に受け取り、そして売上代金の決済は4月30日に行う、

という取引は考えられなくはないかもしれません。

4月30日であれば、仕入れた製品の再販売も完了しており、売上代金の決済は可能だ、だから販売促進費をいただきたい、

という”販売条件”は考えられはすると思います。

この場合の販売促進費は一種の貸付ではないか、という見方もできるのかもしれません。

ただ、この場合の販売促進費は一種の貸付であると考えたとしても、結局、目的物の引渡しの対価の部分はどこか、

という観点から見ると、やはり売上高から販売促進費(貸付金)を控除する、という考え方にはならないわけです。

そして、この場合の販売促進費を、貸し付けではなく、純粋に販売促進費の支払いと考えたとしても、

やはり売上高から販売促進費を控除する、という考え方にはならないわけです。

他にも様々な”販売条件”が考えられるとは思いますが、売り手にとっては「売上高は目的物の引渡しの対価の部分である。」

の一点だけで全ての説明は付くと思います。

どのような場合も、「目的物の引渡しの対価の部分」が売上高であり、

「目的物の引渡しの対価の部分」から何かを控除した金額が売上高になることはないのです。

>販売促進の目的で取引先に支払う費用の一部(以下、販売促進費等)を、

>従来は支払金額が確定した時点で主に「販売促進費」に含めて「販売費及び一般管理費」に計上しておりましたが、

>当第1四半期連結会計期間より売上を計上する時点で売上高から控除して計上する方法に変更しました。

と書かれています。

しかし、現代会計では、売上高の金額は目的物を引き渡した時点で確定するわけです(収益の認識)。

そこに何かを控除するという概念はないわけです。

そして、目的物を引き渡した上で、後日、所定の期日に売上代金が回収されるわけです。

その売上代金の回収と売上高の金額とは何の関係もないわけです。

万が一売上代金が貸し倒れた場合は、特別損失か何かになる(要するに「損失」になる)だけのことであり、

売上高から控除するという概念は現代会計にはないわけです。

売上高の金額はあくまで、目的物を引き渡した時点で確定するのです。

それが「掛取引」です。

また、プレスリリースには、”支払金額が確定した時点で販売促進費に計上していた”と書かれていますが、

発生主義会計を徹底するならば、販売促進費を支払う約束をした時点で支払金額が確定することになりますので、

販売促進費に関する契約の締結日に費用計上する、ということになります。

本当に発生主義会計を徹底するならば、契約締結日に未払金勘定(そして販売促進費)が計上されることになります。

実務上は、販売促進費の支払い日になって初めて販売促進費を計上することが多いと思いますが、

厳密な発生主義会計の観点から言えば、実はそれは間違った会計処理方法なのです。

販売促進費の支払いは目的物の引渡しは伴わないため、このような会計処理になります。

売上高の計上の場合は、目的物の引渡しを伴いますので、目的物の引渡しを受けて初めて収益を認識するという会計処理になります。

目的物の引渡しや役務の提供が、売上高という収益の認識には必要なのです。

逆から言えば、販売促進費の支払いはただの寄付金なのではないか、という見方になるわけです。

"Settle-later

Paradox"をはじめ、論点である少しおかしな会計処理の原因は「掛取引」にある、と言わねばならないと思います。

減損処理を行うとは、会社は減価償却費の金額を選ぶことができ減価償却の方法を決めることができるという意味です。

To put it badly, a company can record a loss on its assets

arbitrarily.

悪く言えば、会社は所有している資産に関する損失を任意に計上できるのです。

The amount of a sale is the amount which a company receives from a buyer

as a consideration of an object.

The amount of a sales promotion expense is

the amount which a company pays to a closer-to-consumers party

for the

purpose of sales promotion.

As a concept, the amount of a sales promotion

expense is completely different from the amount of a sale.

売上高の金額とは、目的物の対価として会社が買い手から受け取る金額のことです。

販売促進費の金額とは、販売促進を目的として、消費者により近い取引先に対し会社が支払う金額のことです。

概念として、販売促進費の金額は売上高の金額とは完全に異なるのです。

{kind=link}

{kind=link}

{kind=link}