2016年3月19日(土)

2016年3月18日(金)日本経済新聞

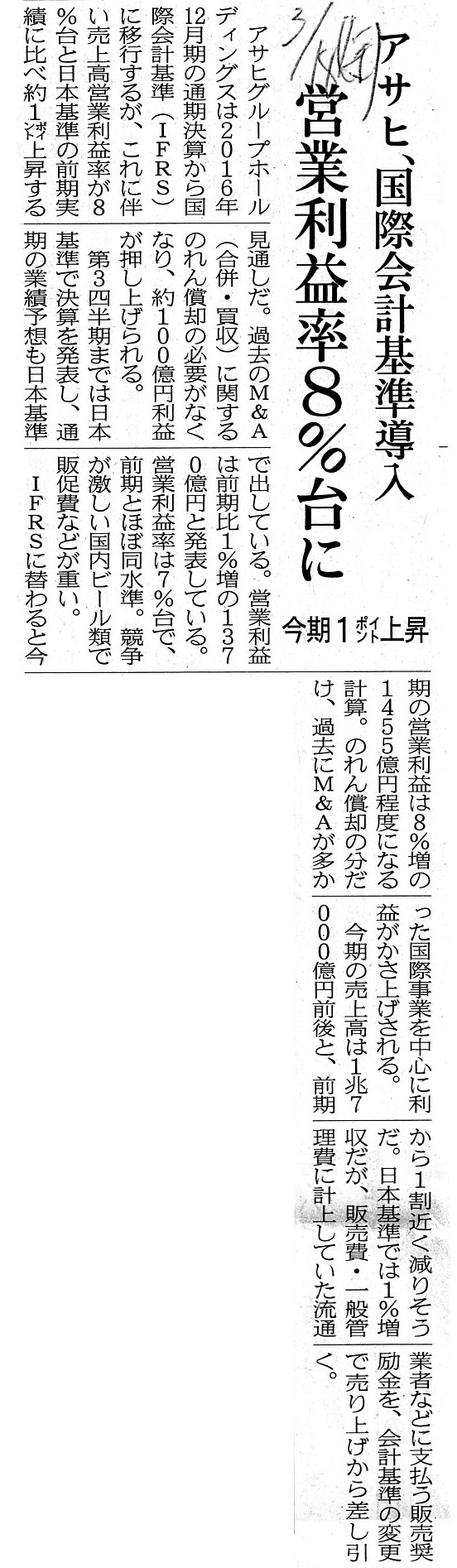

アサヒ、国際会計基準導入 営業利益率8%台に 今期1ポイント上昇

(記事)

2016年2月9日

アサヒグループホールディングス株式会社

国際財務報告基準(IFRS)の任意適用に関するお知らせ

ttp://www.asahigroup-holdings.com/ir/16pdf/160209_04.pdf

【コメント】

アサヒグループホールディングス株式会社は、2016年12月期の通期決算から国際財務報告基準(IFRS)に移行するようです。

日本基準からIFRSへ移行する結果、のれんの償却が減少する分、利益額がかさ上げされる見通しとなっているようですが、

売上高は会計基準変更の結果、前期に比べ1割近く減少する見通しとなっているようですが、

その理由として、記事には、

>日本基準では1%増収だが、

>販売費・一般管理費に計上していた流通業者などに支払う販売奨励金を、会計基準の変更で売り上げから差し引く。

と書かれています。

記事で言っている”流通業者”とは運送業者・輸送業者のことではなく、小売店のことだと思います。

ビール会社が販売奨励金を支払う相手は、運送業者・輸送業者ではなく、小売店だと思います。

卸売業者を指している可能性もありますが、販売奨励金を支払うことにより消費者への売込みを図ってもらいたいわけですから、

やはり記事で言っている”流通業者”とは小売店のことではないかと思います。

以下、記事で言っている”流通業者”とは小売店のことだと想定して書きます。

記事の文脈を解釈すると、販売奨励金は、「販売費及び一般管理費」に費用として計上するべきか、

それとも、「売上高」から直接控除するべきか、が論点になっていると思います。

まず最初に考えないといけないことは、ビール会社にとって小売店は製品の販売先だ、という点です。

経営上、究極的にはビール会社の販売先は消費者であるわけですが、個々の取引上は、

ビール会社は消費者に直接製品を販売することはなく、目的物の引渡し相手・代金の受け取り相手は小売店であるわけです。

すなわち、ビール会社は、小売店に製品を販売することで、売り上げを計上しているわけです。

それなのに、販売奨励金ということでビール会社が小売店に現金を支払うとなりますと、

それは営業上の費用なのか、それとも、売上代金を言わば返金したものなのか、判別が難しいということになるでしょう。

日本基準では、販売奨励金は営業上の費用だと考えているわけです。

そして、IFRSでは、販売奨励金は売上代金を言わば返金したものだと考えているわけです。

製品の販売先と販売奨励金の支払先が同じである場合は、線引きが難しく、IFRSの考え方も間違いとは言い切れないと思います。

ただ、現金の流れに着目すると、ビール会社から小売店に製品を引き渡し小売店はビール会社に100円代金を支払った、

となりますと、ビール会社の売り上げはやはり100円でしょう。

そして、ビール会社から小売店に販売奨励金を別途10円支払ったのだとすると、それは販売奨励金という費用なのだと思います。

現金の流れに着目すると、ビール会社の売り上げは90円、とはならないと思います。

目的物の引渡しの対価が売り上げです。

販売奨励金の支払いは、目的物の引渡しとは関係がない概念です。

ですので、ビール会社の売り上げは100円が正しく、財務情報開示の観点からは、日本基準の開示方法が正しいと言えるでしょう。

The amount of a taxable income is

the amount of cash which you receive

less the amount of cash which you pay on a transaction.

課税所得額は、取引時に受け取った現金の金額から支払った現金の金額を引いた金額です。

{kind=link}