2016�N3��31��(��)

2016�N3��31��(��)���{�o�ϐV���@����

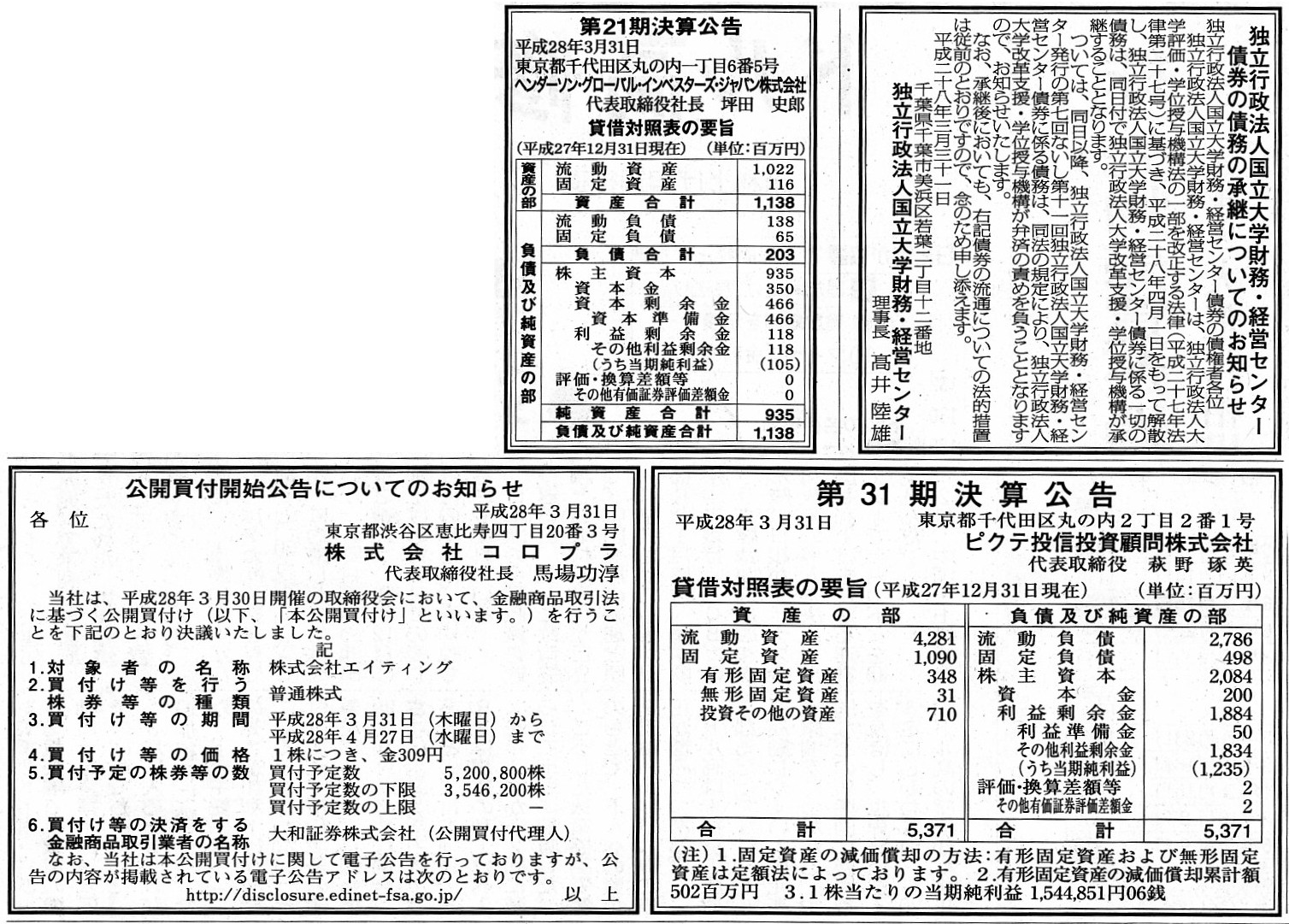

�Ɨ��s���@�l������w�����E�o�c�Z���^�[���̍��̏��p�ɂ��Ă̂��m�点

�Ɨ��s���@�l������w�����E�o�c�Z���^�[���̍��Ҋe��

�Ɨ��s���@�l������w�����E�o�c�Z���^�[

��21�����Z����

�w���_�[�\���E�O���[�o���E�C���x�X�^�[�Y�E�W���p���������

��31�����Z����

�s�N�e���M�����ږ⊔�����

���J���t�J�n�����ɂ��Ă̂��m�点

������ЃR���v��

�i�L���j

2016�N3��30��

������ЃR���v��

������ЃG�C�e�B���O�����i�،��R�[�h�F3785�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1340426

2016�N3��30��

������ЃG�C�e�B���O

������ЃR���v���ɂ�铖�Њ����ɑ�����J���t���Ɋւ���ӌ��\���̂��m�点

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1340398

�ߋ��̗ގ�����ɂ��ẴR�����g��

2016�N3��29��(��)

http://citizen.nobody.jp/html/201603/20160329.html

�y�R�����g�z

������ЃR���v����������ЃG�C�e�B���O�����S�q��Љ�����A�Ƃ�������ł��B

������ЃR���v���͍ŏI�I�ɂ͊�����ЃG�C�e�B���O�̑S�Ă̊������擾���邱�Ƃ��v�悵�Ă���킯�ł����A

���̑��i�K�Ƃ��āA������ЃR���v���͊�����ЃG�C�e�B���O�ɑ����J���t�����{����Ƃ̂��Ƃł��B

�܂��A���̌��J���t��������J���t�Ƒ�����J���t�̌v2��ɕ�����Ă��܂��āA

������J���t�͑n�Ǝ҂��͂��߂Ƃ���ꕔ�̑劔��4���݂̂���̉����O���ɒu�������J���t�ł���A

������J���t�͈�ʊ��傩��̉����O���ɒu�������J���t�ƂȂ��Ă��܂��B

������J���t�̔��t���i��309�~�A������J���t�̔��t���i��758�~�ƂȂ��Ă��܂��B

���̂悤�ȁA���S�q��Љ���ړI�Ƃ��Č��J���t�����{����ɂ�����A���J���t��2��ɕ����Ď��{���A

������J���t�ł͓���̑劔�傩��̉����z�肵�A

������J���t�ł͈�ʊ��傩��̉����z�肷��A

�Ƃ�����@�́A����2016�N3��29��(��)

�ŏ����܂����A

������Ѓo���_�C�i���R�z�[���f�B���O�X�ɂ�銔����ЃE�B�Y�ɑ�����J���t�ł�����܂����B

2016�N3��29��(��)

�ɂ��A�ގ�����Ƃ������ƂŁA�R�����g�����������Ǝv���܂��B

�ǂ���́u������J���t�v�ɂ����Ă��u����\�芔��v�ƕ\������Ă���킯�ł����A���J���t���{�ɐ旧���A

���J���t�҂́A�Ώێ҂̓���̑劔��Ƃ̊ԂŁA�����̉���Ɋւ���_���������Ă���킯�ł��B

����̑劔��݂̂����傷��u������J���t�v�͈�ʊ��傪���傷��u������J���t�v�������t���i�����ɒႢ�킯�ł����A

����̑劔��͂��̎|�������Ă�����J���t�ɂ��K�����傷��A�Ƃ������A���J���t�҂Ɠ���̑劔��Ƃ͍s���킯�ł��B

���J���t�҂Ƃ��ẮA�������ʂ����ׂ��`�����ʂ����Ă���ɂ��ւ�炸�A

����\�芔�傪��������~�߂�Ƃ����悤�Ȃ��Ƃ��N�����Ă��܂��ƁA

���̌㊮�S�q��Љ��̎葱�����~���ɐi�߂��Ȃ��Ȃ鋰�ꂪ�o�Ă��܂��̂ŁA

�v�旧�ď�A����\�芔��͕K�����J���t�ɉ��������A�Ƃ����m�~�����Ǝv���킯�ł��B

���J���t�ɂ����đΏۊ��喈�ɔ��t���i���邱�Ƃ͂ł��܂���̂ŁA�X����J���t��2��ɕ����Ă��邾���ł���킯�ł��B

������ЃR���v�������\���Ă���v���X�����[�X�ɂ́A

>�{�������J���t���͎����I�Ɉ�̂̎���ł���A�Ώێ҂̊���̊F�l�ɂ́A

>������J���t���ɑ����đ�����J���t�������{�����Ƃ̑O��̂��ƁA�����ꂩ�̌��J���t���ɉ��傷�邩�A

>���́A������̌��J���t���ɂ����債�Ȃ����������f�����������ƂɂȂ�܂��B

�Ə�����Ă���A�u������J���t�Ƒ�����J���t�͎����I�Ɉ�̂̎���ł���v�|�A�����āA

�u������J���t���ɑ����đ�����J���t�������{�����Ƃ̑O��������Ă������������|�A���L����Ă��܂��i2/26�y�[�W�j�B

�܂��A�v���X�����[�X�̑��̕����ɂ��A�Ⴆ�A

>������J���t���y�ёΏێ҂̊��S�q��Љ��葱�͈�A�̍s�ׂƂ��đ�����J���t���ƈ�̂̂��̂Ƃ݂Ȃ����

�Ə�����Ă��܂��i9/26�y�[�W�j�B

������ЃR���v���Ƃ��ẮA������J���t�Ƒ�����J���t�͈�A�̊��S�q��Љ��̎葱���ɂ����Ă����܂ň�̓I�Ȏ���ł���A

�Ƃ����ӂ��Ɉʒu�t���Ă���킯�ł��B

����ŁA�v���X�����[�X��ǂ�ł��ĂӂƎv�����̂ł����A

�����̊�����Ѓo���_�C�i���R�z�[���f�B���O�X�̎���ƍ����̊�����ЃR���v���̎���܂�����ł̂��ƂɂȂ�܂����A

�u����\�芔��v��u���J���t�҂Ɖ���\�芔��Ƃ̊Ԃ̌��J���t����_��v�̈ʒu�t���ɂ��āA�ӂƂ��邱�Ƃ��v���܂����B

�u���J���t�҂Ɖ���\�芔��Ƃ̊Ԃ̌��J���t����_��v�ɂ��Ă̓v���X�����[�X���ɑ����̏ꏊ�ɋL�ڂ�����킯�ł����A

��Ԃ܂Ƃ܂����`�ŋL�ڂ�����͎̂��̕����ɂȂ�Ǝv���A�L���v�`���[���Ă݂܂����B

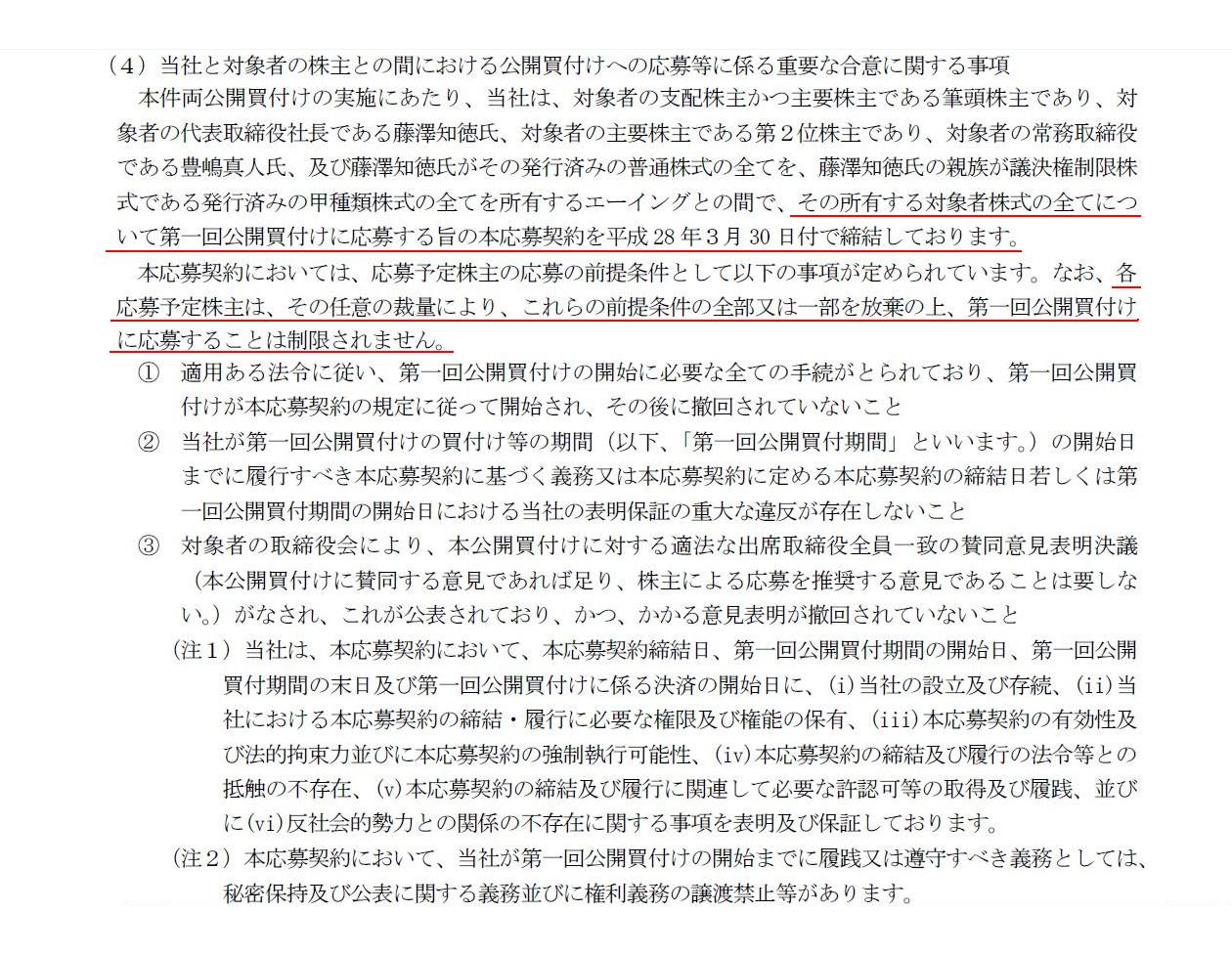

�u������ЃG�C�e�B���O�����i�،��R�[�h�F3785�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点�v

�P�D���t�����̖ړI

�i�S�j

���ЂƑΏێ҂̊���Ƃ̊Ԃɂ�������J���t���ւ̉��哙�ɌW��d�v�ȍ��ӂɊւ��鎖��

�i6/26�y�[�W�j

�u���J���t�҂Ɖ���\�芔��Ƃ̊Ԃ̌��J���t����_��v�ɂ����ẮA����\�芔��̉���̑O���������߂��Ă���悤�ł��B

�[�I�Ɍ����A�v���X�����[�X�L�ڂ́u�O������@�v����u�O������B�v���S�Ė�������Ă���ꍇ�́A

���J���t����_��ɏ]���A����\�芔��͕K�����J���t�ɉ��債�Ȃ���Ȃ�Ȃ��A�Ƃ����Ӗ��ł��B

�����A�v���X�����[�X�ɂ͉���\�芔��̌����E�`���ɂ��ĒA��������������Ă���A

>�e����\�芔��́A���̔C�ӂ̍ٗʂɂ��A�����̑O������̑S�����͈ꕔ������̏�A

>������J���t���ɉ��傷�邱�Ƃ͐�������܂���B

�Ə�����Ă��܂��B

����͊ȒP�Ɍ����ƁA�v���X�����[�X�L�ڂ́u�O������@�v����u�O������B�v����������Ă��Ȃ��ꍇ�ł����Ă��A

����\�芔�傪������J���t�ɉ��傷�邱�Ƃ͎��R���A�Ƃ����Ӗ��ł��B

�v���X�����[�X�L�ڂ́u�O������@�v����u�O������B�v�́A�ǂ��炩�ƌ����ƁA

���J���t�ґ����ʂ����ׂ��`���i�O������j�ɂ��Ă̋L�ڂł���A����\�芔���Ӗ������͑��ΓI�ɂ͂Ȃ��킯�ł��B

�������A�v���X�����[�X�L�ڂ́u�O������@�v����u�O������B�v���S�Ė�������Ă���ꍇ�́A

����\�芔��͉��傷��`��������킯�ł����B

���̏ꍇ�A���J���t�҂́A����\�芔��ɂ͔��t���i�̒Ⴂ������J���t�݂̂ɉ�������Ă����Ȃ���Ȃ�܂���B

�ł��̂ŁA�u���J���t����_��v�ɑ�����J���t�ɉ�����������ɂ��ẮA

����\�芔��͌��J���t�҂ɕԋ������Ȃ���Ȃ�Ȃ��A�Ƃ��������e�̏��������O�ɐ��荞��ł����K�v������ł��傤�B

�_��ɔ����s�ׂ��s�����E�s�ׂ��s��Ȃ������A�Ƃ����̂͊T�O�I�ɂǂ������R�Ƃ��Ă���̂��Ǝv���܂��B

�_��ᔽ���s�����ꍇ�͋��K����������A�Ƃ����`�ɂ���ƁA�@�����舵�����e�ՂȂ̂��Ǝv���܂��B

�@�����舵�����e�ՂƂ́A������������̍s�ׂ𑩔����₷���A�܂��A�_��ᔽ���������ꍇ�̔�����������₷���A

�ٔ����̑��ł��b�����₷���A�Ƃ����Ӗ��ł��B

�Y�@�̕���ł́u���Y�Y�v�ƌĂԂ悤�ł����A

�ꎄ�l�Ƃ��đ�������������i�Ƃ����̂͌����ɂ́u�����v�����Ȃ��̂��Ǝv���܂��B

�u����\�芔��͎��Ƃ̌_��Ɉᔽ���܂����̂ŁA���Ƃ��Ă��炭�����Ă��炢�����̂ŁA�Y������݂��ĉ������B�v

�ƍ��Ɍ����Ă��݂��Ă͂��炦�Ȃ��킯�ł��B

�u���R�Y�v��l�ɉȂ��邱�Ƃ��ł���̂́A�Y�@�����Ȃ̂ł��B

�_�Ɏ��O�Ɂu�_��ᔽ���������ꍇ�͌Y�����ɓ���Ȃ���Ȃ�Ȃ��B�v�Ƃ��������荞��ł��A

���̂悤�Ȕ����͌����ɂ͉Ȃ��悤���Ȃ��킯�ł��B

�������́A�_��ᔽ������������ǂ����̑q�ɂȂǂɊċւ��悤���̂Ȃ�A���̂��Ǝ��̂��Y�@�Ɉᔽ���Ă��邱�ƂɂȂ�ł��傤�B

���ǁA�ꎄ�l���_��ᔽ����������ɉȂ��邱�Ƃ��ł���̂́A�Y�@�Ō����Ƃ���́u���Y�Y�v�����Ȃ̂ł��B

�ꎄ�l���_��ᔽ����������ɉȂ��锱���Ƃ��āA�u���R�Y�v�͑S�ʓI�ɋ֎~����Ă���킯�ł��B

�ȒP�Ɍ����A���O�͌_����ᔽ�������ł͂Ȃ����A�ƌ����đ�����Ƃ��߂�ꍇ�́A�@����͌����ɂ́u�����v�ɂȂ�킯�ł��B

�ł��̂ŁA�_�ł́A�_��ᔽ���s�����ꍇ�͋��K����������A�Ƃ����`�ɂȂ�悤�ɒ�߂Ȃ���Ȃ�Ȃ��킯�ł��B

�����łȂ��ƁA��������������i�ɂȂ�Ȃ��킯�ł��B

���Z���i����@�̕���ł́A�l�ɌY�@��̐ӔC��������Ƃ�����ʂ�����Ǝv���̂ł����A�u���J���t����_��v���ނɁA

�_��ᔽ���������ꍇ�A�ꎄ�l�Ƃ��Ăǂ̂悤�Ȕ���ɗ^���邱�Ƃ��ł���̂��A�Ƃ����_�ɂ��čl���Ă݂܂����B

�������ɗ��ƁA���J���t����_��͉���\�芔��̉���s���𑩔�������ʂ͂��܂�Ȃ��̂�������Ȃ��ȁA�Ǝv���܂����B

A breach of a contract between a tender offerer and promissory

shareholders

has nothing to do with investors in the market.

���J���t�҂Ɖ������Ă��銔��ƊԂ̌_��ᔽ�́A�s��̓����Ƃɂ͊W���Ȃ����Ƃł��B

Law and a contract presuppose the view of human nature as fundamentally

depraved.

If you stand on the view of human nature as fundamentally good,

neither law nor a contract is needed from the beginning.

�@����_��́A��������O��ɂ��Ă��܂��B

���P���ɗ��̂Ȃ�A�͂��߂���@�����_�������Ȃ��̂ł��B

{kind=link}

{kind=link}