2016年3月8日(火)

2016年3月8日(火)日本経済新聞 公告

投資主総会開催公告

福岡リート投資法人

証券投資信託の約款変更に係る基準日設定のお知らせ

三井住友アセットマネジメント株式会社

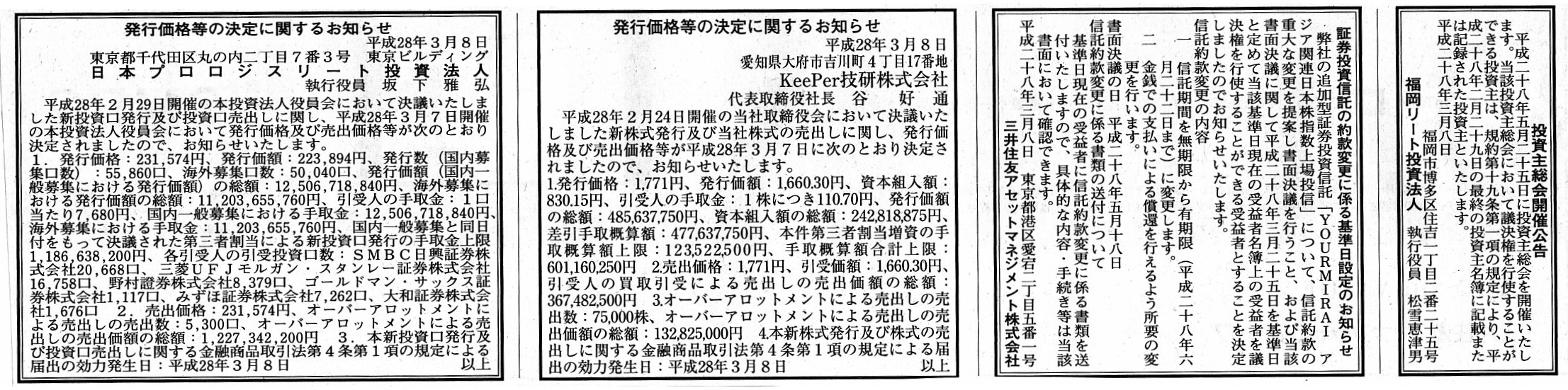

発行価格等の決定に関するお知らせ

KeePer技研株式会社

発行価格等の決定に関するお知らせ

日本プロロジスリート投資法人

(記事)

2016年2月29日

日本プロロジスリート投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.prologis-reit.co.jp/site/file/tmp-vtT8f.pdf

2016年3月7日

日本プロロジスリート投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.prologis-reit.co.jp/site/file/tmp-p3cpS.pdf

2016年2月24日

KeePer技研株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1332160

2016年2月24日

KeePer技研株式会社

東京証券取引所における上場市場の変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1332159

2016年3月7日

KeePer技研株式会社

東京証券取引所市場第一部指定承認に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1335038

2016年3月7日

KeePer技研株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1335039

2016年3月2日(水)

http://citizen.nobody.jp/html/201603/20160302.html

この時のコメントでは、イーレックス株式会社が上場市場変更と同時に増資を行うということについてコメントを書きました。

ただ、正確に言うと、イーレックス株式会社は上場市場変更と同時に増資を行ったわけではありません。

2016年3月2日(水)のコメントにも書いていることですが、イーレックス株式会社が上場市場の変更を行ったのは2015年12月22日、

一方、イーレックス株式会社が会社として新株式の発行を意思決定したのは2016年2月22日、であるわけです。

イーレックス株式会社の場合、上場市場の変更から新株式の発行による増資の決定までわずか2ヶ月しか経っていないが、

しかしそれらは同時というわけでもでもない、ということで、この微妙な時間的ズレの背景については私には分かりません。

いずれにせよ、イーレックス株式会社の場合は、上場市場変更と同時に増資を行ったというわけではない、

ということだけは確かであるわけです。

では、このたびのKeePer技研株式会社の場合はと言いますと、各プレスリリースの発表日(同日に開示・発表)を見ても分かる通り、

KeePer技研株式会社は上場市場変更と同時に増資を行う、という計画であるわけです。

ところが、プレスリリースの内容を読んでみますと、これらは文字通りの”同時(同日)”というわけではないようです。

各プレスリリースの記載内容をまとめますと、それぞれの日程は以下のようになっています。

○株式の上場市場を東京証券取引所マザーズ市場から東京証券取引所市場第一部への市場変更実施日 → 2016年3月18日(金)

○公募による新株式発行(一般募集)の払込期日(新株式発行の効力発生日) → 2016年3月17日(木)

○株式の売出し(引受人の買取引受による売出し)の受渡期日(発行済株式の譲渡実施日) → 2016年3月18日(金)

簡単に言えば、上場市場の変更は2016年3月18日(金)だが、新株式の発行は2016年3月17日(木)、となっているわけです。

もちろん、非上場の状態からの新規上場とは異なりますので、上場市場の変更日の前に公募という形で新株式を募集・発行しても

法律上は何の問題もない(上場していない場合は、金融商品取引法上は資金調達の際、公募は行えず私募しか行えない)わけですが、

経営上はと言いますか、上場市場変更の目的を鑑みれば、上場市場の変更日と新株式の発行日は同じである方がやはり自然でしょう。

上場市場をわざわざ変更する目的というのは、さらなる資金調達や投資家層の拡大や株式の流通性の向上や

知名度・ステータスの向上、といったことが一般に挙げられます。

ただ、実際には、新興市場と第一部市場とで株式を売買する投資家(属性や頭数等)は全く同じである、と言っていいわけです。

第一部市場では株式の売買を行い新株式の発行も引き受けるが、

新興市場では株式の売買を行ったり新株式の発行を引き受けたりはしない、などという投資家は現実にはいないわけです。

敢えて言うなら、第一部市場への変更は、会社の知名度・ステータスの向上に資するくらいの意味はあると言えるかもしれません。

それでも、上場市場をわざわざ変更するという場面で新株式の発行も一緒に行うというのなら、

やはり上場市場の変更日と新株式の発行日は同じにするべきである、ということになると思います。

2016年3月8日(火)日本経済新聞

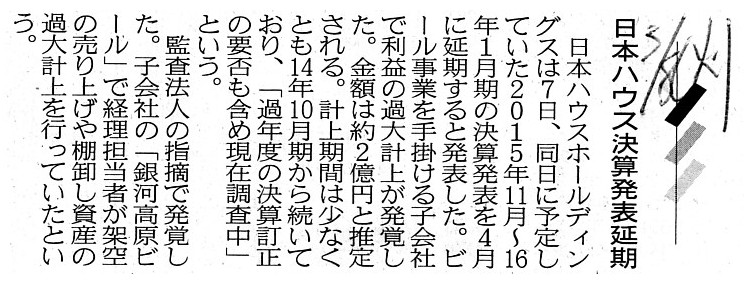

日本ハウス決算発表延期

(記事)

2016年3月7日

株式会社日本ハウスホールディングス

子会社における不適切な会計処理の判明および平成28年10月期第1四半期決算発表延期のお知らせ

ttp://www.nihonhouse-hd.co.jp/company/ir/ir_pdf/20160307.pdf

株式会社 銀河高原ビール

ttp://www.gingakogenbeer.com/

>ビール事業を手掛ける子会社で利益の過大計上が発覚した。

>子会社の「銀河高原ビール」で経理担当者が架空の売り上げや棚卸し資産の過大計上を行っていたという。

と書かれています。

また、プレスリリースには、「1. 不適切な会計処理が判明した経緯及び事実の概要」として、

>平成28 年10

月期第1四半期決算にかかる監査法人の四半期レビューの過程において、

>株式会社銀河高原ビールの売掛金残高が過大に計上されているのではないかとの指摘を受け、

>現地に赴き調査した結果、同社経理担当者が架空売上の計上、棚卸資産の過大計上等の利益操作を行っていたことが判明しました。

>現時点では、平成27

年10 月31 日時点における利益の過大計上額は累計で約2億円と推定しております

と書かれています(1/1ページ)。

記事とプレスリリースを読み限りは、この経理操作は正確には「売上原価の過少計上」ということだと思います。

売上高と売掛金の架空計上のようなことも同時に行われていたのかもしませんが、

”棚卸資産の過大計上”という文脈との絡みで言えば、それは正確に言えば「売上原価の過少計上」ということになると思います。

推測するに、”棚卸資産の過大計上”と言っても、棚卸資産を架空に仕入れたというようなことではありません。

商品の販売実現時に、商品の原価を基に売上に対応する売上原価を算定しなければならないわけですが、

その際、「どのような計算方法で売上原価を算定するか」により、同じ商品の販売でも実は売上原価の金額が変わってくるのです。

この点は、慣れないと(会計の仕組み・原理的なことを理解しないと)すぐにはピンとこないかもしれませんが、

売上原価の算定方法次第で売上原価の金額は実は簡単に変わるのです。

すると、売上高の金額は同じなのに、会計上売上原価の金額だけは小さくできますので、結果、利益の金額が大きくなるのです。

この種の経理操作は、現金の増減は一切伴わず、純粋に帳簿上だけの操作になりますので、相対的には外部に判明しづらいのです。

問題となっている株式会社銀河高原ビールでは、所定の売上原価の算定方法とは異なる算定方法を意図的に用い、

売上原価の金額を小さくした(その分、棚卸資産の金額が大きくなっている)、ということなのだと思います。

株式会社銀河高原ビールで行われた経理操作の概要は以上のようなことかと思います。

ただ、今改めて会計処理の教科書を読んでいますと、”たな卸資産の評価基準・方法”といったことが書かれています。

そして、現行の会社法・企業会計基準にも現行の法人税法にも、”たな卸資産の評価基準・方法”が定められています。

これら”たな卸資産の評価基準・方法”について改めて考えているところですが、

おそらくこれらは全ていわゆる「三分法」により商品売買取引について会計処理を行う場合についての定め、

という側面が強いような気がします。

もちろん、商品売買取引だけではなく、評価損という会計処理についても定められていますが、

”期末日時点のたな卸資産の評価額を算定する”ということに最重点が置かれているように感じるわけです。

それは、商品売買取引について「三分法」により会計処理を行う、ということを前提にしている、ということではないでしょうか。

何が言いたいかと言いますと、「真っ先に算定しなければならないのは売上原価の金額だ。」ということなのです。

たな卸資産の評価額・貸借対照表価額を算定することはもちろん全業種業界にとって重要です。

しかし、特に製造業の場合は、「三分法」による会計処理が直接的には適用できないといいますか、

仕入れた商品をそのまま販売するわけではありませんので、

少なくとも「前期繰越商品+当期仕入−次期繰越商品=当期売上原価」という計算方法には決してならないわけです。

私が思うに、売上原価の金額というのは、可能な限りより直接的に算定しなければならないように思うわけです。

期末日時点の棚卸高との見合いで(棚卸高の総額から次期繰越高を控除する形で)売上原価の金額が算定されると考えるのではなく、

販売が実現した時点で、販売された商品の原価を把握し、それを直接的に売上原価とする、という考え方が求められるわけです。

売上原価の金額は期末日にならないと分からない、というのは、原価の計算としては間違っていると思うわけです。

例えば、製造業において(特に総合原価計算を行う場合)、

期末日時点で仕掛品が生じる場合は、仕掛品勘定の金額と完成品勘定の金額を算定しなければならないわけですが、

そのような場合は、一定の基準と想定を設け仕掛品勘定の金額を算定した後で、結果的に完成品勘定の金額が計算される、

という計算プロセスにならざるを得ないとは思います。

つまり、そのような場合は、直接的に完成品勘定の金額は算定できないわけです。

しかし、それは、他に完成品の原価を算定する方法がないのでそのような算定方法を用いているだけのことであるわけです。

販売した製品や商品の原価というのは、本来は直接的にその販売された製品や商品と結び付けられるわけです。

次期に繰り越される製品や商品の金額から、販売した製品や商品の原価(売上原価)が算定される、という考え方は間違いなのです。

算定しなければならないのは、たな卸資産の価額ではなく、売上原価そのものだ、というふうに思います。

基本的には、売上原価の算定方法は「個別法」であるべきだと思います。

有体物Aを販売した時は、有体物Aの原価を売上原価とする、というだけのことであるわけです。

しかし、現代では、会社は、同一の種類の商品・製造製品を複数在庫として保有しています。

有体物としては、A、B。C、といった具合に複数個の有体物だが、それらは商品・製造製品としては全く同一のもの、

という状態であるわけです。

そうしますと、同一の種類の商品・製造製品なのだが、有体物ごとに原価が異なる、という場面が生じるわけです。

そのような場合は、個別法を用いる場合、販売する有体物を会社が任意に選択することにより、原価の操作ができてしまいます。

したがって、1つの考え方としては、会社が原価を任意に選択することを避けるため、

保有している同一の種類の商品・製造製品を販売した場合は、原価の算定は「先入先出法」による、と定めることだと思います。

小売業や卸売業の場合は、同一の種類の商品について「先入先出法」を用いて売上原価を算定し、

製造業の場合は、同一の種類の製造製品について”先完成先出法”により売上原価を算定する、

というふうに定めるわけです。

”先完成先出法”というのは、先入先出法の製造業応用バージョンであり、私の発案・造語です。

たとえ有体物としては異なっていても、先に完成した製品を販売したものと見なし原価を算定する、

というふうに考えるわけです。

これならば、原価の金額は販売により常に一意に決まることになり、

販売する有体物を会社が任意に選択することにより原価の操作を行う、ということを防ぐことができるわけです。

法理的には、有体物とその原価という意味では「個別法」の考え方しかないのだと思いますが、

恣意性のない原価の算定という意味では、現代会計では「先入先出法」の考え方を適用していく方が、

適正な利益額の計算に資するのではないか、と思います。

今日のコメントはこれで終わりたいと思います。

昨日のコメントの最後に書きました、”資産の取引価額について、いわゆる’時価’という考え方・概念を用いないとすれば”

という点については、明日書きたいと思います。

A specific indentification method sometimes enables a lawful accounting manipulation to take place.

個別法を用いている場合は、時に、合法的に経理操作を行いやすくなるのです。

On the principle of law, a specific identification method is the most rigid

method to calculate the cost of goods sold.

In a specific identification

method, the acquisiton cost of certain corporeal property never changes.

But,

in the other methods to calculate the cost of goods sold, the acquisiton cost of

certain corporeal property changes

according as a company sells the same kind

of corporeal property

and according as a company purchases the same kind of

corporeal property.

Therefore, on the principle of law, a company should use

a specific identification method only.

But, there is a problem on this

point.

The problem is that, in the other methods, the amount of the cost of

goods sold is always determined uniquely,

but, in a specific identification

method, the amount of the cost of goods sold is not always determined

uniquely.

In a specific identification method, the amount of the cost of

goods sold varies

according as a company sells which corporeal property of

the same kind.

So, for the purpose of excluding a company's arbitrariness on

the amount of the cost of goods sold,

the other methods are better than a

specific identification method.

One reason for the theoretical paradox on

this issue is

that, for a customer or a buyer, corporeal property of the same

kind is exactly the same goods which he wants,

but, for a company or a

seller, corporeal property of the same kind is not the same goods which it hands

over.

On an ordinary (operating) commercial transaction, a company or a

seller purchases from a wholesaler

corporeal property of the same kind timely

and at different prices.

To put it simply, the purchase price of the same

goods changes according to purchases of the goods.

This is one reason for the

theoretical paradox on a specific identification method.

And, the second

reason for the theoretical paradox on a specific identification method is

the

very fact that a company holds inventories.

Even though the acquisition cost

of the same goods changes according to purchases of the goods,

the cost of

goods sold is invariable

as long as a company sells the goods to a customer

the very moment it purchases the goods.

To put it simply, holding inventories

enables a company to select goods which it actually hands over to a

customer

from its warehouses or its backyards in Japanese, but, as a result,

holding inventories enables a company to choose the amount of the cost of

goods sold within a certain range.

So, generally speaking, just like the

modern ccmmercial transaction and the modern law and accounting system,

when

a company holds inventories,

the amount of the cost of goods sold should be

calculated, for example, in a "first-in, first-out costing method"

uniquely.

On the modern commercial transaction, as inventories, a company

holds items on sale of the same kind,

which it purchases at differet prices

respectively.

In such case, the amount of the cost of goods sold can be

varied

according as a company hands over which corporeal property of the same

kind to a customer.

Therefore, on the modern accouting, a "first-in,

first-out costing method"

stands to reason the most or is the best and the

fairest method on the accounting theory, I suppose.

It is, of course, too

much to say that a specific identification method is effective only around

1899,

but, it's can be said that a specific identification method is

effective

only when the acquisition cost of goods of the same kind is all the

same or a company never holds inventories at all.

法理的には、個別法が売上原価を算定するための最も精密な方法です。

個別法では、ある有体物の取得原価は決して変動しないのです。

しかし、売上原価を算定する個別法以外の方法では、ある有体物の取得原価は、

会社が同じ種類の有体物を販売するのにしたがい、また、会社が同じ種類の有体物を仕入れるのにしたがい、変動してしまうのです。

それゆえに、法理的には、会社は個別法のみを用いるようにするべきなのです。

しかし、この点に関し、ある問題があるのです。

その問題というのは、個別法以外の方法では、売上原価の金額は常に一意に決まるのに対し、

個別法では、売上原価の金額は一意に決まるとは限らない、ということなのです。

個別法では、売上原価の金額が、同じ種類の有体物のうちどの有体物を会社は販売したかによって、変動してしまうのです。

したがって、売上原価の金額から会社の恣意性を排除するためには、個別法以外の方法が個別法よりも望ましいのです。

この問題点に関し理論上矛盾が生じている理由の1つは、

顧客すなわち買い手にとっては、同じ種類の有体物というのはまさに顧客が欲しいものと同じ商品である一方、

会社すなわち売り手にとっては、同じ種類の有体物というのは会社が引き渡すものと同じ商品ではないからであるわけです。

経常的な(日々の営業上の)商取引において、会社すなわち売り手は、卸売業者から、

同じ種類の有体物を適時にそして異なった価格で仕入れます。

簡単に言えば、同じ商品の仕入れ値は、商品の仕入れのたびに違う、ということです。

これが、個別法に関する理論上の矛盾の1つの理由なのです。

そして、個別法に関する理論上の矛盾の2つ目の理由は、まさに、会社は棚卸資産を保有する、ということなのです。

たとえ同じ商品の取得原価が商品の仕入れ毎に異なっていようとも、

商品を仕入れると同時に会社が商品を顧客に販売する限り、売上原価が変動することはないのです。

簡単に言えば、棚卸資産を保有することで、会社は倉庫や日本語で言うバックヤードから実際に顧客に引き渡す商品を選ぶことが

できるようになるわけですが、しかしその結果として、

棚卸資産を保有することで、会社は一定の範囲内で売上原価の金額額を決めることができてしまうのです。

ですので、全般的に言えば、まさに現代の商取引や現代の法制度や会計制度のように、会社は棚卸資産を保有するという場合には、

売上原価の金額は、例えば「先入先出法」により一意に計算しなければならない、ということになるわけです。

現代の商取引においては、棚卸資産として、会社は同じ種類の商品を複数保有します。

それも、それぞれの商品は異なった価格で会社は仕入れているのです。

そのような場合には、会社が顧客に同じ種類の有体物のうちどの有体物を引き渡すのかにより、

売上原価の金額を変えてしまうことができてしまうのです。

したがって、現代の会計においては、「先入先出法」が最も理に適っている、すなわち、

会計理論上は「先入先出法」が最も望ましく最も公正な方法である、と私は思います。

個別法は明治三十二年ころにしか使えないものだ、というのはもちろん言い過ぎですが、

個別法は、同じ種類の商品の取得原価は皆すべて同じであるという場合か、会社は棚卸資産を一切保有しないという場合のみ、

有効なものである、ということは言えるのです。

{kind=link}

{kind=link}