2016年2月6日(土)

2016年2月5日(金)日本経済新聞 公告

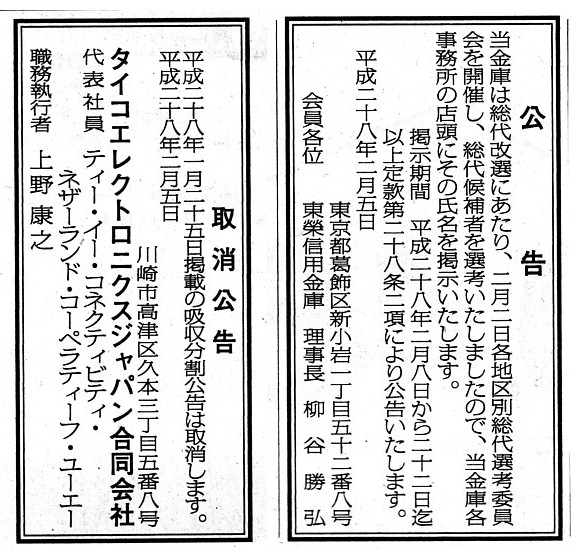

公告

東榮信用金庫

吸収公告

タイコエレクトロニクスジャパン合同会社

(記事)

2016年1月25日(月)

http://citizen.nobody.jp/html/201601/20160125.html

2015年5月1日

東京電力株式会社

会社分割によるホールディングカンパニー制移行及び商号変更について

ttp://www.tepco.co.jp/cc/press/betu15_j/images/150501j0101.pdf

(参考資料)

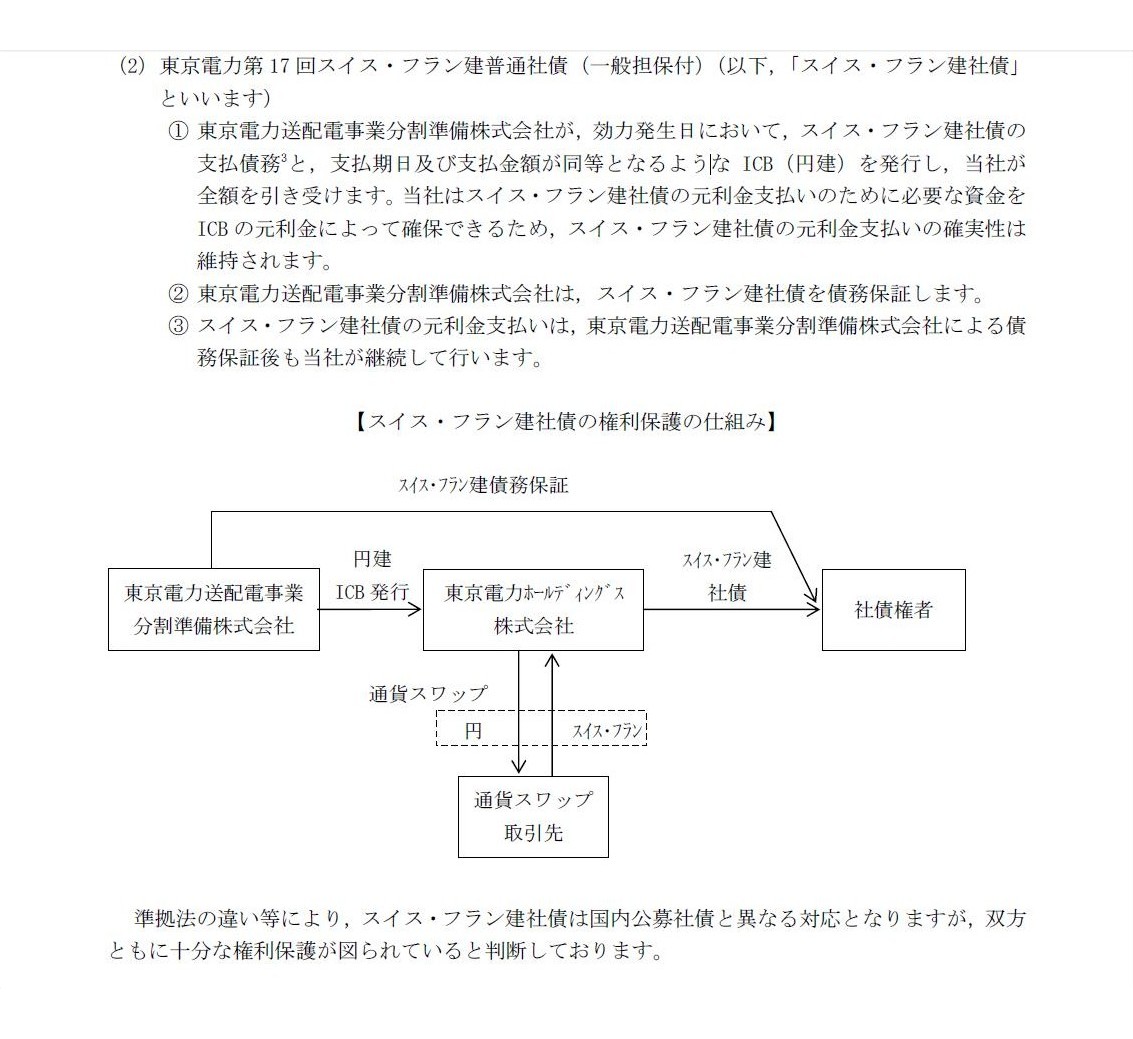

ホールディングカンパニー制移行に伴う一般担保付社債の取扱いについて

1.本件吸収分割の効力発生日における一般担保付社債に係る債務の取扱い

2.社債権者の権利保護の仕組み

(2)東京電力第17

回スイス・フラン建普通社債(一般担保付)(以下,「スイス・フラン建社債」といいます)

(10/12ページ)

脚注

(10/12ページ)

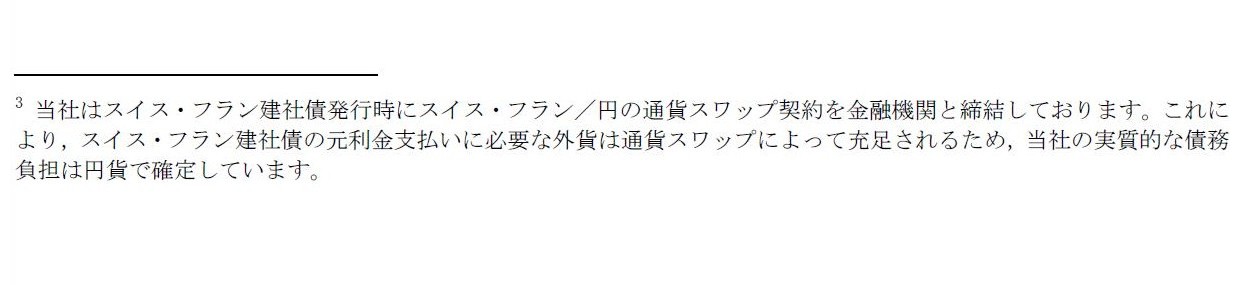

>当社はスイス・フラン建社債発行時にスイス・フラン/円の通貨スワップ契約を金融機関と締結しております。

>これにより,スイス・フラン建社債の元利金支払いに必要な外貨は通貨スワップによって充足されるため,

>当社の実質的な債務負担は円貨で確定しています。

東京電力株式会社は、スイス・フラン建てでも社債を発行しているようです。

スイス・フラン建ての社債を発行したということは、スイス・フラン建てその社債は償還しなければならない、ということです。

このような場面では、外国為替レートの変動が問題になろうかと思います。

東京電力株式会社の場合はどうでしょうか。

東京電力株式会社は、スイス・フラン建社債発行時にスイス・フラン/円の通貨スワップ契約を金融機関と締結しているので、

債務負担は円貨で確定している、と書かれています。

投資家は、スイス・フラン建てであれば東京電力株式会社発行の社債を引き受ける、と言ったのでしょう。

それで、東京電力株式会社はスイス・フラン建て社債を発行し、

そして、東京電力株式会社としては社債償還時にはスイス・フランが必要となるので、

金融機関と通貨スワップ契約を締結したわけです。

それはそれで意味は分かるわけですが、基本的には、企業は、事業運営上必要な通貨を借り入れるべきであり、

事業運営により獲得できる通貨を借り入れるべきなのです。

要するに、一般的には、「事業運営上必要な通貨=事業運営により獲得できる通貨」となっているかと思いますので、

その通貨で資金調達を行う、というだけにするべきだ、と思うわけです。

「事業運営上必要な通貨=事業運営により獲得できる通貨」と、借り入れる・返済する通貨が異なる場合に、

外国為替レートの変動が問題になるわけです。

日本企業が米ドル通貨を借り入れたからと言って、必ずしも外国為替レートの変動が問題になるわけではありません。

日本企業が、日本円通貨を必要としている場合に米ドル通貨を借り入れるから、外国為替レートの変動が問題になるわけです。

日本中探したが日本円の貸し手が見つからなかったのだが、米ドル建てであればお金を貸してもよいという人が現れたので、

やむを得ず米ドル建てでお金を借り入れた、という場面でもない限り、

企業は必要としている通貨を借り入れるべきなのです。

それが、キャッシュ・イン・フローとキャッシュ・アウト・フローの通貨の種類に関する整合性というものです。

東京電力株式会社の場合、社債償還のために通貨スワップ契約を金融機関と締結しているとのことです。

これは、この金融機関が外国為替レートの変動のリスクを引き受けた、ということを意味します。

通貨スワップは、実質的には為替予約と同じだと思います。

東京電力株式会社は、通貨スワップ契約を締結することで、日本円建てで社債を発行したことと同じ状態を作り出しているわけです。

これも、通貨スワップ契約を締結する相手方がいたからこそ、そのようなことができたというだけのことであり、

通貨スワップ契約を締結する相手方が見つからなかった場合は、

外国為替レートの変動は東京電力株式会社が引き受けなかればならなかったわけです。

要するに、①キャッシュ・イン・フロー(資金調達)と②キャッシュ・アウト・フロー(設備投資等)と

③キャッシュ・イン・フロー(収益の獲得)と④キャッシュ・アウト・フロー(資金の返済)の4つの現金が

すべて同じ通貨であるということが、資金管理の上で大切なことなのです。

上記①から④の4つの現金の中に異なる種類の通貨が入る時、外国為替レートの変動が問題になるのです。

実務上・現実的なことを言えば、基本的には事業運営上必要となる通貨(日本企業の場合はほとんどは日本円でしょう)

を調達するようにするべきなのですが、万が一目的としている通貨(例えば日本円)を調達できない場合は、

スイス・フランではなく米ドルを調達するべきでしょう。

その理由は、結局のところ、取引相手の多さです。

米ドルは基軸通貨ですから、どのような取引を行うにせよ、米ドルでならば希望している取引を行いやすくなると言えます。

他の言い方をすれば、日本円とスイス・フランの取引量よりも、日本円と米ドルの取引量の方が圧倒的に多い、ということです。

ある日本企業が米ドル建てでお金を借り入れを行い米ドル建てでそのお金を返済をする場合、

外国為替レートの変動はその日本企業に関係はありません。

When a Japanese company needs the U.S. dollar in the operations, the Japanese company borrows money in the U.S. dollar.

日本企業が事業運営上米ドルが必要な時は、その日本企業は米ドルでお金を借りるのです。

When a Japanese company borrows money in the U.S. dollar

notwithstanding

the fact that the Japanese company needs the Japanese yen,

the Japanese

company is burdened with the risk of the change of the foreign exchange

rate.

ある日本企業が日本円が必要であるにも関わらず米ドル建てで借り入れる場合は、

その日本企業は外国為替レートの変動のリスクを背負うことになります。

Even though a few people sell the Swiss Franc currency in exchange of the

Japanese yen,

many people sell the U.S. dollar currency in exchange of the

Japanese yen.

日本円と引き換えにスイスフランを売ってくれる人は少なくても、

日本円と引き換えに米ドルを売ってくれる人は大勢いるものです。

{kind=link}

{kind=link}

{kind=link}