2016年1月28日(木)

2016年1月28日(木)日本経済新聞 公告

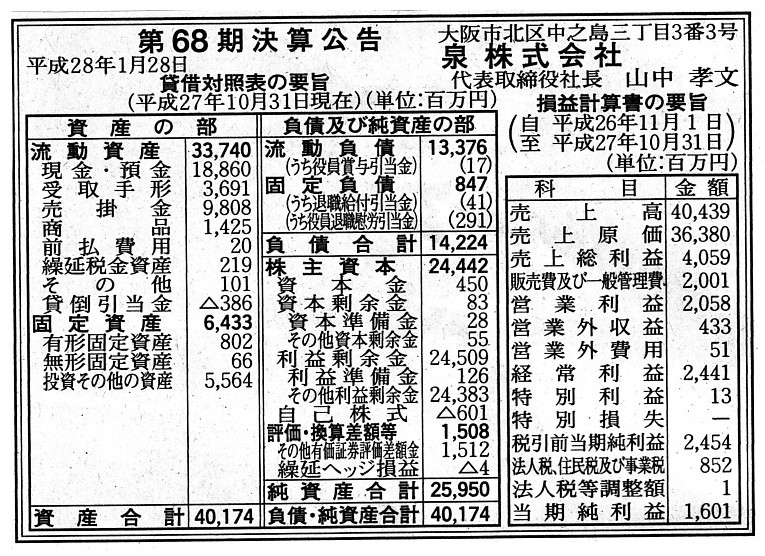

第68期決算公告

泉株式会社

(記事)

【コメント】

昨日のコメントに一言だけ追記します。

2016年1月27日(水)

http://citizen.nobody.jp/html/201601/20160127.html

まず、富士重工業株式会社が計上していた貸倒引当金に関してですが、貸倒引当金の会計処理方法について、昨日は、

>貸倒引当金自体は、会計処理の性質上・特性上、減損損失とは異なり、

>該当する受取勘定(金銭債権)が貸借対照表に計上されていなくても、計上することはできます。

と書きました。

これは、減損損失の場合は、受取勘定(金銭債権)の貸借対照表価額を直接に切り下げる会計処理方法であることから、

減損損失を計上する前段階として必ず受取勘定(金銭債権)が貸借対照表に計上されていなければならないのに対し、

貸倒引当金の場合は、受取勘定(金銭債権)の貸借対照表価額を直接の対象とした会計処理ではなく、

受取勘定(金銭債権)の貸借対照表価額とは分離した形で、貸倒引当金繰入という費用を計上することで、

貸倒引当金を負債計上する、という会計処理を行うわけです。

その時の貸倒引当金繰入額の最大値は、問題となっている事象で発生する、考えられる最大の損失額、となるわけです。

問題となっている事象というのは、ここでは「受け取る約束になっていた金額が受け取れないこと」を指しますから、

結果的に、貸倒引当金繰入額の最大値は金銭債権の金額、ということになるだけなのです。

他の言い方をすれば、減損損失の場合は、受取勘定(金銭債権)の価額までの損失しか、仕訳そのものを切りようがないのに対し、

貸倒引当金繰入の場合は、受取勘定(金銭債権)の価額を超える繰入を行うという仕訳を、仕訳としては切れてしまうわけです。

受取勘定(金銭債権)の価額を超える減損損失の仕訳を切ると、受取勘定(金銭債権)の価額がマイナスになってしまうのに対し、

受取勘定(金銭債権)の価額を超える貸倒引当金繰入の仕訳を切っても、受取勘定(金銭債権)の価額は仕訳前と同じなままなのです。

もちろん、万一貸倒が生じても、受取勘定(金銭債権)の価額までしか損失は発生しませんから、

その仕訳は間違っているわけですが、仕訳の原理としては、そのような仕訳を切れてしまうわけです。

それで、昨日は上記のように書いたわけです。

ただ、そのような仕訳はやはり会計処理としては間違っているわけです。

富士重工業株式会社の場合は、仕掛品勘定が計上されていますので、仕掛品勘定の回収不能を一種の貸し倒れと見なし、

貸倒引当金を計上していた、ということだと思います。

ですので、判決を受けて国から前受金を富士重工業株式会社が受け取った時は、

(貸倒引当金) xxx / (貸倒引当金戻入益) xxx

(現金) xxx

(仕掛品) xxx

の仕訳を切ればよいわけです。

しかし、該当する受取勘定(この事例の場合は仕掛品勘定)が貸借対照表に計上されていない場合は、

貸倒引当金戻入益とは別に、前受金を受け取ったことによる収益が別途発生する、ということになるわけです。

例えば、次のような仕訳になるでしょう。

(貸倒引当金) xxx / (貸倒引当金戻入益) xxx

(現金) xxx

(その他特別利益(前受金の受取及び遅延損害金等)) xxx

貸倒引当金を設定する受取勘定が貸借対照表に計上されていない場合は、受取勘定の回収が収益になってしまうわけです。

それで昨日は、貸倒引当金を設定する受取勘定が貸借対照表に計上されているか否か、という点について書いたわけです。

貸借対照表に受取勘定が計上されているということは、現金を受け取る権利を有するに至った事象が何か発生した、ということです。

”現金を受け取る権利を有するに至った事象”とは、具体的に言えば、売上高の計上(目的物の引渡し)や金銭の貸付です。

売上高の計上(目的物の引渡し)や金銭の貸付を行うと、会社には現金を受け取る権利が発生するわけです。

売上高の計上(目的物の引渡し)や金銭の貸付を行うと、会社には受取勘定が計上される(その旨の仕訳を切ることになる)わけです。

逆から言えば、”現金を受け取る権利を有するに至った事象”が何も発生していないのに、会社が現金を受け取ると、

その現金の受け取りは収益になってしまうわけです。

より一般化して言えば、金銭債権の回収は収益ではありません。

しかし、金銭債権を持っていないのに現金を受け取ると、それは収益なのです。

それで、富士重工業株式会社の場合は、ただ単に契約時に約束した前受金(製品製造のための資金)を受け取りたいというだけなのに、

その現金の受け取りは収益であるということになりますと、例えば税務上不利な場面が出てくるわけです。

ここでのポイントは、やはり「仕掛品」勘定の取り扱いだと思います

端的に言えば、「仕掛品」勘定の償却は、この場合法人税上損金なのか否か、という論点になると思います。

「製品」(目的物)を相手方に引き渡した場合は、「製品」勘定を「売上原価」勘定に振り替えることにより、

「製品」勘定(振り替え後は「売上原価」勘定)は、法人税法上損金となります。

しかし、目的物を相手方に引き渡していない場合は、取引が自己(自社内)で完結しているため、それは一種の自己消費ではないか、

という考え方になり、その費用は法人税法上損金とはならない、という考え方になるわけです。

そうしますと、富士重工業株式会社としては、問題となっている前受金の受け取り(この場合「収益」)も法人税法上は益金ではない、

という取り扱いにしてもらわないと、課税所得額に関する整合性が取れない(少なくとも税務上不利)、ということになるわけです。

もしくは逆から言えば、問題となっている前受金の受け取り(この場合「収益」)は法人税法上は益金であるというのなら、

「仕掛品」勘定の償却は、「仕掛品」(目的物)を相手方に引き渡した場合と同じ取り扱い(すなわち損金)にしてもらいたい、

と富士重工業株式会社は思うでしょう。

さらには、問題となっている前受金の受け取り(この場合「収益」)は法人税法上は益金ではなく、

「仕掛品」勘定の償却も法人税法上損金ではない、という取り扱いにすれば、課税所得額に関する整合性は取れると言えるでしょう。

とにかく、富士重工業株式会社としては、製品受注を受けた上で既に行った現金支出の受け取りに関し、

課税所得額が増加するという事態になってしまっては不服があるわけです。

企業会計上は、その現金支出を受け取ることで、損益はやっとプラスマイナスゼロになるのですから。

以上のような論点が、昨日の富士重工業株式会社の事例にはあるわけです。

昨日紹介しました、2015年12月25日(金)の日本経済新聞の記事には、上記の論点に関し、

>遅延損害金に税金がかかる

と書かれています。

遅延損害金とは、この場合、一連の裁判の間の、国が支払うべき金額に付けられる利息のことです。

そして、ここでかかる税金とは法人税だと思います。

利息部分に法人税がかかるのは富士重工業株式会社としては納得できると思います。

しかし、本来受け取るべき金額を受け取ったことに法人税がかかるというのは、富士重工業株式会社としては納得できないでしょう。

ではどのように考えるべきでしょうか。

ここは、会計の観点から「前受金」について整理をするべきでしょう。

そもそも「前受金」勘定は「販売代金の前受け」です。

収益認識のタイミングを遅らせる効果があるだけのことであり、本質的には「前受金」勘定はそもそも「収益」なのです。

したがって、問題となっている前受金の受け取りは「収益」であり、法人税法上も益金である、という考え方にやはり分があります。

しかし同時に、目的物の引渡しは行われていない、というのも事実です。

ただ、売り手が目的物の引渡しを行わなかった理由は、買い手が契約の途中で買う約束を破棄したからであるわけです。

売り手が目的物の引渡しを行わなかったことに関し、売り手側に落ち度は一切ないわけです。

また、製品製造途中の仕掛品は、それ自体は単独で販売や貯蔵をすることはできません。

簡単に言えば、売り手は買い手の都合だけで仕掛品を廃棄処分してしまわねばならないわけです。

これは、売り手は買い手に言わば仕掛品を引き渡したのだが買い手はすぐその場で廃棄したもの、というふうに取引を捉え、

買い手都合による「仕掛品」勘定の償却については、法人税法上損金として認める、という考え方をするべきなのだと思います。

現行の法人税法上は、買い手都合か売り手都合かによらず、棚卸資産であれ有形固定資産であれ、

資産を完全に廃棄してしまう場合は、単純にその資産勘定の償却は法人税法上損金として認められると思います。

ですので、この富士重工業株式会社の事例も、「仕掛品」勘定の償却は法人税法上の損金ということで簡単に済むのではないか、

問題となっている前受金の受け取りは「収益」であり、法人税法上も益金である、としても何の問題もないのではないか、

という見方になるかとは思います。

現行の法人税法上は確かにそうだとは思います。

しかし、例えば消費税の取り扱いで言えば、仕入れたが販売はしなかった(廃棄処分した)商品に関する消費税は、

仮払消費税を構成せず、自己消費したものとみなし、自己負担消費税(例えば租税公課の一項目)となるはずだ、と以前書きました。

これは、仕入れた商品を廃棄したことにより、価値の連鎖がそこで断ち切られている(完了している)から、そのように考えるわけです。

消費税のこの考え方を参考にすると、販売せず自社で廃棄した資産は、会社は言わば消費者として資産を消費・使用したもの、

という考え方になり、資産の償却は法人税法上損金とはならない、という考え方が出てくるように思ったのです。

それで、「仕掛品」勘定の償却を法人税法上損金とするためには、一定の要件が必要であると考えるべきではないか、と思ったのです。

「仕掛品」勘定の償却を法人税法上損金とするための一定の要件として、

今日は「買い手の都合」(そして「仕掛品」勘定に見合うだけの代金の支払い)、を考えてみました。

{kind=link}