2016年1月10日(日)

2015年12月14日

株式会社TASAKI

定款一部変更に関するお知らせ

ttp://www.tasaki.co.jp/wp-content/uploads/2015/12/whats209.pdf

過去の関連コメント

2015年12月18日(金)

http://citizen.nobody.jp/html/201512/20151218.html

【コメント】

2015年12月18日(金)

に、株式会社TASAKI発表のプレスリリース「定款一部変更に関するお知らせ」についてコメントを書きました。

2015年12月18日(金)

は、優先株式に対する「剰余金の配当」について書きましたが、

今日は、会社倒産時における優先株式に対する「残余財産の分配」について一言だけ書きたいと思います。

「定款一部変更に関するお知らせ」

別紙1 A種優先株式の内容

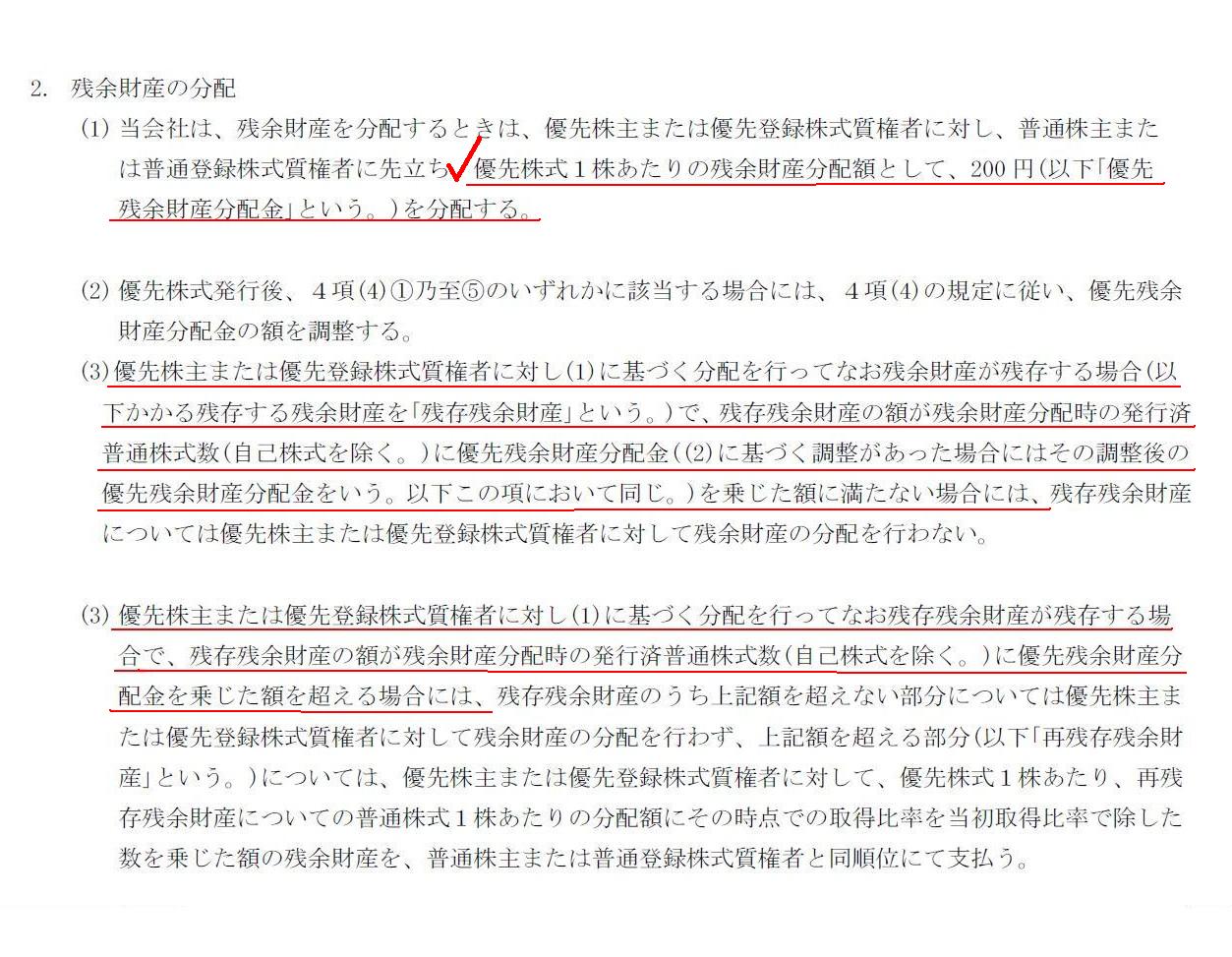

2. 残余財産の分配

(3/5ページ)

プレスリリースの文言は冗長に書かれていますので、論点を損なわない範囲で、少しだけ要約して書きます。

会社倒産時の「残余財産の分配方法」は以下のようになります。

①優先株主に対し、普通株主に先立ち、優先株式1株当たりの残余財産分配額として、200円を分配する。

この「分配①」のことを「優先残余財産分配金」という。

②優先株主に対し、分配①「優先残余財産分配金」を行ってなお残余財産が残存する場合(この残余財産を「残存残余財産」と呼ぶ)で、

(a)残存残余財産の額が残余財産分配時の発行済普通株式数に、分配①「優先残余財産分配金」を乗じた額に満たない場合には、

残存残余財産については優先株主に対して残余財産の分配を行わない。

優先株主に対し、分配①「優先残余財産分配金」を行ってなお残存残余財産が残存する場合で、

(b)残存残余財産の額が残余財産分配時の発行済普通株式数に、分配①「優先残余財産分配金」を乗じた額を超える場合には、

残存残余財産のうち上記額を超えない部分については優先株主に対して残余財産の分配を行わず、

上記額を超える部分(「再残存残余財産」と呼ぶ)については、優先株主に対して、優先株式1株当たり、

普通株式1株当たりと同じ金額だけ、普通株主と同順位にて支払う。

これだけは会社倒産時の「残余財産の分配方法」についてイメージがわきにくいと思いますので、

具体的な数値で考えてみましょう。

簡単な設例を設けてみましょう。

会社倒産時の、普通株式の発行済株式総数を100株、優先株式の発行済株式総数を10株、とします。

この時、会社倒産時の残余財産の金額が、①100円、②1,000円、③2,000円、④3,000円、⑤4,000円、⑥10,000円、

⑦20,000円、⑧22,000円、⑨30,000円、⑩50,000円の場合における、

普通株式、優先株式それぞれの1株当たりの残余財産分配金額は以下の表のようになります。

「普通株式、優先株式それぞれの1株当たりの残余財産分配金額」

(PDFファイル)

(キャプチャー画像)

注:

まず、上記①〜③が、分配①「優先残余財産分配金」となる。この場合、普通株式には残余財産の分配は行われない。

優先株式に対する分配額が200円となる、残余財産の金額が2,000円の場合が、1つの閾値である。

次に、上位④〜⑧が、分配②の(a)の場合である。

優先株式に対し分配①「優先残余財産分配金」を200円に達するまで支払った後、

さらに残余財産がある場合は、普通株式に対し分配金額が200円に達するまで、普通株式に対し残余財産の分配を行う。

優先株式、普通株式共に、分配金額が200円となる、残余財産の金額が22,000円の場合が、1つの閾値である。

上記⑨と⑩が、分配②の(b)の場合である。

優先株式、普通株式共に、分配金を200円に達するまで支払った後は、

さらに残りの残余財産については、平等に各株式に分配することになる。

この分配②の(b)の場合では、再残存残余財産の分配額計算に際しては、株式数は110株として計算する。

例えば上記⑨の場合で言えば、正しいと言うと語弊があるが一番スタンダードな計算式は、あくまで

両株式への分配額=200円+(30,000−22,000)÷110

であると考えるべきであろう。

確かに、”30,000÷110”という計算をしても同じ答えになるが、それはどちかと言うと検算用と考えるべきであろう。

The amount of the distribution of residual assets.

残余財産の分配金額

As soon as a company enters into a liquidation procedure,

both common

shareholders and preferred shareholders will be one of the creditors.

会社が清算手続きに入ると同時に、普通株主も優先株主も債権者の1人になります。

{kind=link}