2015年12月18日(金)

昨日、株式会社TASAKIの記事とプレスリリースを題材に、繰延税金資産や法人税法の改正について書きました。

株式会社TASAKIには、次のようなプレスリリースがありました。

2015年12月14日

株式会社TASAKI

定款一部変更に関するお知らせ

ttp://www.tasaki.co.jp/wp-content/uploads/2015/12/whats209.pdf

プレスリリースのタイトルは「定款一部変更に関するお知らせ」ですが、

定款変更の主な目的は、A種優先株式の発行可能株式総数及び関連規定を廃止することです。

プレスリリースには、

>平成27 年6 月12 日にA 種優先株式の全てを取得し、同日、その全てを消却いたしましたので、

>現行定款における当該A

種優先株式の発行可能株式総数及び関連規定を廃止するものであります。

と書かれています。

プレスリリースには、「A種優先株式の内容」が記載されており、

「剰余金の配当」方法と「残余財産の分配」方法について様々な条件が書かれています。

優先株式とは何かついて理解を深める題材になるのではないかと思いますので、これらの記載を題材に少しだけコメントします。

今日は、「剰余金の配当」方法についてコメントしたいと思います。

「定款一部変更に関するお知らせ」

別紙1 A種優先株式の内容

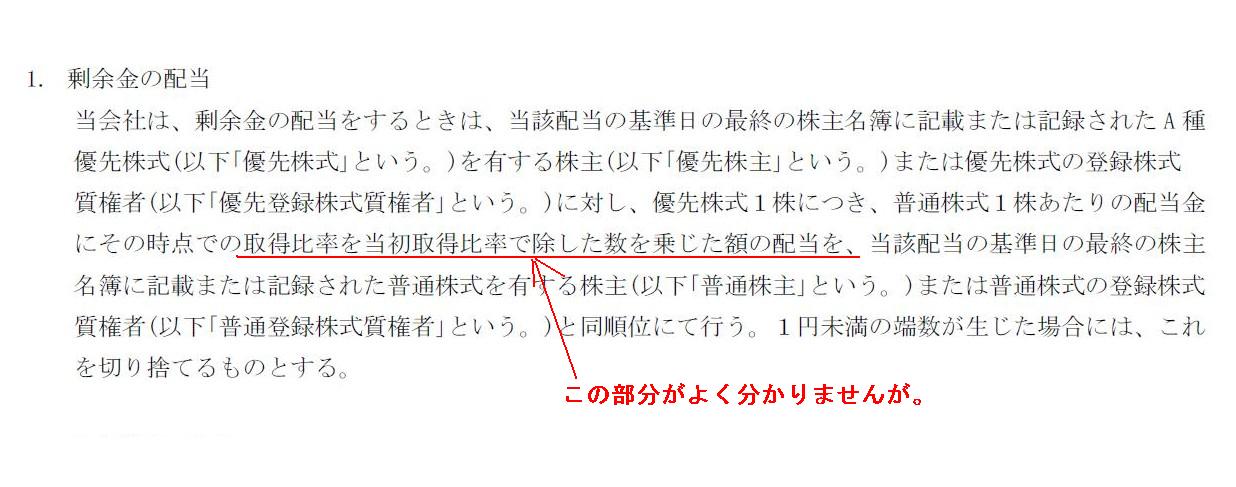

1. 剰余金の配当

(3/5ページ)

記載内容を簡単に要約しますと、「優先株式に対する剰余金の配当方法」は、

優先株主に対し、優先株式1株につき、

普通株式1株あたりの配当金にその時点での取得比率を当初取得比率で除した数を乗じた額の配当を、

普通株主と同順位にて行う

となります。

記載内容で分からないのは、「優先株式1株当たりの配当金額」です。

基本的には、「優先株式1株当たりの配当金額」は「普通株式1株当たりの配当金額」と同じであるわけですが、

優先株式の自己株式の取得が行われた場合は、

「普通株式1株当たりの配当金額」に”その時点での取得比率を当初取得比率で除した数を乗じた額の配当”を支払う、

という配当金額の調整を行うようです。

この”その時点での取得比率を当初取得比率で除した数を乗じた額の配当”という部分がいまいち意味が掴み切れません。

”取得比率”や”当初取得比率”が何を意味するのか、プレスリリースの記載からは分からないわけです。

ただ、前後の文脈や優先株式の特殊性等から推測すると、優先株式が取得されると優先株式1株当たりの配当金額が増加する、

という意味ではないか、という気がします。

取得比率と当初取得比率はどちらが分母でどちらが分子かすら、プレスリリースからは意味が掴み取れないわけですが、

あくまで推測になりますが、以上のような意味ではないかという気がします。

仮に私のこの推測が正しいとすると、次の推測が可能になります。

それは、要するにこの条件は優先株式に対する配当金額は一定という意味ではないか、という推測です。

つまり、優先株式への配当の基準である「普通株式1株当たりの配当金額」自体は毎期変動するわけですが、

優先株式の自己株式の取得が行われても「優先株式1株当たりの配当金額」に調整が行われる結果、

優先株式への配当金額は、優先株主の所有株式数の影響は受けない、という意味ではないかと思います。

例えば、優先株式を当初100株所有していた優先株主は、10株だけ優先株式の自己株式の取得が行われても、

金額面では、90株分ではなく従来通り100株分の優先株式への配当を受け取ることができる、という意味ではないかと思います。

配当というのは、基本的には「利益の分配」ということですが、見方を変えれば「出資に対する対価」という見方もできると思います。

会社が自己株式の取得を行ったということは、(自己株式の取得では資本金は減少しませんが)出資を払い戻した、という意味です。

出資を払い戻した以上は、出資に対する対価を支払う義務はない、という言い方ができるかと思いますので、

私のこの推測が正しいとすると、株式会社TASAKIによるA種優先株式に対する配当の支払い方法・金額の調整方法は

理論的には間違っているように思います。

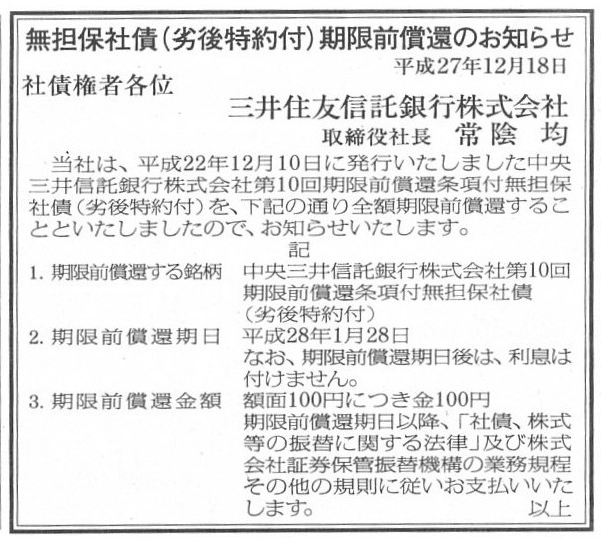

2015年12月18日(金)日本経済新聞 公告

無担保社債(劣後特約付)期限前償還のお知らせ

三井住友信託銀行株式会社

(記事)

社債の期限前償還に関する公告ですが、公告には、社債に付されている利息について、

>期限前償還期日後は、利息は付けません。

と書かれています。

これも、一見当たり前ではないか、と思われるかもしれません。

確かにこれはある意味当たり前です。

しかし、それを当たり前だと感じる理由は結局「利息は元本に付されているものだ」という直感的・生来的な感覚があるからでしょう。

結局のところ、株式(会社に資本を払い込んだことを表象するもの)を所有していなければ配当は受け取れず、

元本を貸し付けていなければ利息は受け取れない、というだけであるわけです。

私が最初に書きました推測が正しいとすると、株式会社TASAKIによるA種優先株式に対する配当の支払い方法・金額の調整方法は

株式(資本金)と配当の関連性の観点から言えば、やはり理論的には間違っている、ということになります。

また、三井住友信託銀行株式会社の、期限前償還期日後は利息は社債権者に支払わない、という支払方法は、

元本(社債)と利息の関連性の観点から言えば、自然で正しい考え方である、ということになります。

ただ、この点について一言だけ追記しますと、この事例は「社債権者は社債の期日前償還に同意をした。」ということです。

これも当たり前ではないかと思われるかもしれませんが、仮に社債権者は社債の期日前償還に同意をしない場合はどうなるのかと言えば、

元本の償還とは無関係に会社は当初の期日まで利息を支払い続けなければならない、ということになります。

なぜなら、それが契約時の社債の発行・引受の条件だったからです。

社債権者が同意をしない場合は、たとえ会社は社債を償還した(社債権者の証券会社の口座に勝手に振り込んだなど)と主張しても、

社債権者には当初の償還期日まで利息を受け取る権利(会社には償還期日まで利息を支払う義務)があるのです。

他の言い方をすると、社債の期日前償還に同意をしたということは、その後利息を受け取らないことにも同意をした、ということです。

次に、優先株式と言いますと、その発行価額が問題になります。

1株当たりいくらの配当を支払うのか、という点と関係してくるのですが、

例えば、株式会社TASAKIのように、優先株式の1株当たりの配当金額は普通株式の1株当たりの配当金額と同じ、となりますと、

優先株式と普通株式はどのように違うのか、という話になるわけです。

プレスリリースによると、株式会社TASAKIのA種優先株式には、普通株式と同じように議決権まであります。

普通株主に立場から見ると、A種優先株式の発行やその発行価額が自分に与える影響というのが気になるわけです。

また、この論点は、優先株式だけではなく、実は普通株式を新たに発行する場合でも当てはまります。

既存株主の立場から見ると、新株式の発行やその発行価額が自分に与える影響というのが気になるわけです。

会計上は、内部留保の厚さや資本の欠損の度合いや引き受け手の引き合い等を考慮して発行価額が決まると考えるわけですが、

より法律的な観点から言えば、「なぜ私が株式を引き受けた時の発行価額と新株式の発行価額は異なるのだ。

どちらも全く同じ普通株式(権利内容は全く同じ)ではないか。」という話になるわけです。

全く同一の権利を表象する証券を購入する、というのであれば、その発行価額は同一でなければならない、ということになるわけです。

会計と法律にまつわるこの相違点について究極的な結論を言えば、解決策は「会社は増資をしないこと。」です。

事業運営上会社にさらなる資本が必要となった場合は、新しく会社を設立する(その新会社で事業を運営する)、

というのが究極的な解決策でしょう。

これならば、会社の株式の発行価額(株主から見れば引受価額)が株主により異なる、ということが起こり得ないわけです。

優先株式の議論と関連付けて考えてみると、究極の解決策は、

資本の増強が必要となった場合は、優先株式を発行するのではなく、

新しく会社を設立すること(もちろん発行する株式は普通株式のみ)、

ということになると思います。

これならば、普通株式の発行価額と優先株式の発行価額が問題になることは絶対にないわけです。

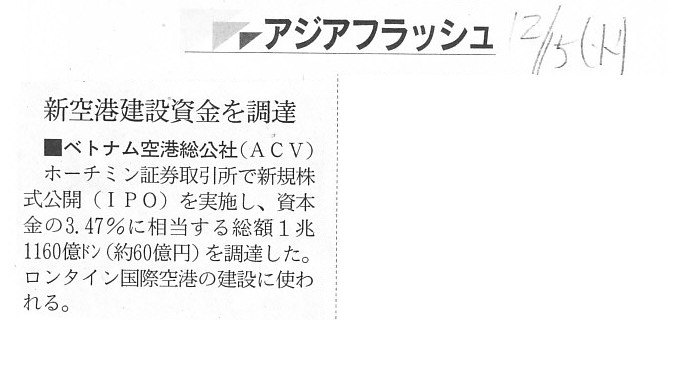

2015年12月15日(火)日本経済新聞

■ベトナム空港総公社(ACV) 新空港建設資金を調達

(記事)

要点部分のみを引用すると、会社は増資(新株式の発行)により

>資本金の3.47%に相当する総額1兆1160億ドン(約60億円)を調達した。

と書かれています。

この部分に関する結論を端的に言いますと、

新株式による資金調達額(資本金の増加額)と増資前の資本金の金額とは、何の関係もありません。

増資前の資本金の金額とは全く無関係に、会社は必要なだけ資金を調達する、というだけであり

そして調達資金額は資本金という勘定科目で表象される、というだけのことなのです。

増資の結果、資本金が0.1%しか増加するまいが、1000%増加しようが、会社は必要な金額を調達した、というだけのことです。

簡単に言えば、資金調達額に資本金の何パーセントという捉え方はないわけです。

また、株式の発行価額が株式毎に異なる場合は、資本金の増加率と発行済み株式数の増加率とも関係がありません。

資本金が3.47%増加したことは、発行済み株式数が3.47%増加したことを全く意味しないわけです。

逆に、株式の発行価額が全株式で同じである場合は、資本金の増加率と発行済み株式数の増加率はイコールになります。

資本金が3.47%増加したことは、発行済み株式数が3.47%増加したことを意味します。

ベトナムの会社法制がどのようになっているのかは分かりませんが、株式の上場だ投資家への株式の譲渡だなどと言っている時点で、

ベトナムの会社法では株式の発行価額は同じでなければならないと定められてはいないのは明らかかと思います。

結論を端的に言えば、株式の発行価額が株式毎に異なる場合は、「資本金の何パーセント」という捉え方はほとんど意味がありません。

事業運営上必要となる資金額という観点から言っても、債権者保護の観点から言っても、資本金で重要なのはその絶対額です。

資本金を割合で捉えるという考え方はしないと言っていいと思います。

株式の発行価額が全株式で同じである場合のみ、

資本金が3.47%増加したと聞くと発行済みの株式数も3.47%増加したのだなと分かる、というだけなのです。

明治三十二年商法とは言いませんが、大昔(昭和20年ごろ)の商法では、アメリカの会社法のように、

「株式の額面」という捉え方を日本でもしていたのかどうか。

不勉強なもので改めて勉強したいと思いますが、少なくとも理論的に考えれば、

特に内部留保や資本の欠損を所与のこととしますと、(全く同一の証券だが)会計上は株式の発行価額を同一にはできない、

という考え方に分があるように思います。

「株式の発行価額は同一ではない」ということが前提となりますと、やはり「株式に額面がある」という考え方はできないと思います。

内部留保や資本の欠損の前提には法人税がある、ということを考えると、

日本の商法でも大昔は額面という考え方をしていたのだが、法人税の導入(法人税法の施行)に伴い商法も(大)改正され、

額面という考え方はしなくなった、という経緯があるのかもしれません。

商法上は、平成13年改正商法で、株式から額面金額は廃止になったと言われます。

条文上は確かに平成13年改正商法から株式からは額面金額が廃止になったわけですが、

会計処理方法を振り返ってみますと、商法改正前から資本金勘定と株式の額面金額とは何ら関係がなかったのではなかったかと思います。

私のこの記憶が正しいなら、結局それは平成13年改正商法以前から、実は株式には額面はなかった、

ということと同じ意味ではないか、と思います。

法人税がある、すなわち、内部留保や資本の欠損がある、ということを所与のこととしますと、

「株式に額面がある」という考え方はやはりできないと思います。

アメリカでも法人税はあるのだと思いますが、アメリカの会社法制(そしてその会社法に規定された会計処理方法)では

「株式には額面がある」ということを前提にしているのだとすれば、会社法制としては間違っている、ということになると思います。

日本の会社法制(そしてその会社法に規定された会計処理方法)の方が、法人税法と整合性が取れている、

という言い方をしていいと思います。

本来ならば、法人税法の施行と同時に、商法からは株式の額面の定めは廃止するべきだったのだと思いますが、

条文上は平成13年まで株式の額面の定めがあったわけです。

ただ、商法の条文上は平成13年まで株式の額面の定めがあったものの、

会計処理の方は「株式に額面はない」ということを前提とした正しい会計処理方法が規定されていた、

ということだと思います。

この点は、平成13年まで、狭義の商法と商法計算規則との間に整合性がなかった(計算規則の方が正しかった)、ということになります。

狭義の商法上、「株式には額面がある」と規定されているならば、

その計算規則においても、「株式には額面がある」ということを前提とした会計処理方法が規定されていなければならないわけです。

皮肉なことに、アメリカの会社法制では、この点に関しては、会社法とその計算規則とが整合性が取れている、ということになります。

ただ、アメリカの会社法制では法人税法との整合性が取れていません。

結論だけ言えば、平成13年以降の日本の商法と計算規則と法人税法とは整合性が取れている、ということになります。

平成13年以前は、商法計算規則と法人税法とは整合性が取れていたが、

商法と計算規則、そして商法と法人税法とは整合性が取れていない部分があった、ということになります。

それは結局のところ、株式の発行価額(についての会計処理)、という点になります。

商法(会社法)はやはり会計から見ていかないといけない、と改めて思いました。

An interest arises from a pricipal and a dividend arises from a

capital.

A base and its native interest are indivisible.

利息は元本から生じ、配当は資本金から生じます。

元手とそこから生じた利益は一体不可分なのです。

From a financial viewpoint, the absolute amount of cash matters. The

ratio doesn't matter.

財務的な観点から言えば、現金の絶対額が重要なのです。割合は重要ではありません。

{kind=link}

{kind=link}

{kind=link}