2015年12月17日(木)

2015年12月15日(火)日本経済新聞

TASAKI、5円増配 今期

(記事)

2015年12月10日

株式会社TASAKI

繰延税金資産の計上及び業績予想の修正のお知らせ

ttp://www.tasaki.co.jp/wp-content/uploads/2015/12/whats208.pdf

関連する決算公告

2015年12月17日(木)日本経済新聞 公告

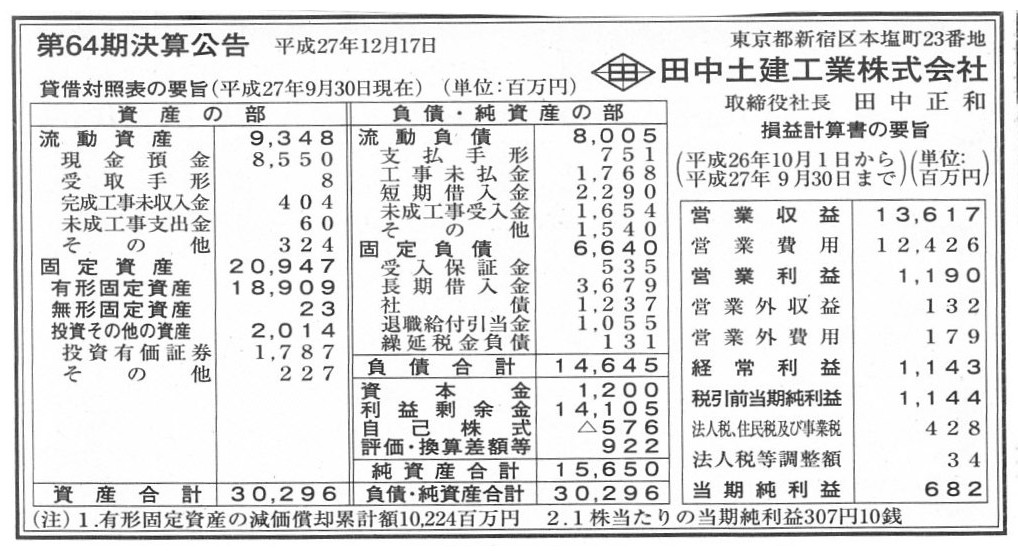

第64期決算公告

田中土建工業株式会社

(記事)

過去の関連コメント

2015年12月14日(月)

http://citizen.nobody.jp/html/201512/20151214.html

【コメント】

2015年12月14日(月)

のコメントで、

取引と会計基準が一対一に対応している、計算書類と会計基準が一対一に対応しているわけではない、

例えば会社が有形固定資産を平成10年4月1日付けで取得した場合は、たとえその後法人税法が改正されようとも、

その有形固定資産の減価償却手続きは平成10年4月1日時点の法人税法に従って行わなければならない、

と書きました。

この考え方を踏まえますと、繰延税金資産や一時差異についてどのようなことが考えられるでしょうか。

3月期決算の会社の2016年3月期の決算について税務的な観点から考えてみましょう。

この場合、益金の認識は2016年3月期の法人税法に基づく一方、

損金の認識は、2016年3月期の法人税法に基づく損金と2015年3月期以前の法人税法に基づく損金の両方があることになります。

この結果、2016年3月期の課税所得額は、2016年3月期の法人税法と2015年3月期以前の法人税法の両方に基づくことになります。

結論だけ言えば、1つの取引(勘定)に関する会計処理が複数の期にまたがることを所与のこととしている以上、

複数の法人税法により課税所得額が算出されることになるのはやむを得ない、ということになると思います。

法人税額算出のために課税所得額に掛け算する法人税率は2016年3月期の法人税法に基づきます。

一番厳密な整合性を求めるならば、益金も損金も法人税率も、全て当期の法人税法1本により算出・算定されなければならない、

ということになろうかと思います。

取引(勘定)が期をまたぐというのは、会計基準や法人税法が改正された場合は、整合性が取れない部分が必ず出てくる、

ということを意味します。

取引(勘定)が期をまたぐことを所与のこととする以上、

整合性が取れない部分が出てくることもまた所与のこととするしかありません。

この点と、繰延税金資産や一時差異との関連についてなのですが、

法人税率が引き下げられると、(一時差異そのものは同じなままですが)一時差異に掛け算する法人税率が従来より小さくなりますから、

法人税等調整額(税効果後の企業会計と税務会計との差異)も小さくなるため、繰延税金資産を取り崩さなくてはならなくなる、

という議論があろうかと思います。

最初に書いた考え方を踏まえますと、「一時差異と法人税率とは理論上は完全に乖離しているものだ」ということになると思います。

他の言い方をすれば、一時差異の算出は法人税法の改正の影響を受けない、ということになると思います。

一時差異と法人税率は、理論上は全く異なる算定プロセスを経て算出されるものだ、と言っていいと思います。

法人税率自体は法人税法に書かれてあるだけかもしれませんが、

各期に適用される法人税率がどのように変動しようとも、一時差異には影響は及ぼさないわけです。

もちろん、給与は損金算入されないように法人税法が改正されたり、

特定の事業からの収益は益金ではないと法人税法が改正されるなど、

益金や損金の概念そのものを変えてしまうほど、法人税法が大改正されるとなりますと、一時差異の金額も変わってくるわけですが、

法人税率であったり金額の期間配分の計算方法(トータルの損金額・益金額には変動はない)が改正されるという程度の改正であれば、

理論上は、法人税法が改正されても一時差異の金額に影響はないわけです。

実は、2015年12月14日(月)

のコメントを書いた時に、

”そう言えば、法人税率引き下げで繰延税金資産を取り崩さなければならない、という記事があったな、

ひょっとしてあれは間違っているのではないか。”

とふと思いました。

しかし、よくよく考えてみますと、法人税率引き下げで繰延税金資産を取り崩さなければならない、

というのはやはり正しいわけです。

ただ、法人税率引き下げられても一時差異に影響はない、ということになります。

その理由は、金額の期間配分の計算方法は過去の(取引時の)法人税法により既に確定しているからです。

細かいことを言い出すと、繰越欠損金の取扱いのこと

(仮に法人税法の繰越欠損金の定めが廃止になった場合、既にある繰越欠損金はその後法人税法上損金算入されるのか)など、

議論が広がり過ぎてしまうと思いますが、大まかに言えば、以上のようなことが言えるのではないかと思います。

また、有形固定資産の減価償却手続きの言わば逆に近い会計処理になりますが、

紹介しています田中土建工業株式会社の決算公告には、「未成工事受入金」勘定が計上されています。

「未成工事受入金」勘定は、一般の会社でいうところの「前受金」勘定です。

「前受金」勘定は、商品、製品や工事の引渡又はサービスの提供の完了をもって、法人税法上益金として認識されていきます。

仮に、法人税法が改正され、「前受金」勘定は現金受取時に収益として認識する、ということになった場合でも、

過去に受け取った「前受金」勘定については、従来通り商品、製品や工事の引渡又はサービスの提供の完了をもって、

法人税法上益金として認識する、という考え方になると思います。

なぜなら、その「前受金」は、その「前受金」を受け取った時の法人税法に従った取引により計上されたものだからです。

「前受金」勘定についても、細かいことを言い出すと長くなります。

例えば、商品代金を2回に分けて前受けする(改正前に1回目、改正後に2回目)という場合、

改正後に受け取った2回目の商品代金にはどちらの法人税法が適用されるのか、という問題が生じます。

「現金」に着目すれば、確かに、改正後の法人税法が適用されるでしょう(つまり、受取時に益金を認識する)。

しかし、「取引」に着目すれば、「商品を期日に引き渡す」という売買契約は、改正前に成立したものであるわけです。

そして現に、改正前において、商品代金の一部を前受け(1回目の代金受領)したわけです。

同一商品の代金について、1回目の商品代金はまだ益金とならず、2回目の商品代金のみ益金となる、というのは何か違和感があるわけです。

「契約」や「取引」に着目すれば、2回目の商品代金受領にも、改正前の法人税法が適用される、ということになるわけです。

「現金」に着目するべきなのか、それとも、「契約」や「取引」(取引時、取引成立時)に着目するべきなのか、

この問いには理論上・法理上も答えはないように思います。

その理由は、結局のところ、「取引が期をまたいでいる」という点に尽きると思います。

改正前の法人税法が適用されると考えることにも改正後の法人税法が適用されると考えることにも、

同じくらいの分があると思います。

実務上は、「経過的な取扱い」というような形で、どちらの法人税法が適用されるのか条文で決めてしまうしかありませんが、

どちらの法人税法が適用されると考えても根拠がない(もしくはどちらにも十分な根拠がある)、ということになると思います。

究極的なことを言ってしまえば、

「商品の引渡し時に代金を支払う。」という取引のみが、何らの前提も必要としない完全な説明が付く取引だ、

ということになると思います。

The income tax base is composed of a taxable income on the amended standard

and a tax allowance on the old standard.

And, the tax rate on the income tax

base is based on the amended standard

所得税の課税標準額が、改正後の基準に基づく益金額と改正前の基準に基づく損金額とで構成されています。

そして、その所得税の課税標準額に課せられる税率は、改正後の基準に基づくのです。

{kind=link}