2015年11月10日(火)日本経済新聞 公告

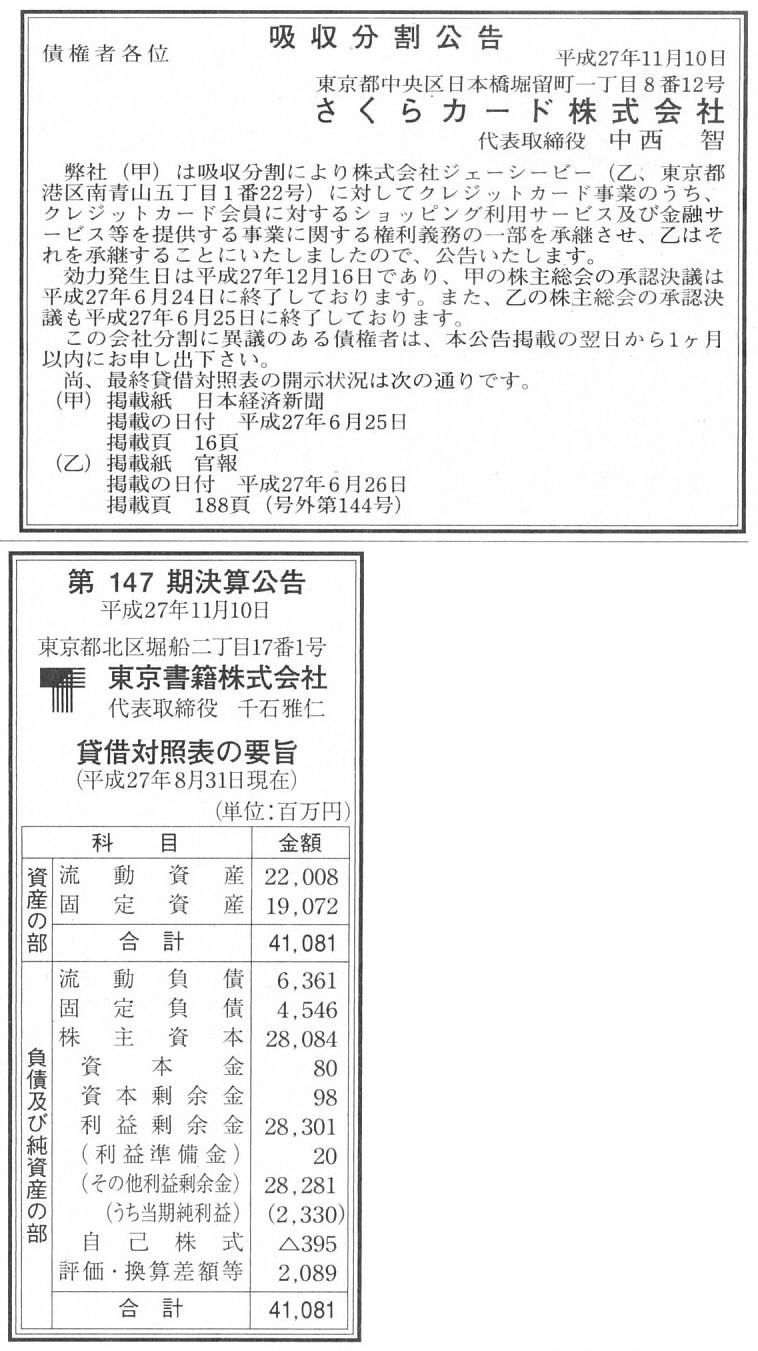

吸収分割公告

さくらカード株式会社

第147期決算公告

東京書籍株式会社

(記事)

2015年11月9日

株式会社ブイキューブ

株式会社システム・テクノロジー・アイ(証券コード2345)に対する公開買付けの開始及び同社との資本業務提携に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/05997/308c0224/e299/406e/aa51/82ae3f6be4dd/140120151106439108.pdf

2015年11月9日

株式会社ブイキューブ

株式会社システム・テクノロジー・アイ(証券コード2345)に対する公開買付けの開始及び同社との資本業務提携に関する補足説明資料

ttp://contents.xj-storage.jp/xcontents/05997/471b9f7f/5912/4aeb/9581/0e59e63363ce/140120151109441330.pdf

2015年11月6日

日本生命保険相互会社

日本生命保険相互会社及び三井生命保険株式会社の経営統合に関する統合契約書締結及び公開買付けの開始について

ttp://www.nissay.co.jp/news/2015/20151106.pdf

2015年11月6日

株式会社トプコン

当社連結子会社であるTopcon Europe B.V.による、ドイツifa

社に対する公開買付けの実施についてのお知らせ

ttp://www.topcon.co.jp/invest/info/disclose/pdf/press20151106.pdf

【コメント】

株式会社トプコンが目下連結子会社化を計画している会社とは、ドイツの「ifa systems

AG」という会社なのですが、

プレスリリースには、公開買付を実施するのは株式会社トプコンの連結子会社である「TOPCON EUROPE

B.V.」だ、と書かれています。

「ifa systems

AG」は、ドイツに登記されたドイツのフランクフルト証券取引所に上場している会社である一方、

「TOPCON EUROPE

B.V.」はオランダ王国に登記された会社です。

ドイツで公開買付を実施できるのは、ドイツの自然人か法人のみのはずです。

つまり、オランダの「TOPCON

EUROPE

B.V.」は、ドイツで公開買付を実施できないわけです。

株式会社トプコンがドイツで公開買付を実施するとしたら、オランダではなくドイツの現地法人により実施するしかないと思います。

2015年11月10日(火)日本経済新聞

新資本規制 2段階で 巨大銀破綻に備え 各国当局、22年に18% 中国へ影響大

(記事)

【コメント】

この件については、2015年11月3日(火) に既に書いた通りです。

2015年11月3日(火)

http://citizen.nobody.jp/html/201511/20151103.html

資本規制を行っても、何の意味もないのです。

資本はリスクの大きさとは無関係です。

借方がリスクを決めるのです。

貸出先を度外視してしまうと、資本が大きければ大きいほどリスクも大きくなる、というだけなのです。

記事には、”リスク資産に対する社債や資本などの割合を・・・”と書かれていますが、これこそまさに話の流れが逆なのです。

貸借対照表では、貸方が資金の調達源泉を表し、借方が資金の運用の結果を表しています。

つまり、貸方があって借方があるのです。

借方で貸方を決めることなど、絶対にできないのです。

リスク資産に応じて資本の割合を決めるなどと言っている時点で、

実は資金の運用方針(貸出先や貸出方法等)が間違っていた、と言っているようなものなのです。

銀行の収益性は、借方で全てが決まる、と理解しなければなりません。

It is not a capital but the counter party of lendings that detemines the risk of a bank.

銀行のリスクを決めるのは、資本ではなく貸し出しの相手方です。

2015年10月21日(水)日本経済新聞

■中国中鋼(中国の国有鉄鋼大手) 社債の利払いを延期

(記事)

中国国有鉄鋼、社債の利払いを延期

■中国中鋼(中国の国有鉄鋼大手) 19日夜、20日に予定していた社債の利払いを延期すると発表した。

発行額は20億元(約370億円)で、金利は年5.3%だった。新たな利払い日は明らかにしていない。

同社は「投資家の利益を守るために担保資産を増やすことを検討している」としている。

中国の国有企業による社債の実質的な不履行は保定天威集団に続き2例目。

中国中鋼は国務院国有資産監督管理委員会直轄の中央企業といわれる国有企業。(上海=土居倫之)

(日本経済新聞 2015/10/20

23:39)

ttp://www.nikkei.com/article/DGXLZO93051670Q5A021C1FFE000/

四川省の採炭会社、米ドル債償還できず

■恒鼎実業国際発展(中国の民営採炭会社、四川省)

4日が償還日だった米ドル債1億9060万ドル(約230億円)を償還できなかったと発表した。同社は四川省最大の民営採炭会社。

石炭価格の下落で資金繰りに行き詰まった。

米ドル債の金利は8.625%だった。

同社は10月30日、中国国内の銀行から受けた融資2億8960万元(55億円)の返済ができなくなっていることを明らかにしていた。

同社は資産売却などで償還資金を捻出したい考えだが、石炭価格の下落で売却交渉は難航しているもようだ。(上海=土居倫之)

(日本経済新聞 2015/11/9

23:17)

ttp://www.nikkei.com/article/DGXLZO93796460Z01C15A1FFE000/

>同社は「投資家の利益を守るために担保資産を増やすことを検討している」としている。

と書かれていますが、ここでの投資家は株主ではなく社債購入者のことを指しているのだと思います。

担保資産をいくら増やしても、株主の利益は守られません。

ある資産に抵当権が付いていようが付いていまいが、会社の残余財産は全て株主のものですので、

抵当権の有無は株主の利益(ここでは残余財産の受取額)には無関係なのです。

また、抵当権は債権発生後からでも付けることはできると思いますが、会社は既に債務不履行を起こしている状態です。

債務不履行が生じた時点で、会社の全財産は平等に債権者のものとなります(全債務弁済後、残余財産があれば残りは全て株主のもの)。

そうしますと、債務不履行が生じた後は、特定の債権にだけ抵当権を付ける、ということはもはやできない、ということになります。

なぜなら、債務不履行後に特定の債権に抵当権を付けることは、

その特定の債権者にだけ、多くの金額を弁済する、と言っているに等しくなるからです。

また、法律的に考えても、抵当権を設定するのは債務者です。

法理的には、債務者は債務不履行を起こした時点で一切の法律行為を行えない、ということになります(会社財産の保全のため)。

中国中鋼は債務不履行を起こしたのになぜ平常通り経営を行えているのかは分かりませんが、

法理的には、中国中鋼はもはや抵当権の設定すらできないはずです。

次に、本日2015年11月10日(火)の記事についてですが、こちらの記事では延期という表現ではなく、

社債を償還できなかった、石炭価格の下落で資金繰りに行き詰まった、とはっきり書かれています。

これはまさに債務不履行が発生したと言っていいでしょう。

しかし、記事には、”資産売却などで償還資金を捻出したい考えだ”などと書かれてあります。

中国中鋼同様、恒鼎実業国際発展も債務不履行を起こしたのになぜ平常通り経営を行えているのかは分かりませんが、

法理的には、恒鼎実業国際発展はもはや何らの資産売却すらできないはずです。

中国中鋼も恒鼎実業国際発展も、「債務は履行できへんかったけど、債務不履行ちゃいま(China)っせ。」とでも言いたいのでしょうか。

いずれにせよ、会社が債務不履行を起こしますと、会社財産を”平等に”債務の弁済に充てていかなければなりません。

問題なのは、実はここでの”平等に”の意味なのです。

よく「債権者平等の原則」だなどと言いますが、「どのような弁済方法が債権者にとって平等な弁済だと言えるのか?」

という問いに対する答えは実は簡単ではないのです。

率直に言えば、答えはない、とすら言えると思います。

現代の株式会社制度では、債権の金額のみに基づいて、会社財産が比例計算されて、各債務の弁済に充てられることになっています。

この弁済方法は間違いとは言い切れません。

しかし、会社には現金取引を行った取引先もいるわけです。

会社倒産時の債権者の立場からすると、ある意味、会社はその債権者にだけ早期に債務を弁済したというふうにも見えるわけです。

結論を言えば、現代の株式会社制度における会社倒産時の債務弁済方法は、

債権金額以外の一切の要素要因を全て度外視した上で成り立っている平等に過ぎない、

と言えると思います。

{kind=link}

{kind=link}

{kind=link}