2015年11月3日(火)

2015年11月3日(火)日本経済新聞 公告

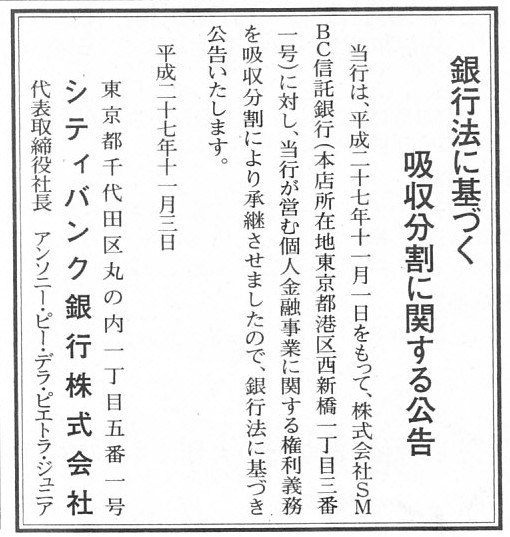

銀行法に基づく吸収分割に関する公告

シティバンク銀行株式会社

(記事)

【コメント】

日本におけるシティバンクの個人向け事業の売却が完了した、とのことです。

シティバンクの今後の方針として、記事には、

>日本で30年続けた個人向け事業に幕を下ろし、成長が見込める法人向け事業に特化する。

と書かれています。

ただ、教科書論の話をしますと、本来は銀行業に個人向けも法人向けもないわけです。

正確に言えば、銀行は、個人から集めた預金を会社(法人)に貸し出す、という役割を担っているわけでして、

会社は個人からではなく銀行から資金を借り入れる形になりますから、この金融形態のことを間接金融と呼ぶわけです。

その意味では、銀行では個人向け事業と法人向け事業とは表裏一体だ、と言っていいと思います。

貸借対照表で表現すれば、借方(貸出金)が法人向け事業を表し、貸方(預金)が個人向け事業を表している、

と言っていいと思います。

貸借対照表の借方と貸方は分離できないように、銀行の個人向け事業と法人向け事業とは分離できないのです。

2015年11月3日(火)日本経済新聞

新資本規制、22年18% 巨大銀対象、2段階で上げ 金融安定理事会

(記事)

>米連邦準備理事会(FRB)は、長期債での資金調達を米大手銀行に義務付ける追加の金融規制を導入する。

と書かれています。

銀行に対するこの新資本規制の目的として、

>2008年のリーマン危機のような事態が再発した際に、長期債を持つ投資家らがまず損失を引き受け、

>公的資金の投入額を減らす狙いがある。

>危機時に長期債を持つ投資家が一定の損失を負担する仕組みをとり入れ、銀行救済のための公的資金の活用はなるべく控える。

と書かれています。

記事の見出しには、「長期債の発行義務化」とまで書かれていまして、

見出しだけ読むと、債券を発行することが義務というのは資金調達源泉の安定性の点から言えば全く意味不明だな、と思ったのですが、

記事を読みますと、債券を発行することが義務というわけではないようでして、

自己資本のみでも要求されている規制はクリアできるという追加規制となっているようです。

会計上の資本に加え、長期債も資本であるかのようにみなして資本額を算定するようなのですが、

現在新規制をクリアできていない銀行は、新規制のクリアのため、会計上の資本を増加(新株式発行による増資)させてもよいですし、

長期の社債を発行してもよい、ということになるようです(長期債発行が義務というわけではない)。

しかも、2015年11月3日(火)の記事には、

>ただ新規制案では発行済みの普通社債も資本として算入を認める

とまで書かれています。

各銀行の資本調達源泉の内容にもよるでしょうが、社債算入の結果、既に新規制をクリアしている銀行も中にはあるのかもしれません。

資本と言うのは、煎じ詰めれば、会計上の資本(資本金と利益剰余金)しかないと私は思うのですが、

返済までの期間が長ければ長いほど会社のにとっては財務の安定性は増す(返済資金を稼ぎ出すまでの時間的余裕が生じる)、

という言い方はできると思いますので、

長期社債を数値計算上の資本とみなすことは、1つの考え方としてはありなのかもしれません。

同じ負債でも、社債や借入金と、預金とは実は根本的に異なります。

社債や借入金は、あくまで弁済期日が決まっています。

しかし、預金は、銀行にとって特段の弁済期日というのはなく、銀行はいつでも預金者からの預金の引き出しに応じなければなりません。

現実には、全預金者が一度に全預金を引き出すということはあり得ないため、

預金者が銀行に預けている預金は、銀行は貸し出しに回すことができるわけですが、

全預金者が一度に全預金を引き出すということが起これば、銀行は預かったお金は既に貸し出しに回している以上、

銀行は預金の引き出しに応じきれない、ということになります。

ただ、実際には、もしそのようなことが起これば、中央銀行が市中銀行に緊急に融資を行う形になるのだと思います。

中央銀行としては、市中銀行の貸出金が返済されれば、そのお金により自行も市中銀行から緊急融資の返済を受けることになりますから、

中央銀行から市中銀行へのこの緊急融資は、純粋につなぎ資金の意味しかありません(公的な救済の意味合いは薄い)。

要するに、この緊急融資は、不良債権が発生したから経営支援のため公的資金を注入する、ということは根本的に異なるわけです。

不良債権というのは、返済されなくなった貸出金のことですから、公的な資金を受けるといっても、根本的に意味が違うわけです。

以上が、社債や借入金と、預金との、根本的な違いです。

最後に、このたびのFRBの新資本規制について一言だけコメントします。

まず、貸借対照表の貸方から考えてみますと、銀行は新株式か長期社債のどちらかを発行しなければならないわけですが、

そのためには、それらの「引き受け手」が必要であるわけです。

銀行が新株式や長期社債を発行したいといっても、それらの引き受け手がいなければ、発行できないわけです。

新規制をクリアするためだけに新株式や長期社債を引き受けて欲しいといっても、誰も引き受けないのではないかと思います。

その意味では、銀行業に規制を課するなら、

貸方ではなく借方の方により重点を置くべき(銀行の貸方は相対的に所与のことと考えるべき)だ、と思います。

次に、貸借対照表の借方から考えてみます。

記事には、長期社債発行によって、投資家にも一定の損失を負担させることで、銀行救済のための公的資金の投入額を減らす、

と書かれていますが、銀行救済のための公的資金の投入額を減らすことが目的なら、これはある意味正反対の方策と言えるでしょう。

なぜなら、銀行が計上する最大の損失額は、借方(資金の運用・貸出金)で決まるからです。

資金の調達源泉(資本か長期社債か預金か)は、銀行が計上する最大の損失額に無関係なのです。

むしろ、銀行の調達金額が増加すれば増加するほど、金融危機の際の銀行の損失額も大きくなるわけです。

つまり、金融危機の際の、銀行救済のための公的資金の投入額も増加するわけです。

銀行は新規制クリアのため長期社債を発行しますが、その長期社債により調達した資金は、銀行は貸し出しに回すことでしょう。

仮にその貸出金が不良債権化しますと、銀行の損失額は長期社債の分増加します。

以上の点から言っても、銀行救済のための公的資金の投入額を減らしたいのなら、借方(貸出金)に重点を置いた規制を行うべきでしょう。

貸方は、銀行の損失額には無関係なのですから。

Not

a capital regulation but a counter of lendings.

資本規制よりも貸出に重点を。

Bond nobody buys.

誰も買わない社債。

{kind=link}

{kind=link}