2015年10月22日(木)

2015年10月22日(木)日本経済新聞 公告

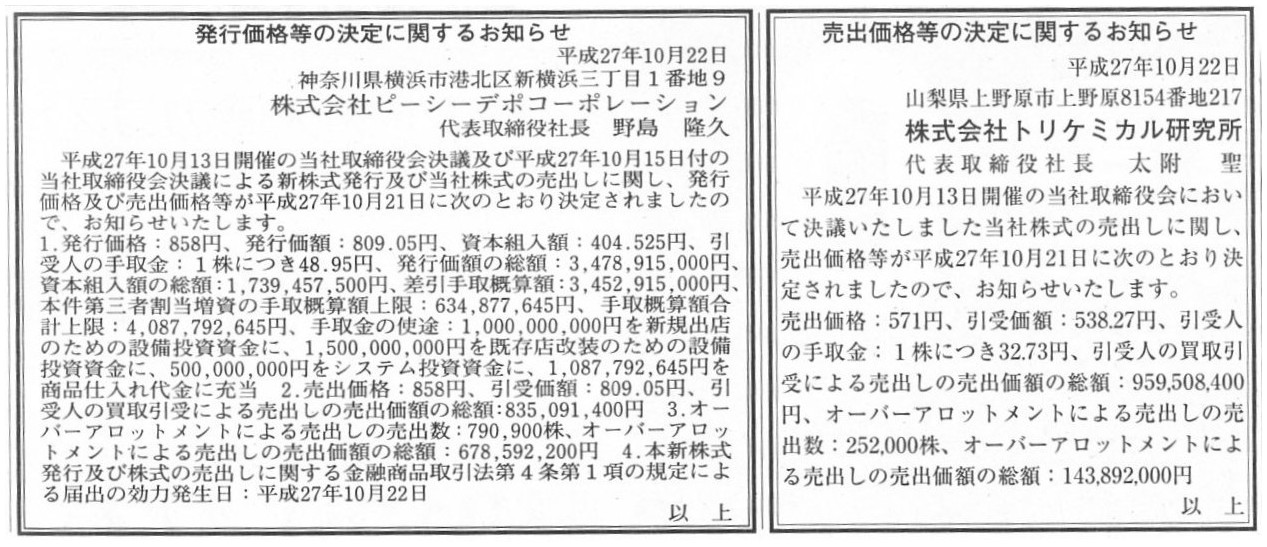

発行価格等の決定に関するお知らせ

株式会社ピーシーデポコーポレーション

売出価格等の決定に関するお知らせ

株式会社トリケミカル研究所

(記事)

2015年10月22日(木)日本経済新聞

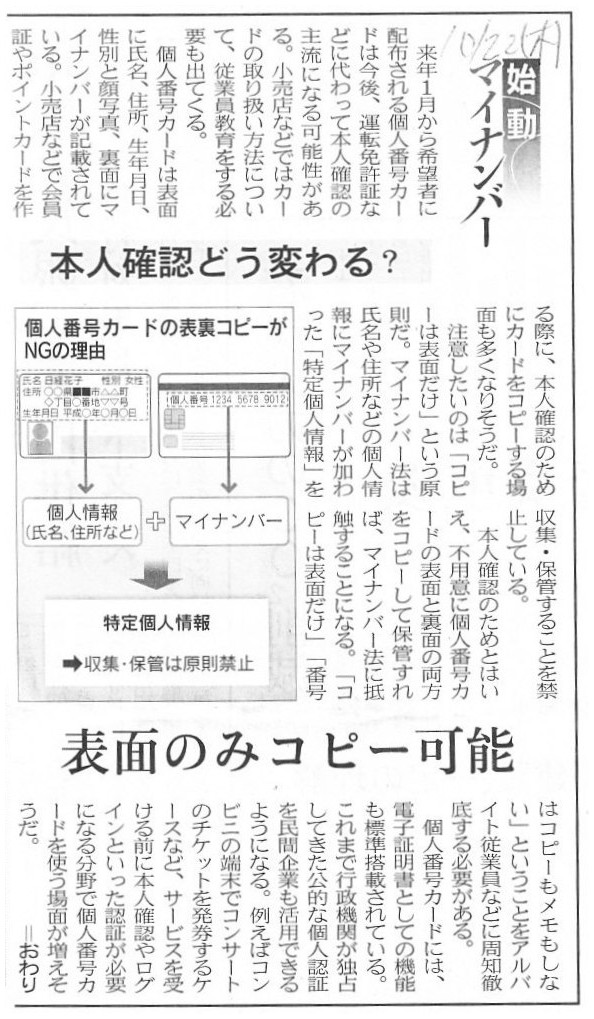

始動 マイナンバー 本人確認どう変わる?

表面のみコピー可能

(記事)

2015年10月22日(木)日本経済新聞

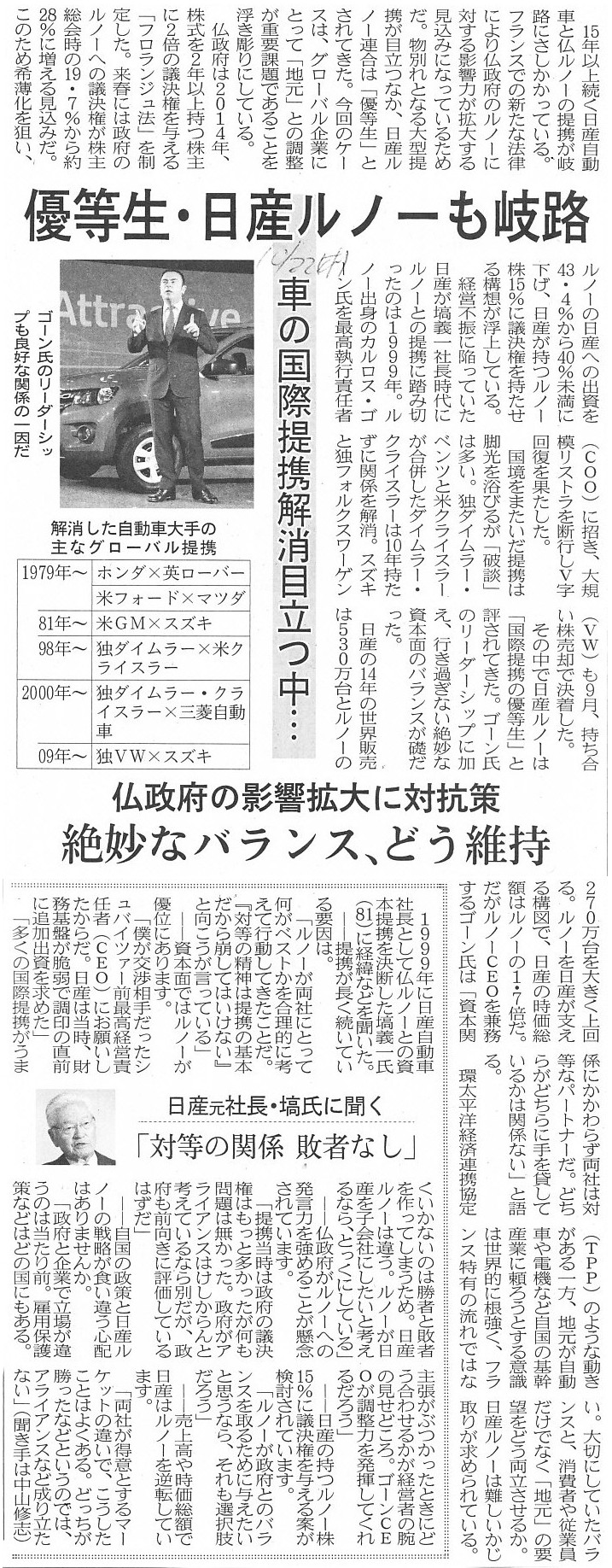

車の国際提携解消目立つ中・・・ 優等生・日産ルノーも岐路 仏政府の影響拡大に対抗策 絶妙なバランス、どう維持

日産元社長・塙氏に聞く 「対等の関係

敗者なし」

(記事)

【コメント】

対等な関係で大切なことは、隠し事はしないことです。

何が言いたいか分かりますね。

2015年10月22日(木)日本経済新聞

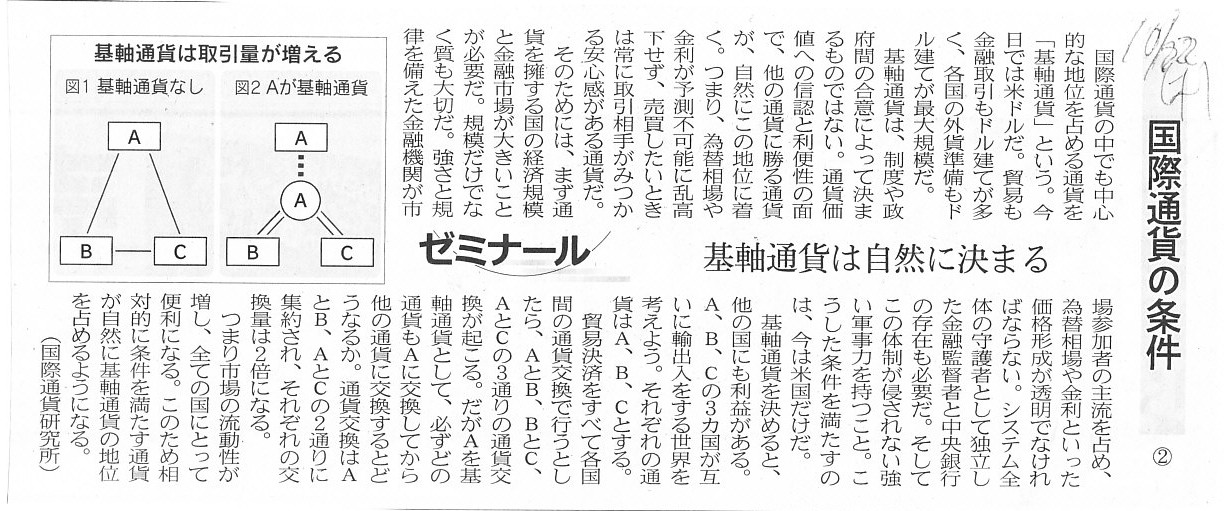

ゼミナール

国際通貨の条件 ② 基軸通貨は自然に決まる

(記事)

【コメント】

昨日も書いたことですが、外国為替市場や自国通貨(円とします)と他国通貨(ドルとします)との交換(両替)の問題点は、

自分が円と引き替えにドルを買うという場合は、

通貨交換の相手方がドルを引き換えに円を欲しいと思っていなければならない、という点なのです。

今日の記事に即して言えば、基軸通貨と呼ばれるものがあろうがなかろうが、

究極的には、B国企業は通貨Aや通貨Cは欲しくはなく通貨Bのみが本来的に欲しいわけですし、

C国企業は通過Aや通貨Bは欲しくはなく通貨Cのみが本来的に欲しいわけです。

確かに、基軸通貨と呼ばれるものを、政策的にもしくは自然に決めることにしますと、

貿易の際に用いる通貨の種類は3種類から2種類(A国だけは2種類から1種類)に減ります。

しかし、結局のところ、貿易の際に用いる通貨の種類は2種類では意味がないのです。

煎じ詰めれば、企業にとっては「自国通貨のみ」が意味を持つわけです。

そして、外国為替市場のことを鑑みれば、自国通貨を欲しいと思うのは自国企業だけなのです。

通貨Aを基軸通貨と決めて得をするのは、結局のところ、通貨Aが国内流通通貨となっているA国だけなのです。

そういったことを考えますと、本当の意味で貿易に用いるための基軸となる通貨を定めるのだとしたら、

それは、「世界統一通貨」を全国家で導入することに等しいということになると思います。

A company registered in X Country wants to settle by a currency of X

Country,

and a company registered in Y Country wants to settle by a currency

of Y Country.

X国に登記されている会社はX国の通貨で決済をしたいわけですし、Y国に登記されている会社はY国の通貨で決済をしたいわけです。

2015年9月25日(金)

http://citizen.nobody.jp/html/201509/20150925.html

2015年9月25日(金) のコメントでは、

>原材料をたとえ海外から輸入したのだとしても、誰から(どこから)買ったかは税法上は無関係かと思います。

と簡単に書いてしまっていたわけですが、国際的な租税回避問題を論じる上では、

実はこのように考えてはならなかったのだと今日分かりました。

結論だけ書きますと、原材料や商品を海外から仕入れた場合は、それらが販売されても、

その売上原価は税法上損金算入されない、と定めなければならない、となります。

このように定めれば、いくらオランダ製造子会社がスイスのグループから原料を高い価格で仕入れても、

オランダでは全く損金算入されませんから、オランダでの課税所得額は一切減らないわけです。

これは完全に租税回避を防いでいると言えます。

しかし、やはり同時に、グローバル経済の昨今、仕入れは確かに海外からとは言え、売上原価について税法上損金算入を認めない、

というのはやはり極端な話かと思います。

やはり、海外からの仕入れに関しても、売上原価は税法上損金算入を認めるという方が、国際社会に鑑みても理に適うでしょう。

では、どのように考えればいいでしょうか。

結局、取引の当事者双方(仕入れる者と納入する者の双方)が同じ税率を適用されるのであれば、

上記のような不毛な所得移転に関する議論はそもそも生じないわけです。

1つ上の記事で、”本当の意味の基軸通貨とは「世界統一通貨」を全国家で導入することだ”と書きましたが、

今日の議論を踏まえ国際的な租税回避を防止するという観点から言えば、

所得に関する税率を「全世界で統一する」ことが、1つの結論・解決策ということになると思います。

Costs of goods sold which a company purchased from overseas countries should be defined as a nondeductible expense.

会社が海外の国々から仕入れた商品の売上原価は税法上は損金不算入の費用である、と定義しなければなりません。

Ultimately speaking, an overseas remittance for the purpose of anything

should be degfined as a nondeductible expense.

究極的なことを言えば、どんな目的であろうとも、海外への送金は全て、税法上は損金不算入の費用である、と定義しなければなりません。

Though a certain expense is defined as a deductible expense on the

Corporation Tax Act,

the tax authority claims that the intentional reduction

of the tax base is a violation of the law.

法人税法上、ある費用は損金算入可能な費用であると定義されているのに、

税務当局は課税所得額を意図的に少なくするのは違法な行為だと主張しているわけです。

What kind of consequence does the discussion above have?

One

consequence is that whether costs of goods sold is deductible or not depends

on

the counter party of a purchase of the goods (i.e. a domestic purchase or

an overseas purchase).

But, it is against the principle of law that the

deduction varies according to the counter party of a transaction.

Therefore,

the more reasonable consequence is that an international transaction is

fundamentally not defined.

上記の議論からどのような結論が得られるでしょうか。

一つの結論は、売上原価が税法上損金算入可能か否かは商品の仕入先(すなわち、国内仕入れか海外からの仕入れか)によって決まる、

というものです。

しかし、損金算入額が取引の相手方によって変わる、というのは法理に反します。

したがって、より理に適った結論というのは、国際間の取引というのはそもそも定義されない、というものです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}