2015擭9寧25擔(嬥)

2015擭9寧25擔(嬥)擔杮宱嵪怴暦丂岞崘

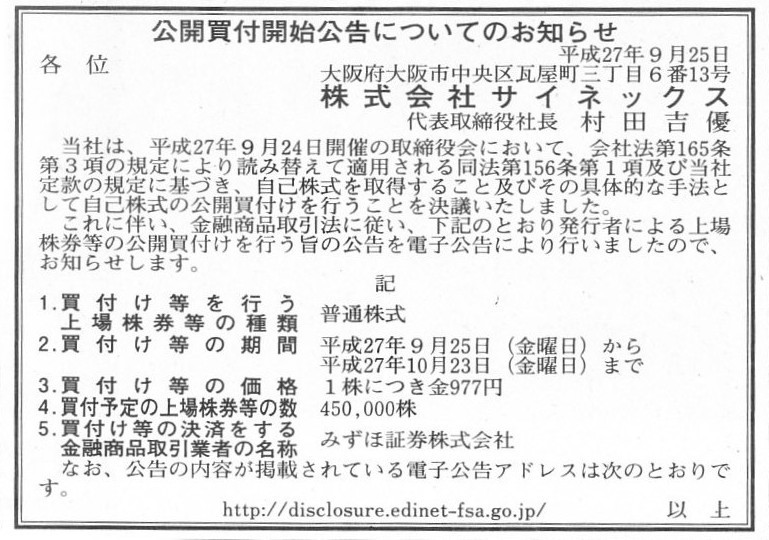

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮僒僀僱僢僋僗

乮婰帠乯

2015擭9寧24擔

姅幃夛幮僒僀僱僢僋僗

帺屓姅幃偺庢摼偍傛傃帺屓姅幃偺岞奐攦晅偗偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1287205

亂僐儊儞僩亃

偙偺婰帠傪撉傫偱巹偑巚偭偨偺偼丄埲壓偺傛偆側偙偲偱偡丅

What you call a "moral hazard" is information asymmetry

between one

insuree and other insurees more than between an insurer and an insuree,

actually.

偄傢備傞乽儌儔儖丒僴僓乕僪乿偲偄偆偺偼丄曐尟幰偲旐曐尟幰偲偺娫偺忣曬偺旕懳徧惈偲偄偆傛傝丄

幚偼旐曐尟幰偲懠偺旐曐尟幰偲偺娫偺忣曬偺旕懳徧惈偺偙偲側偺偱偡丅

乽儌儔儖丒僴僓乕僪乿偵娭偟偰偼丄僀儞僞乕僱僢僩忋偵偨偔偝傫夝愢婰帠偑偁傝傑偡偺偱丄偦偪傜傪撉傫偱偄偨偩偗傟偽偲巚偄傑偡丅

乽儌儔儖丒僴僓乕僪乿偺僉乕儚乕僪偼乽忣曬偺旕懳徧惈乿偲偄偆偙偲偵側傞偐偲巚偄傑偡丅

乽儌儔儖丒僴僓乕僪乿偵娭偡傞堦斒揑側愢柧偲偟偰偼丄曐尟夛幮偲曐尟宊栺幰娫偺忣曬偺旕懳徧惈偩丄偲側傞傢偗偱偡偑丄

巹偑傆偲巚偭偨偺偼丄妋偐偵乽曐尟夛幮偲曐尟宊栺幰娫偺忣曬偺旕懳徧惈乿傕乽儌儔儖丒僴僓乕僪乿偺1偮偩偲巚偄傑偡偑丄

幚偼乽旐曐尟幰偲懠偺旐曐尟幰偲偺娫偺忣曬偺旕懳徧惈乿傕乽儌儔儖丒僴僓乕僪乿偩丄偲偄偆偙偲偱偡丅

偲偄偆偺偼丄曐尟嬥偑巟暐傢傟傞尨帒偲偄偆偺偼曐尟夛幮偺嵿嶻偩偗偩偐傜偱偡丅

懠偺尵偄曽傪偡傞偲丄奣擮揑偵偼丄旐曐尟幰偲懠偺旐曐尟幰偲偼丄曐尟嬥傪傔偖偭偰曐尟夛幮偺嵿嶻偺扗偄崌偄傪偟偰偄傞傢偗偱偡丅

偁傞旐曐尟幰偵曐尟嬥傪巟暐偭偨寢壥丄曐尟夛幮偑搢嶻偟偨偲峫偊偰傒傑偟傚偆丅

偙偺応崌丄懠偺旐曐尟幰偼偦偺屻偼堦愗曐尟嬥傪庴偗庢傟側偔側傞乮夛幮偲偺曐尟宊栺帺懱偑徚柵偡傞乯傢偗偱偡丅

旐曐尟幰偑庴偗庢偭偨嫄妟偺曐尟嬥偼丄尦偼偲尵偊偽丄懠偺旐曐尟幰偑偦傟傑偱巟暐偭偰偒偨曐尟椏偱偁傞傢偗偱偡丅

偙偆側傝傑偡偲丄旐曐尟幰偼丄懠偺旐曐尟幰偺晛抜偺峴摦偑帺恎偺棙塿偵塭嬁傪媦傏偡偙偲偵側傞傢偗偱偡偑丄

旐曐尟幰偼懠偺旐曐尟幰偺峴摦傪抦傞偙偲偼偱偒傑偣傫丅

偙傟偼暣傟傕側偔乽忣曬偺旕懳徧惈乿偱偼側偄偱偟傚偆偐丅

傑偨丄曐尟夛幮偵偼丄偁傞旐曐尟幰偲曐尟宊栺傪掲寢偟側偄偲偄偆慖戰巿偑偁傞乮婋尟偩偲敾抐偡傟偽抐傟偽傛偄乯傢偗偱偡偑丄

懠偺旐曐尟幰偵偼丄偦偺旐曐尟幰偲曐尟宊栺傪掲寢偟側偄偱梸偟偄偲曐尟夛幮偵埶棅偡傞尃棙偼側偄傢偗偱偡丅

旐曐尟幰偵偼懠偺旐曐尟幰偵堦愗塭嬁傪媦傏偡偙偲偑偱偒側偄偩偗偵丄乽曐尟夛幮偲曐尟宊栺幰娫偺忣曬偺旕懳徧惈乿傛傝傕

乽旐曐尟幰偲懠偺旐曐尟幰偲偺娫偺忣曬偺旕懳徧惈乿偺曽偑栤戣偼怺崗偩偲巚偄傑偡丅

憡屳晑彆乮mutual

aid乯偲偄偆偲暦偙偊偼偄偄偺偱偡偑丄朄棟揑偵偼憡屳摤憟乮mutual conflict乯偺忬懺偵側傞偲巚偄傑偡丅

亂僐儊儞僩亃

婰帠偵偼丄

>椺偊偽丄僞僀傗儊僉僔僐偱偼崙撪岺応偱尨嵽椏傪惢昳偵壛岺偟桝弌偡傞応崌丄尨嵽椏偺桝擖旓梡傪峊彍偟偰寁嶼偡傞昁梫偑偁傞丅

偲彂偐傟偰偄傑偡丅

慜屻偺暥柆偐傜悇應偡傞偲丄尰抧偺惻惂偺榖偺傛偆偱偡偑丅

偙偺婰帠偩偗偱偼惓妋側偲偙傠偼暘偐傝傑偣傫偺偱丄擔杮崙撪偺婇嬈偵抲偒姺偊偰峫偊偰傒傑偟傚偆丅

擔杮崙撪偱丄岺応偱尨嵽椏傪惢昳偵壛岺偟崙撪偱斕攧偡傞応崌丄尨嵽椏偺峸擖旓梡傪峊彍偟偰寁嶼偡傞昁梫偑偁傞偩傠偆偐丄偲丅

偙傟偩偲摎偊偼娙扨偱偁傝丄斕攧惢昳偺尨嵽椏旓偼惻朄忋峊彍偱偒傞丄偲偄偆偩偗偐偲巚偄傑偡丅

尨嵽椏傪偨偲偊奀奜偐傜桝擖偟偨偺偩偲偟偰傕丄扤偐傜乮偳偙偐傜乯攦偭偨偐偼惻朄忋偼柍娭學偐偲巚偄傑偡丅

偨偩丄惢昳偺惢憿偺偨傔偵尨嵽椏傪峸擖偟偨乮尨嵽椏庢摼偺偨傔尰嬥傪巟弌偟偨乯偲偄偆偩偗偱偡偲丄

偦偺峸擖旓梡乮尰嬥巟弌乯偼惻朄忋偼懝嬥嶼擖偼偝傟側偄偐偲巚偄傑偡丅

偦偺峸擖旓梡乮尰嬥巟弌乯偼惻朄忋懝嬥嶼擖偝傟傞偺偼丄惢憿惢昳偺斕攧帪乮斕攧幚尰帪乯丄偲偄偆偙偲偐偲巚偄傑偡丅

偙偺惢憿惢昳偵偮偄偰偺懝嬥嶼擖偺婎杮揑峫偊曽偼丄擔杮偱傕僞僀偱傕儊僉僔僐偱傕摨偠側偺偱偼側偄偐偲巚偄傑偡丅

偦傟偱丄埲忋偺媍榑傪婎偵婰帠偺婰弎偵偮偄偰悇應偟偰傒傑偡偲丄偁偔傑偱巹屄恖偺悇應偵側傝傑偡偑丄

婰帠偑尵偭偰偄傞偺偼丄傂傚偭偲偟偨傜丄

僞僀傗儊僉僔僐偱偼桝弌傪峴偭偨乮敪憲偟偨乯帪揰偱斕攧偑幚尰偟偨傕偺偲尒側偟丄

斕攧惢昳偺尨嵽椏偺峸擖旓梡偼惻朄忋懝嬥嶼擖偱偒傞丄偲偄偆偙偲偱偼側偄偩傠偆偐丄偲巚偄傑偟偨丅

桝弌偲側傝傑偡偲丄惢昳偑憡庤曽偵撏偔傑偱偵帪娫偑偐偐傞傢偗偱偡丅

尦慶夛寁棟榑偺憐掕偺傛偆偵丄憡庤曽偵捈愙栚揑暔傪堷偒搉偡乮偦偟偰偦偺応偱戙嬥傪庴偗庢傞乯偲偄偆偙偲偑偱偒側偄傢偗偱偡丅

偦偆偟傑偡偲丄堦懱偄偮斕攧偑幚尰偟偨偲尵偊傞偺偐偲偄偆廂塿擣幆婎弨偑栤戣偵側傞傢偗偱偡丅

偙偙偱丄壖偵弌壸婎弨傪嵦梡偡傞偲偟偰傕丄庢堷偺憡庤曽偼奀奜偱偡偐傜丄擔杮朄偵婎偯偄偨嵚尃嵚柋娭學偑惗偠側偄丄

偲偄偆偙偲偵側傞偺偱偼側偄偐丄偲巚偄傑偟偨丅

擔杮朄偵婎偯偄偨嵚尃嵚柋娭學偑惗偠側偄偲偄偆偙偲偼丄弌壸婎弨傪嵦梡偟弌壸傪峴偭偨偲偟偰傕攧忋嵚尃偑惗偠側偄丄

偲偄偆偙偲偵側傞偲巚偄傑偡乮摨偠擔杮朄偵婎偯偄偰攧攦宊栺傪掲寢偡傞偐傜嵚尃嵚柋娭學偑敪惗偡傞乯丅

懠偺尵偄曽懠傪偡傞偲丄奀奜偵偄傞庢堷偺憡庤曽偼乮彮側偔偲傕擔杮朄偺揔梡傪庴偗傞乯嵚柋幰偱偼側偄傢偗偱偡丅

媡偐傜尵偆偲丄庢堷偺憡庤曽偑擔杮崙撪偵偄側偄応崌偼弌壸婎弨偼嵦梡偱偒側偄丄偲偄偆尒曽偵側傞偲巚偄傑偡丅

尦慶夛寁棟榑偱偼偁傝傑偣傫偑丄庢堷偺憡庤曽偑擔杮崙撪偵偄側偄応崌偼彜昳戙嬥乮尰嬥乯偺庴偗庢傝傪帩偭偰攧傝忋偘偑幚尰偡傞丄

偲偄偆廂塿擣幆偟偐偱偒側偄乮憡庤曽偑嵚柋幰偵側傟側偄偐傜亖擔杮婇嬈偼嵚尃幰偵側傟側偄偐傜乯丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

奀奜偵偄傞庢堷愭偵彜昳傪弌壸偟丄柍帠彜昳戙嬥偑巟暐傢傟傟偽壗偺栤戣傕側偄榖偱偼偁傝傑偡偑丄

壖偵彜昳戙嬥偼巟暐傢傟側偄傑傑偲側傝傑偡偲丄偙偺応崌擔杮婇嬈偼擔杮朄偵偍偄偰傕奀奜朄偵偍偄偰傕幚偼嵚尃幰偱偼側偄丄

偲偄偆尒曽偵側傞偲巚偄傑偡丅

婰帠偺撪梕偐傜偼彮偟僘儗偨悇應傗媍榑偵側偭偰偟傑偭偨偐傕偟傟傑偣傫偑丄

棟媗傔偱峫偊偰偄偔偲丄幚偼崙嵺娫偺庢堷偲偄偆偺偼朄棟揑偵偼娤擮偱偒側偄傕偺側偺偐傕偟傟側偄側丄偲巚偄傑偟偨丅

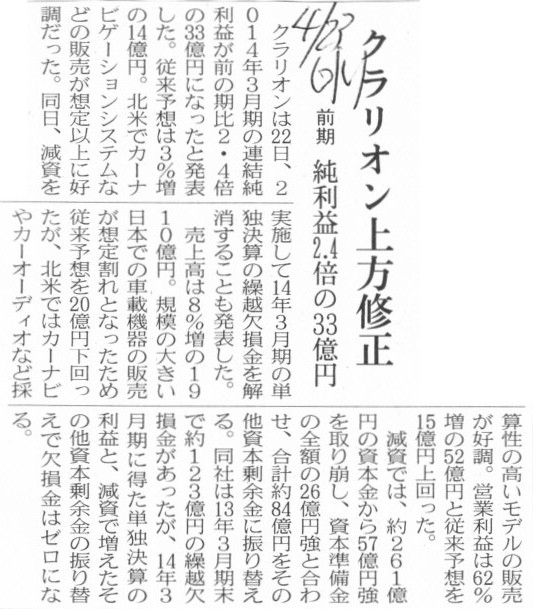

2014擭4寧23擔(悈)擔杮宱嵪怴暦

僋儔儕僆儞忋曽廋惓 弮棙塿2.4攞偺33壄墌 慜婜

乮婰帠乯

2014擭4寧22擔

僋儔儕僆儞姅幃夛幮

帒杮嬥丄帒杮弨旛嬥媦傃棙塿弨旛嬥偺妟偺尭彮暲傃偵忚梋嬥偺張暘偵娭偡傞偍抦傜偣

ttp://www.clarion.com/jp/ja/pdf/140422-03.pdf

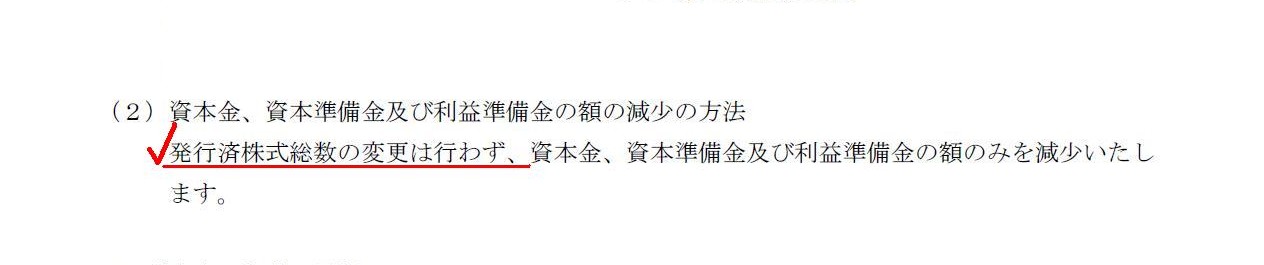

帒杮嬥丄帒杮弨旛嬥媦傃棙塿弨旛嬥偺妟偺尭彮偺曽朄

乮2/2儁乕僕乯

亂僐儊儞僩亃

1擭敿埲忋慜偺婰帠偵側傝傑偡偑丄僋儔儕僆儞姅幃夛幮偑尭帒傪幚巤偡傞丄偲偄偆婰帠偵側傝傑偡丅

偙傟傑偱傕壗夞傕彂偒傑偟偨傛偆偵丄夛寁棟榑忋偼尭帒側偳偼偁傝傑偣傫丅

偦偺棟桼傪抂揑偵尵偊偽丄乽姅幃偼尭彮偝偣傜傟側偄偐傜乿偱偡丅

帒杮嬥偼悢抣偱昞尰偝傟偰偄傑偡丅

偦偟偰丄摨偠弮帒嶻偺晹偺撪晹偱姩掕壢栚偺嬥妟傪怳傝懼偊傞巇栿傪壗偲側偔峫偊晅偔偙偲偑偱偒偰偟傑偄傑偡丅

偱偡偐傜丄尭帒偲偄偆偙偲偑偱偒傞偐偺傛偆偵巚偭偰偟傑偆偩偗側偺偱偡丅

帒杮嬥偼丄夛幮偵暐偄崬傑傟偨嬥妟傪昞偡偲摨帪偵姅庡偺姅幃庢摼壙妟傪昞偡傢偗偱偡丅

徹寯偱偁傞姅幃偵乽尭彮偡傞乿偲偄偆峫偊曽偼側偄偱偟傚偆丅

偦偟偰丄姼偊偰姅幃偑尭彮偡傞偲峫偊偨偲偟偰傕丄姅庡偺姅幃庢摼壙妟偑尭彮偡傞偲峫偊傞偙偲偼愨懳偵偱偒側偄傢偗偱偡丅

帒杮嬥傕姅幃傕丄憹壛偡傞偲偄偆偙偲偼娤擮偱偒傑偡丅

偟偐偟丄帒杮嬥傕姅幃傕丄尭彮偡傞偲偄偆偙偲偼娤擮偱偒側偄偺偱偡丅

The increase of a capital doesn't have any effects on existing shares which

existing shareholders own,

but the decrease of a capital has some effects on

existing shares which existing shareholders own.

A capital is a conceptual

thing, and it is expressed in a numerical value.

So some people think that a

capital seems to be able to be decreased.

But a share is a security, and each

share is independent of each other.

This characteristic of a share prevents a

share from having the concept "decrease" in it.

Therefore, a share is not

able to be decreased.

The fact that a share is not able to be decreased means

that a capital is also not able to be decreased.

For a share represents a

capital.

That's why "the decrease of a capital" is not able to be

conceived.

帒杮嬥偺妟偑憹壛偡傞偙偲偼丄婛懚姅庡偑強桳偡傞婛懚姅幃偵壗傜偺塭嬁傕梌偊傑偣傫丅

偟偐偟丄帒杮嬥偺妟偑尭彮偡傞偙偲偼丄婛懚姅庡偑強桳偡傞婛懚姅幃偵戝側傝彫側傝偺塭嬁傕梌偊傑偡丅

帒杮嬥偼奣擮揑側傕偺偱偡丅偦傟傕丄悢抣偱昞尰偝傟偰偄傑偡丅

偱偡偐傜丄帒杮嬥偼尭彮偝偣傞偙偲偑偱偒傞偺偱偼側偄偩傠偆偐偲巚偭偰偟傑偆偩偗側偺偱偡丅

偟偐偟丄姅幃偲偄偆偺偼徹寯側偺偱偡丅偦偟偰丄奺姅幃偼偍屳偄偵撈棫偟偰偄傞偺偱偡丅

姅幃偑帩偮偙偺摿挜偺偨傔偵丄姅幃偵偼乽尭彮偡傞乿偲偄偆奣擮偑側偄偺偱偡丅

偦傟備偊偵丄姅幃偼尭彮偝偣傞偙偲偑偱偒側偄偺偱偡丅

姅幃偼尭彮偝偣傞偙偲偼偱偒側偄偲偄偆偙偲偼丄帒杮嬥傕傑偨尭彮偝偣傞偙偲偼偱偒側偄丄偲偄偆堄枴偱偡丅

側偤側傜丄姅幃偼帒杮嬥傪昞徾偡傞傕偺偩偐傜偱偡丅

偦偆偄偆傢偗偱丄乽帒杮嬥偺妟偺尭彮乿偼娤擮偱偒側偄偺偱偡丅

妋偐偵丄尰戙夛寁偱偼姅庡帒杮偺慡妟偑姅幃偵婣懏偟偰偄傑偡丅

偟偐偟丄姅幃偲偄偆偺偼丄戞堦媊揑偵偼丄姅幃傪捠偠偰夛幮偵暐偄崬傑傟偨尰嬥偺嬥妟傪昞偟偰偄傞偺偱偡丅

姅幃偺庢摼壙妟偼帒杮嬥偺憹壛妟偵摍偟偄傢偗偱偡丅

偙偺揰偵偍偄偰丄姅幃偲偄偆偺偼帒杮嬥偲摨偠傕偺側偺偱偡丅

偦偺嬥妟偺尰嬥偑夛幮偵暐偄崬傑傟偨偲偄偆帠幚偑曄傢傞偱偟傚偆偐丅

I wanna know everything about a capital reduction and everything about what

the reduction of the number of shares means,

otherwise I'll go crazy, because

I love accounting.

Why don't you study accounting?

巹偼丄尭帒偵偮偄偰偺慡偰傪丄偦偟偰丄夛幮偺姅幃悢傪尭傜偡偙偲偺堄枴偵偮偄偰偺慡偰傪抦傝偨偄偲巚偄傑偡丅

偦偆偱側偗傟偽丄巹偼彮偟偍偐偟偔側偭偰偟傑偆偐傕偟傟傑偣傫丅

側偤側傜巹偼丄夛寁偑岲偒偩偐傜偱偡丅

夛寁傪妛傫偱傒側偄偐丅

愭傎偳丄尰戙夛寁偱偼姅庡帒杮偺慡妟偑姅幃偵婣懏偟偰偄傑偡丄偲彂偒傑偟偨丅

傕偪傠傫偦偺峫偊曽偼惓偟偄傢偗偱偡丅

偱偼丄埲壓偺恾偺傛偆側姅幃強桳娭學偵側偭偰偄傞応崌偼丄

巕夛幮偺摉婜弮棙塿偼恊夛幮姅幃偵偄偔傜婣懏偟偰偄傞偲尵偊傞偱偟傚偆偐丅

摉婜弮棙塿偼恊夛幮姅幃偵偄偔傜婣懏偟偰偄傞偺偐丠

How much does a net profit belong to a parent

company's share?

乽恾乿

幚偼偙偺恾偼丄2014擭5寧31擔偺怺栭偵丄傆偲巚偭偰昤偄偨恾偵側傝傑偡丅

1擭偲4儢寧傕宱偭偰僐儊儞僩傪彂偄偰偄傞偙偲偵偼摿偵怺偄堄枴偼偁傝傑偣傫丅

埲慜偐傜彂偙偆偲偼巚偭偰偄偨偺偱偡偑丄崱擔丄尭帒偲娭楢偝偣偰峫偊傞偙偲偑偱偒傞偐傕偟傟側偄丄偲巚偭偰彂偄偰偄傞偩偗偱偡丅

偦傟偱丄庴庢攝摉嬥偼懝塿寁嶼彂偵寁忋偝傟傑偡偐傜丄恊夛幮偺摉婜弮棙塿偵偼巕夛幮偐傜偺庴庢攝摉嬥偑娷傑傟傑偡偟丄

巕夛幮偺摉婜弮棙塿偵偼恊夛幮偐傜偺庴庢攝摉嬥偑娷傑傟傞丄偲偄偆偙偲偱丄

姅幃偺帩偪崌偄傪偟偰偄傞偲棙塿偑偖傞偖傞偲夞偭偰偟傑偆側丄偲巚偭偰偙偺恾傪昤偄偰傒偨傢偗偱偡丅

1擭偲4儢寧宱偭偰帺暘偱夵傔偰峫偊偰傒傑偡偲丄乽棙塿偺寁嶼婜娫乿偲偄偆愗傝岥偱峫偊傟偽摎偊偼娙扨偵弌偨傛偆偵巚偄傑偡丅

寢嬊丄恊夛幮偼恊夛幮偱婜庱擔偐傜婜枛擔傑偱偺娫偵偄偔傜巕夛幮偐傜攝摉嬥傪庴偗庢偭偨偐偺傒偱峫偊傟偽傛偔丄

偦偟偰丄巕夛幮偼巕夛幮偱婜庱擔偐傜婜枛擔傑偱偺娫偵偄偔傜恊夛幮偐傜攝摉嬥傪庴偗庢偭偨偐偺傒偱峫偊傟偽傛偄丄

偲偄偆偩偗偺偙偲偱偁傞傢偗偱偡丅

娙扨偵尵偊偽丄乽棙塿偺寁嶼乿偼奺婜奺婜偱愗傟傞傢偗偱偡丅

姅幃偵婣懏偟偰偄傞棙塿偺嬥妟偼丄婜枛擔偺傒偺姅庡帒杮乮偺摿偵棙塿忚梋嬥乯偺嬥妟傪尒傟偽傛偄偩偗偩丄偲暘偐傝傑偟偨丅

恊夛幮偑偦偟偰巕夛幮偑姅庡偵攝摉傪巟暐偊偽丄妋偐偵恊巕夛幮娫偱棙塿偑偖傞偖傞夞偭偰偄傞忬懺偵偼側傝傑偡丅

偟偐偟丄偦傟偑偳偆偟偨偲偄偆偺偱偟傚偆偐丅

師婜偵恊夛幮偑偦偟偰巕夛幮偑姅庡偵攝摉傪巟暐偊偽丄偦傟偧傟偺師婜偺懝塿寁嶼彂偵庴庢攝摉嬥偑寁忋偝傟傞丄

偲偄偆偩偗偺偙偲偱偼側偄偱偟傚偆偐丅

姅幃偵婣懏偟偰偄傞棙塿偲偄偆傕偺傪婜傪傑偨偄偱挿偄栚偱尒偰偟傑偆偐傜丄摎偊偑弌側偄傢偗偱偡丅

姅幃偵婣懏偟偰偄傞棙塿傕丄奺婜奺婜偱愗傟傞偺偱偡丅

姅幃偵婣懏偟偰偄傞棙塿偼丄慜婜枛偼偄偔傜丄摉婜枛偼偄偔傜丄師婜枛偼偄偔傜丄偲偄偆傆偆偵丄奺婜奺婜偱愗傟傞傢偗偱偡丅

慜婜枛偵姅幃偵婣懏偟偰偄傞棙塿偲丄摉婜枛偵姅幃偵婣懏偟偰偄傞棙塿偲丄師婜枛偵姅幃偵婣懏偟偰偄傞棙塿偲偼丄

慡偰屳偄偵慡偔娭學偑側偄傢偗偱偡丅

乽棙塿偺寁嶼婜娫傪嬫愗傞乿偲偄偆娤揰偐傜尒傞偲丄姅幃偵婣懏偟偰偄傞棙塿偺嬥妟偼偦偺帪乆偱堎側傞傢偗偱偡偟丄

姅幃偵婣懏偟偰偄傞棙塿偺嬥妟偵楢懕惈偼側偄丄偲尵偊傞傢偗偱偡丅

傕偪傠傫丄

乽慜婜枛偺棙塿忚梋嬥亅巟暐攝摉嬥亄摉婜偺摉婜弮棙塿亖摉婜枛偺棙塿忚梋嬥乿

偲偄偆娭學幃丒壙妟偺楢懕惈偼偁傞傢偗偱偡偑丄慜婜偲摉婜偼堎側傞寁嶼婜娫偱偁傞傢偗偱偡偐傜丄

慜婜偺棙塿妟偲摉婜偺棙塿妟偲偺娫偵娭楢惈傗楢懕惈偼慡偔側偄傢偗偱偡丅

偦偺堄枴偵偍偄偰丄慜婜枛偵姅幃偵婣懏偟偰偄傞棙塿妟偲摉婜枛偵姅幃偵婣懏偟偰偄傞棙塿妟偲偺娫偵丄

娭楢惈傗楢懕惈偼慡偔側偄傢偗偱偡丅

傗傗晄惓妋偐傕偟傟傑偣傫偑傗傗棎朶側尵偄曽傪偡傟偽丄姅幃傕奺婜奺婜偱愗傟偰偄傞偲尵偊傞傢偗偱偡丅

傕偪傠傫摨堦朄恖偑敪峴偟偰偄傞姅幃偱偡偐傜丄楢懕惈偺偁傞摨堦偺姅幃偵寛傑偭偰偄傞傢偗偱偡偑丄

乽棙塿偺寁嶼婜娫乿偲偄偆娤揰偐傜尒傞偲丄姅幃傕奺婜奺婜偱愗傟偰偄傞偲尵偊傞偺偱偼側偄偱偟傚偆偐丅

姅幃傕奺婜奺婜偱愗傟偰偄傞偲偄偆偙偲偼丄姅庡傕奺婜奺婜偱愗傟偰偄傞丄偲尵偊傞偲巚偄傑偡丅

乽棙塿偺寁嶼婜娫乿偲偄偆愗傝岥偱姅幃傪尒傞偲丄戞1婜偺姅庡偲戞2婜偺姅庡偲偼堎側傞丄

姅幃偺忳搉偼堦愗峴傢傟偰偄側偔偰傕丄戞1婜偺姅庡偲戞2婜偺姅庡偼堎側傞姅庡偩丄

偲偄偆懆偊曽偑偱偒傞偲巚偄傑偡丅

偙偺懆偊曽偺杮幙偼丄乽棙塿偵偼寁嶼婜娫偑掕傔傜傟偰偍傝丄棙塿偼奺寁嶼婜娫枅偵嶼弌丒妋掕偡傞丅乿偲偄偆揰偩偲巚偄傑偡丅

戄庁懳徠昞偺姅庡帒杮傪摢偵巚偄晜偐傋偰偟傑偄傑偡偲丄棙塿偑恊巕夛幮娫偱偖傞偖傞夞偭偰偟傑偆傛偆偵姶偠傞傢偗偱偡丅

偦偆偱偼側偔丄懝塿寁嶼彂偼奺婜奺婜偱柧妋偵嬫愗傜傟傞丒奺婜奺婜偱婜枛擔偵夛寁挔曤偼掲傔愗傜傟傞丄

偲偄偆娤揰偐傜偙偺恾傪尒傑偡偲丄姅庡偵婣懏偟偰偄傞棙塿妟偼丄偨偩扨偵奺婜奺婜偺枛擔帪揰偱尒傟偽傛偄丄偲暘偐傞傢偗偱偡丅

宱塩揑側娤揰偐傜夛幮傪尒傑偡偲丄戄庁懳徠昞偑旕忢偵廳梫偩偲偄偆娤揰偐傜尒偰偟傑偆傢偗偱偡偑丄

摿偵惻柋偺娤揰偐傜夛幮傪尒傑偡偲丄懝塿寁嶼彂乮摿偵乽棙塿偺寁嶼婜娫乿偲偄偆奣擮乯偑廳梫偩偲偄偆尒曽偵側傞傛偆偵巚偄傑偡丅

惻朄忋丒惻柋夛寁忋偼丄憡懳揑偵偼偁傑傝戄庁懳徠昞偲偄偆懆偊曽傪偟側偄丄偲偄偆尵偄曽傪偟偰傕偄偄偺偩偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}