2015年10月13日(火)

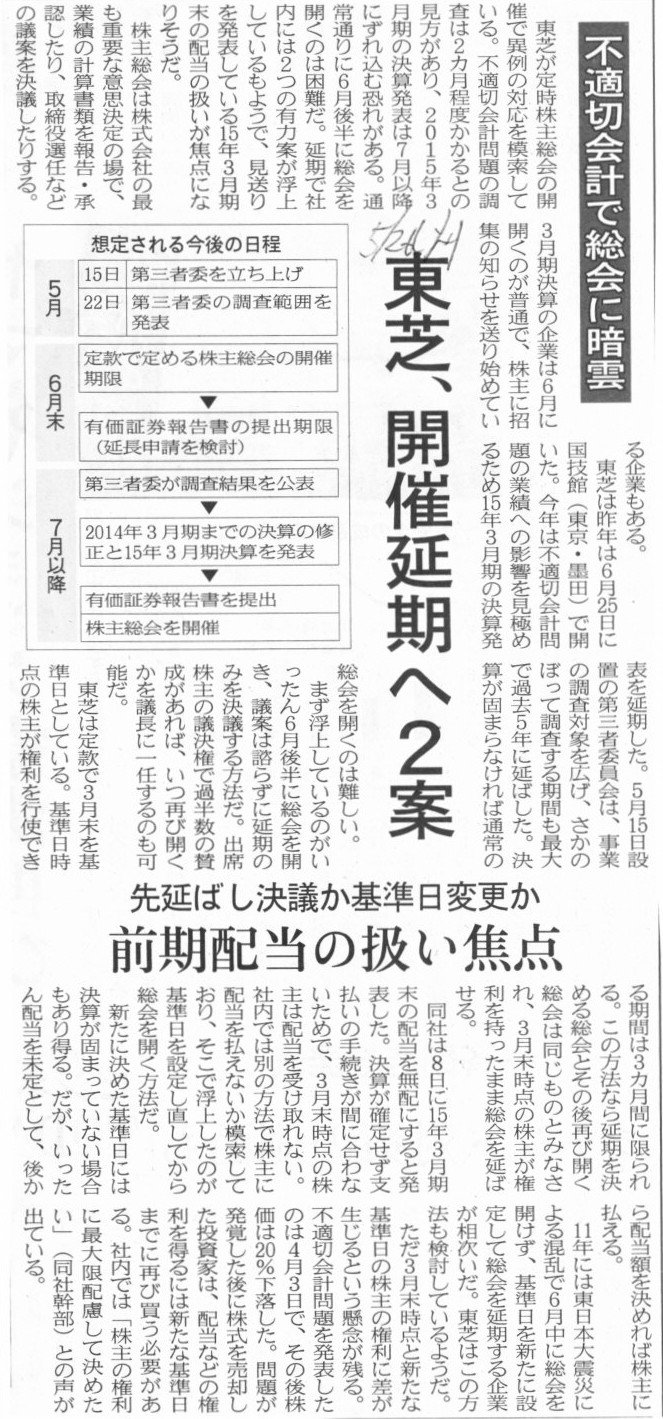

2015年5月26日(火)日本経済新聞

東芝、開催延期へ2案 先延ばし決議か基準日変更か 前期配当の扱い焦点 不適切会計で総会に暗雲

(記事)

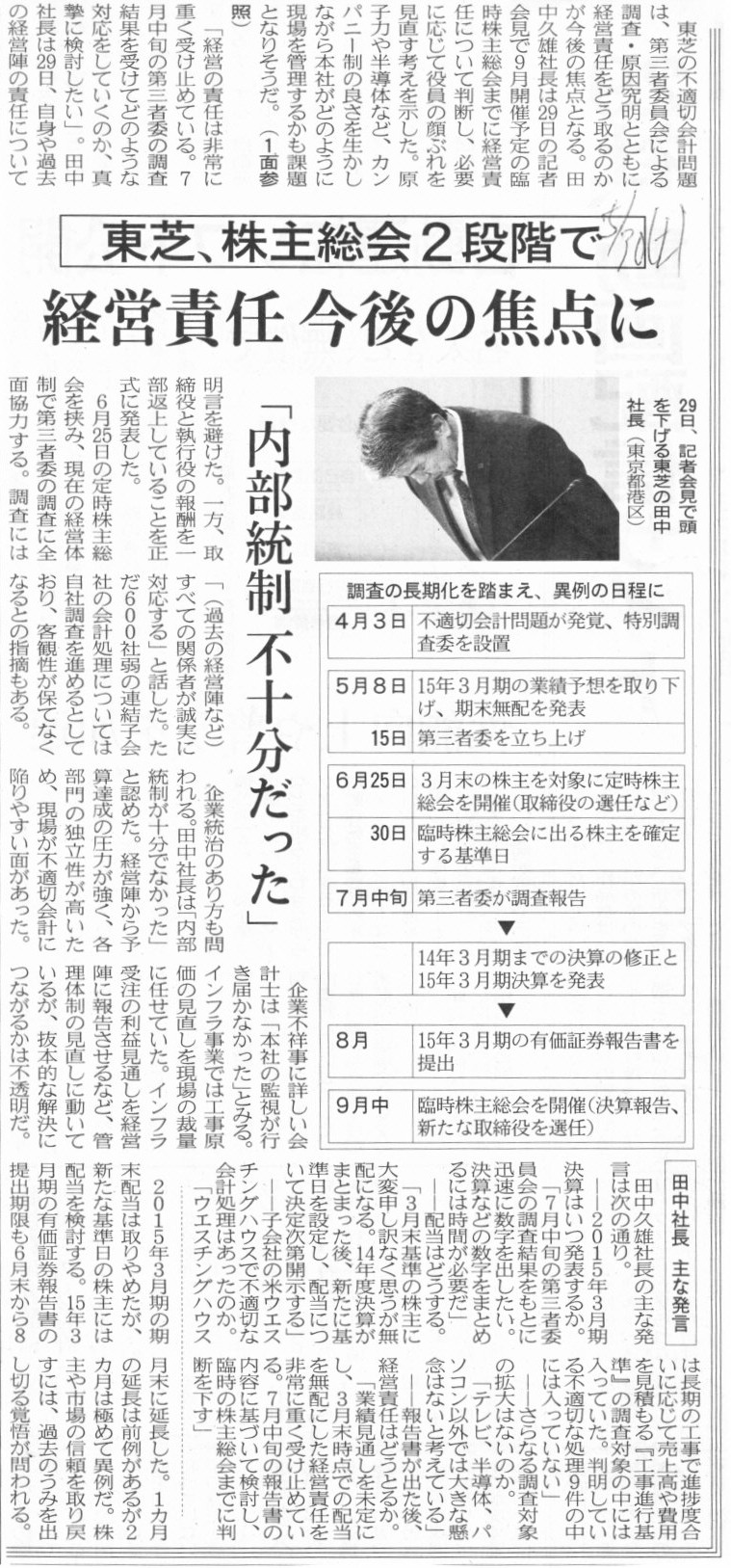

2015年5月30日(土)日本経済新聞

東芝、株主総会2段階で 不適切会計、7月に調査報告 来月25日、暫定人事

決算報告は9月に

(記事)

2015年5月30日(土)日本経済新聞

東芝、株主総会2段階で 経営責任 今後の焦点に 「内部統制 不十分だった」

(記事)

2015年6月2日(火)日本経済新聞

東芝の不適切会計問題 上場廃止ひとまず回避 総会日程発表、株3%高

(記事)

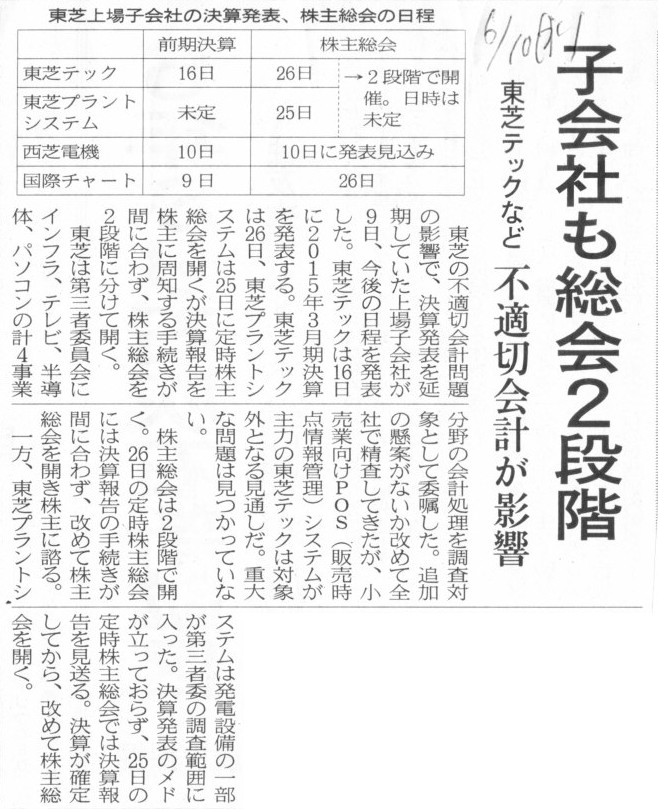

2015年6月10日(水)日本経済新聞

子会社も総会2段階 東芝テックなど 不適切会計が影響

(記事)

2015年6月17日(水)日本経済新聞

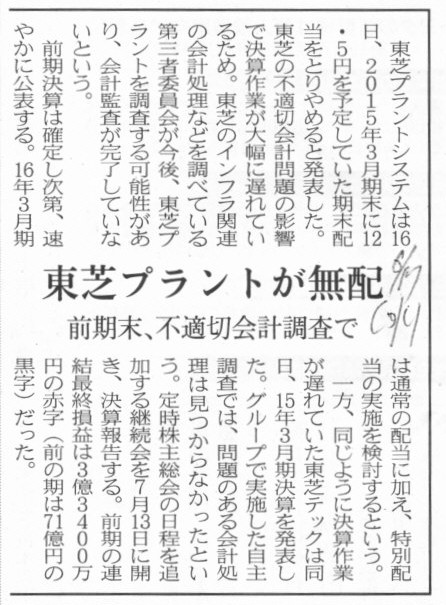

東芝プラントが無配 前期末、不適切会計調査で

(記事)

2015年7月24日(金)日本経済新聞

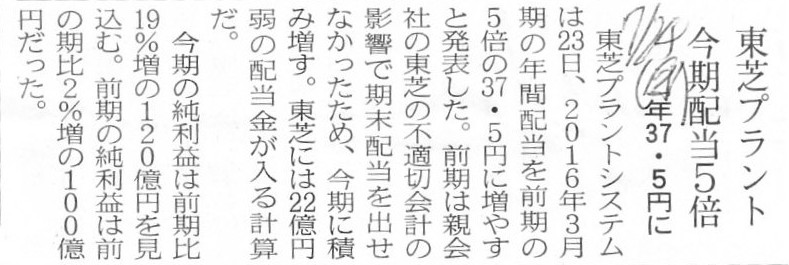

東芝プラント 今期配当5倍 年37.5円

(記事)

2015年10月3日(土)日本経済新聞

東芝 室町社長の取締役選任 4人の1人「反対」 臨時株主総会 社外・前田氏ら支持9割

(記事)

2015年5月29日

株式会社東芝

定時株主総会の開催等に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20150529_2.pdf

2015年9月7日

株式会社東芝

臨時株主総会の開催等に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20150907_5.pdf

2015年5月8日

株式会社東芝

剰余金の配当(期末)に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20150508_1.pdf

2015年8月18日

株式会社東芝

剰余金の配当に関するお知ら

ttp://www.toshiba.co.jp/about/ir/jp/news/20150818_1.pdf

2015年7月21日

株式会社東芝

第三者委員会の調査報告書全文の公表及び当社の今後の対応並びに経営責任の明確化についてのお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20150721_1.pdf

説明会「第三者委員会の調査報告に関する当社の対応について」

ttp://www.toshiba.co.jp/about/ir/jp/pr/opr20150721.htm

株式会社東芝では、2015年6月25日の定時株主総会で新役員選任に関する決議を取ったようなのですが、

それらの役員は会社法上は正式な(正式な手続きを経て選任された)役員ではありません。

法務局でも登記は受け付けられないはずです。

定時株主総会後の新任の取締役の登記の際には、議事録や決議結果等、一定の書類が要求されるかと思いますが、

株主総会では計算書類の報告がなかった点を登記官が目ざとく見つけますと、

「その株主総会は無効ですので、役員の登記は受け付けられません。」

と言われてしまい、株式会社東芝は法務局から役員の登記を拒絶されるでしょう。

また、仮に2015年6月25日の定時株主総会で配当の決議をして株式会社東芝が株主に配当金を支払うとしますと、

それはまさに違法配当(株主総会決議を取らないまま配当金を支払ったことになる)ということになります。

株式会社東芝の役員は不法に会社財産を流出させたことになりますので、

株式会社東芝の役員はその場合債権者の利益のため会社に対し何らかの責任を負わねばならなかったでしょう。

このような場合、会社法上株主には法的責任はないという解釈になると思います(計算書類と議案を見て意思決定したのは株主ですが)。

また、役員の任期は定時株主総会の終結の時まで、と会社法に定められていますが、

このような場合、議案を作成し株主総会に提出したのは旧役員ですが、

実際に配当金を支払う手続きを取る(配当金を実際に支払うのは定時株主総会後になる)のは新役員ということになります。

新役員は旧役員の任期中に有効となった株主総会決議に従っただけであるわけですが、それでも新役員にも責任が生じるのでしょうか。

旧役員と新役員、どちらに責任があるのか、どちらの責任がより重いのか、それとも連帯して責任を負うことになるのか、

答えは簡単には出ない問題だと思います。

例えば債権者からはどう見えるのでしょうか。

いずれにせよ、「株主総会自体が無効」ということになりますと、会社運営は全く行えない状態に陥ろうかと思います。

会社法上は、事実上、事業年度の末日後、3ヶ月以内に定時株主総会を開催しなければなりませんが、

事業年度の末日後3ヶ月以内に正式な手続きに則った定時株主総会を開催できないとなりますと、

会社は何一つ法律的に有効な行為を行えないということになると思います。

役員の任期は定時株主総会の終結の時までとは言いますが、定時株主総会を開催しなければ役員の任期は永遠だ、

などという解釈はないわけです。

定時株主総会を法律的に有効に開催しなければ、任期は当然に切れ会社法上の役員が会社には1人もいない、という状態になると思います。

会社に役員は1人もいないとなりますと、会社は臨時株主総会すらも法的に有効に招集することはできない、という状態になると思います。

会社に役員は1人もいないという場面が認められるのは、創立総会の時のみであり、

会社設立後は会社に必ず法的に有効な役員がいなければ、その後の会社運営は一切行えなくなってしまうと思います。

株主だけがいて役員はいない、という状態が考えられるのは創立総会の時のみであり、

それ以外の場面では会社には必ず役員が必要だと思います。

役員の任期が切れると同時に、会社は必然的に全活動を停止することになるわけです(会社解散のための手続きすら取れないと思います)。

以上のことを踏まえますと、「会社は事業年度の末日後3ヶ月以内に計算書類を必ず確定させなければならない。」となります。

事業年度の末日後3ヶ月以内に計算書類を確定させない場合は2015年3月期の期末配当をいくらにするか以前の話になるわけですが、

このような場合、会社の登記簿(会社の登記それ自体)は有効なままなのでしょうか。

会社は既に会社解散のための手続きすら取れないとなりますと、会社の登記の意味がないわけです。

2015年9月30日(水)

のコメントで、死体そのものはないのだが周りの状況から考えてその人は死んでいると推定することを、

「推定死亡」(Presumed

death)という、と書きました。

2015年9月30日(水)

http://citizen.nobody.jp/html/201509/20150930.html

法人は登記でもって法人となるわけですが、もはや登記内容の変更すらできない状態に会社は陥っているわけです。

そうしますと、会社解散のための株主総会決議こそないものの、

会社が置かれている状況(臨時株主総会すら招集できない状態)から判断して、

その会社はもはや法人としての法的資格はないと推定できる場合には、

登記官の職権により、その会社を解散させることができる、という手続き(定め)が商業登記法等に必要であるように思います。

何らの法手続きも行えない状態にあるため法人として存在していないも同然だと推定できる場合には、その会社を解散させることができる、

私の造語になりますがこの会社解散のことを私は「推定解散」(Presumed

dissolution)と表現したいと思います。

株式会社東芝は事業年度の末日後3ヶ月以内に計算書類を確定させなかったわけですから、

本来株式会社東芝は「推定解散」(Presumed

dissolution)をしなければならないのではないか、と思います。

いずれにせよ、定時株主総会を事業年度の末日後3ヶ月を超えて開催するということはできません。

会社に法的に有効な役員がいない状態ですと、「基準日を定める」という法律行為すら会社は行えない状態に陥ってしまいます。

会社の業務執行は全て株主ではなく役員が行う、という、会社運営にまつわる法理的なもろさ、というものが、

ここに端的に表れているように思います。

創立総会の時のように、株主が直接に株主総会を招集できればこの問題は解決するのだとは思いますが。

「3ヶ月以内に開催しないと、会社解散すらできないよ~会社法上。」、と軽口をたたいて今日は終わりたいと思います。

法人税法の法理上は、株式会社は1年に1回しか配当を支払えません。

というのは、株式会社の決算は、事業年度の途中では確定させられないからです。

In case a company has not finalized its financial statements yet,

it

is not able to call an annual meeting of shareholders of the concerned

period.

会社がまだ計算書類を確定させていないという場合は、会社は当該期の定時株主総会を招集することができません。

It's not a two-steps meeting of shareholders.

On the principle of law,

the former meeting and the latter meeting have nothing to do with each

other.

これは株主総会が二段階になっているということではありません。

法理的には、第1回目の株主総会と第2回目の株主総会とは互いに何らの関係もないです。

The stocks are being traded though the information by which investors

trade the stocks absolutely lacks.

投資家が株式を売買するための情報が絶対的に不足しているにも関わらず、東芝株式は目下売買されている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}