2015�N9��30��(��)

2015�N9��30��(��)���{�o�ϐV��

�n�� �}�C�i���o�[�@�]�ƈ��̔ԍ��Ǘ�

�e�q��Ђł��s��

�i�L���j

5�����߂��O�̋L���ɂȂ�܂������B

2015�N5��9��(�y)���{�o�ϐV��

�\�t�g�o���N�A�c�Ɖv9500���~�@�O���@�����g�ѓd�b���D��

�i�L���j

2015�N9��29��

�\�t�g�o���N�O���[�v�������

�q��Ђ̔z������Ɋւ��邨�m�点

ttp://www.softbank.jp/corp/news/press/sb/2015/20150929_01/

2015�N6��19��

�\�t�g�o���N�������

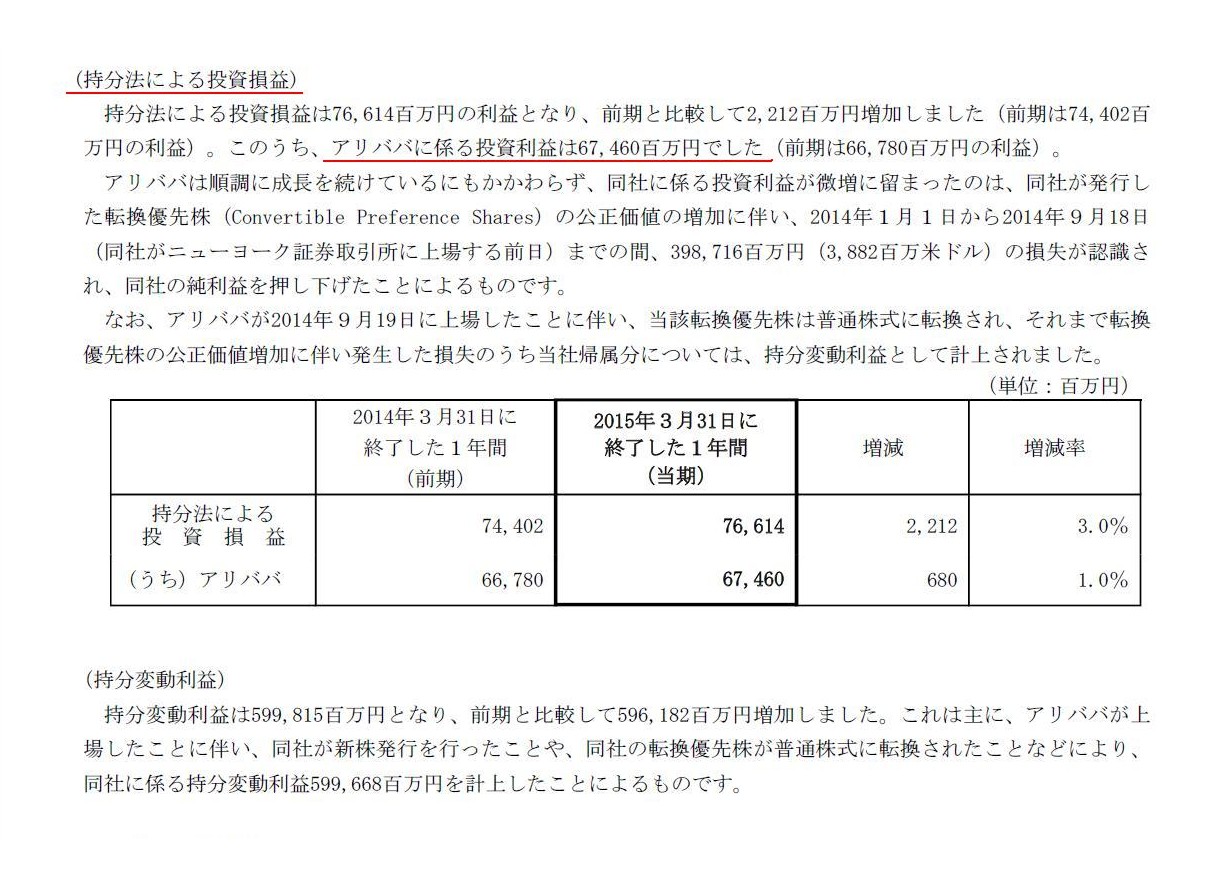

2014�N�x�L���،����i��35���j�i�� 2014�N�S���P���@��

2015�N�R��31���j

ttp://cdn.softbank.jp/corp/set/data/irinfo/financials/security_reports/pdf/2015/softbank_securities_2015_004.pdf

�Ɛ�

(�����@�ɂ�铊�����v)

�i19/391�y�[�W�j

�y�R�����g�z

�\�t�g�o���N�O���[�v������Ђ́A2016�N9��30���Ɏq��Ђ���1��4372���~���̔z���������A�Ƃ������e�ł��B

2015�N9��29���Ƀ\�t�g�o���N�O���[�v������Ђ����\�����u�q��Ђ̔z������Ɋւ��邨�m�点�v�ɂ́A

�q��Ђ���̎��z�������ʌ��Z�ɗ^����e���ɂ��Ĉȉ��̂悤�ɏ�����Ă��܂��B

>2.

���Ђ̋Ɛтɗ^����e��

>���Ђ́A���o�C���e�b�N�̊�����100�����L���Ă��܂��B���Y�z���̌��͔����ɔ����A���Ђ�2016�N3�����̌ʌ��Z�ɂ����āA

>���z����1,237,139�S���~�i��L�̔z�������z���玑�{�̕��߂��������������z�j���c�ƊO���v�Ɍv�シ�錩���݂ł��B

�\�t�g�o���N�O���[�v������Ђ����ۂɎ��z�����̑��z�i���ۂɎ�錻���̑��z�j�́u1,437,261�S���~�v�Ƃ̂��Ƃł����A

�\�t�g�o���N�O���[�v������Ђ̌ʑ��v�v�Z���Ɍv�コ���u���z�����v�̋��z�́u1,237,139�S���~�v�A�Ƃ̂��Ƃł��B

���̗��R�́A�z�������z���玑�{�̕��߂���������������ł��邻���ł��B

�������琄������ƁA��錻�����z�̈ꕔ�͎q��Ђɂ�鎩�Ȋ����̎擾�̑Ή����A�Ƃ������ƂɂȂ�Ǝv���܂��B

�z�����̎��Ǝq��Њ����̔��p�Ƃ���2�̎�����\�t�g�o���N�O���[�v������Ђ͓����t�ōs�����A�Ƃ������Ƃ�������܂��A

������z�����Ƃ��Ď�����̂Ȃ炻�̋��z�����z�����Ƃ��Čv�シ��ׂ��ł���A

���������Ȋ����̎擾�̑Ή��Ƃ��Ď�����̂Ȃ�q��Њ������p�v�Ƃ��Ĕ��p�v�̋��z���v�シ��A�Ƃ��������̂��Ƃł��傤�B

����������̑��z�ƌv�シ����z�����̋��z�Ƃ̍��z�ł���u200,122�S���~�v���A

�q��Ђ��������q��Њ������p�̑Ή��ɂȂ�Ǝv���܂����A�\�t�g�o���N�O���[�v������Ђ́A

���́u200,122�S���~�v�Ɣ��p�����q��Њ����̕뉿�Ƃ̍��z���q��Њ������p�v�Ƃ��Čv�サ�Ȃ���Ȃ�Ȃ��Ǝv���܂��B

�܂��A2015�N5��9��(�y)�̋L���ɂ́A�A�����������v��5���A���ōō��ɂȂ������ƂɊ֘A���āA

>��3�����o�����钆���̓d�q������ő��A�A���o�o�W�c��14�N�H�ɏ�ꂵ�A��v��̊����]���v�����������B

�Ə�����Ă��܂��B

���́h��v��̊����]���v�h�Ƃ́A�����@�ɂ�铊�����v�̂��Ƃł��B

2015�N6��19���ɒ�o���ꂽ�u2014�N�x�L���،����v�����܂��ƁA�A���o�o�ɌW�铊�����v�ɂ��ċL�ڂ�����܂��B

�Ƃ���ŁA�L���،����ɂ́A�A���o�o�ɂ��āA

�A���o�o�����s���Ă���]���D�抔�iConvertible

Preference

Shares�j�̌������l�̑����ɔ����A�A���o�o�ɑ������v�コ�ꂽ�A

�Ƃ��������Ƃ�������Ă��܂��B

�������A�]���D�抔�iConvertible

Preference

Shares�j�̌������l�̑����ɔ������������������A�Ƃ����̂͑S���Ӗ���������܂���B

�ǂ̂悤�ȉ�v�������s�����̂��A��������ł��Ȃ����炢�Ӗ��s���Șb���Ǝv���܂��B

2015�N9��29��

������ЃI���G���g�R�[�|���[�V����

����28�N3������2�l�����v���Ԃ̋Ɛї\�z�̏C���Ɋւ��邨�m�点

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1288047

>��s�̏���Ҍ������[���ɑ��āA��s����ۏؗ�������đ݂��|�ꎞ�ɕۏ��鎖�Ƃ̎��v���L�т��B

�Ə�����Ă��܂��B

�v���X�����[�X�ɂ́A���́u��s�̏���Ҍ������[���ɑ��āA��s����ۏؗ�������đ݂��|�ꎞ�ɕۏ��鎖�Ɓv�̂��Ƃ�

�u��s�ۏ؎��Ɓv�Ə�����Ă��܂��B

�ȑO�A���̎�̑ݕt���ɑ���ۏ؎��Ƃɂ��āA

�݂���͕ۏ؉�Ђ������̂��Ƃɂ��ďڂ����̂�����A���̂悤�ȕۏ؎��ƂȂǐ��藧���Ȃ��̂ł͂Ȃ����A

�Ə����܂����B

���ɍ��҂����s���s���N���������ɂȂ��̂ł���A�݂���͕ی����Ȃǎx����Ȃ��ł��傤���A

�܂��t�ɁA�݂��肪�ۏ،_�����]����Ƃ������Ƃ́A���҂͍��s���s���N�����������A�Ƃ������ƂɂȂ邩��ł��B

�����A���̓_�ɂ��ĉ��߂čl���Ă݂܂��ƁA�s���������_�͓����Ȃ̂ł����A��������l����[�߂邱�Ƃ��ł��܂����B

����́A���҂̂��Ƃ͍��Ҏ��g����Ԃ悭�m���Ă���A�Ƃ����_�ł��B

���҂����R�l�̏ꍇ�͘b�͊ȒP�ł͂Ȃ��̂ł����A���҂��@�l�i���Ɋ�����Ёj�̏ꍇ�́A

�Ō�͉�Ђ𐴎Z������҂͍��͕ԍς��Ȃ��Ă悭�Ȃ�킯�ł��B

���҂̏o���҂͍��҂̍���ٍς��Ȃ��Ă悢�킯�ł��B

������Ђł́A�ؓ����œ��������ڊ���ɔz�����邱�Ƃ͉�Ж@��ł��܂��A

���Ȃ��Ƃ���Ж@��͎ؓ����̎g�r�ɐ����͂Ȃ��킯�ł��B

�������܂��ƁA�݂��肩�猩��ƁA���҂ɑ݂����������ǂ��g���邩������Ȃ��ȏ�́A

�@���I�ɂ͂����݂͑��Ȃ��ƌ�����悤�Ɏv���܂����B

���̂��Ƃ͌��ǂ̂Ƃ���A�݂���͍��҂̂��Ƃ�m��Ȃ��A�ƕ\���ł���̂ł͂Ȃ����Ǝv���킯�ł��B

���ɑ݂���͍��҂̂��Ƃ��悭�m���Ă���Ƃ��Ă��A����́u�����܂ł̍��ҁv�̂��Ƃ��悭�m���Ă���ɉ߂��Ȃ��킯�ł��B

���҂͖����^�ς��邩������Ȃ��킯�ł��B

���Z���\�ȍ��҂ł���Ȃ�����ł��傤�B

���ǁA�l�ɕ�����̂́A�i�u����܂Łv���܂߂��j�u���̂��̐l�v�����ł���킯�ł��B

�ł�����A�����݂̑�����Ȃ���Εی��Ƃ������Ƃ��Ȃ��A�ƍl����ׂ��Ȃ̂ł��傤�B

�l��M����̂͂������Ƃ��Ǝv���܂��B

�������A����͐��P���ł��B

�@�́A��������O��ɂ��Ă���̂ł�����B

�l�́A���̒N�����A�����̂��Ƃ��悭�m���Ă��܂��B

It is true that an insuree knows an obligor better than an

insurer,

but compared with an obligor himself, neither an insuree nor an

insurer almost know anything about the obligor.

That's why any transaction

should be settled by cash on the spot.

�m���ɔ�ی��҂͕ی���Ђ������҂ɂ��Ă悭�m���Ă��܂����A

���Ҏ��g�ɔ�ׂ�A��ی��҂��ی���Ђ����҂ɂ��Ă͉����m��Ȃ������R�Ȃ̂ł��B

�ł�����A�ǂ�Ȏ���ł��A���̏�Ō����Ō��ς����Ȃ���Ȃ�Ȃ��̂ł��B

A country isn't under the rule of law. On the contrary, a country covers

insufficiency of

law.

�i�����@�̓������ɂ���̂ł͂���܂���B�b�͂��̐����ł���A�����@�Ŗԗ�����Ȃ��������J�o�[���Ă���̂ł��B�j

�Ə����܂����B

���̌��t�̈�Ⴊ�����Љ���L���ɂȂ�悤�Ɏv���܂��B

�L���̓��e�ɑ����Č����A�F�莀�S�Ƃ����̂́A���͖@�Ɋ�Â������S�̊m����@�ł͂Ȃ��̂ł��B

�m���ɁA�ːЖ@�ɔF�莀�S�ɂ��Ă̒�ߎ��̂͂���܂��B

�������A�ǂ�����Ă��̐l�����S���Ă���ƌ��܂�̂��ƌ����A

�h�l�X�ȏ��玀�S���m���ƔF�߂���h�ƌx�@�ȂNJ��������F�肷�邱�Ƃɂ���Č��܂�̂ł��B

�F�莀�S�ł́A���̂��m�F����킯�ł͂Ȃ��킯�ł��B

�F�莀�S�Ƃ������A���m�Ɍ����u���莀�S�v�ƕ\������ׂ��Ȃ̂��Ǝv���܂��B

�Y�@�Ɂu���薳�߁v�iPresumption

of innocence�j�Ƃ������t������܂����A

�ːЖ@�̔F�莀�S�Ƃ́uPresumed

death�v�i���莀�S�j�̂��Ƃł��낤�Ǝv���܂��B

�{���́A���̂��Ȃ�����l�͐����Ă���̂ł��B

�������A�u���̂���������Ȃ����萶���Ă���v�ƍl����̂͌����ɂ͂������ȏꍇ�͂���킯�ł��B

���̂��C�ɗ����ꎀ�̂������ł��Ȃ��A�Ƃ����ꍇ�������ɂ͂���ł��傤�B

���̂悤�ȏꍇ�́A�@���ł͐l�̎��S����P�[�X�Ƃ������̂���ԗ�����Ȃ��킯�ł��B

�ł��̂ŁA�@���ł͖ԗ�����Ȃ��������A�x�@�ȂNJ����������S���u����v����Ƃ�����i��p����ɂ��A

�����J�o�[���Ă���킯�ł��B

�b����ʉ����Č����A�@�����ǂ�Ȃɏڍׂɒ�߂Ă��A

���ۂ̎���Ƃ����͍̂Ō�͂ǂ����Ă��P�[�X�o�C�P�[�X�̕����������Ă��܂��ƌ����܂����A

�ł͂��̐��̑S�Ă̂��Ƃ�������Ȃ����߁A�����ɂ͂ǂ����Ă��ٗʂ̗]�n���Ȃ��Ɩ@�����^�p�ł��Ȃ��̂��Ǝv���܂��B

�@�͑S�Ă�ԗ��ł���킯�ł͂���܂���B

���̌�����������A�͖@�ړI�̑S�ẴP�[�X���L�q�ł���킯�ł͂���܂���B

�ł�����A�@���ԗ��d��Ȃ������������J�o�[���Ă���̂ł��B

����Ƃ����A����1�Ȃ̂ł��B

I'm afraid that the separation of legal, administrative, and judicial

powers is also a school play.

�O���������w�|��łȂ�������̂ł����B

One of the way to cover insufficiency of law is to "presume".

�@�Ŗԗ�����Ȃ��������J�o�[������@�̈���A�u���肷��v�Ȃ̂ł��B

A dead body is a fact, whereas to "presume" is discretion.

���͎̂����ł��B������ɁA�u���肷��v�͍ٗʂȂ̂ł��B

�y�R�����g�z

����̃R�����g�ŁA�����O�\��N���@�̉�Ђɂ����Ă���Ђ̓o�L�͕K�v�������͂����A�Ə����܂����B

�����āA2015�N2��18��(��)

�̃R�����g�ŁA�����O�\��N���@�ł͎x�X�͊J�݂ł��Ȃ������͂����A�Ə����܂����B

2015�N2��18��(��)

http://citizen.nobody.jp/html/201502/20150218.html

����ŁA����̃R�����g�ł́A

>���s�ׂ̎�̂��Ȃ킿��Ђ̏����Ə��ݒn�A�ړI���̈��n�����s�����ҁ������������ҁA

>�o���҂Ƃ��̏o�����z�A��o�L������K�v������Ǝv���܂��B

�Ə����܂����B

����̃R�����g��2015�N2��18��(��)

�̃R�����g�ɑ���⑫�Ǝ�̒��������������������Ǝv���܂��B

���݂͂��Ȃ������h�����O�\��N�ŏ��Ɠo�L�@�h�Ɋւ��鉼�z����ɂȂ�܂����A

�����O�\��N���@�̉�Ђł́A��Ђ���������s���ɑO�ɁA

�@���s�ׂ̎�̂��Ȃ킿��Ђ̏����A�A�ړI���̈��n�����s���ҁ�������悤�ҁi���ۂ̋Ɩ����s�ҁj�̎����ƏZ���A

�B�o���ґS���̎����ƏZ���A�����Ċe�X�̏o�����z�A

��o�L������K�v������Ǝv���܂��B

�܂��A�B�͐����͕s�v���Ǝv���܂��B�o���҂̏o�����z�͉�Ђ̗��v�z���邽�߂ɕK�v�ł��B

�A�ɂ��ĂȂ̂ł����A�����O�\��N���@�ł͏�͏o���ґS������Ђ̋Ɩ����s�҂ł���킯�ł����A

�ېŏ�́u�N���p�X�X���[����̂��v����i�ɖ��m�ɂ��Ȃ���Ȃ�Ȃ��Ǝv���킯�ł��B

���̕����ɂ����ẮA�����ł�[�ł���҂Ƃ����̂́A�����܂ŏo���҂Ƃ��ď����ł��ېł����킯�ł����āA

�Ɩ����s�҂Ƃ��ď����ł��ېł����킯�ł͂Ȃ��킯�ł��B

�ł�����A�����͑��̏o���҂�������������͉�Ђւ̏o���Ƃ��Ď���������ł���A

������̑��肩�珤�i����������������͉�Ђւ̏��i����Ƃ��Ď���������ł���A

�Ƃ����_�m�ɂ��Ă����Ȃ���Ȃ��Ǝv���킯�ł��B

����͏o���҂ł���ΒN�ł��悢�̂�������i�ɓo�L����K�v�͂Ȃ��̂ł͂Ȃ����A�Ǝv���邩������܂��A

�����O�\��N���@�̉�Ђł͏o���ґS������Ђ̋Ɩ����s�҂��A�Ƃ������t�̈Ӗ��́A

�o���҂ɂ͉�Ђ̋Ɩ������s����@�I���i������i�t�ɁA�o���҂łȂ���Ή�Ђ̋Ɩ������s����@�I���i�͂Ȃ��j�A

�Ƃ����Ӗ��Ɂi�T�O�_�Ƃ��Ă͂Ƃ������j�����ɂ́E������͋߂��̂ł͂Ȃ��ł��傤���B

�Ȃ��Ȃ�A���ǂ̂Ƃ���A�ړI���̈��n�����������i�����ۂ̋Ɩ����s�j��1�l�����s���Ȃ�����ł��B

�����ɂ́E������́A���̏o���҂́A�ӎv������s���Ƃ����`�ʼn�Ђ̋Ɩ����s�ɎQ�����邾���ɂȂ�̂ł͂Ȃ��ł��傤���B

�������������Ƃ܂��܂��ƁA�ېŏ�́A��Ђ̂����̗���m�ɂ��ׂ��A�A����i�ɓo�L����K�v������Ǝv���킯�ł��B

�Ō�ɇ@�ɂ��ĂȂ̂ł����A�@�ł́A�u���s�ׂ̎�́v�m�ɂ��ׂ��u��Ђ̏����v��o�L����킯�ł��B

�����ŁA����̃R�����g�Ƃ͈قȂ�A�u��Ђ̏��ݒn�v�͓o�L���Ȃ��A�ƍl���܂����B

���̗��R�́A���ǂ̂Ƃ���A��Ђ̋Ɩ������ۂɎ��s����͎̂��R�l���Ȃ킿�o���ҒB������ł��B

�ł͉�Ђɂ͏��ݒn�͂Ȃ��̂��Ƃ����b�ɂȂ�킯�ł����A�����O�\��N���@�̉�Ђł͉�Џ��L�̎��Y�Ƃ����͈̂�Ȃ��킯�ł��B

��Ђɓy�n������������͂��Ȃ��̂ł��B

��Ђ̋Ɩ������s����Ƃ�����A���Ǐ�L�A�̏ꏊ�ōs���A�Ƃ������ƂɂȂ�悤�Ɏv���܂��B

��L�A�̏ꏊ����Ђ̏��ݒn���A�Ƃ������ƂɂȂ�Ǝv���܂��B

�u��Ђ̏����v�́A�u��Ђ̋Ɩ��Ƃ��đ����������̂��v�Ƃ������Ƃm�ɂ��邽�߂ɕK�v�ł���킯�ł����A

���ݒn�Ɋւ��ẮA��Ђ͊T�O�I�ȑ��݂ɉ߂��Ȃ��Ƃ������Ƃ܂���A

��ЂƂ������݂��̂��̂ɂ͏��ݒn�͂Ȃ��A�Ƒ����邱�ƂɂȂ�Ǝv���܂��B

����ŁA�ȏ�̓_�Ɋ֘A���āA2015�N2��18��(��)

�̃R�����g�ŏ����܂����h�����O�\��N���@�ł͎x�X�͊J�݂ł��Ȃ������͂����h�A

�Ƃ����_�ɂ��Ăł����A

�u��ЂƂ������݂��̂��̂ɂ͏��ݒn�͂Ȃ��v�ƍl���܂��ƁA��L�A�̋Ɩ����s�҂͂ǂ��ʼn�Ђ̏��i�̈��n�����s�������S�����R���A

�Ƃ������ƂɂȂ�Ǝv���܂��B

�ꎩ�R�l�Ƃ��Ă̏�����̏ꍇ�ɏ����čl���邱�Ƃ��ł���Ǝv���܂��B

���v�̕��z�̓_�������قȂ�܂����A����͓o�L�ɂ��J�o�[�ł���킯�ł��B

���̈Ӗ��ł́A2015�N2��18��(��)

�̃R�����g�ŏ����܂����h�����O�\��N���@�ł͎x�X�͊J�݂ł��Ȃ������͂����h

�Ƃ����R�����g�͊ԈႢ�������A�Ƃ������ƂɂȂ�Ǝv���܂��B

�����A����̉�Ж@�̂悤�ɁA�@�l�Ƃ��ĉ�Ђ̏��ݒn��o�L����ƂȂ�܂��ƁA

���x�͋t�Ɂu���̓o�L�����ꂽ�ꏊ�v�ł������s�ׂ��s���Ȃ����̂悤�Ɋ����Ă��܂��킯�ł��B

�i��Ђ�@�l�ƒ�`����ƁA���Ɠo�L��͂�͂�l�̏Z�����Ȃ킿��Ђ̏��ݒn���K�v�ɂȂ�ł��傤�B�j

���s�ׂ��s���ꏊ��o�L�ɂ���`���Ă���̂ł͂Ȃ��ł��傤���B

����Ȃ̂ɁA�o�L�͂���Ă��Ȃ��x�X������܂��ƁA��̉��̂��߂ɉ�Ђ̏��ݒn�m�����Ă���̂��A�Ƃ����b�ɂȂ�킯�ł��B

�@�l�͖@�l�Ƃ��Ė@�l�ł��ېł����킯�ł����A����͓o�L�Ɋ�Â��킯�ł��i�@�l�Ŗ@���o�L����Q�Ƃ���j�B

����̉�Ђ̎x�X�Ƃ����̂́A���R�l�ŗႦ��Ȃ�A���̐l�̌ːЊO�̏��������̐l�ɂ���A�ƌ����Ă���悤�Ȃ��̂ł��傤�B

���R�l�͓��R�ɓ����b���܂��B

���̐��̑S�Ă̖@�́A���R�l�͓����b����Ƃ������Ƃ�O��ɂ��Ă��܂��B

����A�@�l�͓��R�ɓ����܂��b���܂���B

���̐��̑S�Ă̖@�́A�@�l�͓����Ȃ����b���Ȃ��Ƃ������Ƃ�O��ɂ��Ă��܂��B

����̉�А��x�ł́A�@�l�Ƃ��Ẳ�Ђ̏��ݒn����߂��Ă���ȏ�A���̏��ݒn�ł������s�ׂ��s���Ȃ��A�Ɗ�����킯�ł��B

���ݒn��1�Ȃ̂ɏ����̔����ꏊ�������Ƃ����̂́A���������Ɗ�����킯�ł��B

���̊ϓ_���猾���A�x�X������Ƃ������Ƃ́A���̎x�X�ŏ�����Ƃ������Ƃł��B

����́A���̎x�X�ŋƖ������s����l��������Ƃ������Ƃł��傤�B

���̐l���͂ǂ�����Ĉӎv������s�����̂ł��傤���B

�@�l�ł́A�[���I�ɖ@�l���ӎv������s���ƍl����킯�ł��B

�@�l���ӎv������s�����A������A���̖@�l�͏�����킯�ł��B

�ӎv������s���ꏊ�͓o�L����Ă���ꏊ�ł͂Ȃ��̂ł��傤���B

�����O�\��N���@�̉�ЂƂ͈قȂ�A��Ђ͐l�ł��邪�䂦�ɁB

�����O�\��N���@�̉�Ђ́A�C�ӂ̏ꏊ�Ŗ@���s�ׂ��s����i�@���s�ׂ��s���͎̂��R�l������j�A�ƌ�����̂ł͂Ȃ��ł��傤���B

���ƌ����܂����A��肭��������܂��A�@�l���@���s�ׂ��s����ꏊ�����Ɠo�L�ɂ�薾�m�ɂ���A

�Ƃ������Ƃł͂Ȃ����A�Ǝ��͎v���킯�ł��B

�@�l�͓����܂���̂ŁA�C�ӂ̏ꏊ�Ŗ@���s�ׂ��s����킯�ł͂Ȃ��A�Ǝv���킯�ł��B

���̌�����������A�@�l�Ƃ��ĉ�Ђ̏��ݒn�m�����邪�䂦�ɁA

�����Ȃ��@�l�͂��̏��ݒn�ł������s�ׂ��s���Ȃ��E���̏��ݒn�ł��������Ă͂Ȃ�Ȃ��A�Ɗ�����킯�ł��B

�����O�\��N���@�̉�Ђ̏ꍇ�Ɠ����悤�ɁA��Ђ̑�\�ҁi�Ɩ����s�ҁj������ɓ������Ƃɂ���āA

�@�l�̏ꍇ���C�ӂ̏ꏊ�ŏ��s�ׂ��s����i�x�X�J�݂��F�߂���j�ƍl���邱�Ƃ��ł��邩������܂��A

��������ƁA��͂�A�ł͉�Ђ̏��ݒn�Ƃ͉����A�Ƃ����_�ɘb���߂�悤�ȋC�����܂��B

�u��Ђ̑�\�ҁi�Ɩ����s�ҁj������ɓ����v�Ƃ������Ƃ�O��ɍl����̂Ȃ�A

��Ђ͖@�l�ł���K�v�͂Ȃ��̂ł͂Ȃ����A�@���I�ɂ͉�Ђ̏��ݒn�Ƃ����̂��Ӗ����Ȃ��Ȃ��悤�Ɋ����܂��B

����̃R�����g�ŁA�����O�\��N���@�̉�Ђ�����̊�����Ђ����͊T�O�I�ɂ͋ɂ߂Ď��Ă���Ə����܂������A

����̊�����Ђł��@���I�ɂ͏��ݒn�ȂǕs�v�Ȃ̂ł͂Ȃ����A�Ƃ����C�����܂��B

�����A�@�l�͖@����̐l������A�Z�����Ȃ킿���ݒn���K�v���A�Ƃ��������ŏo�Ă��Ă��邾���ł͂Ȃ��ł��傤���B

�@�l������{�X�����Ă邾�����A�ƌ��������ł��傤���B

�@�l������A�{�Ђ͂����A���L�H��͂���A�ƌ����邾���̂��Ƃł͂Ȃ��ł��傤���B

���ǂ̂Ƃ���A���ۂɋƖ������s����̂́A�������������R�l�ł���킯�ł��B

��ЂƂ����̂́A�����������A�T�O�I�ȑ��݂ɉ߂��Ȃ��̂ł��B

���̊T�O�I�ȑ��݂����ݒn�������܂��ƁA���R�l���ːЂ�����ꏊ�ŏZ�ݕ�炷�����Ƃ��A

��Ђ͓o�L���ꂽ�ꏊ�ŏ��s�ׂ��͂��߂Ƃ���@���s�ׂ��s���A�Ƃ����ӂ��Ɋ����Ă��܂��킯�ł��B

�������܂��ƁA�x�X�Ŗ@���s�ׂ��s���Ƃ������Ǝ��̂��@�l�̊T�O�ɔ�����悤�Ɋ�����킯�ł��B

���ɑ����̂��Ƃ��l���Ă݂܂��ƁA���ǂ̂Ƃ���A

2015�N2��18��(��)

�ɏ������A�����O�\��N���@�ł͎x�X�͊J�݂ł��Ȃ������͂����A

�Ƃ����R�����g���̂͊Ԉ���Ă����Ǝv���܂��B

�������A����ȏ�ɁA��Ђ�@�l�ƒ�`���邱�Ƃ��̂��Ƃ��@���I�ɊԈ���Ă���A�Ƃ������ƂɂȂ�Ǝv���܂��B

���炩�̐����I�Ӑ}�������Ēa�������̂��@�l�Ƃ����Ԉ�����T�O�������̂ł͂Ȃ��ł��傤���B

������O�̂��Ƃ�������܂��A�@�l�ɂ́A�ӎv������s���\�͂���Ȃ��̂ł��B

�@�l�̋Ɩ����s�҂�����Ɉӎv������s���Ƃ����Ă���킯�ł��B

���̎��_�ŁA�@�l�͂͂��߂���l�ł͂Ȃ��킯�ł��B

���ǁA�����Ɏ��R�l���Ɩ������s����Ƃ������Ƃł��ƁA���R�l�͓����邱�Ƃ��O��ł����珤����̏ꏊ�ɐ����͂Ȃ��̂ł����A

��Ђ�@�l�ƒ�`����Ђɏ��ݒn�Ƃ������̂�����܂��ƁA���̏ꏊ�ʼn�Ђ̋Ɩ������s����Ƃ����T�O�ɂȂ�悤�Ɋ������܂��B

�x�X���������Ƃ����͉̂�Ђ̏��ݒn�O�ŏ�������s���Ƃ������Ƃł��B

������̌��ʓ��������͂��̏ꍇ�����ȈӖ��Łu��Ђ̏����v�i�ېŏ��Ђ̓p�X�X���[���Ȃ��j�ł���킯�ł�����A

�����Ȃ��@�l��������ꏊ�Ƃ����̂͏��ݒn�ȊO�Ȃ��Ƃ������ƂɂȂ�ȁA

�Ƃ����_���̒��őg�ݗ��Ăď������R�����g��2015�N2��18��(��)�̃R�����g�ł������킯�ł��B

2015�N2��18��(��)�̃R�����g�͕s���m�ȓ_�����������Ǝv���܂����A

�ԈႦ���̂ɂ͊ԈႦ���Ȃ�̘_��������A�Ƃ����ӂ��Ɋ���ɝΎނ��Ă���������Ǝv���܂��B

In case the rate of an income tax of Prefecture X is different from that of

Prefecture Y,

a person who is registered in Prefecture X is not able to make

any commercial transactions in Prefecture Y.

For the place where the rate of

an income tax of Prefecture X is applied is only in Prefecture X,

whereas the

rate of an income tax of Prefecture Y is applied only to a person who is

registered in Prefecture Y.

X���̏����ŗ���Y���̏����ŗ����قȂ�ꍇ�́A

X���ɓo�L����Ă���l�́AY���ł͏�������s�����Ƃ͂ł��܂���B

�Ƃ����̂́AX���̏����ŗ����K�p�����̂�X���������ł������A

Y���̏����ŗ���Y���ɓo�L����Ă���l�ɂ̂ݓK�p����邩��ł��B

The meaning of "domestic" and "foreign".

�u���v�Ɓu�O�v�̈Ӗ��B

A company is not able to be degined as a juridical person, actually.

���́A��Ђ�@�l�ƒ�`���邱�Ƃ͂ł��Ȃ��̂ł��B

One of the political aims concerning incomes and taxes is a depreciation of a

fixed asset, as well as a juridical person.

On the princile of law, a

devaluation of an asset is a nondeductible expense.

But, a depreciation of a

fixed asset is defined as a deductible expense,

in spite of the fact that a

depreciation of a fixed asset is fundamentally no more than one of the

devaluations of an asset.

Therefore, a depreciation of a fixed asset should

be defined as a nondeductible expense.

������łɊւ��鐭���I�Ӑ}��1�ɁA�@�l�̂��Ƃ͂������ł����A�Œ莑�Y�̌������p�葱��������܂��B

�@���I�ɂ́A���Y�̕]�����͐Ŗ��㑹���Z������Ȃ���p�Ȃ̂ł��B

�������A�Œ莑�Y�̌������p��́A�Ŗ��㑹���Z���\�Ȕ�p�ƒ�`����Ă��܂��B

�Œ莑�Y�̌������p�͖{���I�Ɏ��Y�̕]������1�ɉ߂��Ȃ��ɂ��ւ�炸�ł��B

���������āA�Œ莑�Y�̌������p��͖{���A�Ŗ��㑹���Z���ł��Ȃ���p�ƒ�`����Ȃ���Ȃ�Ȃ��̂ł��B

��B�̋��Z�@�ւƌ�������ȋL��������܂������B

2015�N9��30��(��)���{�o�ϐV��

��������E����@�h�������������a���@������1�e�̏��i

�i�L���j

2015�N9��30��(��)���{�o�ϐV��

���̐l�ɕ����@�����s����@�ʏ�

�`����

��������i�o�̑R��́@�������ڋq�ڐ��̓O��

�i�L���j

2015�N9��30��(��)���{�o�ϐV��

��p�E�x�g�i���ɋ��_�@�ӂ�����FG�@�����Ƃ̐i�o�x��

�i�L���j

2015�N9��5��(�y)���{�o�ϐV��

���̐l�ɕ����@�k��B�B��s����@���� �q�Y��

���i��

�������đւ��@�F�m�x�グ�����q�J��

�i�L���j

��`���p��

Complimentary ticket.

�D�Ҍ�

A marriage which people in the world conceive and dream is that one

hundred years ago, actually.

���̐l�X���v���`�������錋���Ƃ����̂́A����100�N�O�̌����Ȃ̂ł��B

Monogamy requires the bride and groom both to be virgin.

��v��Ȑ��ł́A�V�Y�V�w�����ɓ���E�����ł��邱�Ƃ��K�v�Ȃ̂ł��B

2015�N9��29��

�q�j�a���������������

�芼�̈ꕔ�ύX�Ɋւ��邨�m�点

ttp://rkb.jp/ir/press/press150929-1.pdf

2015�N9��29��

�q�j�a���������������

�Վ����呍��W�̂��߂̊���ݒ�Ɋւ��邨�m�点

ttp://rkb.jp/ir/press/press150929-2.pdf

2015�N9��29��

�q�j�a���������������

�F�����������Б̐��ւ̈ڍs���тɋz�������_��̒�������юq��Ёi����������Ёj�̐ݗ��Ɋւ��邨�m�点

ttp://rkb.jp/ir/press/press150929-3.pdf

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}