2015�N10��9��(��)

�y�R�����g�z

The party who fails to get "this opportunity" is not the board

of directors but respective shareholders.

A takeover bid itself is neutral to

a profit of a board of directors in a sense because the board has no

shares.

That's why it is respective shareholders themselves who make a

decision about a takeover bid.

Well, it is a board of directors who makes a

decision about operations of a company,

or it is a board of directors who

uses cash which shareholders paid in a company,

so, it may not be unnatural

in a sense that a board of directors makes a decsion about a takeover

bid

though those who own shares are exactly shareholdets, not the board of

directors.

To make the discussion above generalized, it is the directly

interested parties who make a decision about a transaction.

To put it more

legally, it is a person who has ownship of the object of a transaction who makes

a decision about the transaction,

So, here is a question.

Is a juridical

person able to make a decision on its own?

To conclude, only the fact that a

company is a juridical person doesn't guarantee

the maximized profit of

investors of the company.

�u���̋@��v���Ă��܂��̂́A�������ł͂Ȃ��e����ł��B

�������J���t���̂́A���������������L���Ă���킯�ł͂Ȃ����߁A����Ӗ��������̗��v�ɂ͒����Ȃ̂ł��B

���������킯�ŁA�������J���t�Ɋւ��Ĉӎv������s���̂͊e���厩�g�ł���킯�ł��B

�܂��A��Ђ̋Ɩ����s�ɂ��Ĉӎv������s���͎̂������ł�����A���Ȃ킿�A

���傪��Ђɕ������������g���͎̂������ł�����A

���Ƃ����������L���Ă���͎̂������ł͂Ȃ��܂��Ɋ���ł���̂��Ƃ��Ă��A

�������J���t�ɂ��Ď������ӎv������s���̂͂���Ӗ��s���R�Ȃ��ƂłȂ��̂�������܂���B

�ȏ�̋c�_����ʉ����Č����A����ɂ��Ĉӎv������s���̂͒��ڂ̗��Q�W�҂ł���A�ƂȂ�܂��B

���@���I�Ɍ����A����ɂ��Ĉӎv������s���͎̂���̖ړI���̏��L�������҂ł���A�ƂȂ�܂��B

�ł͂����Ŏ���ł��B

�@�l�͎����ňӎv������s�����Ƃ��ł���ł��傤���B

���_�������A��Ђ��@�l�ł��鎞�_�ŁA�o���҂̗��v�͍ő剻���ꂽ�Ƃ������Ƃ��ۏ���Ȃ��̂ł��B

2015�N10��3��(�y)���{�o�ϐV��

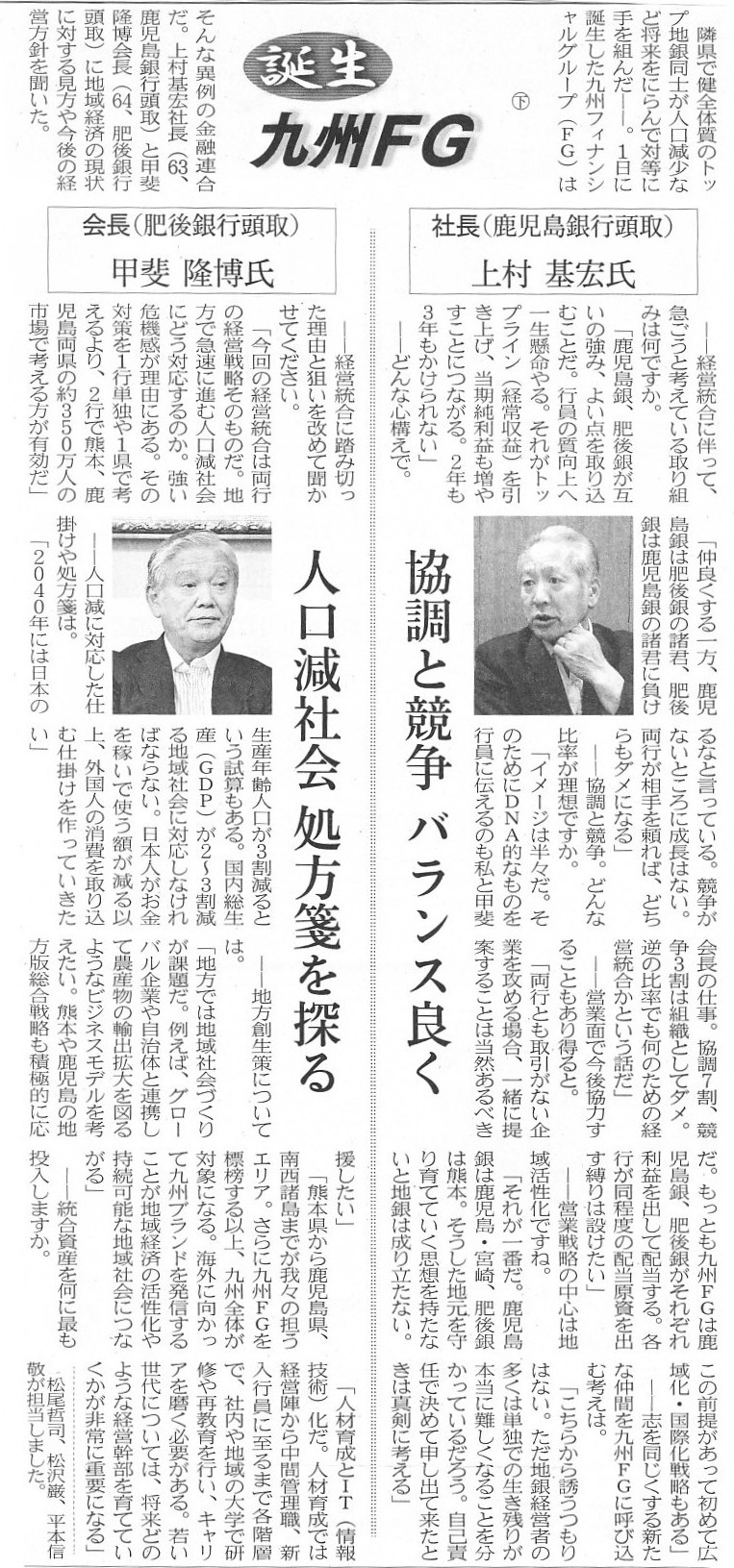

�a�� ��BFG�@��

3���̐� �z���������@�������D��A���K�o���N���ӗ~

�i�L���j

2015�N10��6��(��)���{�o�ϐV��

�a�� ��BFG�@��

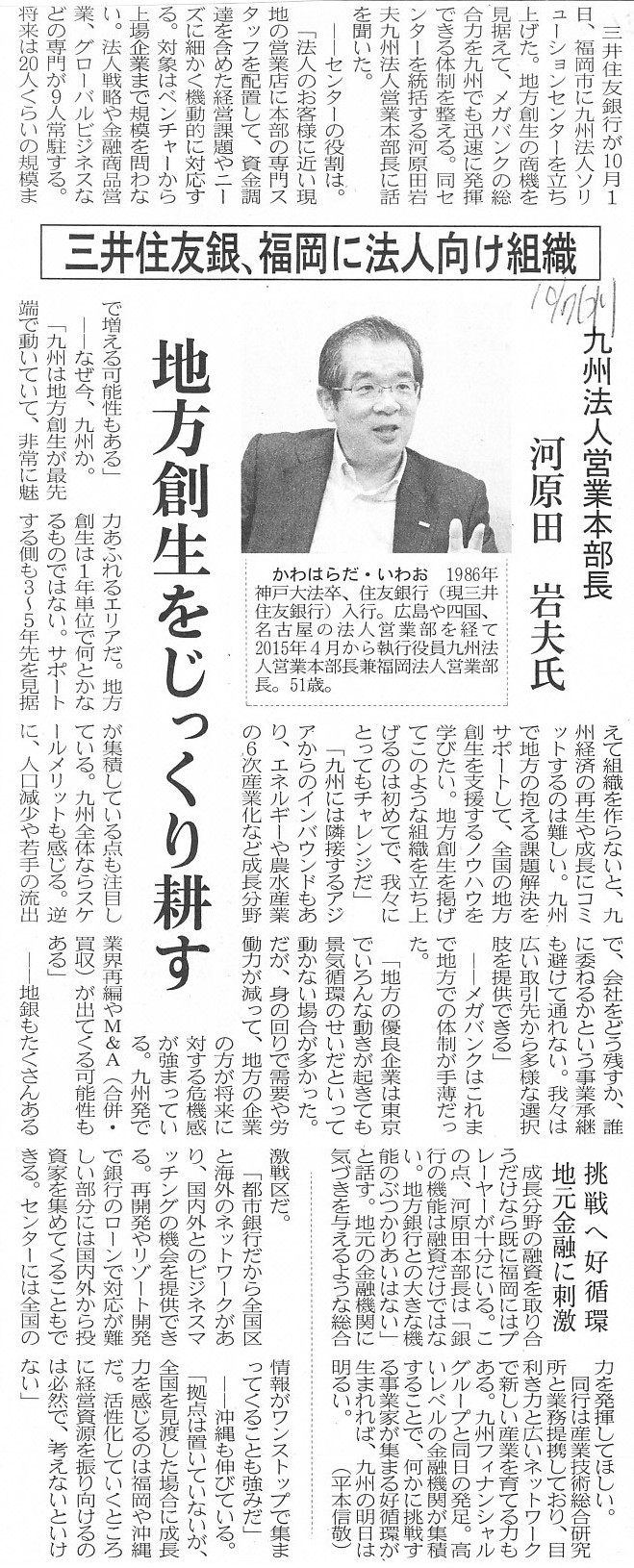

��i����s����j�@�b�� �������@�l�����Љ�

����Ⳃ�T��

�В��i��������s����j�@�㑺 ��G���@�����Ƌ��� �o�����X�ǂ�

�i�L���j

2015�N10��5��(��)���{�o�ϐV��

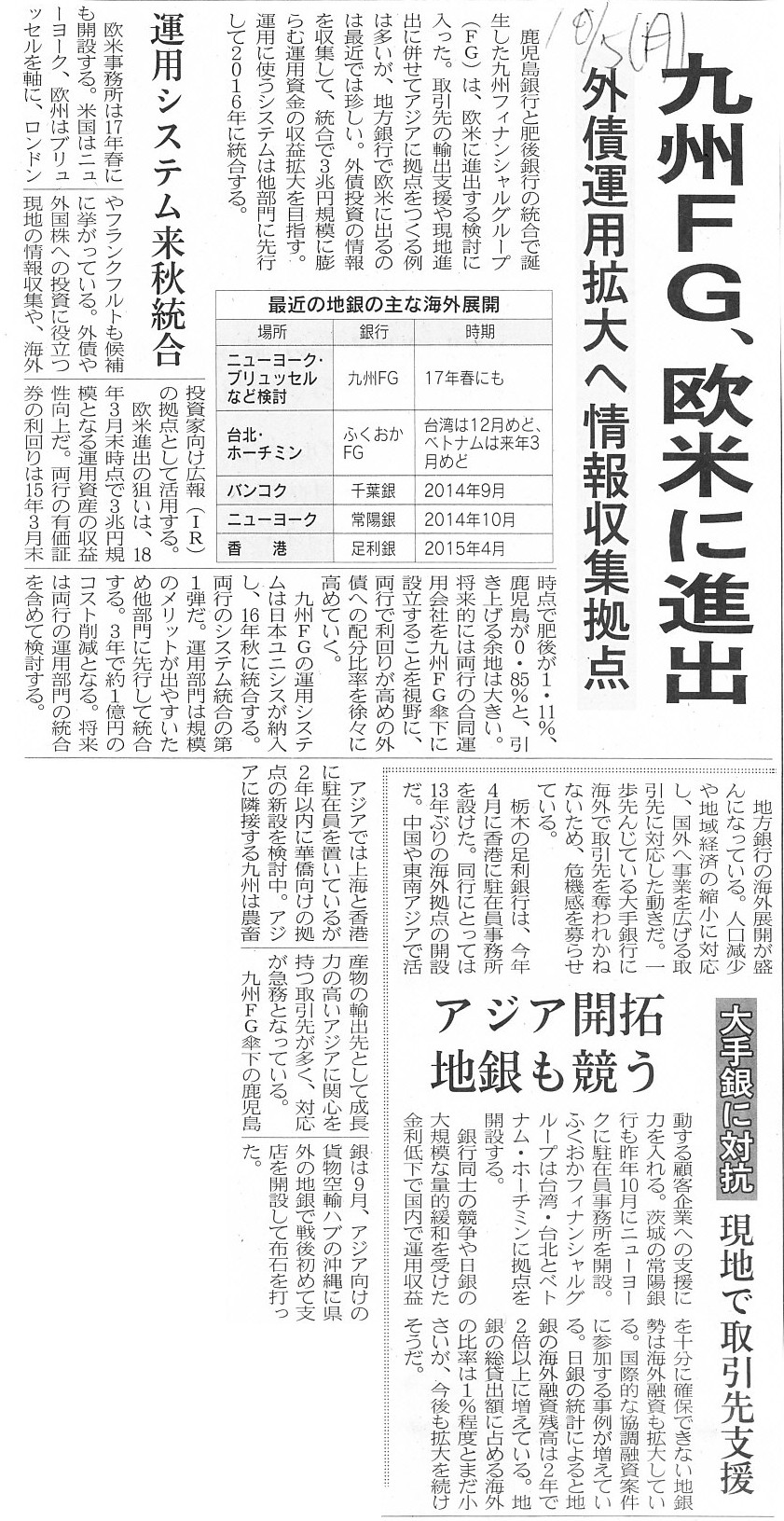

��BFG�A���Ăɐi�o�@�O�^�p�g��֏����W���_�@�^�p�V�X�e�����H����

�A�W�A�J��

�n��������@����ɑR�@���n�Ŏ����x��

�i�L���j

2015�N10��7��(��)���{�o�ϐV��

��BFG�@�s�ꕔ����������@�^�p�V�X�e������

�i�L���j

2015�N10��7��(��)���{�o�ϐV��

�O��Z�F��A�����ɖ@�l�����g�D�@�n���n������������k��

��B�c�Ɩ@�l�{�����@�͌��c

��v��

�i�L���j

�ߋ��̊֘A�R�����g��

2015�N10��1��(��)

http://citizen.nobody.jp/html/201510/20151001.html

�l�����A���ݎؑΏƕ\

�i6/16�y�[�W�j

2015�N8��7��

������Ў�������s

����28�N�R����

��P�l�������Z�Z�M�k���{��l(�A��)

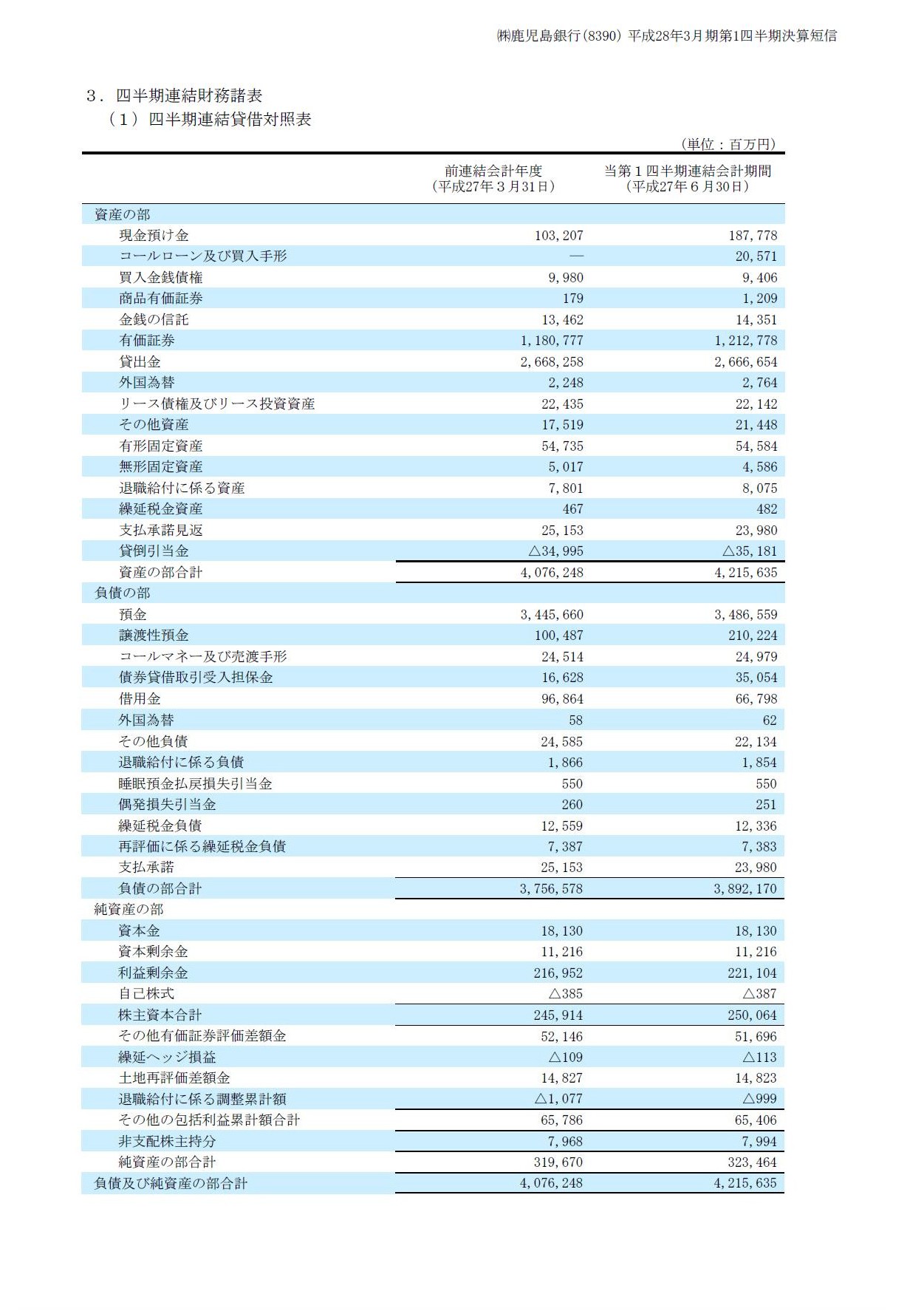

ttp://www.kagin.co.jp/library/300_ir/307_kesan/pdf/20150807_kessan_tansin.pdf

�l�����A���ݎؑΏƕ\

�i6/16�y�[�W�j

�y�R�����g�z

������Д���s�A������Ў�������s���ꂼ��́u����28�N3������1�l�������Z�Z�M�v�ɋL�ڂ���Ă��܂��A

�u����P�l�����A����v����(����27�N�U��30��)�v�̎l�����A���ݎؑΏƕ\���A

�u2015�N9��30���v�t���̌ʑݎؑΏƕ\�ł���i���̑��̕���v�v�z���v�Ɣ�x�z���厝���͌ʗ��v��]�����\������j�Ƒz�肵�A

������Ћ�B�t�B�i���V�����O���[�v��������Д���s�Ɗ�����Ў�������s�̗��s�̎x�z���l����������

�A���ݎؑΏƕ\���쐬���Ă݂܂��傤�B

�������A�����ł͊����ړ]�Ƃ����@�I�`���E�g�D�ĕҍs�ׁE�l�����͔F�߂�E���^�̂��ƂƂ�����ŁA

���s�̘A����v��ɏ]������v�������@�ł͂Ȃ��A�A����v���_�㐳�����ƍl�������v�������@���s�������Ǝv���܂��B

�܂��A���s�̘A����v��ł́A�����ړ]�Ɋւ����v��̎戵���Ƃ��āA

�@�擾�ƂȂ銔���ړ]�ƁA�A���ʎx�z���̎���ƂȂ銔���ړ]�A��2����߂��Ă��܂��B

�A���ʎx�z���̎���ƂȂ銔���ړ]�ɂ́A�u�e��ЂƎq��Ђɂ�鋤�������ړ]�v�Ɓu�P�Ɗ����ړ]�v�Ƃ�

�A����v����߂��Ă���킯�ł����A

�u�e��ЂƎq��Ђɂ�鋤�������ړ]�v�Ɓu�P�Ɗ����ړ]�v�ȊO�̊����ړ]�Ƃ����̂́A

�S�ć@�擾�ƂȂ銔���ړ]�ɊY������A�Ƃ����ӂ��ɘA����v��㐮������Ă���悤�ł��B

���̂��т̊�����Д���s�Ɗ�����Ў�������s�̊����ړ]���A�@�擾�ƂȂ銔���ړ]�ɊY������悤�ł��B

�������A�����v���ɁA�����ړ]�ł͊��S�e��Ђ����S�q��Њ����̑S�Ă�ۗL����`�ɂȂ�킯�ł�����A

�S�Ă̊����ړ]�ɂ����Ċ��S�e��Ђ͊��S�q��Њ������擾����A�ƌ����܂��̂ŁA

�@�擾�ƂȂ銔���ړ]�ƁA�A���ʎx�z���̎���ƂȂ銔���ړ]�Ƃɋ敪����K�v������̂��낤���A�Ǝv���܂��B

�Ⴆ�A�u�e��ЂƎq��Ђɂ�鋤�������ړ]�v�ɂ����Ă��A

�����ړ]���{��́A�����e�q��Ђ͐e�q��Ђ̊W�ł͂Ȃ��Ȃ�킯�ł��i�e�q��З��Ђ�������Ђ̊��S�q��ЂɂȂ�j�B

�v����ɁA�����ړ]���{�O�̌���������ЊԂ̊W�Ƃ����̂́A��v�����ɉe����^���Ȃ��i��v�����ɊW���Ȃ��j�悤�Ɏv���킯�ł��B

���Ȃ��Ƃ��A�����ړ]���{�O�̌���������Ђ̂����A������擾��ƁA��������擾��ƁA�Ƃ����ӂ��ɑ����邱�Ƃ͐�ɂł��Ȃ�

�i�����Č����Ȃ�A�����ړ]���{�O�̌���������Ђ̗��Ђ���擾��ƁA�V�ݐe��Ђ��擾��ƂƂ��������j�A�Ǝv���܂��B

�ł��̂ŁA���������@�擾�ƂȂ銔���ړ]�ƁA�A���ʎx�z���̎���ƂȂ銔���ړ]�A��2�ɕ����čl���邱�Ǝ��̂��ł��Ȃ��Ǝv���܂��B

���ɁA���S�e��Ђ̌ʏ�̉�v�����i��Аݗ������x�z�l�����̉�v�����j�ɂ��Ăł����A

����������Ђ̎s�ꊔ����Ή��̃v���~�A�����Ɋւ�炸�A���S�e��Ђ͊��S�q��Њ�����뉿�Ŏ擾����A�ƍl����ׂ��ł��傤�B

���̗��R�ɂ��Ăł����A�����ړ]�Ƃ����̂́A����������Ђ��������擾����s�ׂł͂Ȃ�����ł��B

�����ړ]�́A�V�݂̐e��Ђ�����������Ђ̑S�Ă̊������擾����Ƃ����ɂ߂ĊT�O�I�ȑg�D�ĕҍs�ׂƌ����܂��B

����������̊������擾����킯�ł͌����ĂȂ��킯�ł��B

����������Ђ̊���͊F�A�V�݂̐e��Ђ̊��������Ɍ�t�����Ƃ��������Ȃ̂ł��B

����Ӗ��A�����ړ]�O��Ō���������Ђ̊���͑S���ϓ����Ă��Ȃ��̂ł��B

����������Ђ��V�݂̐e��Ђ̊��S�q��ЂɂȂ�Ƃ��������ł��̂ŁA

�N�����V���Ɋ������擾����Ƃ������ƂƂ͈Ӗ����قȂ�킯�ł��B

�V�݂̐e��Ђ͊m���ɉ�Аݗ��ɍۂ��V�����s����킯�ł����A

����͂����܂Ŋ��S�q��Њ����̑���Ƃ��Ĕ��s����Ƃ����ɉ߂��Ȃ��킯�ł��i����ȏ�̈Ӗ��E����ȊO�̊������s���R�͈�Ȃ��j�B

�ł��̂ŁA���S�e��Ђ͊��S�q��Њ�����뉿�Ŏ擾����A�ƍl����ׂ��Ȃ̂ł��B

�b�����������E�����܂����A�l���Ă݂܂��ƁA�����ɂ����鑶����Ђ̍�������d��ł��A

���ʼn�Ђ⑶����Ђ̎s�ꊔ���⍇���䗦�i�Ή��̃v���~�A�����j���Ɋւ�炸�A

������Ђ͏��ʼn�Њ�����뉿�Ŏ擾����i���m�Ɍ����A���ʼn�Ђ̕뉿�Ɋ�Â��V�����s����i���{����������j�j

�ƍl����ׂ��Ȃ̂�������܂���B

��v�i��������d��j��́A�s�ꊔ���⍇���䗦�͖�������i������Ђ̉�v�����ɂ͖��W�ƍl����j�킯�ł��B

���̗��R�ɂ��ĂȂ̂ł����A��L�̊����ړ]�̏ꍇ�ƑS�������l�����ɂȂ�܂����A

������Ђ͊m���ɍ����ɍۂ��V�����s����킯�ł����A

����͂����܂ŏ��ʼn�Њ����̑���Ƃ��Ĕ��s����Ƃ����ɉ߂��Ȃ��킯�ł��i����ȏ�̈Ӗ��E����ȊO�̊������s���R�͈�Ȃ��j�B

�܂��A�����͏��ʼn�Ђ̎��Y���𑶑���Ђ����p����Ƃ��������ł���킯�ł��B

�����ł́A�V�����̔��s���z�͕s���ȕ���������ƌ����܂����A��L�̊����ړ]�̏ꍇ�Ɠ����悤�ɁA

����Ӗ��A�����O��ō���������Ђ̊���ɕϓ��͑S���Ȃ��i�{���̈Ӗ��̎擾�Ƃ͈Ӗ����قȂ�j�킯�ł��B

�ł��̂ŁA������Ђ͏��ʼn�Њ�����뉿�Ŏ擾����i���ʼn�Ђ̕뉿�Ɋ�Â��V�����s����j�A�ƍl����ׂ��Ȃ̂ł��B

���̍l�����Ɋ�Â��܂��ƁA���ʼn�Ђ̎��Y���͕뉿�ł��̂܂��p�����ƍl���܂��ƁA

�ǂ̂悤�ȍ����ɂ����Ă���v��̂��͔������Ȃ��Ƃ������ƂɂȂ�܂��B

������̑�����Ђ̑ݎؑΏƕ\�́A���Y�̊z��2�Ђ̒P�����Z�z�A���̊z��2�Ђ̒P�����Z�z�A���{�̊z��2�Ђ̒P�����Z�z�A

�Ƃ������ƂɂȂ�܂��B

���ʼn�Ђ̗��v��]���͑�����ЂɈ����p�����ƍl���邱�Ƃ͖@����͂�͂�ł��Ȃ����߁A

���{������◘�v��]������͂��̂܂ܒP�����Z�Ƃ͂Ȃ�܂��i���{�̊z�̍��v�z�͒P�����Z�z�ɓ������j�B

����A�������͋t�ɁA���v��]���̂��Ƃ���Ђ��҂������v�i�̂������ۂ������́j�ƍl����̂łȂ��A

��Ѝ��Y�̑����z�̑��������Ȗڂɉ߂��Ȃ��i�������Y�z�ɑΉ�����X��E�T�O��̊���Ȗڂɉ߂��Ȃ��j�A

�Ƒ�����Ȃ�A���v�Ƃ��̋A����́i�N�����̗��v���҂������j�Ƃ����W�����v��]���������������A

���v��]���Ƃ����̂͒P�Ȃ�ݎ̒�������ɉ߂��Ȃ��A�Ƃ������������邢�͏o�Ă��邩������܂���B

���̍l�����̏ꍇ�A���v��]�����뉿�̂܂��ʼn�Ђ��瑶����Ђ֏��p�����A�ƍl���邱�ƂɂȂ�܂��B

���v��]������́A�h�������ے�������h��h�������Y�Ή�����h�ȂǂƂ�������Ȗږ��̕������Ԃɑ����Ă��邩������܂���B

������ɂ���A������Ђ͏��ʼn�Ђ̕뉿�Ɋ�Â��ĐV�����s����ƍl����ꍇ�́A

�������̊����̔��s���z�̈Ӗ����{���̊����̔��s���z�̈Ӗ��Ƃ͑傫���قȂ邱�ƂɂȂ�܂��B

�{���́A�����̔��s���z�����{���̑����z�i���҂͊T�O�I�ɂ��C�R�[���j�ł���킯�ł����A��L�̍l�����Ɋ�Â������Ɋւ��ẮA

�ǂ��炩�ƌ����ƁA���{���̑����z����v��D�悳���čl���Ă���A�����̔��s���z�Ƃ����������𑊑ΓI�ɍs���Ă��Ȃ��킯�ł��B

�s�ꊔ����v���~�A���⍇���䗦������Ƃ������Ƃ́A�����̔��s���z������Ƃ������Ƃł�����킯�ł��B

�����A�ʏ�̊������s�Ƃ͈قȂ�A�����ł͂ǂ���ɂ���A

�V�����s����ɍۂ��ĉ�ЂɌ������������܂�邱�Ƃ�����܂���i�����Ɍ����A�����̔��s���z�����̎��_�ŕs���j�B

�܂��A���ʼn�Њ��及�L�̏��ʼn�Њ����́A�ǂ̂悤�Ȏs�ꊔ����v���~�A���⍇���䗦�ł���ɂ���A

�뉿�̂܂ܑ�����Њ����ւƏ��p�����i���L�������肪�뉿�̂܂ܐU��ւ�����j�킯�ł��B

�������܂��ƁA�m���ɏ��ʼn�Њ���͑�����Њ��������킯�ł����A���̊����̔��s���z�Ƃ����̂͂��܂�Ӗ����Ȃ��Ȃ��킯�ł��B

�����Ƃ����@���s���̂��{���̎��Y�̏��n�̍l�����ɂ͂Ȃ��s�ׂɂȂ�܂��̂ŁA

��ΓI�ɐ��������_��̍l�����Ƃ����̂������ɂ͂Ȃ��悤�Ɏv���̂ł����A��L�̍l�������ꗝ����̂ł͂Ȃ����Ǝv���܂��B

������Ћ�B�t�B�i���V�����O���[�v��2015�N10��1���̎d��

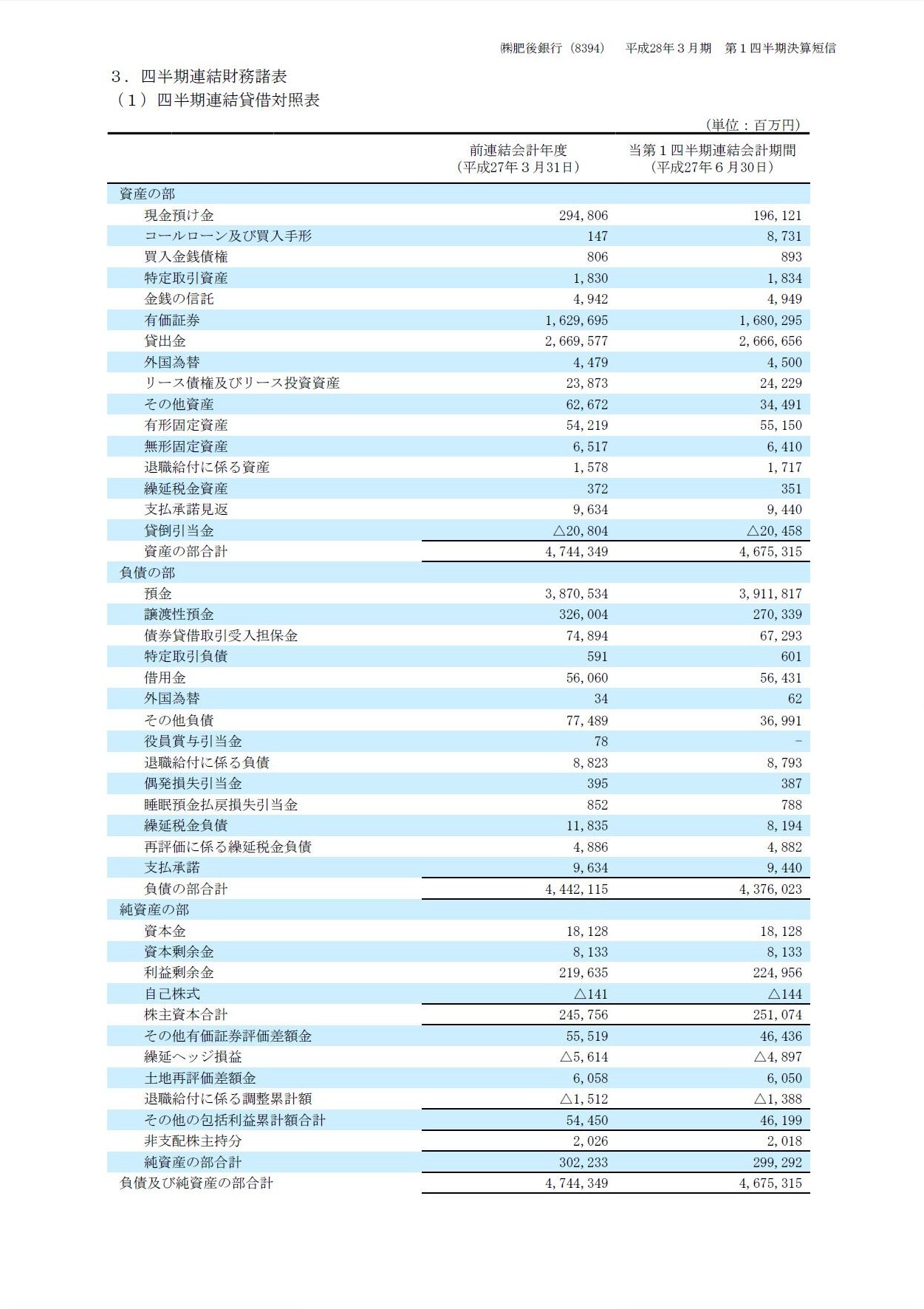

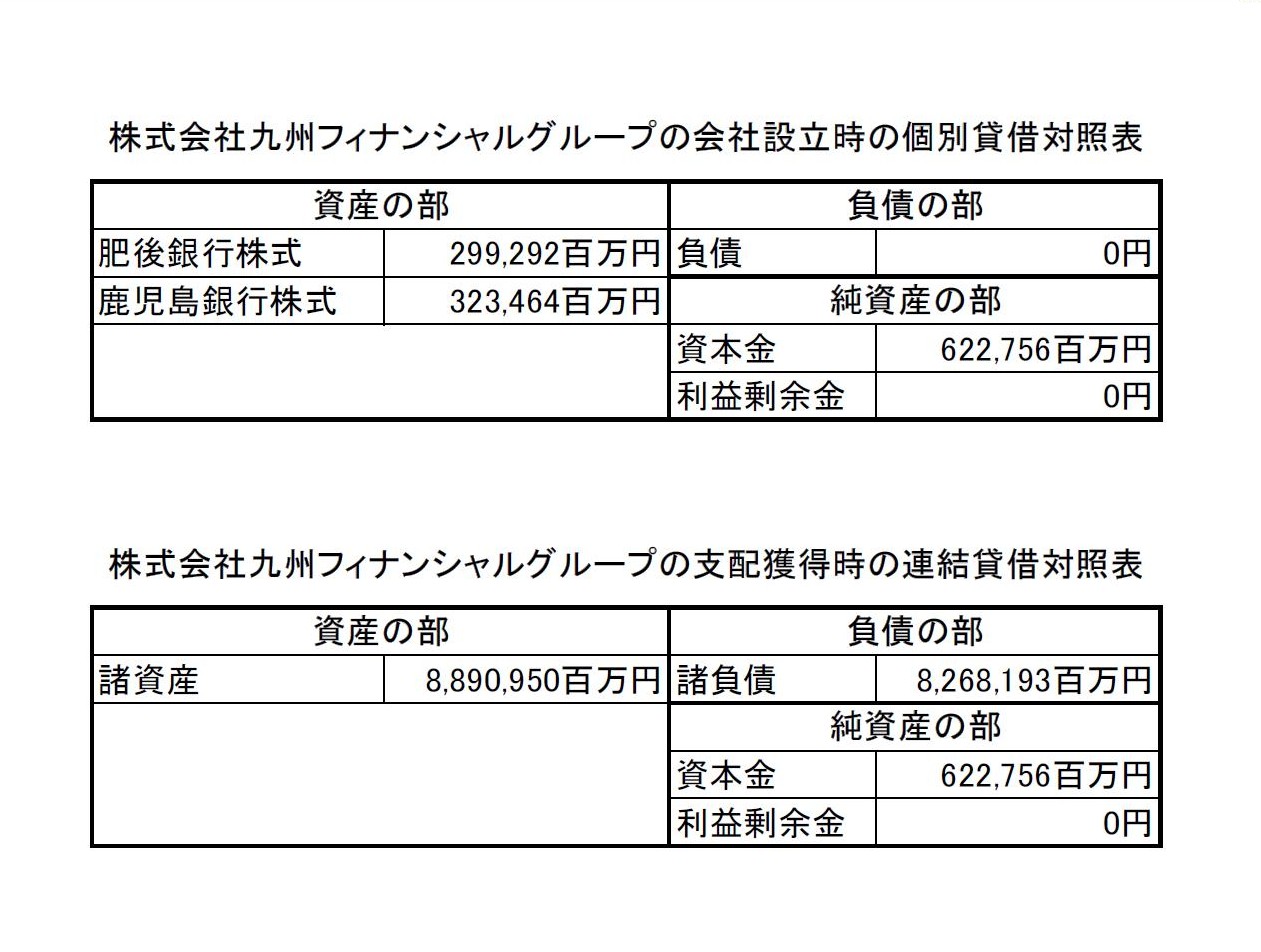

�i����s�����j�@299,292�S���~�@�@�^�@�i���{���j�@622,756�S���~

�i��������s�����j�@323,464�S���~

������Ћ�B�t�B�i���V�����O���[�v��2015�N10��1���̘A����̎d��

�����Ǝ��{�Ƒ��E����

(1)������Д���s�ɑ��铊���Ǝ��{�̑��E����

�i���{���j�@18,128�S���~�@�@�@

�^�@�i����s�����j�@299,292�S���~

�i���{��]���j�@8,133�S���~

�i���v��]���j�@273,031�S���~

(2)������Ў���������s�ɑ��铊���Ǝ��{�̑��E����

�i���{���j�@18,130�S���~�@�@

�@�^�@�i��������s�����j�@323,464�S���~

�i���{��]���j�@11,216�S���~

�i���v��]���j�@294,117�S���~

������Ћ�B�t�B�i���V�����O���[�v��������Д���s�Ɗ�����Ў�������s�̗��s�̎x�z���l����������

�A���ݎؑΏƕ\���쐬���邽�߂ɂ́A

���Ƃ́A������Ћ�B�t�B�i���V�����O���[�v��2015�N10��1���i��Аݗ����j�̌ʑݎؑΏƕ\�ƁA

������Д���s�Ɗ�����Ў�������s��2015�N9��30�����݂̌ʑݎؑΏƕ\�Ƃ�A�����Z�\��ŒP�����Z������ŁA

�A���C�������d��i�����ł͓����Ǝ��{�̑��E�����̂݁j���s���܂��B

2015�N9��30�����݂̌ʑݎؑΏƕ\�́A

2015�N10��1����0���i���A�V��v���Ԃ̉c�ƊJ�n�O�j�̌ʑݎؑΏƕ\�Ƃ����Ӗ��ɂ��Ȃ�܂��B

�A�����Z�\�ւ͌ʍ������\�̐��l�����̂܂ܓ]�L���邾���ł��̂ŁA

�e�������\�̒P�����Z�̕����͂��܂�h�d��h�Ƃ����������͂��Ȃ���������܂���B

�A���C�������d��̕����݂̂�A����̎d��Ƃ���������������悤�Ɏv���܂��B

�ŏ��̑z�����ɂ����A������Ћ�B�t�B�i���V�����O���[�v�̌ʑݎؑΏƕ\�i��Аݗ����j�ƘA���ݎؑΏƕ\�i�x�z�l�����j��

������ɂȂ�܂����B

�u������Ћ�B�t�B�i���V�����O���[�v�̌ʑݎؑΏƕ\�i��Аݗ����j�ƘA���ݎؑΏƕ\�i�x�z�l�����j�v

2015�N10��1��

������Ћ�B�t�B�i���V�����O���[�v

�u������Ћ�B�t�B�i���V�����O���[�v�v�̐ݗ��y�ѕ���28�N�R�����̒ʊ��A���Ɛї\�z�E�z���\�z�̂��m�点

ttp://www.kyushu-fg.co.jp/newsrelease/pdf/20151001.pdf

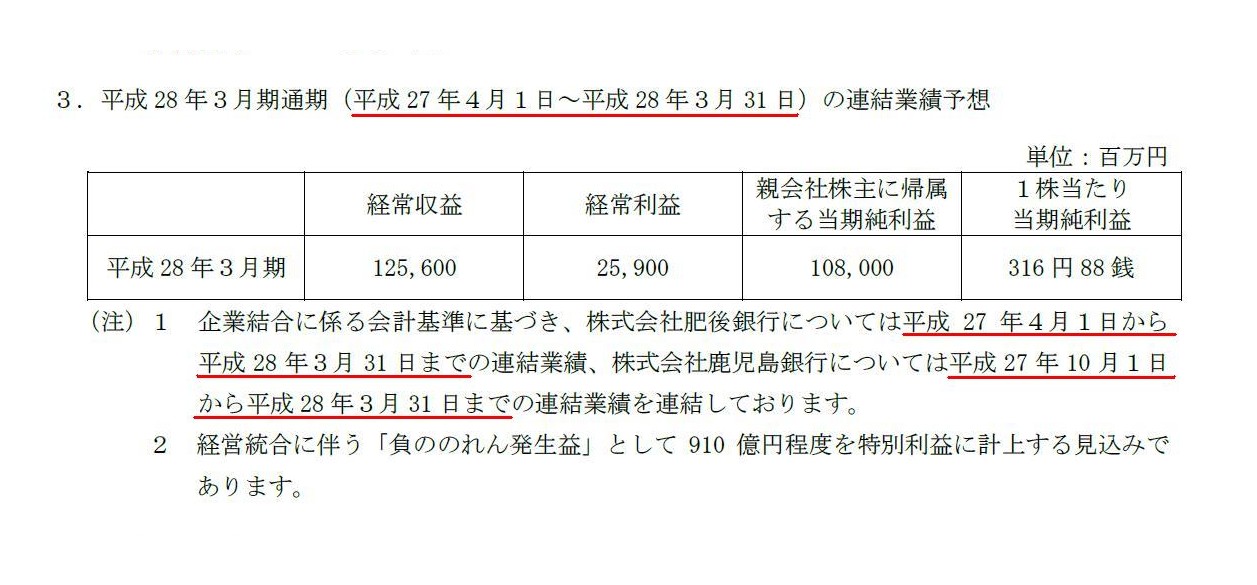

�R.�@����28�N3�����ʊ��i����27�N4��1���`����28�N3��31���j�̘A���Ɛї\�z

�i2/29�y�[�W�j

�܂��A���o������Ԉ���Ă���̂ł����A�������́A������Ћ�B�t�B�i���V�����O���[�v��2016�N3�����̒ʊ��̘A���Ɛт̊��Ԃ́A

�u2015�N10��1������2016�N3��31���܂Łv�ł��B

������Ћ�B�t�B�i���V�����O���[�v��2015�N10��1���ɉ�Ђ�ݗ������킯�ł�����A

����ȑO�̉�v���Ԃ�����킯������܂���B

�A���������\�ɍ��Z���銔����Д���s�Ɗ�����Ў�������s�̌ʍ������\�Ɋւ��Ă��A

�u2015�N10��1������2016�N3��31���܂Łv�̊�����Ћ�B�t�B�i���V�����O���[�v�̌ʍ������\��

�u2015�N10��1������2016�N3��31���܂Łv�̊�����Д���s�̌ʍ������\��

�u2015�N10��1������2016�N3��31���܂Łv�̊�����Д���s�̌ʍ������\��

�����Z���邱�ƂɂȂ�܂��B

������Д���s�ɂ����Ă�������Ў�������s�ɂ����Ă��i�ǂ̖@�l�ł��j�A�@�l�ł̋��z��2015�N9��30�����_�ł͊m�肵�Ȃ��ȏ�A

���Ȃ킿�A�u2015�N10��1������2016�N3��31���܂Łv�̖@�l�ł̋��z�Ƃ����͖̂@�l�Ŗ@��͊m�肵�Ȃ��ȏ�A

������Ћ�B�t�B�i���V�����O���[�v��2016�N3�����̘A���������\�ɂ́A

�h�@�l�Ŗ@���猩��Ɗm��͂��Ă��Ȃ��h�A���q��Ђ̌ʍ������\�����Z���邱�ƂɂȂ�܂��B

�����A���s�̘A����v��i��ƌ����ɌW���v��j�ɂ��܂��ƁA

���S�e��Ђ̘A���������\�ɂ́A�����ړ]�ɂ�����擾��Ƃɂ��Ă�2015�N4��1������2016�N3��31���܂ł̍������\���A

�����ړ]�ɂ������擾��Ƃɂ��Ă�2015�N10��1������2016�N3��31���܂ł̍������\���A���Z���邱�ƂɂȂ��Ă���悤�ł��B

���������A�����ړ]�ɂ�����擾��Ƃ́A�����ړ]�ł͂Ȃ��A���������ƑS���Ƃ̐V�ݕ������s�������̂悤�ł��B

�����ړ]�ɂ�����A���������\�̐e��ЂƂ͈�̂ǂ̉�Ђ̂��ƂȂ̂��낤���A�Ǝv���܂����B

The period of a consolidation.

�A���̊���

Is it necessary for employees of Kyushu Financial Group to acquire a work visa?

��B�t�B�i���V�����O���[�v�̍s���̕��́A�A�J�r�U���擾����K�v�͂���̂ł����H

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}