2015年10月7日(水)

2015年10月7日(水)日本経済新聞 社説

マイナンバーの丁寧な説明を

(記事)

2015年10月7日(水)日本経済新聞

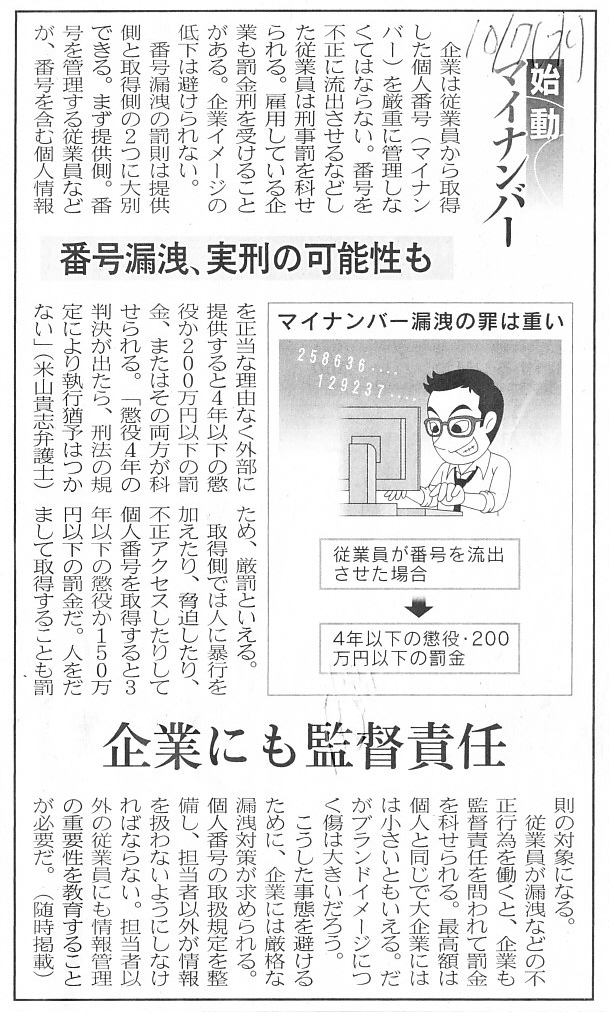

始動

マイナンバー

番号漏洩、実刑の可能性も 企業にも監督責任

(記事)

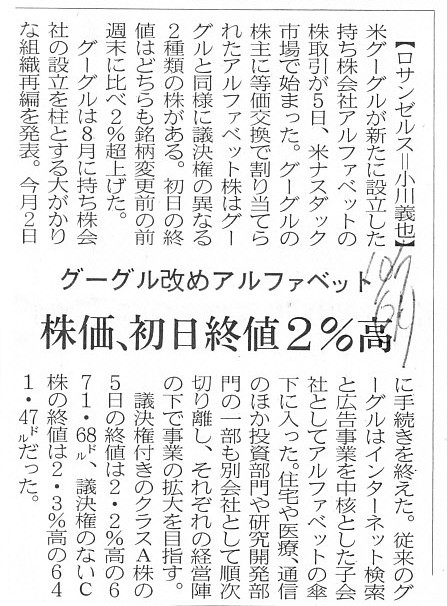

2015年10月7日(水)日本経済新聞

グーグル改めアルファベット 株価、初日終値2%高

(記事)

2015年10月1日は木曜日であり、アメリカでも平日(営業日)であったわけです。

また、毎年10月1日は、アメリカの国家予算の会計年度(国の新会計年度)の開始の日でもあります。

民間企業においても、アメリカの企業では極めて一般的な12月期決算の企業にとっては、第3四半期の開始日(期首日)でもあります。

組織再編の実施日(単独株式移転の効力発生日)という観点から言っても、行為日は月の初めの日(1日)が一番自然であるわけです。

やはり、アルファベット社が新規上場(テクニカル上場)するのは、2015年10月1日付けであるべきだったと思います。

マイナンバーにせよグーグルにせよ、よほど何か「東郷の日」にこだわりか因縁かがあるのでしょう。

「関係者」に一度その辺りの「事情」を聞いてみたいものです。

理由を聞いてみると、"My,

my."(あら、まあ。)、ということがなければいいのですが。

ところで、グーグルの親会社がアルファベット社であるわけですが、

人間でも会社でも、親が子を作るのであって、子が親を作るというのは、竹が大きくなると筍になると言っているようなものでしょう。

その意味では、株式移転という組織再編行為は概念的には少しおかしい点があると思います。

さて、こちらは日本で認められた特許をベトナムで認めようとする制度であるようです。

2015年10月7日(水)日本経済新聞

特許、ベトナムと協力 審査機関、現地で1/5に

(記事)

日本の特許法が直接にベトナムでも有効になるわけでは決してないのですが、

つまり、ベトナムではベトナムの特許法に基づいて特許を申請・登録しなければならないのですが、

日本で特許を登録していると、ベトナムでの審査手続きが簡略化されることになるようです。

そのこと自体は自社が保有している技術を活用して国際展開を図っていく上で望ましいことであるわけですが、

ここでの論点はやはり「日本の特許法が直接にベトナムでも有効になるわけでは決してない。」という点だと思います。

この論点は法律全般に関して言えることです。

例えば日本の民法は日本国内でしか有効ではない(いわゆる属地主義)わけです。

このことは、結局のところ、日本の民法は日本国籍を有する者にしか適用されない、ということとイコールと言っていいわけです。

そうしますと、いわゆる国際結婚、すなわち、日本国籍を有する者と日本国籍を有しない者同士は結婚できない、ということになります。

グーグルで”国際結婚”というキーワードで検索しますと、種々の手続きまで解説した非常に多くの解説記事がヒットするわけですが、

私の理解が正しいなら、実は国際結婚というのはどの国においてもできないと思います。

なぜなら、その婚姻がどの国の法律に基づいた婚姻なのかが不明になるからです。

夫と妻とが異なる民法に基づいて婚姻をするなど、法律どころか常識的に考えてもあり得ないことだと分かることでしょう。

仮に婚姻に関する国際間(国家間)の取り決めを行うとしても、それぞれの国で規定の詳細や判例は異なるわけですから、

やはり権利関係の整理がつかない部分は最後はどうしても残ってしまうと思います。

結論を言ってしまうと、国際結婚というのは実はできないと思います。

夫と妻は同じ国籍を有していないと、結婚はできないのです。

万が一、夫と妻で国籍が異なる場合は、結婚に際し(婚姻届を提出する前に)どちらかの国籍に統一しなければなりません。

日本国内において、日本国籍を有しない者同士が結婚するということがあるのかどうかは知りませんが、

日本国内で夫婦二人結婚生活を送るつもりであるのなら、夫か妻か、日本国籍を有する方に合わせるしかないと思います。

そもそもの話をすれば、日本国籍を有しない者同士の婚姻届というのは、考えてみれば当たり前のことですが、

日本国内で提出できるわけがないのです。

当然、日本国籍を有しない者同士の婚姻届を日本の市役所が受理できるわけがないわけです。

日本の市役所で受理できるのは、日本の民法に従った婚姻届だけです。

他国の民法に従った婚姻届など、日本の市役所は受理できないわけです。

以上のことは、婚姻に限らず、市民生活全般(現住所の問題や納税の問題や普段用いる氏名の問題等)に関して言えることなのです。

率直に言えば、人が日本国籍を有していないということは、法理・法律的には、実は、「日本に住んでない。」という意味なのです。

日本国籍を持っていないということは、現住所が日本ではない、という意味です。

法理・法律的には、「日本に住んでない。」はずなのに、なぜ日本で生活しているのか、という話になるわけです。

留学や短期就労といった一時滞在ならいざ知らず、日本で生まれ日本で育ち日本語しかしゃべれず日本で暮らし日本で死んでいくのに、

日本国籍を持っていないというのは、考えてみれば、法理・法律的に根本的に矛盾した話なのです。

無国籍者というのはいないのだとすると、日本に住んでいながら日本国籍を持っていない人というのは、

法律上は「現在他国に住んでいる。」(他国に現住所がある)、ということを意味するわけです。

当然、その人の法律上の氏名は、日本国の氏名ではなく他国の氏名ということになるでしょう。

日本国内において、日本国籍を有しない者同士が結婚するということがあるのかどうかは知りませんが、

率直に言えば、そのような結婚など始めから上手くいくわけがないと思います。

法律上は、日本国内においては「その夫婦は結婚していない」という状態です。

日本国内で、法律に基づき結婚をし、法律に基づき夫婦生活を送り、法律に基づいた市民生活を送る気があるのなら、

夫婦とも日本国籍を有するようにするべきだと思います。

2015年10月7日(水)日本経済新聞 文化

マリオと走った30年

◇ゲームソフト作り、根本は変えず新しさを常に模索◇

手塚

卓氏(てづか・たかし=ゲームプロデューサー)

(記事)

私は中学1年の時から結婚をしないと決めていましたので、

残念ながら、誰かと一緒に走ったり人生を歩んだりしたことは一度もありません。

今後とも、誰と結婚することも誰と一緒に暮らすこともありません。

ただ、私と同じ時間を共有したいと思う人がいれば、そうすることはこれからできると思います。

On the principle of law, an international marriage can't be made.

法理的には、国際結婚というのは行えないのです。

If it had been today when she was gazing on me somewhat in game at that

day,

I would surely have said to her gently, "Please show me your My

Card."

あの日彼女がどこか獲物を狙うような目でじっと私のことをみつめていたのが仮に今日のことであったとしたら、

私はきっと彼女にやさしくこう言ったことでしょう。「マイナンバー・カード持ってる?」と。

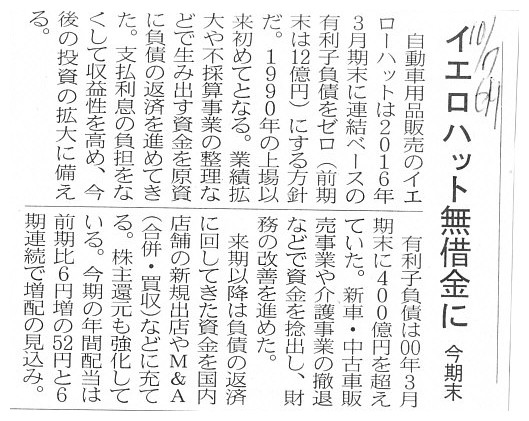

2015年10月7日(水)日本経済新聞

イエロハット無借金に 今期末

(記事)

【コメント】

2015年10月5日(月) に、 "within-range

investment"(「範囲内出資」)と"out-of-range

investment"(「範囲外出資」)

という考え方について書きましたが、一言だけ追記をします。

2015年10月5日(月)

http://citizen.nobody.jp/html/201510/20151005.html

同じ「会社への出資(会社へ現金を拠出すること)」でも、

明治三十二年商法の会社への出資は寄付の側面は全くないのだが、現代会社法の会社への出資は寄付の側面がある、

という点に関してなのですが、どこに線が引かれているのかと言えば、

「会社に拠出された現金は、出資者の意思に基づき使用されるのか、それとも、出資者以外の意思に基づき使用されるのか。」

で線が引かれているわけです。

この点を理解するために、借入金を出資と対比させて考えてみるとよいでしょう。

借入金は、誰の意思に基づき使用されるでしょうか。

会社の業務執行者の意思に基づき使用されるでしょう。

つまり、資金の出し手(貸付人)の意思に基づき会社の借入金が使用されるわけではないわけです。

資金の出し手にとって、その現金に関して意思決定を行う権利は既に自分から離れているわけです。

意思決定を行う権利がなくなる現金の拠出は寄付、意思決定を行う権利はなくならない(引き続き有する)現金の拠出は寄付ではない、

というふうに整理できるわけです。

この観点から言えば、現代の現金の貸し付けはまさに寄付なのです。

金銭消費貸借契約というのは、将来お金を返すという約束です。

将来お金を返すまでは、借入人が自分の意思に基づいてお金を使用するわけです。

それはまさに寄付である、と元祖会計理論では考えるわけです。

On the principle of law, a borrower is able to use his borrowing at his

own will.

法理的には、借入人は、自分自身の意思に基づき自分の借入金を使うことができます。

現金の出し手の立場から見ると、自分の貸付金の使途というのはいつも、自分の意思の範囲外にあるわけです。

このことは、言わば「範囲外貸付金」と表現することができます。

どんな貸付金であれ、貸付金というのはいつも「範囲外貸付金」なのです。

一方で、貸付金ではなく出資ということになりますと、現金を使用するに際しては本質的に現金の出し手の意思が求められます。

しかし、現代の株式会社制度においては、現金の出し手の意思すなわち出資者の意思というのは、

会社の業務の範囲外にあるすなわち会社の現金の使途の範囲外にあるのです。

このような現象は、現代の株式会社に対する出資というのは、この点において貸付金に極めて類似したものである、

ということを示しているのです。

それゆえに、元祖会計理論上は、現金の使途が現金の出し手の意思の範囲外にあるような形態となっている現金の拠出というのは全て、

寄付であるとみなされるのです。

他の言い方をすれば、元祖会計理論上は、貸付金もなければ、「範囲外出資」もないのです。

元祖会計理論上、会社に対する現金の拠出として存在するのは、「範囲内出資」だけなのです。

要するに、「範囲内出資」は寄付ではないのですが、「範囲内出資」以外のあらゆる種類の現金の拠出は寄付であると見なされるのです。

線引きとなっているのは、まさに現金の出し手の意思なのです。

出し手の意思があれば寄付ではない、出し手の意思がないなら寄付だ、それだけのことなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}