ソニーは18日、2015年-17年までの新経営方針を発表。その中で分社化を加速する方針を表明し、

ウォークマンやオーディオ、ブルーレイ関連製品などを手がけるビデオ&サウンド事業を2015年10月を目処に分社化すると発表した。

スマートフォンのソニーモバイルや、ゲームのSCEは独立した企業として展開してきており、

'14年7月にテレビ事業もソニービジュアルプロダクツとして分社化。事業ユニットごとに独立し、利益重視の経営を行なう方針としている。

ソニーは、今回の中期経営計画で、分社化を加速する方針を示しており、ビデオ&サウンド事業の分社化はその第1弾と位置づけられている。

ウォークマンやヘッドフォンなどのオーディオ、ブルーレイなどを手がける、ビデオ&サウンド事業は、新中期経営計画では、

「安定収益領域」として、大規模な投資は行なわずに着実な利益計上を求める領域と定義している。

平井一夫CEOは、「2015年10月を目処に、ビデオ&サウンド事業を切り出し、独立した事業会社として運営する」と表明。

その狙いは、「高収益企業への変革」で、事業規模を追わずに収益を重視すること、自立と株主視点の重視、

各事業の位置づけの明確化の3点を掲げる。

「どのように事業を伸ばしていくか、危機感を持って経営するか、本社に頼ること無く、自分たちで自立して取り組むことで、

より事業として強くなっていくことを希望している」とコメントしている。

(AV Watch 2015/2/18

15:56)

ttp://av.watch.impress.co.jp/docs/news/20150218_688959.html

2015年2月18日

ソニー株式会社

ソニー株式会社 2015〜2017年度中期経営方針

高収益企業への変革に向け、株主資本利益率(ROE)を最重要の経営指標とし、収益性重視の事業運営を徹底

ttp://www.sony.co.jp/SonyInfo/News/Press/201502/15-017/

ttp://www.sony.co.jp/SonyInfo/IR/info/strategy2015/pdf/pressJ.pdf

経営方針説明会 プレゼンテーション資料

ttp://www.sony.co.jp/SonyInfo/IR/info/strategy2015/pdf/presenJ.pdf

これが本当の「エア分割」です。

「エア分割」とは、口語表現で、

ソニーには何の資産もないのでその話を聞いて誰もが「こらえ切れずにどっと笑い出す」という意味です。

参考ジョーク

2014年9月9日(火)

http://citizen.nobody.jp/html/201409/20140909.html

まあ冗談ですが。

「プレゼンテーション資料」

(4/14ページ

下)

ソニー株式会社は、今後の経営方針として「ROE重視」の姿勢を強く前面に出しています。

ソニー株式会社からのプレスリリースにも、

>株主資本利益率(ROE)を最重要の経営指標

>株主資本利益率(ROE)を最も重視する経営指標に据え、

という言葉が記載されています。

経営目標として「ROE」を掲げることの是非についてはここでは書きません。

しかし、「ROE」と聞いて、私は次の記事が頭に浮かびました↓。

2015年2月13日(金)日本経済新聞

上海、資本金2倍まで 中国、企業の国内資金調達緩和

(記事)

この記事の要旨は、海外からの資本調達(株式発行による資金調達)に関する規制を大幅に緩和する、という内容になります。

現行の規制ですと、国内からの資本調達額(資本金額)を1とすると、海外からの資本調達額は同じく1まで、と規制されているようです。

その規制を今後は、国内からの資本調達額(資本金額)を1とすると、海外からの資本調達額は倍の2まで、

というふうに規制を大幅に緩和するようです。

「株式1株の価額は全て同じでなければならない。」

という考え方になります。

一般には、簿価に基づく場合でさえ、株式の発行価額はその都度異なる、と考えます。

簿価に基づく場合、株式の公正な価額は、貸借対照表の資本額だ、と考えます。

したがって、株式を発行する際には、株式1株の発行価額は「1株当たりの資本額」となるわけです。

また、発行済株式の譲渡価額についても、「1株当たりの資本額」が株式1株の公正な譲渡価額、と考えるわけです。

簡単に言えば、株式1株の公正な価額は毎期変化する、と考えるわけです。

貸借対照表の資本額が毎期変わる以上、株式1株の公正な価額も毎期変わるわけです。

この考え方はこの考え方で、もちろん正しいわけです。

たた、株式に関するもう1つの見方として、「株式1株の価値は全て同じだ」という考え方があります。

その考え方の背景は、株式は全て平等だ、という株式会社における基本概念です。

株式1株の議決権の大きさは全株式で同じでしょう。

株式1株あたりの受け取ることができる配当金の金額の大きさは全株式で同じでしょう。

Aさんが所有している株式1株とBさんが所有している株式1株は全く同じでしょう(株式会社において株主の個性は問題とならない)。

株式会社において、全ての株式は完全に平等、すなわち、完全に同一であるわけです。

そうであるならば、その株式の発行価額は全て同じでなければならない、という考え方になるわけです。

この考え方の場合、ある株式会社において、ある株式を1株100円で発行したならば、

その後新株式を発行する際は全て1株100円で発行しなければならない、ということになるわけです。

1株100円で発行した株式もあれば1株150円で発行した株式もある、という状態は認められない、ということになるわけです。

以上の考え方の場合、資本金額と発行済株式数とは完全に比例関係にあることになります。

資本金額がa円の時発行済株式数がb株であるならば、資本金額が倍の2a円の時は、発行済株式数は必ず倍の2b株、となるわけです。

このような「資本金額と発行済株式数とが完全に比例している状態」にある場合であれば、

上記の記事のような”資本金額による外資規制”が意味を持つわけです。

上記の記事の内容に沿って言えば、

”国内からの資本調達額(資本金額)を1とすると、海外からの資本調達額は同じく1まで”、という現行の規制ですと、

海外からの議決権割合(出資比率、持株比率)は「50パーセントまで(50パーセント以下)」という意味とイコールですし、

”国内からの資本調達額(資本金額)を1とすると、海外からの資本調達額は倍の2まで”、という改正後の規制ですと、

海外からの議決権割合(出資比率、持株比率)は「66.66パーセントまで(66.66パーセント以下)」という意味とイコールになります。

これならば、”資本金額によって海外からの資本調達額に規制を課する”ということに意味が出てきます。

上海の規制当局が、株式の価値や株式の発行価額をどのようなものと捉えているのかは分かりません。

ただ、株式の発行価額は全く自由、もしくは、少なくとも株式の発行価額はその時の簿価や市場株価により決まるためその都度変わるものだ、

と上海の規制当局が考えているのだとすれば、

”資本金額によって海外からの資本調達額に規制を課する”ということにはあまり意味はないであろうと思います。

話を一般論に戻しますと、「株式の発行価額はいくらであるべきなのか?」という問いは非常に答えるのが難しいと思います。

一般的なことを言えば、上場企業であれば、その時の市場株価が最も公正な株式発行価額だ、となるでしょうし、

非上場企業であれば、その時の資本の簿価が最も公正な株式発行価額だ、となるでしょう。

しかし、市場株価はそれこそ毎日(もしくは毎分毎秒)変わるわけです。

資本の簿価にしても、減損処理をどの程度行うかで資本の価額は大きく変わるわけです。

また、会計理論上は、「そもそも減損処理とは何か」を考えれば分かるように、

資産の貸借対照表価額はあくまで「債権者から見た価額」(個別に譲渡可能な価額を表していなければならない)に過ぎないわけです。

それは、資本の貸借対照表価額もあくまで「債権者から見た価額」に過ぎない、ということとイコールでしょう。

株式会社の貸借対照表は、万一に備えて保守的に会計処理を行った結果を示しているに過ぎない、という言い方ができると思います。

もちろん、債権者保護の観点から、株式会社は適切に保守的な会計処理を行っていくべきです。

しかし、そのことと、資本額が株式の公正な価額を表していることとは別だ、という言い方も同時にできるように思えます。

私にはこれ以上の答えは出し切れないように感じますが、

「貸借対照表では株式の公正な価額は表現しようがない」というのは確かであるように思えます。

かと言って、債権者向けの貸借対照表と株主向けの貸借対照表の2つの貸借対照表を作成するというのは

やはり根本的におかしいわけです。

会社法上の利益分配に関する規制は、どちらの貸借対照表の利益剰余金を対象としたものなのか、などという議論になってしまうでしょう。

そもそも貸借対照表は2つあるのか、という話になってしまうでしょう。

仮に貸借対照表が2つあるのなら、会社法上の利益分配に関する規制など、何の意味もないでしょう。

経営実態を表している(ように少なくとも株主からは見える)貸借対照表と、

徹頭徹尾債権者の立場に立った貸借対照表と、

本来は1つしかないはずの貸借対照表が、概念的には2つあるかのように感じてしまいます。

会社法が想定している貸借対照表は、あるいは前者の貸借対照表なのかもしれません。

そうでなければ、株主は第1期目の巨額損失(減損損失)の結果、向こう何年間も配当金を受け取れないであろうからです。

しかし同時に、そもそも会社法は債権者保護を標榜しているはずであり、

その意味では、会社法は当然に後者の貸借対照表を前提にしていなければならないはずです。

この極端なまでの貸借対照表にまつわるアンビバレンス(ambivalence、同一対象に対する矛盾)は、

会社法が矛盾しているというだけのことなのか、それとも、

現代の株式会社制度そのものが矛盾しているということなのか―。

前者であるなら、矛盾の修正は可能かもしれません。

しかし、後者であるのなら、概念的・原理的に矛盾の修正は不可能でしょう。

「株式の公正な価額とは何か?」という議論から、非常に話が長くなりました。

貸借対照表はあくまで債権者の立場に立って作成したものだ、という見方に立てば、

貸借対照表に豊富な内部留保があろうか巨額の資本の欠損があろうが、

それは債権者から見ればその資本額になるというに過ぎないわけです。

株式の公正な価額は他にある、そういう見方になるともいます。

株式の公正な価額は、豊富な内部留保を幾分かは割り引いて考えないといけないものかもしれませんし、

巨額の資本の欠損はあまりに保守的な会計処理の結果に過ぎないのだと考えないといけないものかもしれません。

どの価額が株式の公正な価額かは、究極的なことを言えば答えはないと言わないといけないのかもしれません。

貸借対照表からはなかなか答えは出せない、それならば、法理面から話を詰めていき、「そもそも全株式は全て完全に平等だ」と考え、

「株式1株の価額は全て同じでなければならない。」

という考え方もあるのではないだろうかと思いました(思います)。

会社設立時に当然株式は1株以上発行するわけですが、その時の発行価額がその株式会社の株式発行価額だ、と決めてしまうわけです。

株式は同一なのだから株式発行価額は変わらない、そういう株式や発行価額の捉え方もある、と思います。

「株式の公正な価額とは何か?」という議論に関連して、もう少しだけ記事を紹介しコメントをしたいと思います。

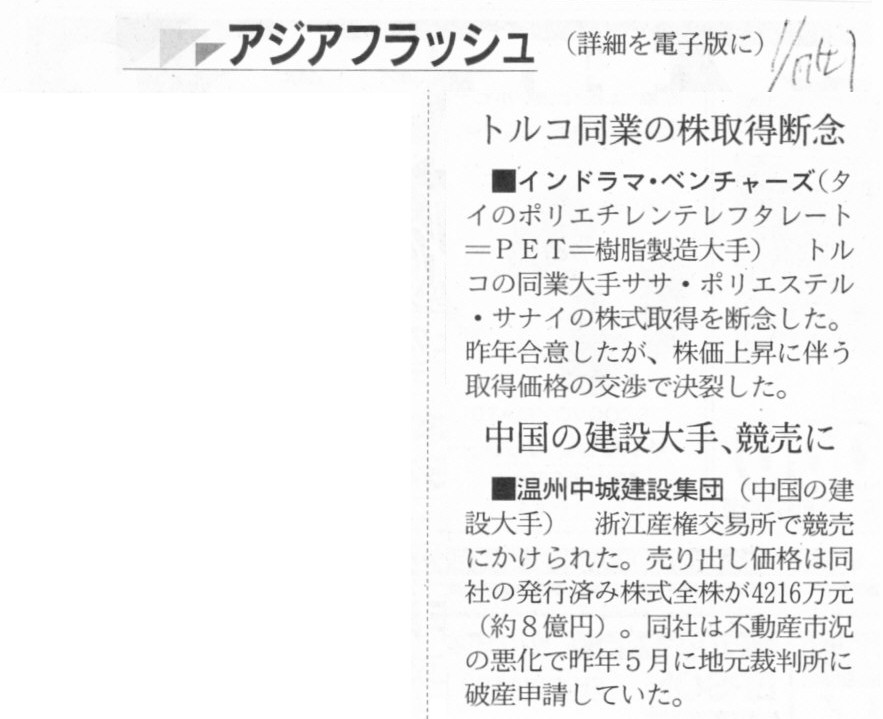

2015年1月17日(土)日本経済新聞

■インドラマ・ベンチャーズ(タイのポリエチレンテレフタレート=PET=樹脂製造大手) トルコ同業の株取得断念

■温州中城建設集団(中国の建設大手) 中国の建設大手、競売に

(記事)

上の記事をより一般化して言えば、

ある上場企業と出資予定者との間で株式引受契約を昨年に締結したのだが、その後その上場企業の株価が上昇してしまい、

出資予定者との間で株式引受価額が折り合わなくなってしまったため、出資予定者は株式の引き受けを断念した、

という記事になります。

本来であるならば、昨年株式引受契約を締結した時点で株式引受価額も確定していなければならないように思いますが、

新株式を発行するのは上場企業ということで、投資家保護の観点から、

発行価額は直近の市場株価を踏まえた価額にするということだったのでしょう。

「株式1株の価額は全て同じでなければならない。」という考え方の対極にあるのがまさに市場株価なのだと思います。

下の記事も「株式の公正な価額とは何か?」という問いについて考えさせられる記事です。

ある株式会社の発行済の全株式が競り(オークション)に出された、とのことです。

「株式の公正な価額とは何か?」という問いに絶対的な答えはないのなら、

結局のところ、株式の価額は売り手と買い手との間で決めるしかない、という言い方もできるのだと思います。

相対による株式譲渡価額の交渉であれ、競り(オークション)形式による株式譲渡価額の決定であれ、

売り手と買い手との間で決まった株式の譲渡価額が株式の公正な価額だ、という言い方はできるのかもしれません。

ただ、この記事の場合は、破産手続きの最中の株式会社の株式の譲渡の話をしているようです。

一般的な話をしますと、破産手続きに入った時点で、株式会社の議決権の行使は法律的に停止・禁止されるはずです。

また、破産手続きとなりますと、そのまま会社は清算ということになろうかと思います。

つまり、株式はそのまま紙くずになり、株主は何もしない・できないで終わるという法手続きだと思います。

仮に会社に残余財産があるとしても、破産手続きの中では、株主は残余財産分配請求権者という一債権者という位置付けになり、

残余財産の分配に関しては議決権(行使)は全く関係がない(議決権行使できない、残余財産は機械的に分配される)状態になると思います。

残余財産目当てに破産手続き中の株式会社の株式を取得するということは理屈ではあり得ないとは言えないかもしれませんが、

より一般論の話をしますと、法律的に議決権行使ができないという時点で、その株式の価値はないも同然だ、と言わねばならないでしょう。

それから、先ほど「元来株式会社ではそもそも現金以外の物は保有しないものだ」と書きましたが、

この考え方は(ある意味当然かもしれませんが)明治三十二年商法における会社制度を思い起こさせるものがあると思います。

明治三十二年商法における会社制度に関連した議論になりますが、以下のような記事がありました。

2015年2月17日(火)日本経済新聞

本社機能 熊本に設置 登記上は鹿児島で調整 肥後・鹿児島銀持ち株会社 「対等」に配慮

(記事)

2015年2月18日(水)日本経済新聞

本社の所在地で綱引き 本店は鹿児島 苦肉の妥協案

統合へ14子会社集約 国際業務強化へ専門銀行設立も 肥後銀・鹿児島銀が検討

(記事)

熊本県が拠点の株式会社と鹿児島県が拠点の株式会社2社が経営統合を行う計画であるわけですが、

登記上の本店は鹿児島市とし、営業上の本店は熊本市とする、という調整を2社で行っている、とのことです。

しかし、単純に考えても、これはおかしいでしょう。

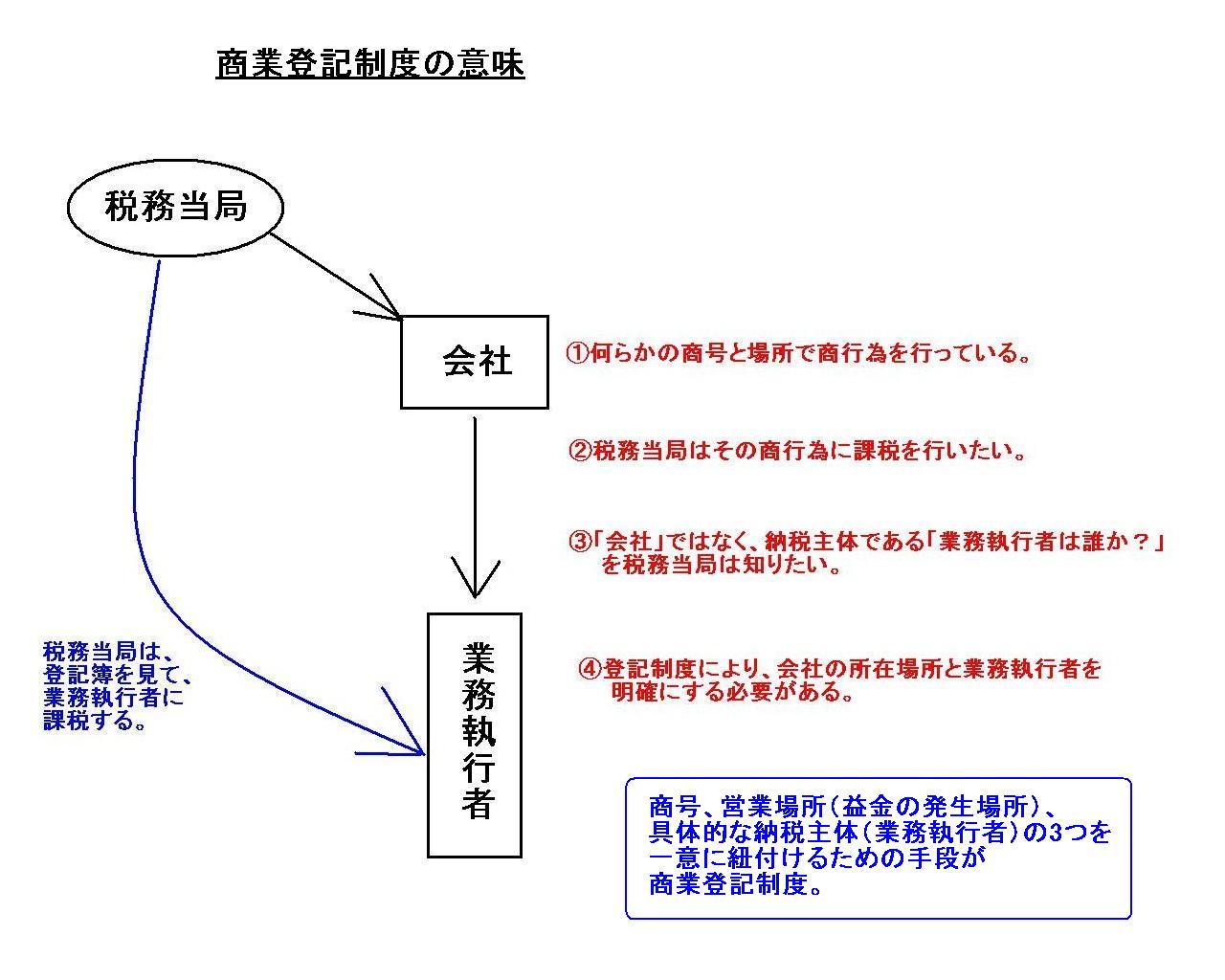

登記というのは法人を定義しているものです。

営業上の本店は登記上の本店とは別です、などと言うのなら、そもそも登記の意味が全くないわけです。

むしろ、営業上の本店を定義し明確化するために登記を行うのではないでしょうか。

また、上記の論理立てから同じ様な筋道で導けることかと思いますが、

そもそも「営業を行っている場所」を定義しているのが登記であるわけです。

当然、営業を行う上での「商号」も登記により定義するわけです。

そもそも「営業を行っている場所」を定義しているのが登記、それはつまり、

「営業を行っている場所」毎に登記をしなければならない、という考え方につながってくるわけです。

また、商取引上の混乱や誤認を避けるため、当然同一の商号の登記はできないであろうと考えられます。

それはつまり、会社に(当世でいうところの)「支店」などはない、ということを意味するでしょう。

ただ、「○○会社××支店」という商号を営業場所(当世でいう支店に近い位置づけのもの)毎に登記することはできるとは思いますが。

結論だけ書きますと、明治三十二年商法における会社制度では、当世でいういわゆる「支店」は開設できなかったであろうと思います。

その理由は、支店の開設を商法上認めてしまうと、課税関係が明確ではなくなってしまうからだと思います。

営業場所が複数になりますと、税務当局としては、益金の発生を捕捉するのが難しくなってしまいます。

ですので、税務当局としては、登記された営業場所毎に益金を捕捉するようにしたのだと思います。

明治三十二年商法では支店の開設は認められていなかったのではないかと思いますが、その理由は、実は所得税法だったのです。

「税務当局は登記簿を参照して業務執行者に課税をする」ということの概念図を書いてみました。

業務執行者が勝手に商号を用いて商行為を行うと誰に帰属している益金か分からなくなります。

商号と営業場所と業務執行者は登記して明確化するように、ということではないかと思います。

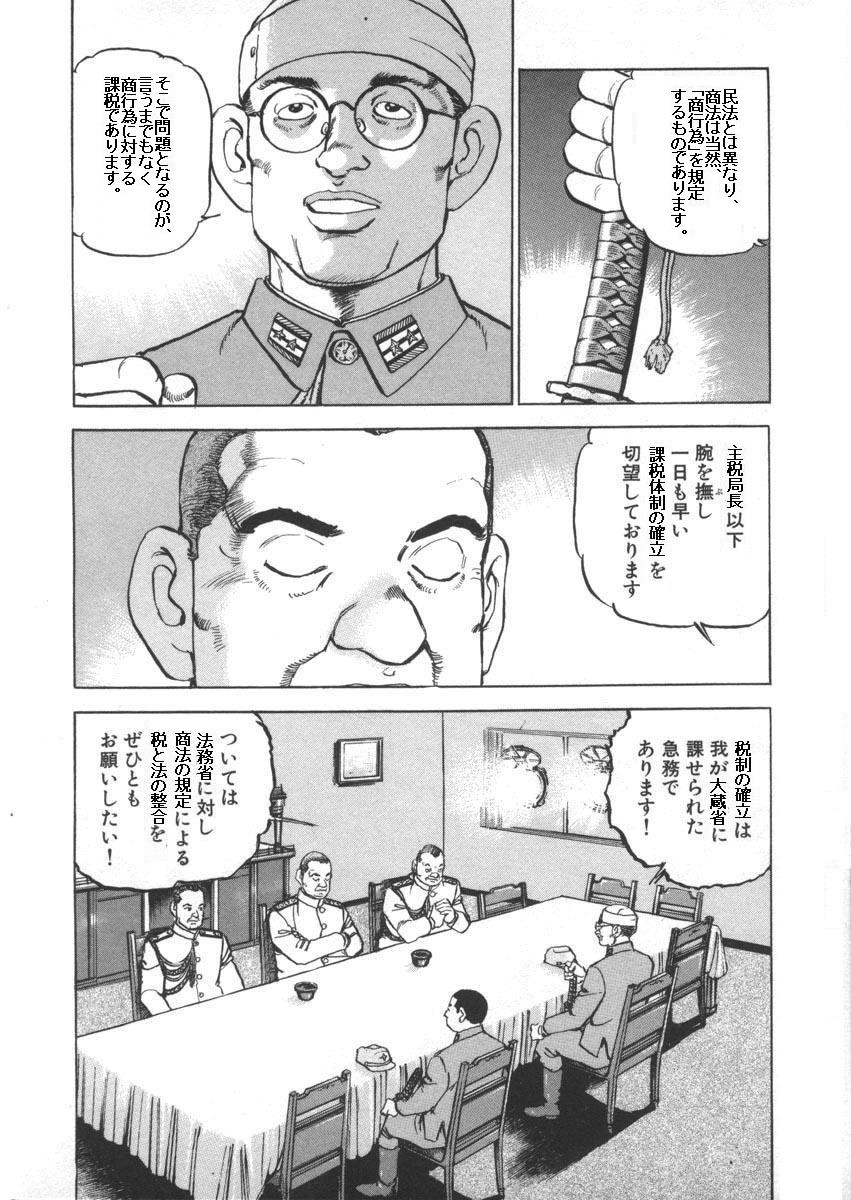

1897年(明治三十年)夏、法務省―

「支店開設は所得税法違反」

その1

「支店開設は所得税法違反」

その2

「支店開設は所得税法違反」

その3

「支店開設は所得税法違反」

その4

「支店開設は所得税法違反」

その5

「支店開設は所得税法違反」

その6

「支店開設は所得税法違反」

その7

株主は他の株主と同じ価額で株式を引き受けるべきなのだから、株式発行価額は常に同じでなければならない、

という考え方もあります。

It is true that the fair value of a stock is unclear but its voting right is defintely the very center of the interests.

株式の価額は不明確な部分があるのは確かですが、議決権は間違いなく利益・権利のど真ん中にあるものなのです。

The very reason why a branch of a company nor a brabch of a natural person is

never permitted by the Commercial Code is

the income tax law.

商法上会社の支店も自然人の支店も認められていない理由は、まさに所得税法なのです。

商法の各規定の背景には所得税法があることが多いのです。

For whom is the commercial registry made?

誰のために商業登記はなされるのか?

Just as the proverb "Circumstances alter cases", the income tax law should alter the Commercial Code.

「事情によっては話が違ってくる」という諺があるように、所得税法は商法を変えねばならないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}