2015年9月24日(木)

2015年9月24日(木)日本経済新聞

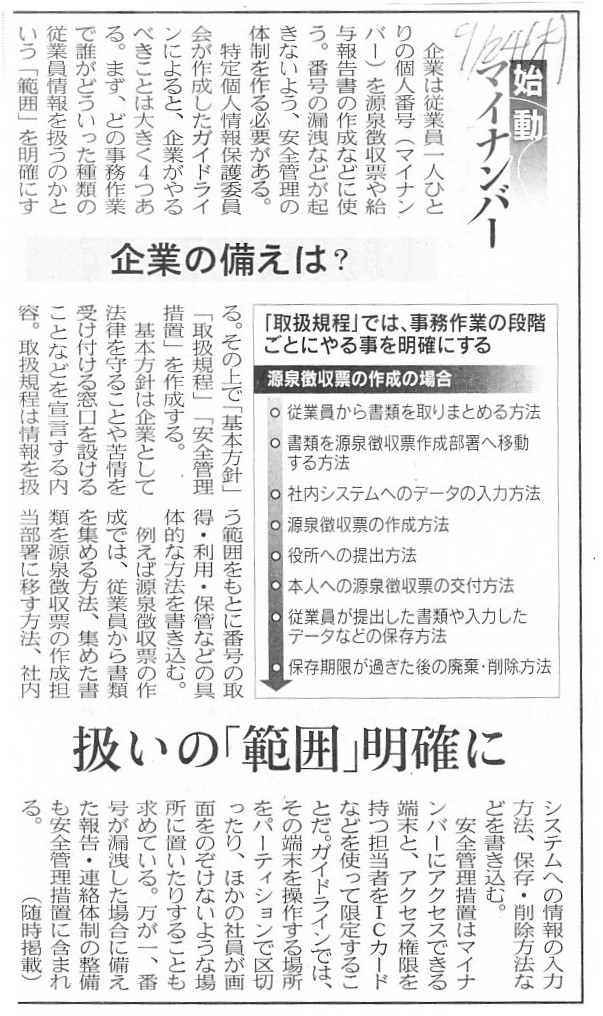

始動 マイナンバー

企業の備えは? 扱いの「範囲」明確に

(記事)

2015年3月16日(月)日本経済新聞

司法取引導入 企業に戸惑い 情報提供競う混乱

(記事)

2015年5月20日(水)日本経済新聞

刑訴法改正案が審議入り 「司法取引」新設など柱

(記事)

【コメント】

刑事訴追の恐れありますのでというのは冗談で、司法取引の詳しい仕組みについては分かりませんので、コメントは控えさせていただきます。

ただ、2015年3月16日(月)の記事を読んでいて、あれと思った点があります。

記事よりますと、このたび導入が予定されている司法取引制度では、

>適用される犯罪は詐欺、横領、独占禁止法違反、金融商品取引法違反などに限定される見通し。

>容疑者などと検察官の合意と、弁護人の同意が必要になる。

とのことです。

それで、あれと思った点というのは、記事の最後に、

>司法取引では容疑者が貴重な情報を提供できると思っても、検察官が合意しなければ成立しない。

と書かれてある点です。

一言で言えば、検察官が司法取引に応じるかどうかは、容疑者からの情報を聞いてからになるのではないか、と思ったのです。

検察官からすると、貴重な情報かどうかは容疑者から実際に聞き出してみないと分からないわけです。

また、容疑者からすると、司法取引に応じてくれる約束をしてくれないと、怖くて貴重な情報を話せないわけです。

容疑者が貴重な情報を話す分話して、検察官は司法取引に応じないとなりますと、容疑者は完全にはしごを外された形になるわけです。

ゲーム理論でこのような議論があるのかどうかは分かりませんが、

容疑者からすると、貴重な情報を話した方が有利なのか話さない方が有利なのか分からないのではないか、と思います。

かと言って、検察官からすると、聞いてもいないのに司法取引に応じるとは安請け合いはできないわけです。

また、極端な話をすると、容疑者が話した情報は本当は貴重な情報だったのだが、

検察官が「その情報は既に調べはついている内容だから、我々には貴重な情報ではないので、やはり司法取引には応じられない。」

と嘘をつく恐れだってあるわけです。

自分がこれから話す情報が検察官にとって貴重な情報かどうかは、容疑者にも分からないのです。

自分が話す前は検察官は実はその情報を知らなかったということは、容疑者は証明できないわけです。

司法取引には、検察官も簡単に応じるとは言えませんし、容疑者の側も白状すれば大丈夫だとは簡単には思えないわけです。

話を聞く・話をする前の段階では、両者とも合意の行いようがないのではないでしょうか。

これでは、司法取引など、実際には全く機能しないのではないでしょうか。

「この情報を話したらこれだけ刑罰を軽くしてやる。」というふうに、容疑者が話す情報を検察官が細かく指定するとしたら、

限定的な場面であれば司法取引のようなことも考えられるかもしれませんが。

ただ、検察としては、そのような海老で鯛を釣るような手段で情報を得るというのは、捜査機関としては本来おかしいと思います。

「田舎の母さん泣いているぞ。」が本当なのであって、「罪を軽くしてやるから。」というのはおかしいと思います。

そもそもの話をすれば、刑罰というのは、罪のみによって決まるものだと思います。

ですから、何か情報を話したら刑罰が軽くなるというのは、法理的にはおかしな考え方だと思います。

そして、この点について他の言い方をすると、結局、罪を確定させる手段が捜査なのではないでしょうか。

それなのに、罪を軽くすることを条件に情報を聞き出すというのは、捜査という観点から言えばどこか本末転倒ではないでしょうか。

On the criminal law theory, a penalty is determined only by a crime itself, not by the conduct after the crime.

刑法理論上は、刑罰は罪そのもののみによって決まるのです。罪を犯した後の行動で決まるものではありません。

A penalty is determined only by a crime itself. A penalty is not determined by a behavior after the crime.

刑罰は罪そのもののみによって決まります。罪を犯した後の行動で刑罰が決まるわけではありません。

A crime is visible. But, circumstances are invisible.

犯した罪は目に見えます。しかし、情状は目に見えないのです。

Everyone has his circumstances.

誰にだって情状はあります。

Extenuating his circumstances tends to tempt him to a crime.

It will have

innumerable harmful effects without doing any good at all, as well as on a

possible criminal himself.

情状酌量を行ったりするから、人は犯罪へと走ってしまうのです。

情状酌量は百害あって一利なしなのです。犯罪を犯かそうとする人その人にとってもです。

No one is a saint,

but the situation that all he can do is endure makes

him endure.

この世に聖人君子などはいません。

しかし、人は、我慢するしかないとなったら我慢するものなのです。

2015年2月20日

東洋エンジニアリング株式会社

固定資産の一部譲渡および 連結子会社(特定子会社)の異動を伴う株式譲渡による

特別利益および特別損失の計上に関するお知らせ

ttp://www.toyo-eng.com/jp/ja/ir/library/timely/pdf/20150220.pdf

2015年3月19日

東洋エンジニアリング株式会社

(開示事項の経過) 固定資産の一部譲渡

及び

連結子会社(特定子会社)の異動を伴う株式譲渡による 特別利益および特別損失の計上に関するお知らせ

ttp://www.toyo-eng.com/jp/ja/ir/library/timely/pdf/20150319.pdf

↓

2015年5月14日

東洋エンジニアリング株式会社

平成27年3月期

決算短信〔日本基準〕(連結)

ttp://www.toyo-eng.com/jp/ja/ir/library/account/pdf/2014_4Q.pdf

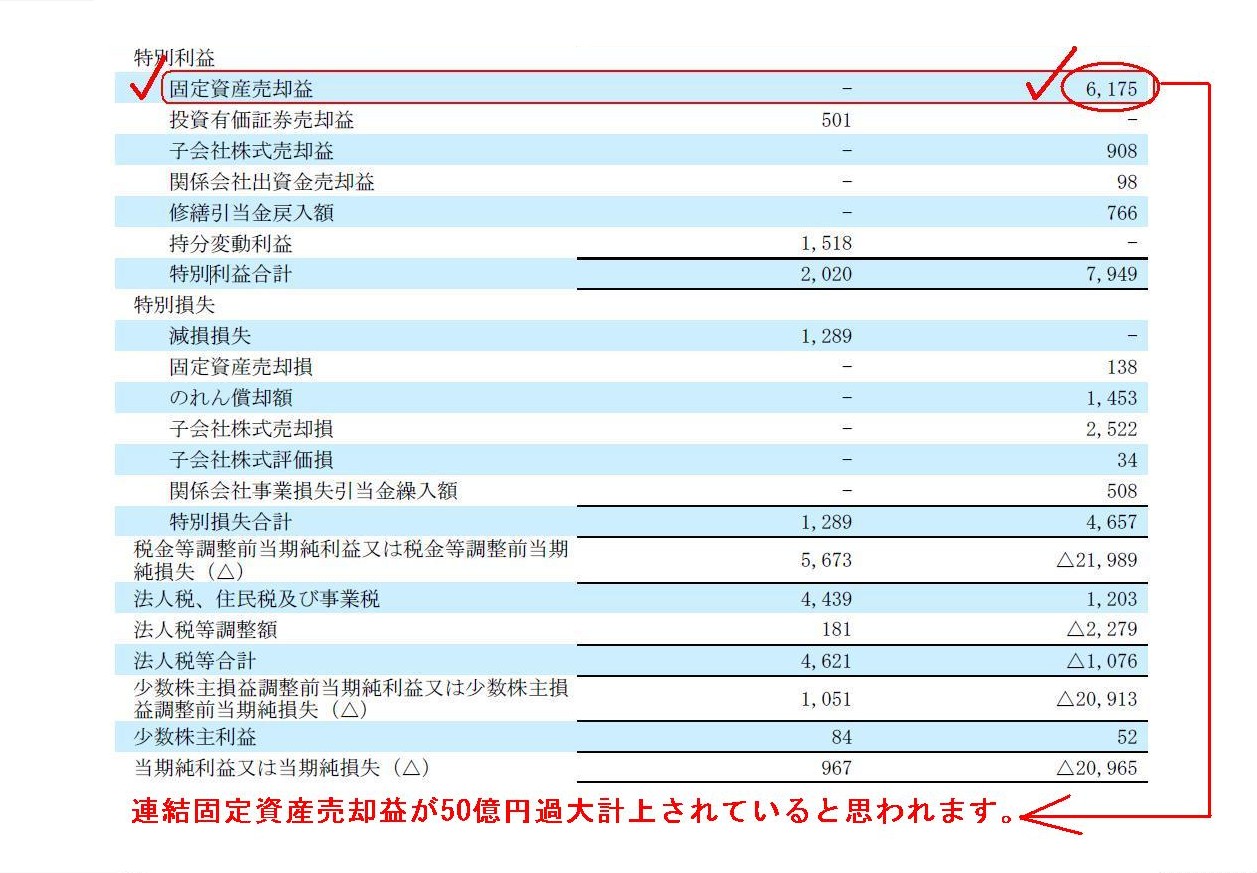

連結損益計算書

特別利益の項目以下

(14/27ページ)

それから、2015年2月20日に東洋エンジニアリング株式会社が発表したプレスリリースには、

このたびの一連の資産売却に関する契約締結及び日程について、

>5.日 程

>(1) 取締役会決議日 平成27 年2 月20 日

>(2) 契約締結日 平成27 年2 月20

日

>(3) 契約発効日、物件引渡期日、代金決済 平成27 年3 月19 日(予定)

と書かれています(3/3ページ)。

気になったのは、「契約締結日」は「2015年2月20日」なのに、「契約発効日」は「2015年3月19日」となっている点です。

単純に考えて、「契約発効日」は「契約締結日」と同じ「2015年2月20日」ではないかと思います。

そうでないと、「契約は締結したが有効ではない契約だ。」と言っているようなものでしょう。

契約自体は締結と同時に効力を持つものなのではないでしょうか。

ただ単に、物件引渡期日や代金決済日が「2015年3月19日」であるというだけでしょう。

契約が締結と同時に効力を持たないならば、契約を締結する意味がないのではないでしょうか。

契約締結後に契約内容を履行しなかったら、それは契約違反といったり債務不履行といったりするのではないでしょうか。

契約を締結したということはこの場合、

物件を期日に引き渡す約束をしたということですし、代金を期日に支払う約束をしたということでしょう。

その約束が効力を持たないという考え方はないでしょう。

例えば、株主総会で配当を支払う株主総会決議を取るかと思いますが、株主総会決議日と配当の支払日が異なる場合があります。

この場合、配当の支払日のことを「配当支払いの効力発生日」と言ったりするかと思いますが、

「配当を支払う株主総会決議」は株主総会決議日以降有効であるわけです。

「配当を支払う株主総会決議」は、株主総会で決議を取ると同時に効力を発生するわけです。

「配当を支払う株主総会決議」は配当の支払日に効力を発生するとは言わないでしょう。

考え方はそれと同じではないでしょうか。

そういう意味では、「配当支払いの効力発生日」という言い方は少しだけおかしいのかもしれません。

「配当を期日に支払う」という事柄については株主総会決議と同時に既に効力を発生しているものであり、

配当を支払う日になると、ただ単に「その期日が到来した。」、というだけではないでしょうか。

契約の効力(物件引渡しや代金決済や配当支払いなど)自体は、契約締結と同時に発生すると考えるのだと思います。

株主総会決議(事項)も、会社と株主総会との間のれっきとした契約だ、と言えるでしょう。

元祖会計理論では、契約(将来の約束)という考え方自体をしなかったと思います。

取引には、今行うか、今は行わないか、という線引きしかなかったのです。

法理的には、行為に関する債権債務関係すら元祖会計理論は度外視していた、と言っていいと思います。

確かに、現実のことを考えると、下準備や交渉を行うことはありますから、当事者間で内々に将来の取引を約束するということは

あるわけですが、結局、法律で線を引けるのは、取引を行ったか行っていないか、しかないのだと思います。

金銭に関する債権債務関係であろうが行為に関する債権債務関係であろうが、

債権債務関係が生じること自体を元祖会計理論では考えないのだと思います。

現行民法では、「申込み」と「承諾」という概念でもって「お互いの意思表示の合致」を捉えているわけですが、

それはいつ時点の「申込み」と「承諾」なのかと言えば、法理的には「取引実施時点」の「申込み」と「承諾」なのです。

将来に行う取引について「申込み」と「承諾」を行うことは元来はないのだと思います。

確かに、現実には、将来に行う取引について「申込み」と「承諾」を行うわけですし、

それがいわゆる契約を締結する(合意に基づいて将来の約束をする)ということでしょうが、

民法理上は、まさに今行う取引について「申込み」を行い「承諾」を行う、ということだと思います。

要するに、民法理上は、「申込み」や「承諾」と、その取引を行うこととは同時だ、という考え方になるのだと思います。

昨日のコメントでも書きましたが、2015年9月16日(水)

のコメントで、元祖会計理論の考え方に関して、

元祖会計理論のキーワードは「process、プロセス(経過・加工・貯蔵)」になるのかもしれない、と書きました。

2015年9月16日(水)

http://citizen.nobody.jp/html/201509/20150916.html

この時の考え方を応用するといいますか、むしろ同じような考え方で取引を捉えると私が何を言いたいか分かると思います。

要するに、「申込み」や「承諾」と、「取引の実施」が同時だからこそ「その取引に関しお互いの意思が合致している」と言える、

という見方になるのだと思います。

時間が異なると、「申込み」や「承諾」を行った時のお互いの意思と、

「取引実施時のお互いの意思」とが合致していると見なせなくなる、ということだと思います。

2015年9月16日(水)

のコメントでは、仕入と譲渡のタイミングがずれると取得価額が時価ではなくなる、

という書き方をしました(後払いだと代金支払い時には既にその目的物の価額はその価額ではなくなっているという見方になる)が、

「申込み」や「承諾」のタイミングと取引を行うタイミングとがずれると、お互いの意思が言わば”時価”ではなくなる、

すなわち、取引を行う時には取引を行う時点のお互いの意思表示が合致していなければならない

(過去の時点の意思表示の合致ではダメ)、という考え方になるわけです。

「申込み」や「承諾」も言わば”時価”でなければならない、すなわち、

「申込み」や「承諾」は取引時の「申込み」や「承諾」でなければならない、という考え方になるわけです。

「申込み」や「承諾」も「one-time」だ、と捉えればいいと思います。

将来に行う取引について「申込み」と「承諾」を行うという考え方自体が法理上はない、と言っていいと思います。

もちろん、現実には、将来に行う取引について「申込み」と「承諾」を行うことで、日々の日常生活なども成り立っているわけですが、

法理的な考え方を言えば、「申込み」と「承諾」を行うのはまさに取引を行う時だ、となるわけです。

そうでないと、「その時の意思ではない。」という考え方になるわけです(「取引時の意思に基づいて取引を行う」と考える)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}