2015年9月16日(水)

2015年9月16日(水)日本経済新聞

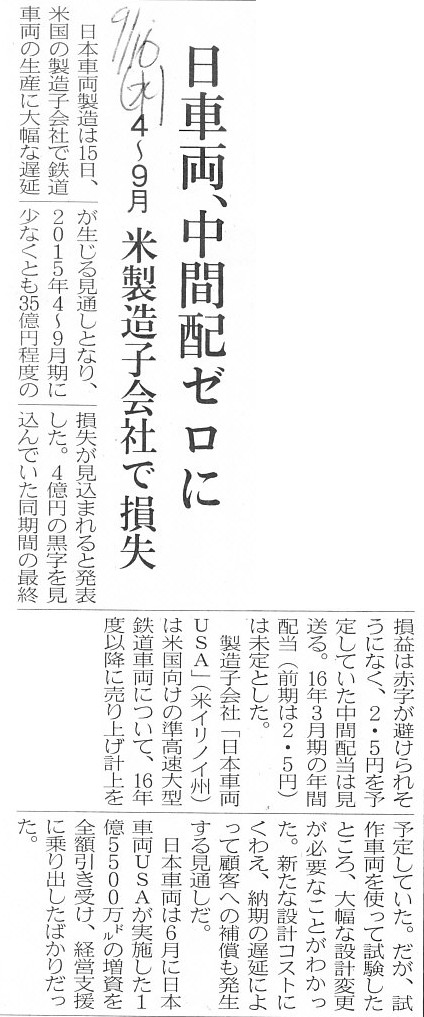

日車両、中間配ゼロに 4~9月 米製造子会社で損失

(記事)

2015年5月22日(金)日本経済新聞

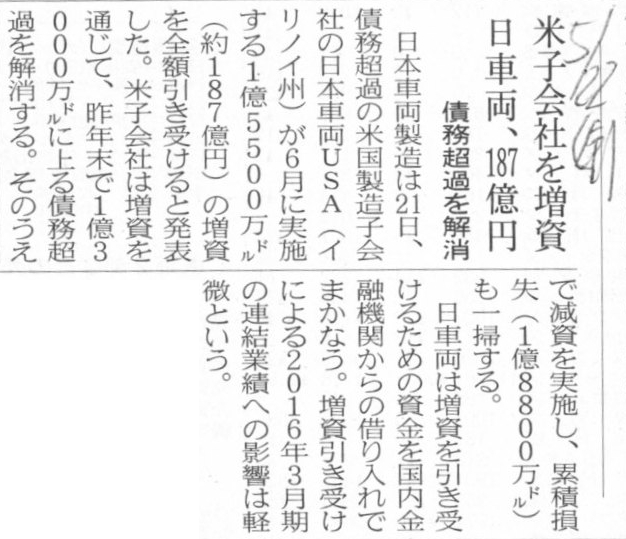

米子会社を増資 日車両、187億円 債務超過を解消

(記事)

2015年9月15日

日本車輌製造株式会社

米国工場における製造工程の遅延の発生および配当予想の修正に関するお知らせ

ttp://www.n-sharyo.co.jp/finance/irinfo20150915.pdf

2015年5月21日

日本車輌製造株式会社

連結子会社の増資・減資、当社による増資資金の借入、および増資に関連する特別利益・特別損失発生に関するお知らせ

ttp://www.n-sharyo.co.jp/finance/irinfo20150521-2.pdf

2015年3月23日

日本車輌製造株式会社

連結子会社に関する損失の発生および業績予想の修正並びに配当予想の修正(無配)に関するお知らせ

ttp://www.n-sharyo.co.jp/finance/irinfo20150323.pdf

【コメント】

明治三十二年当時のことを考えてみましょう。

以下、私個人の独自解釈ではありますが、明治三十二年所得税法を中心に考えてみましょう。

製造業のことを考えてみますと、当然のことながら、製造に一定の時間がかかるわけです。

法理的に考えてみると、「将来何かをする約束」などというものはないのだとすると、

お客さんがお店に製造依頼(発注)を行い、「将来製造製品の引き渡しを受ける」という約束をする、

ということもまたない、ということになるでしょう。

そうすると、法理的には、製造業を営む商人はいない、ということになると思います。

仮に製造業を営む商人がいると想定してみますと、それは注文を受けて製造を開始する受注生産という形を取るのではなく、

売れるであろうと需要予測を行うだけで製造を事前に行う見込生産(完成品は売れるまで保有する)、

という形を取ることになると思います。

自分が製造した製品を売ってはいけない、という法律はないと思います。

ただ、現代における製造業とは異なり、製造製品の販売が実現しようが実現するまいが、

原材料費や労務費や経費は税法上損金とは認められない、ということになると思います。

以前のコメントでは、製品製造にかかった原材料費だけは販売実現時に税法上損金が認められるのではないか、

と書いたかと思いますが、その時のコメントは間違いだったと思います。

労務費や経費とは異なり、原材料費だけは有体物の取得にかかる費用なものですから、

有体物の取得にかかる費用であれば販売実現時に税法上損金が認められてもおかしくはない、

と思ったのでその時はそのような間違ったコメントを書いてしまいました。

労務費や経費に関しては、明治三十二年当時は税法上概念的にない、ということなのだと思います。

商法上も労務費や経費に関しては度外視しているということだと思います。

ではそうすると、同じ「有体物の取得」に関する現金支出なのに、そして、その有体物の譲渡を行ったのに、

ある場面では税法上損金算入が認められ、別のある場面では税法上損金算入が認められない、

という差異が生じていることになります。

この差異はどう説明付けられるのだろうか、と思っていたわけです。

この差異について考えてみますと、製造業では有体物の加工を行う(生産工程を経る)わけですから、

試作品を作るであったり、削りくずが生じるであったり、半端な部分が材料に生じるであったり、

ということが必然的に起こるわけです。

そうしますと、仮に製造製品を販売しても、少なくとも「仕入れたものとは違う」、ということになるわけです。

仕入れたものを販売したわけではない、だから、税法上原材料の取得原価は損金を構成しない、

という見方・解釈になるように思います。

また、「仕入れたものとは異なるもの」を販売する、という点では、仕入れて一定期間保有したものの販売もまた、

仕入れたものを販売したわけではない、という見方になるのだと思います。

仕入れて一定期間保有した時点で、既に仕入れたものとは異なる、と考えるのだと思います。

逆から言えば、仕入れると同時に販売する場合のみ、目的物の取得原価は税法上損金算入が認められるのだと思います。

仕入れると同時に販売する場合のみ、その有体物(目的物)の時価のタイミングが取得時と譲渡時で一致するわけです。

時価のことを「one-time

price」と私は表現しましたが、

仕入れた次の瞬間には、その有体物(目的物)の価額は取得価額とは異なる、と考えるのだと思います。

だから、一定期間保有した有体物(目的物)や加工を行った有体物(目的物)の取得原価は、

税法上損金として認められないのだと思います。

税法理に沿って概念的に言えば、「『時価』-『時価』」が課税所得額となるわけです。

前者の「時価」とは譲渡価額であり、後者の「時価」とは取得価額であるわけですが、

所得が発生したタイミングという観点から言えば、当然譲渡時における実現した収益がタイミングの基準・主、であるわけです。

すなわち、後者の「時価」が不明確である場合は、税法上は損金として認めない、という考え方になるのだと思います。

他の言い方をすると、後者の「時価」が不明確である場合は、後者の「時価」は0円と見るわけです。

ですので、「『時価』-0円」が課税所得額となるわけです。

後者の「時価」が明確であるのは、取得と同時に譲渡する場合のみです。

それが「時価」の意味です。

「one-time

price」の「time」が一致していなければならないのです。

取得と譲渡とが同じ時点でないと、その有体物(目的物)の仕入値(取得価額)は分からない、と考えるのだと思います。

税法から見ると、一定期間の保有もダメ、加工もダメ、ということになるわけです。

過去の時点の取得原価では、税法上損金として認めるわけにはいかないのです。

今の時点の取得原価でなければ、税法上損金として認めるわけにはいかないのです。

譲渡時点における取得原価、これが税法上取得原価を損金として認める要件なのだと思います。

譲渡時点における取得原価を明確にするためには、譲渡時に取得するしかないのです。

譲渡時に取得する場合のみ、価額が明確だ、という考え方になるのだと思います。

2015年9月5日(土)

のコメントで、「総額表示の例と純額表示の例」の図を描きましたが、この図(総額表示の例)で言えば、

①の商品代金が明確・税法上損金として有効なのは、②の商品引渡・商品代金の受領と同時である場合のみ、と考えるわけです。

2015年9月5日(土)

http://citizen.nobody.jp/html/201509/20150905.html

他の言い方をすると、同一有体物に関する同一時点における「現金収入額-現金支出額」が課税所得額となるわけです。

商取引の目的物(有体物)が異なっていたらなどと考えるのはもちろん論外ですが、

現金の収入と支出のタイミングも同一でなければならないのです。

現金の収入と支出のタイミングが同一である場合のみ、その人がいくら所得を得たかが明確だ、という考え方になるのだと思います。

過去の時点における現金支出では、その時における所得額(換言すれば商人の現金増加額)がいくらか不明だ、

という考え方になるのだと思います。

以下の記述は、明治三十二年所得税法に関する私個人の解釈になりますが。

仕入れた目的物をそのまま譲渡する場合は、その取得原価は税法上損金を構成します。

逆に、購入した後使用した目的物や加工(貯蔵)をした目的物を譲渡する場合は、その取得原価は税法上損金を構成しません。

この議論のキーワードは「プロセス(加工・貯蔵)」になるのかもしれません。

概念的に言えば、目的物の仕入れから譲渡までの時間の経過がゼロである場合は、その取得原価は税法上損金を構成するわけです。

逆に、目的物の購入から譲渡までの時間の経過がゼロより大きい場合は、その取得原価は税法上損金を構成しないのです。

If it were not for liabilities in a stock company, there would not be a

capital deficiency.

A capital deficiency means that there is not capital but

are assets in a stock company.

株式会社に債務がなければ、債務超過もありません。

債務超過とは、資本はないのに資産はある、という意味です。

{kind=link}

{kind=link}