2015年9月23日(水)

2015年9月23日(水)日本経済新聞

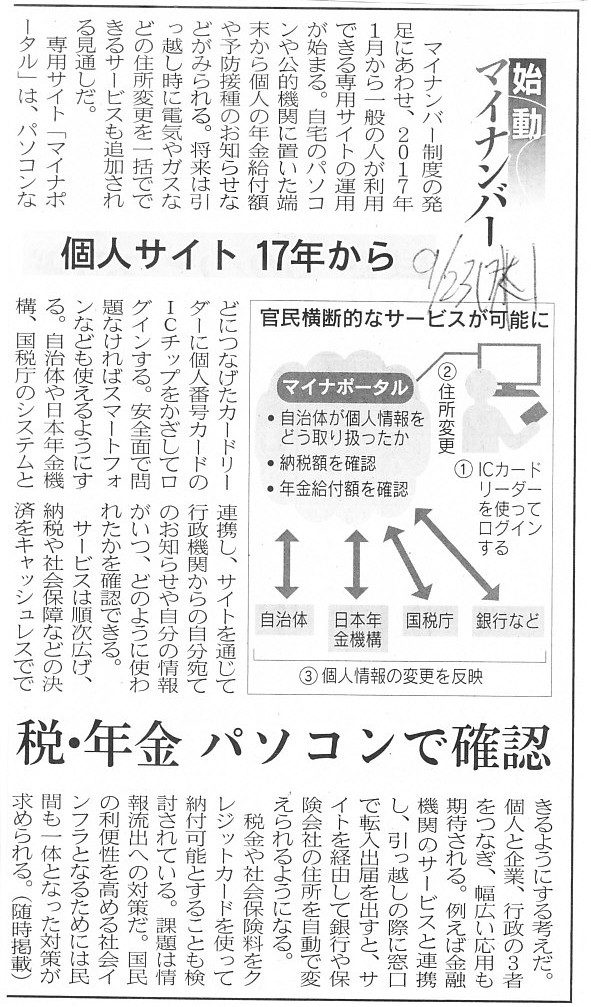

始動 マイナンバー

個人サイト 17年から 税・年金 パソコンで確認

(記事)

2015年4月28日(火)日本経済新聞

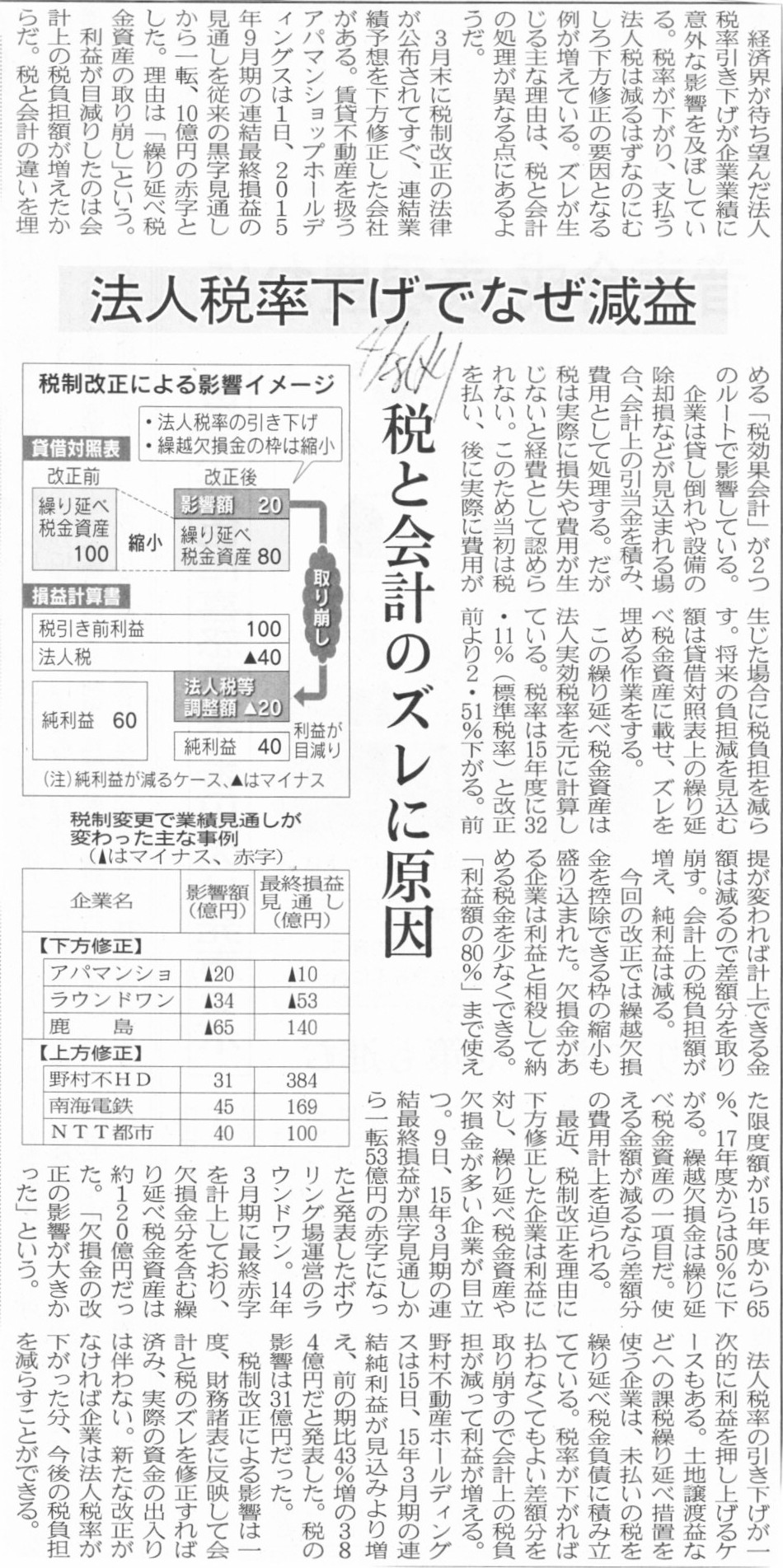

法人税率下げでなぜ減益 税と会計のズレに原因

(記事)

2015年5月27日(水)日本経済新聞

繰り延べ税金資産 計上ルール変更案 企業会計基準案

(記事)

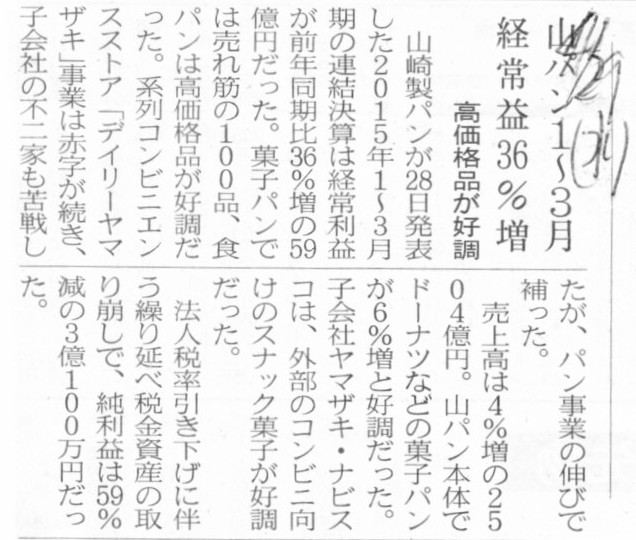

2015年4月29日(水)日本経済新聞

山パン1~3月 経常益36%増 高価格品が好調

(記事)

2015年5月1日(金)日本経済新聞

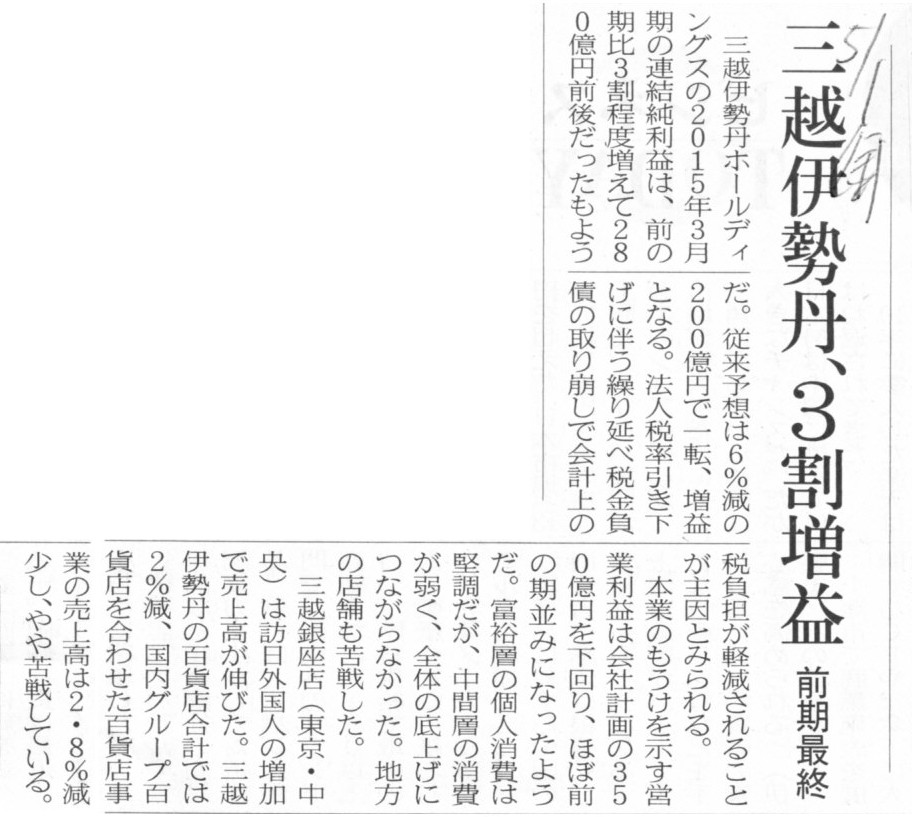

三越伊勢丹、3割増益 前期最終

(記事)

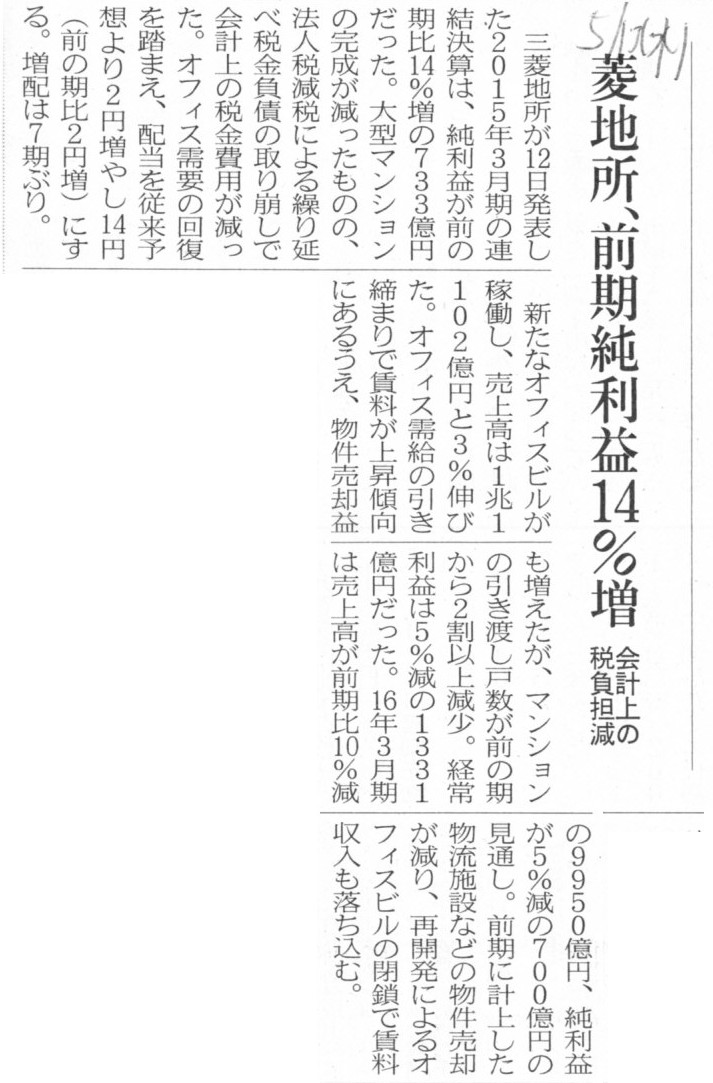

2015年5月13日(水)日本経済新聞

菱地所、前期純利益14%増 会計上の税負担減

(記事)

繰延税金資産(=法人税等調整額) = 一時差異×法人税率

であるわけです。

この右辺の、法人税率が税制改正の結果小さくなったために、計上するべき繰延税金資産の金額が小さくなったのです。

繰延税金資産の新旧の差額は取り崩す(会計上費用計上する)しかありません。

したがって、記事では、法人税率が低くなったから当期純利益が減少する、と書かれてあるわけです。

この議論のポイントは、「繰延税金資産を当期に取り崩さなければならなくなった理由は、一時差異が小さくなったからではない。」

という点になると思います。

なぜならば、過年度に損金算入されなかった企業会計上の費用は既に計上してしまっていますし、

その企業会計上の費用がその後損金算入されていく金額自体は、法人税率の大小には無関係だからです。

要するに、一時差異というのは、純粋に企業会計と税務会計との間の「タイミングのズレ」に過ぎないわけです。

法人税率は課税所得額そのものには無関係、という言い方をすれば分かるでしょうか。

過年度に損金算入されないまま計上された企業会計上の費用は、法人税率の変動とは無関係に、

その後順次全額が損金算入されていきます。

一時差異の金額自体は全く変わっていないのです。

一時差異の金額は変わっていないが、法人税率が小さくなったため、法人税等調整額を再調整しなければならなくなってしまった、

と理解すればよいと思います。

繰延税金資産(法人税等調整額)は、あくまで法人税額の部分のみを調整するものです。

一時差異が課税所得額の時間的なズレ(差異)を表しているわけです。

ですので、法人税率が変動すると、繰延税金資産の金額も変動するのです。

適用される法人税率が小さくなると当期純利益が減少する、と聞くと確かに感覚的にはおかしいと感じると思います。

それは結局のところ、極端な言い方をすれば、実は「繰延税金資産の金額は確定していない。」という言い方になると思います。

繰延税金資産の金額は確定していないということは、当期純利益の金額も確定していない、ということです。

繰延税金資産の金額を確定させるためには、

①将来十分な益金を必ず計上できる。

②法人税率は今後とも一切変動しない。

という2つの条件が満たされている必要があります。

本来確定という言葉は、「過去」の話だからこそ金額を確定できるわけですから、

「将来の条件」を基に確定という言葉を使うのは間違いであると思いますが、

ここでは確定という言葉を非常に広い意味に捉えてみました。

いずれにせよ、上記2つの条件が満たされていれば、繰延税金資産を取り崩すということは起こり得ないわけです。

繰延税金資産を取り崩すと聞きますと、実務上は①の条件が満たされなくなったためであることが多いわけですが、

このたびの事例の場合は、②の条件が満たされなくなったためである、ということになります。

ついで言えば、上記の条件①に関しては、純粋に経営上の問題であると言えるでしょう。

一方、上記の条件②に関しては、経営上の問題であるとは言えないでしょう。

感覚的な話になりますが、経営上の問題ではないのに当期純利益が変動すると聞くとやはり何か少し違和感を感じるように思います。

細かいことを言うと、税率以外の法人税法の定義が改正され、

従来は損金(益金)ではなかったものが損金(益金)と認められるようになったり、

逆に、従来は損金(益金)であったものが損金(益金)と認められなくなったり、

ということが起こりますと、今度は一時差異そのものが変動することになりますから、

結果、繰延税金資産の金額も変動することになります。

ただ、例えば、過年度に計上した企業会計上の費用(計上時は損金として認められていなかったとします)が、

その後の法改正を受けて、次期以降新たに損金として認められるようになるのか、という問題はあるかとは思います。

次期以降新たに損金として認められるようになるとすると、一時差異が変動することになります。

逆に、次期以降は新たに損金として認められはしないのだとすると、一時差異は変動しません(永久差異のまま)。

仮に次期以降新たに損金として認められるようになるとすると、法人税法の遡及適用のようなイメージになると思います。

もしこの考えが正しいとすると、税率以外の法人税法の定義が改正されても、一時差異は変動しない、ということになります。

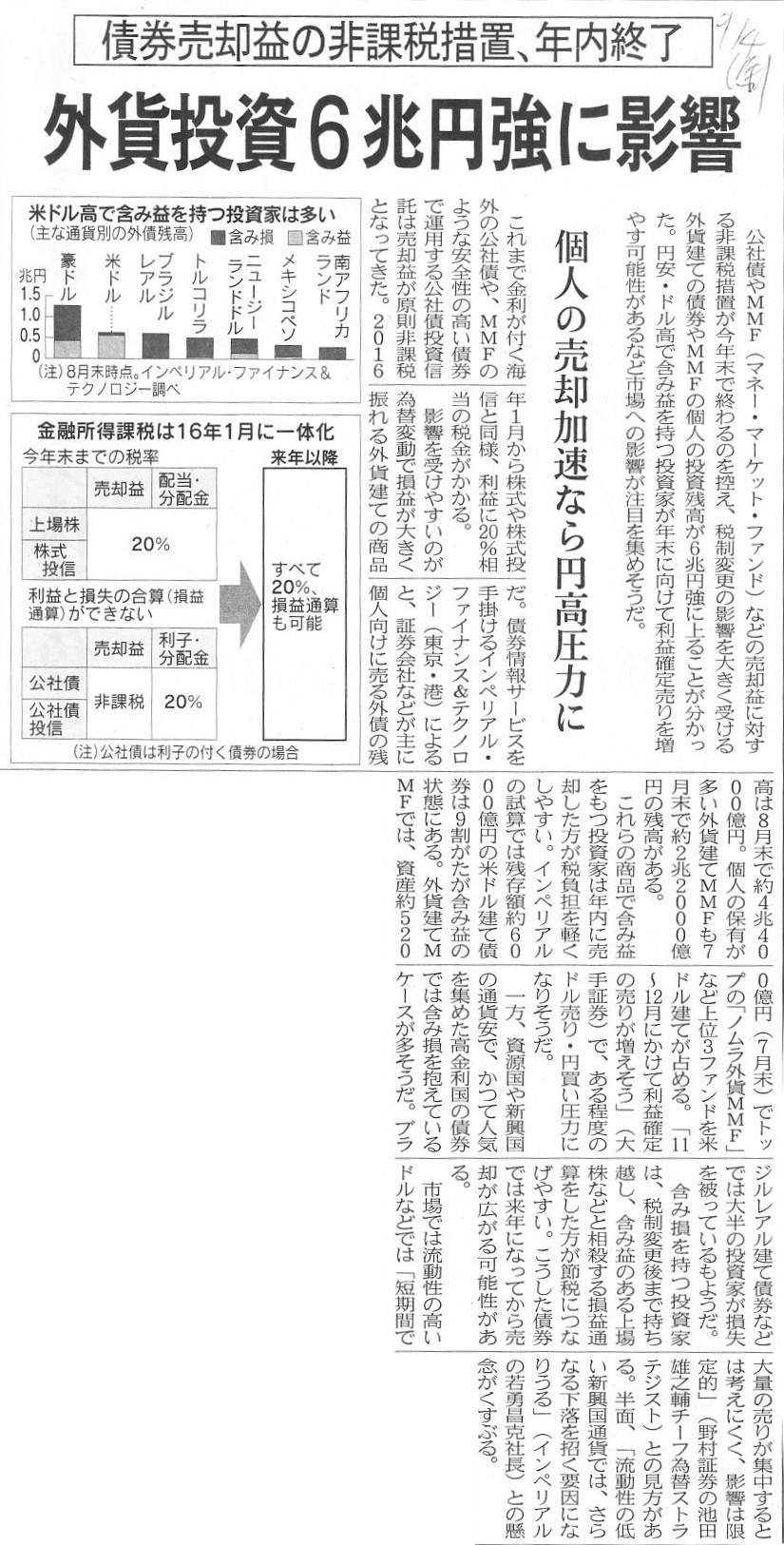

2015年9月4日(金)日本経済新聞

債券売却益の非課税措置、年内終了 外貨投資6兆円強に影響 個人の売却加速なら円高圧力に

(記事)

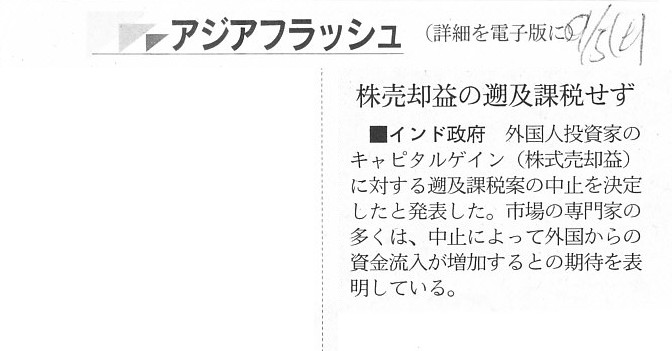

2015年9月5日(土)日本経済新聞

■インド政府 株売却益の遡及課税せず

(記事)

繰延税金資産を計上するということは、法人税法の観点から言えばその費用は計上する必要はなかったということです。

In other words, the amount based on the Corporation Tax Act is stubborn

or rigid

but the one based on other laws and accounting standards is

relatively inclusive.

他の言い方をすれば、法人税法に基づいた金額というのは非常に固いのですが、

他の法律や会計基準に基づいた金額というのは、どちらかと言えば全てを含めた考え方をします。

That the amount based on other laws and accounting standards is not

determined uniquely has both side.

他の法律や会計基準に基づいた金額は一意には決まらないということには、いい面もあれば悪い面もある。

You can tell that the sun will rise from the east tomorrow,

but you

can't tell what the temperature will exactly go up to tomorrow.

明日太陽が東から昇るということは分かります。

しかし、明日気温が正確に何度まで上昇するかは分かりません。

Retroactive application.

遡及適用

From a viewpoint of the creditors' protection, that a cost on the corporate

accounting is recorded

should be "before" or at the latest "as soon as" the

related tax allowance is admitted.

債権者保護の観点から言えば、企業会計上の費用が計上されるのは、

税務上の損金算入が認められる「前」か、どんなに遅くとも認められるのと「同時」でなければなりません。

It means that a tax deferred debt can not be recorded.

つまり、繰延税金負債など計上されるはずがないということです。

The tax effect accounting has the presupposition that the rate of the

Corporatation Tax will not change.

In other words in this point, the fact

that a tax base decreases decreases a temporary difference,

or the fact that

a tax allowance is admitted decreases a temporary difference.

In short, the

change of the rate of the Corporation Tax

is not originally the cause of the

decrease of a temporary difference.

It is a strange story that a temporary

difference decreases although a tax allowance is not admitted.

Whether for

good or for evil, the reversal of a deferred tax asset referred to in these

newspaper articles

is no more than a measure to cope with the new

situation.

Whether for good or for evil, business practices always end up

reacting against the principle of law.

税効果会計は、法人税率は変化しないということを前提にしています。

この点について他の言い方をすれば、課税標準額が減少することが一時差異を減少させる、すなわち、

損金算入が認められることが一時差異を減少させる、ということになります。

要するに、法人税率が変化することは、本来は、一時差異が減少する原因ではない、ということです。

損金算入が認められていないにも関わらず一時差異が減少するというのは、おかしな話なのです。

いい悪いは別にして、これらの新聞記事で述べられている繰延税金資産の取り崩しというのは、

新しい状況に対処するための対応策に過ぎないのです。

いい悪いは別にして、ビジネスの実務はいつも、法理に反する形で反応を行っていくことに終始するのです。

2015年9月16日(水)

http://citizen.nobody.jp/html/201509/20150916.html

この時の考え方を応用するといいますか、むしろ同じような考え方で取引を捉えると私が何を言いたいか分かると思います。

要するに、引渡しと代金の支払いが同時だからこそ同一の取引と言える、という見方になるのだと思います。

時間が異なると、引渡しと代金の支払いとを同一の取引と見なせなくなる、ということだと思います。

2015年9月16日(水)

のコメントでは、仕入と譲渡のタイミングがずれると取得価額が時価ではなくなる、

という書き方をしましたが、「取引を一体的なもの(1つの取引である)」と見なせるか否かという切り口から目的物と代金を見ると、

後払いをしますと、仕入れ(取得)と仕入れ代金(取得代金)とを、そして、売上(譲渡)と売上代金(譲渡代金)とを、

一体的なものとは見なせなくなってしまう、ということなのだと思います。

後払いを行いますと、目的物を無償取得したり無償譲渡した、という見方になるのだと思います。

そして、代金についてはそれぞれ、代金を寄付した、寄付を受け取った、という見方になるのだと思います。

要するに、仕入れ(取得)と仕入れ代金(取得代金)とは、そして、売上(譲渡)と売上代金(譲渡代金)とは、

それぞれ別の取引だ、という見方になるのだと思います。

このように書きますと、以下のような反論がある出てくると思います。

売買契約を締結した上で売買を行っている、商品の引渡し日は○月○日、商品代金の支払日は×月×日だ、と予め明確に定めてある、

だから、商品の引渡しと商品代金の支払いは当然一体的な取引だ(1つの売買取引だ)、と。

確かに、1つの売買契約に基づき取引がなされたわけでしょうし、売買に関する契約書(証書)もお互い持っていることでしょう。

しかし、元祖会計理論では、私的な契約というものを認めなかったのだと思います。

代金を後払いする、すなわち、売り手は金銭債権を持っている、そして、買い手は金銭債務を負っている、

これはすなわち代金の支払い・代金の受け取りに関する私的な契約であるわけです。

元祖会計理論では、行為に関する債権債務関係であろうが金銭に関する債権債務関係であろうが、

私的な契約は一切認めなかったわけです。

元祖会計理論が認めたのは、目的物の引渡しと代金の支払いのみだったわけです。

元祖会計理論はこの一点のみで判断しますから、目的物の引渡しと代金の支払いが同時でない場合は、

それぞれが別の取引だ、という見方になってしまうわけです。

他の言い方をすれば、目的物の引渡しとその代金の支払いが同時である場合のみ、

目的物の所有権と対価とが相互に相手方に異動した(引渡しと支払いとが一体的な取引である)と見なせる、ということだと思います。

目的物の引渡しと代金の支払いが同時でない場合は、目的物は無償譲渡、代金は寄付、という捉え方(別個の取引)になるわけです。

目的物の引渡しと代金の支払いを同時に行うという行為は、純粋に法律のみに基づいて行われる法律行為であるわけですが、

後払いという支払い方法は、金銭に関する債権債務関係を私的な契約によって人工的に作り出されたものであるわけです。

現代会計では、人工的に作り出された金銭に関する債権債務関係という私的な契約を、所与のこととしています(それが掛取引)。

しかし元祖会計理論では、私的な契約を一切認めなかったのです。

元祖会計理論にあったのは、所有権の異動と対価の支払いのみだったのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}