2015年9月2日(月)

2015年9月2日(月)日本経済新聞

つなぐ

アカデミック人材

気鋭の数学者 京大数理研に集う

個性派交わり相乗効果 「雑用させない」環境魅力

(記事)

【コメント】

受験勉強を頑張る中で人生の目標が見つかったので、自分としては幸運な中学高校生活だったと思います。

結局、大学に入ってからは当初の目標は挫折に終わってしまいしたが、幸運なことにその後新しい目標が見つかりました。

そして、その目標を達成できたと思っています。

今まで一生懸命に頑張ってこれてよかったなと思います。

今まで本当に色々ありましたが、振り返ってみると幸せな人生だったなと思います。

I have already attained an objective of my life.

私はもう人生の目標を達成しました。

2015年9月2日(月)日本経済新聞

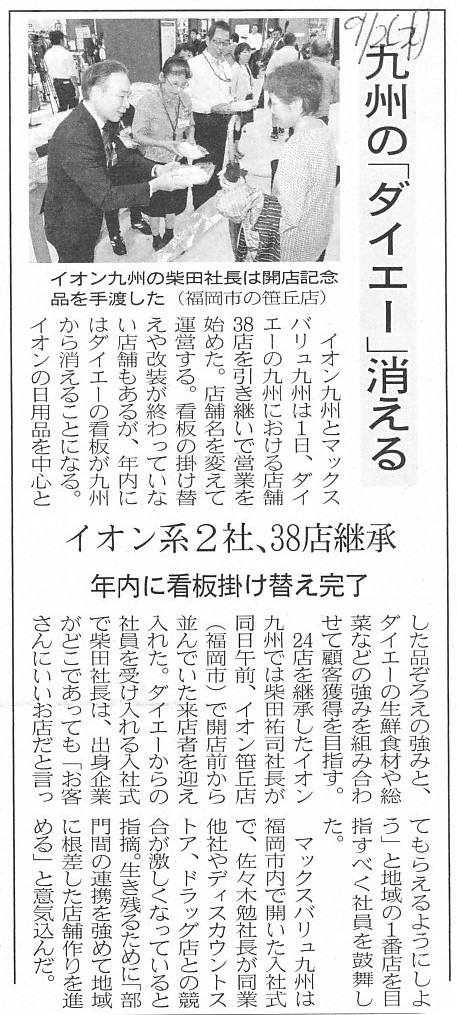

九州の「ダイエー」消える イオン系2社、38店継承 年内に看板掛け替え完了

(記事)

2015年09月01日

09:00

株式会社ダイエー

店舗移管についてのお知らせ

ttp://shop.daiei.co.jp/blog/blog_sp/7ca2c195389fb15261d5ec5f967a9756.do

2015年9月1日

イオン九州株式会社

イオンストア九州株式会社

機構改革及び人事異動について

ttp://aeon-kyushu.info/files/management_news/950/pdf.pdf

2015年8月26日

マックスバリュ九州株式会社

株式会社ダイエーより承継する店舗の営業について

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?

cat=tdnet&sid=1282751&code=3171&ln=ja&disp=simple

2015年8月21日

イオン九州株式会社

イオンストア九州株式会社の事業運営の承継(業務受託)に関する業務委託契約書締結のお知らせ

ttp://aeon-kyushu.info/files/management_news/947/pdf.pdf

2015年9月1日

株式会社TSIホールディングス

投資有価証券売却益(特別利益)の計上に関するお知らせ

ttp://www.tsi-holdings.com/pdf/150901-2.pdf

2015年9月2日(月)日本経済新聞

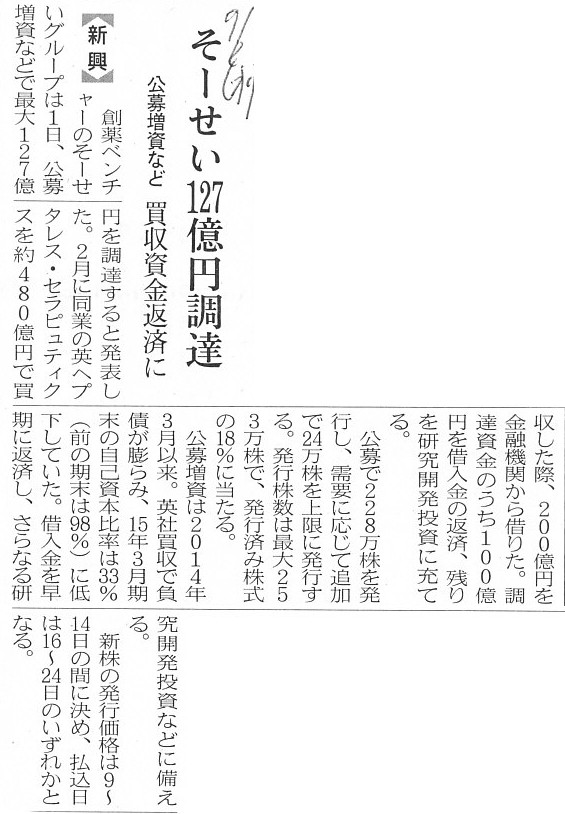

そーせい127億円調達 公募増資など 買収資金返済に

(記事)

2015年9月1日

そーせいグループ株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1283991

2015年9月2日(月)日本経済新聞

大王紙、海外CB300億円 紙おむつなどに積極投資

(記事)

2015年9月1日

大王製紙株式会社

2020年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.daio-paper.co.jp/news/2015/pdf/n270901b.pdf

2015年9月2日

大王製紙株式会社

2020年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.daio-paper.co.jp/news/2015/pdf/n270902.pdf

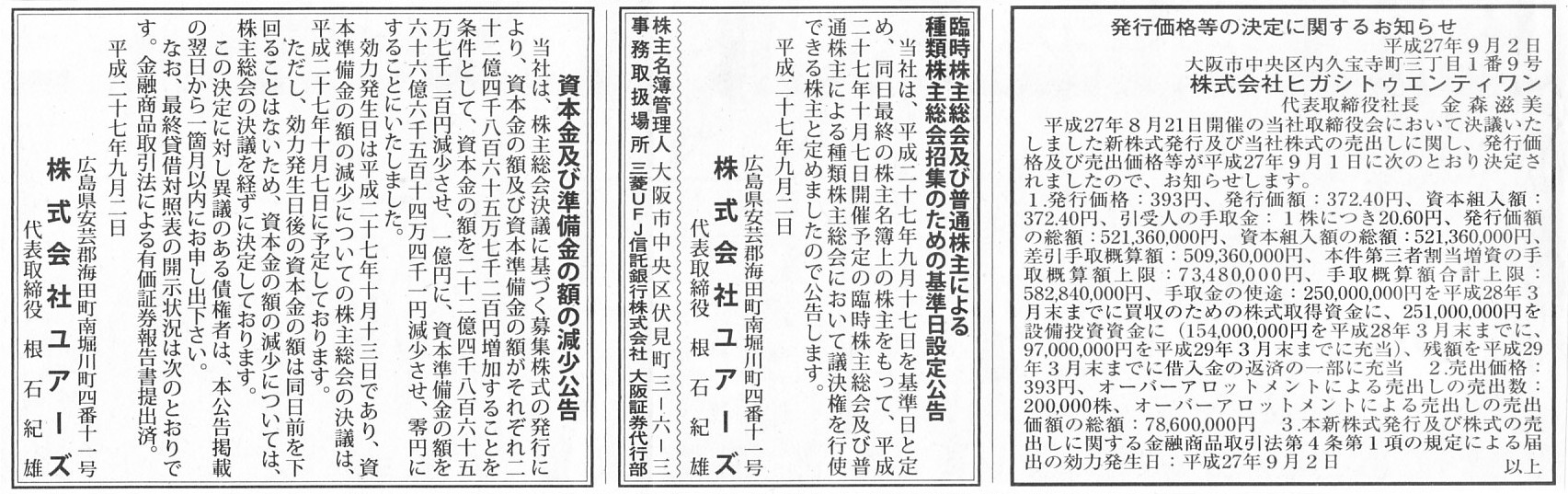

2015年9月2日(月)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社ヒガシトゥエンティワン

臨時株主総会及び普通株主による種類株主総会招集のための基準日設定公告

株式会社ユアーズ

資本金及び準備金の額の減少公告

株式会社ユアーズ

(記事)

【コメント】

株式会社ユアーズの資本金及び準備金の額の減少についてですが、大まかに言うと、

資本金は22億円減少させ22億円増加させるのに対し、資本準備金は66億円減少させ22億円増加させる、という計画であるわけです。

資本金と資本準備金の合計額は、計画されている増減資の結果44億円も減少してしまうわけです。

社内に留保されている会社財産の金額を表すというという意味では、資本金も資本準備金も同じであるわけです。

資本金も資本準備金も、商法理上は減少させてはならない、が答えだと思います。

また、資本金というのは、「株主が払い込んだ金額」を表すわけです。

株式の払い戻しを行うわけではないのに、「株主が払い込んだ金額」が減少する、というのは概念的におかしいのではないでしょうか。

商法理上は、資本金の額が減少するということ自体がおかしいと言わざるを得ないと思います。

2015年9月2日(月)日本経済新聞

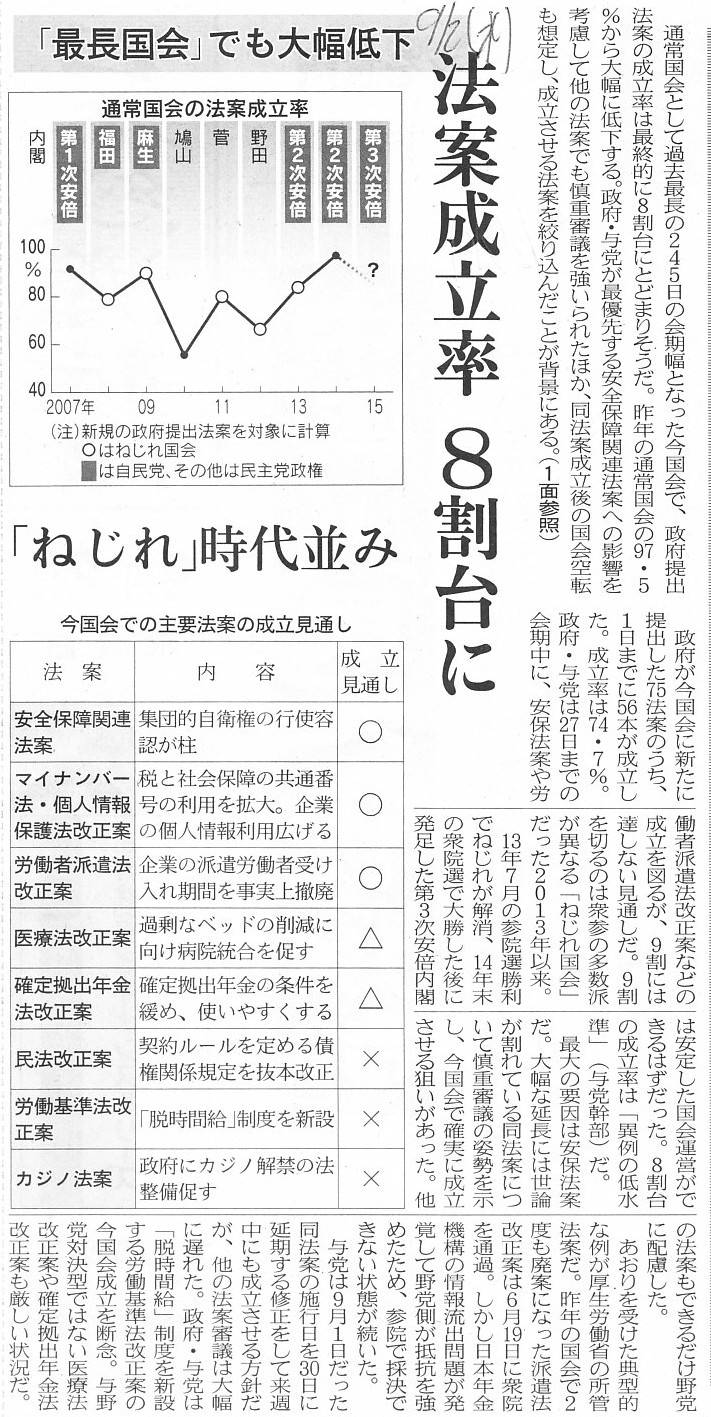

脱時間給法案を断念 民法改正・カジノも 安保の審議優先 政府・与党

(記事)

2015年9月2日(月)日本経済新聞

法案成立率 8割台に 「最長国会」でも大幅低下 「ねじれ」時代並み

(記事)

【コメント】

債権法の大改正は、今国会では見送ることになったようです。

いつから施行されるのだろうか、とは思っていたのですが、当初の予定からは1年遅れるということなのでしょうか。

私は法理の方の話を今後ともするつもりなので、現行法の規定が改正されてもコメント内容には直接的には影響はないのですが。

個人的には、債権法ではなく家族法の方を抜本改正するべきだ、と思っています。

People can only live on the presupposition of current laws.

Seldom is a

law favorable to you enforced.

人は現在の法律を前提に生きていくしかないのだ。

自分に都合のいい法律が施行されることはめったにない。

2015年9月2日(月)日本経済新聞

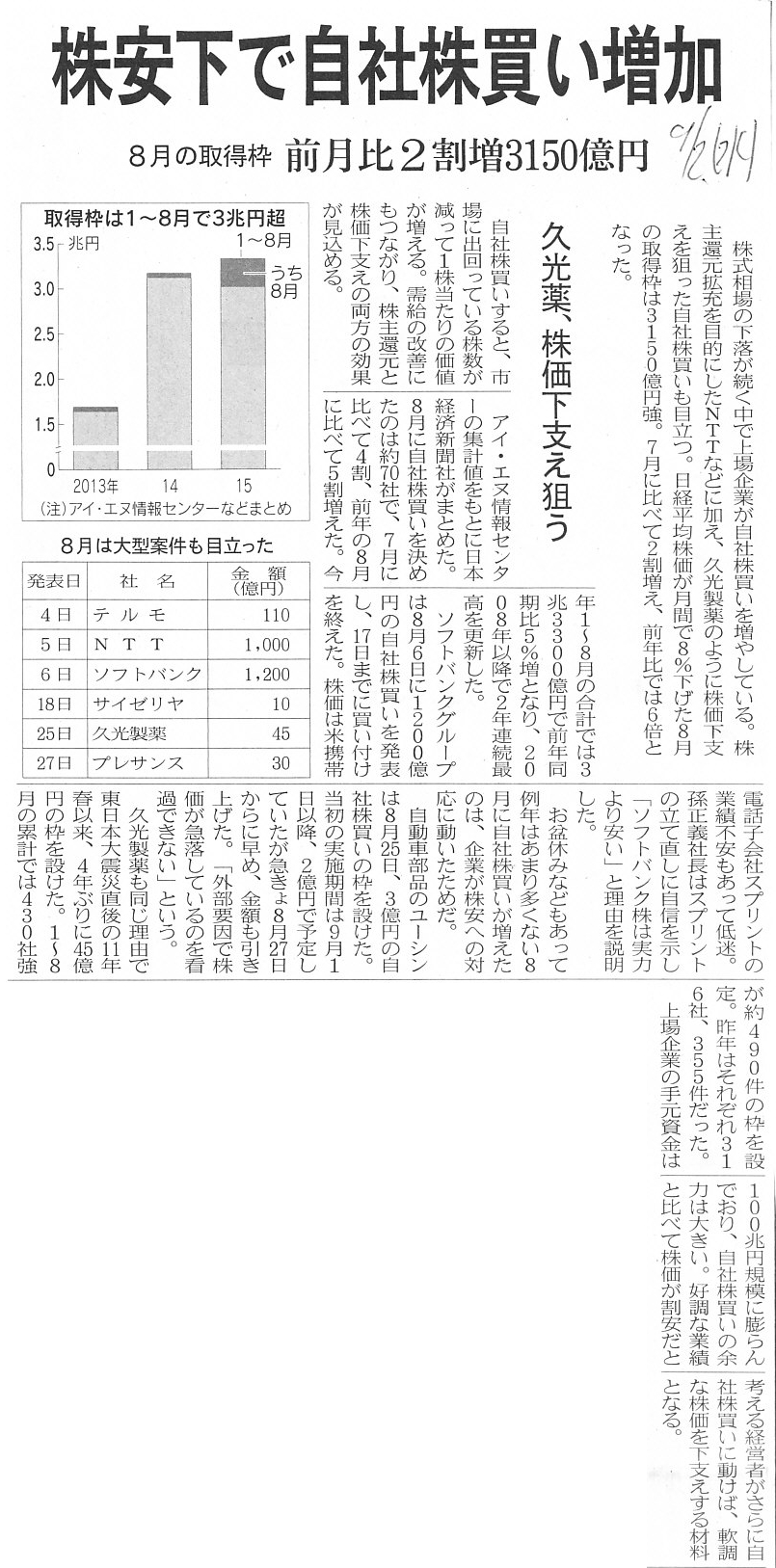

株安下で自社株買い増加 8月取得枠 前月比2割増3150億円 久光薬、株価下支え狙う

(記事)

【コメント】

自社株買い(自己株式の取得)の問題点は昨日書いたばかりですが。

昨日のコメントは、商法理や株式会社の概念から見た問題点になります。

今日は、民法理から見た自社株買い(自己株式の取得)の問題点がふと頭に浮かびました。

それは、売買というのはそもそも所有物の譲渡を指す、という点です。

売買を行うと、売主から買主へ目的物の所有権が移転します。

では、株式の場合はどうでしょうか。

自社株買い(自己株式の取得)を行うと、その株式(自己株式)は会社の所有物になるでしょうか。

正確に言えば、その株式(自己株式)に対し、会社は所有権を有するでしょうか。

株式の所有権があるということは、所有権者には例えば議決権があるということであり、配当金を受け取る権利もある、

ということです。

同じ普通株式なのに、議決権がある株式もあれば議決権がない株式もある、というのはおかしいでしょう。

会社には株式(自己株式)の所有権はないとなりますと、株式の所有権は移転していないのではないか、

そして売主にはもはや所有権はないのだとすると、株式の所有権はどこに消えたのだ、というような話になってしまうわけです。

自己株式は取得し次第消却する(取得と同時に消却される)、と考えますと、

株式自体が消えていますので株式の所有権が消えるとしても法理的にはおかしくないとは思いますが。

端的に言えば、会社が自己株式を所有していること自体がおかしい、ということだと思います。

なぜなら、会社はその株式に対する所有権を有していないからです。

別の言い方をすると、会社は自己株式を所有すること自体ができないわけです。

民法理の観点から、会社は売主から株式の所有権を取得できない以上売買もできない(自己株式を取得することができない)、

というふうに、自己株式について概念整理ができる(所有権が移転しない)のではないか、と思いました。

2015年9月2日(月)日本経済新聞

中国、人民元売り規制 為替予約抑制 資本流出防ぐ

取引自由化に逆行

(記事)

2015年9月2日(月)日本経済新聞

きょうのことば 中国の為替制度

変動を一定の範囲に制限

(記事)

サイゴン証券、外国株主の出資上限撤廃

■サイゴン証券(ベトナムの大手証券) 1日に外国株主による出資上限を撤廃した。

6月に証券当局が導入した新規制の初めての適用例となる。従来、ベトナムでは外資の出資比率は一律、上限が49%に制限されていた。

新規制は外資比率の上限を最大100%まで企業が設定できるようにする。証券市場に外国からの投資を促すのが狙いだ。

サイゴン証券の外資比率は上限撤廃を申請した8月時点で約36%だった…

(日本経済新聞 2015/9/1

23:28)

ttp://www.nikkei.com/article/DGXLZO91241690R00C15A9FFE000/

【コメント】

法理上の話をすると、どの国であろうと、実は会社に外国株主というのははじめから1人もいないのです。

なぜなら外国人はその国で株式の所有権者にはなれないからです。

その国で法律上所有権を持つことができるのは、その国の人だけなのです。

ですから、例えば日本人や日本の会社がベトナムのサイゴン証券に出資をしようと思ったら、

現地に法人を設立しなければならない、ということになるわけです。

ただ、日本人や日本の会社は、自分が新たに設立した現地の法人の株式を所有することもできません。

なぜなら、ベトナム現地の法人の株式を所有できるのは、ベトナムの人だけだからです。

正確に言うと、日本人や日本の会社はベトナムでは法律行為を行えないわけですから、

現地に法人を設立することすらできない、と言わねばならないわけです。

ただ、現地の法律事務所に依頼して、代わりに現地法人を設立してもらう(現地法人株式も代わりに所有してもらう)、

ということはできるわけです。

所有権そのものは国境を超えないわけですが、その壁を私的な契約によってカバーすることはできるわけです。

その上で、その現地法人がベトナムのサイゴン証券の株式を取得する、ということにすれば、

「日本人や日本の会社がベトナムのサイゴン証券に出資をした」という状態になるわけです。

ベトナムのサイゴン証券の株主名簿には、株式の所有者であるその現地法人の名称が記載されることになります。

ただ、現地法人株式の所有権は現地の法律事務所にあることになりますので、

その点では私的な契約を信じる(trust)しかない、ということになります。

いずれにせよ、ベトナムのサイゴン証券の株主名簿には、自然人・法人を問わず「ベトナムの人」しかはじめからいないわけです。

ベトナムのサイゴン証券の株主名簿に、ベトナムの人以外の名が記載されることはないわけです。

なぜなら、ベトナムの人以外はベトナムの会社の株式を所有できない(法律上所有権者になれない)からです。

ただ、一般的に外国株主といったりする場合は、現地の法律に基づいて所有している法律上の株式の所有権者ではなく、

現地法人や現地の法律事務所を通じて間接的に株式を所有している”株主”のことを指すわけです。

間接的に株式を所有している外国の”株主”や外国からの間接的な出資のことを「外資」と呼ぶわけです。

それで、議決権行使に関する意思決定は、法律上の所有者ではなく、

実際には外国にいる”株主”が行う、ということになるわけですから、

国家安全保障上等の理由を鑑み、従来外資の出資は制限されていたわけです。

従来、ベトナムでは外資の出資比率は一律、上限が49%に制限されていたわけですが、その文脈で言う「外資」は、

株主名簿ではなく、「議決権行使に関する意思決定は誰が行うのか」で判断している、と言えるわけです。

株主総会に出席する・現に議決権を行使するのは、株主名簿に記載されている株主に限られるわけですが、

代わりに株式を所有してもらう、代わりに議決権を行使してもらう、という私的な契約を持ち込みますと、

外国にいる人が株主であるという状態が生じることを可能にするわけです。

ただ、そのこと(その私的な契約)は商法制の範囲外・対象外のことではあるわけですが。

商法制としては、私的な契約まではサポートしないわけです。

商法制がサポートするのは、株主名簿だけであるわけです。

その理由は煎じ詰めれば、株主名簿以外に「議決権行使に関する意思決定は誰が行うのか」を明確にする手段はないからだと思います。

商法制では、「株主名簿に記載された株主が議決権行使に関する意思決定を行うのだ。」とだけ考える(とみなす)わけです。

たとえば、会社倒産時、株式の価値はゼロになるわけですが、誰が所有している株式の価値がゼロになるのかと言えば、

株主名簿に記載されている株主が所有している株式の価値がゼロになるわけです。

「議決権行使に関する意思決定を行っている人」が所有している株式の価値がゼロになるわけではないわけです。

「議決権行使に関する意思決定を行っている人」はその会社の株式を所有していないわけですから。

そういった議決権行使と会計上の損失・経済的な損失とのつながりの点から言っても、

「株主名簿に記載された株主が議決権行使に関する意思決定を行うのだ。」と考えるしかないわけです。

2015年8月13日(木)

のコメントで、会社法上議決権の不統一行使が認められる理由について書きました。

2015年8月13日(木)

http://citizen.nobody.jp/html/201508/20150813.html

会社法上議決権の不統一行使が認められる理由は、法理的にはやはり株式は1株1株が独立しているからだ、

ということになると思います。

先ほど書きましたような、代わりに株式を所有してもらう、代わりに議決権を行使してもらう、という私的な契約のこと考慮して、

議決権の不統一行使が認められている、というわけではないと思います。

仮に、議決権の不統一行使が認められない、となりますと、株式の一部売却も認められない、ということになると思います。

なぜ株式の一部売却は認められるのでしょうか。

その理由は株式は1株1株が独立しているからではないでしょうか。

確かに、議決権の不統一行使は、所有権者の意思が複数あることになるのではないか、という見方もあると思います。

ある議案に賛成か反対かについての意思は1つであるはずだ、という見方は確かにあると思います。

確かにその点では議決権の不統一行使は認められないということに一理あると思います。

しかし、株式は1株1株が独立しているため、株主も意思も議案単位なのではなく株式単位だ、

というふうに株式と株主との関係を整理するべきなのだと思います。

以前、現代の株式会社制度では株式と株主とが離れている、と書きましたが、

議決権行使に関しても、言わば議決権と株主とが離れている、という見方ができ、

株主は1株につき1議決権を行使できるというだけだ、というふうに議決権と株主との関係を整理するべきなのだと思います。

1つの議案に対しての意思の統一性が求められるのではなく、

1つの株式に帰属している1つの議決権を1つ1つと行使することが株主には求められるのだと思います。

株式の一部売却は認められるという点に関し、以下のような記事がありました↓。

2015年9月2日(月)日本経済新聞

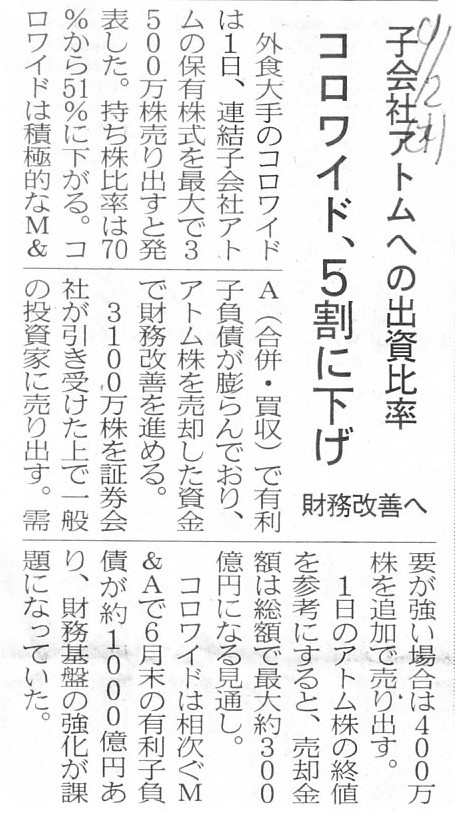

子会社アトムへの出資比率 コロワイド、5割に下げ 財務改善へ

(記事)

2015年9月1日

株式会社コロワイド

売出しによる株式会社アトム株式の一部売却について

ttp://www.colowide.co.jp/ir/ir_file.php?ir_no=245

2015年9月1日

株式会社アトム

株式の売出しに関するお知らせ

ttp://www.atom-corp.co.jp/corpo/ir/ir_disp.php?ir_no=553

現行の連結会計基準では、段階取得による支配獲得を行った場合は「段階取得にかかる損益」が計上されるわけですが、

では子会社株式の一部売却を行った場合は「段階売却にかかる損益」は計上しなくてよいのでしょうか。

連結子会社への投資勘定については、子会社株式の一部売却を行った時の価格が子会社株式の時価ということではないでしょうか。

なぜなら、その価格で現に子会社株式の取引が成立・価額が確定したからです。

現行の連結会計基準では、持分変動時には時価評価は行わない、となっているようですが、

理屈では連結子会社への投資勘定を持分変動時に時価評価し直す、という会計処理方法も考えられると思います。

Profit and loss on partial sale of shares.

株式の一部売却にかかる差損益

2015年9月2日(月)日本経済新聞

米ヤフーCEOが双子妊娠 経営と出産・子育て両立

(記事)

猫と言えば、次のような記事がありました↓。

2015年9月2日(月)日本経済新聞

離島の鮮魚 都会に直送 長崎県 9月の補正案、計16億円

(記事)

2015年9月2日(月)日本経済新聞 文化

猫人形に招かれ世相追跡

◇持ち主の職業や土地柄反映、江戸時代からの5000点余り収集◇

植山

利彦(うえやま・としひこ=日本人形博物館・日本招き猫館館長

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}