2015年8月28日(金)

2015年8月28日(金)日本経済新聞 公告

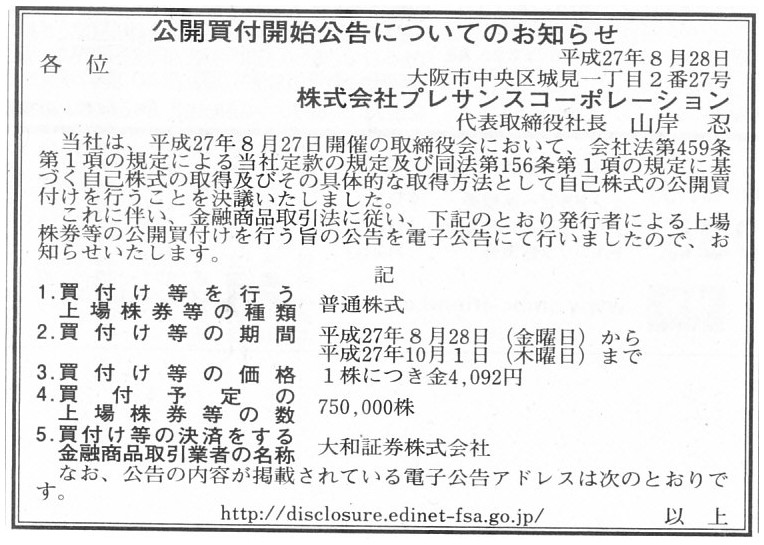

公開買付開始公告についてのお知らせ

株式会社プレサンスコーポレーション

(記事)

2015年8月27日

株式会社プレサンスコーポレーション

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.pressance.co.jp/pdf/ir/d/51/20150827.pdf

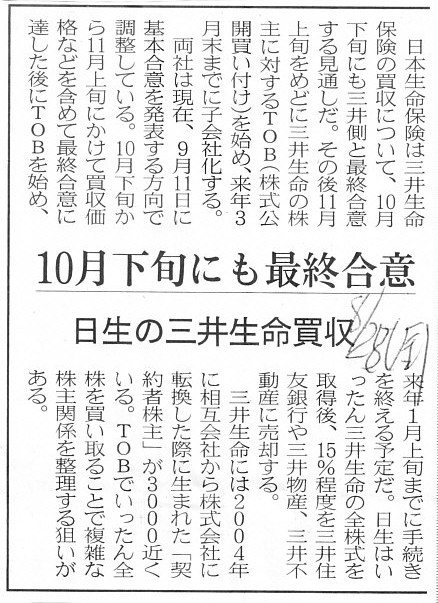

2015年8月28日(金)日本経済新聞

日生の三井生命買収 10月下旬にも最終合意

(記事)

【コメント】

記事には、

>日生はいったん三井生命の全株式を取得

と書かれています。

しかし、日本生命は相互会社、三井生命は株式会社です。

株式公開買付に株式市場の全ての株主が応じるわけではありません。

しかし、日本生命には全て株式を強制的に取得するための株式交換は実施できません。

たとえ株式取得の対価を現金とする現金交付式の株式交換であっても、株式交換という法律行為を行えるのは株式会社だけです。

これでは日本生命が全ての株式を取得する方法などないのではないか、と思いました。

考えられるとすれば、私も最近知ったことなのですが、2015年8月14日(金)

に紹介した株式取得方法になりますが、

会社法第179条に定めのある「株式売渡請求」という手法を用いることなのだろうな、と思いました。

2015年8月14日(金)

http://citizen.nobody.jp/html/201508/20150814.html

会社法第179条に定めのある「株式売渡請求」であれば、相互会社である日本生命も行使できると思います。

Case that a mutual company acquires shares of a stock company.

相互会社が株式社の株式を取得するという事例

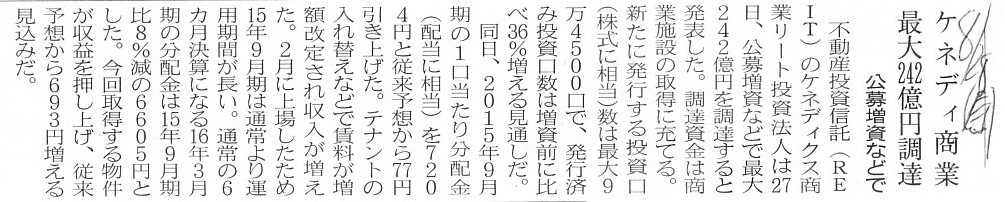

2015年8月28日(金)日本経済新聞

ケネディ商業 最大242億円調達 公募増資などで

(記事)

2015年8月27日

ケネディクス商業リート投資法人

平成27年9月期及び平成28年3月期の運用状況の予想及び分配金の予想の修正

並びに平成28年9月期の運用状況の予想及び分配金の予想に関するお知らせ

ttp://www.krr-reit.com/file/news-6a51ced929d9ccbe827b578e28d5398b969067b8.pdf

【コメント】

ケネディクス商業リート投資法人の2015年9月期の業績は前期の業績と単純比較はできないようなのですが、記事にはこの点について、

>2月に上場したため15年9月期は通常より運用期間が長い。

と書かれています。

上場したことと資産の運用期間が通常より長いことと何の関係があるのだろうと思ったのですが、

プレスリリースにはこの点について、営業期間についての注記という形で以下のように書かれています。

>本投資法人の営業期間は、毎年4月1日から9月末日まで及び10月1日から翌年3月末までですが、

>第1期営業期間は本投資法人の設立日である平成26年10月3日から平成27年9末日までです。

>また、第1期営業期間は平成27年2月10日より実質的に資産運用を開始しており、実質的な運用日数は233日です。

(2/8ページ)

記事には2月に上場したと書かれていますが、それは関係がないようです。

簡単に言うと、実質的に資産運用を開始して間もないことを理由に、2015年の3月末日を営業期間の末日とは取り扱わなかった、

ということのようです。

これは考え方としては完全におかしいわけです。

営業期間というのは、法律上は会社設立日から開始されると考えなければなりません。

実務上は確かに営業開始のための準備などの期間も必要であるわけですが、

利益の計算期間としては、会社設立日を営業期間(第1期)の初日と見なすことになります。

ケネディクス商業リート投資法人は、2014年10月3日が会社設立日であったようですが、

所定の営業期間の末日を踏まえれば、正しくは、

「第1期」は、「2014年10月3日から2015年3月31日まで」(すなわち「2015年3月期」)、

「第2期」は、「2015年4月1日から2015年9月30日まで」(すなわち「2015年9月期」)、

「第3期」は、「2015年10月1日から2016年3月31日まで」(「すなわち2015年3月期」)、

・・・

というふうになります。

資産の実質的な運用開始日や上場日などは全く関係ありません。

2015年8月27日

ヤフー株式会社

アスクル株式会社の連結子会社化に関するお知らせ

ttp://i.yimg.jp/images/docs/ir/release/2015/jp20150827.pdf

ttp://pr.yahoo.co.jp/release/2015/08/27a/

2015年8月27日

アスクル株式会社

自己株式の取得結果及び取得終了に関するお知らせ

ttp://pdf.irpocket.com/C2678/ZSDY/eUTd/OWsK.pdf

>連結子会社化に伴い、2016年3月期連結決算に保有株の再測定に伴う利益596億円を計上する見通しだ。

と書かれています。

プレスリリースにも、「4.今後の見通し」として、

>アスクルの連結子会社化に伴い、2016年3月期(当期)において、

>596億円が「企業結合に伴う再測定による利益」として計上される見込みです。

と書かれています。

この「企業結合に伴う再測定による利益」というのは、IFRS特有の会計処理方法なのだろうかと思ったのですが、

日本の連結会計基準にも同様の会計処理が定められているようです。

株式を追加取得し「段階取得による支配獲得」を行った場合、

連結上、支配獲得日における時価で子会社投資の金額を算定することになっています。。

支配獲得するに至った個々の取引毎の原価の合計額との差額については、連結上で「段階取得にかかる損益」として処理します。

日本基準でいうこの「段階取得にかかる損益」が、IFRSでいう「企業結合に伴う再測定による利益」であるようです。

このたびの事例の場合、ヤフー株式会社はアスクル株式を追加取得はしていないではないかと思われるかもしれませんが、

支配獲得以前から子会社株式を保有していたわけですから、支配獲得日時点の時価との間には差額がありますので、

たとえ追加で取得はしていなくても、支配獲得に伴い、

現行の連結会計基準上は、「段階取得にかかる損益」(「企業結合に伴う再測定による利益」)を計上することになります。

日本基準では「段階取得にかかる損益」は特別損益に、IFRSでは「企業結合に伴う再測定による利益」は営業利益に、

それぞれ開示・計上する、という違いはありますが、要求されている会計処理方法に違いはないと思います。

このたびの事例の場合、アスクル株式会社は上場企業ですので、親会社保有の子会社株式の価額は連結上市場株価で評価でしょうから、

「企業結合に伴う再測定による利益」(「段階取得にかかる損益」)を計上しても、

ヤフー株式会社には連結上正負いずれかののれんが発生することにはなります。

しかしそうするとここで1つの矛盾点のような論点が見えてきます。

それは、上記の議論を踏まえると、市場株価は”時価”ではないのではないか、という点です。

なぜなら、市場株価が本当に正しい時価を表しているのなら、たとえアスクル株式会社が上場企業であっても、

ヤフー株式会社の連結財務諸表にはのれんは発生しないはずだからです。

結局、連結財務諸表作成に際し、ヤフー株式会社が評価した連結子会社の資産負債の”時価”が正しい時価なのか、

市場株価が正しい時価なのか、それともどちらの”時価”も正しい時価ではないのか、分からない、ということだと思います。

辞書によると、時価とは英語で「the

current

price」(日本語では「その時どきの相場(市価)」という意味)ですが、結局、

時価とは「今現在の(今この瞬間行われた)取引の価格」という意味ではないでしょうか。

相手方と取引が行われていないならそれは時価ではなく、また、次の瞬間にはその時価は既に時価ではないのではないでしょうか。

別の言い方をすれば、1取引毎に時価は決まる、ということではないでしょうか。

支配獲得時の連結子会社の資本額(帳簿価額)であれば、(ある取引の結果)確定した価額という意味において、

その資本額はその時の時価だ、という捉え方をしてもよいと思います。

しかし、親会社のみで連結子会社の資産負債を時価評価することはできないと思います。

また、市場株価も、その時の取引の価格というだけの意味しかなく、

仮に親会社が売買する時にその価格で子会社株式を売買するわけではない、という意味においてやはり時価ではないわけです。

結局、時価とは取引によって決まる、というだけではないでしょうか。

時価は1取引毎に決まる、それはすなわち、

「the

current price」とは「the one-time

price」ということではないでしょうか。

時価というのは1度限りだ、と。

他の取引には適用できない価格だ、と。

甲さんと乙さんの取引価格がその価格(時価)だった、というだけのことであり、

その価格(時価)は丙さんや丁さんには全く関係がない価格(参考にもならない価格)、ということになるわけです。

It is true that whether what you call an acquisition price on a balance sheet

expresses its truly fair value is unknown,

but a human can only know what

actually happened.

That's why a balance sheet is prepared on the acquisition

cost basis.

確かに、貸借対照表上の取得価額と呼ばれるものが真にその公正な価額を表示しているかどうかは分かりません。

しかし、人間には実際に起こったことしか分からないのです。

ですから、貸借対照表は取得原価主義に基づいて作成されるのです。

People say "One man's fault is another's lesson," but another transaction

is made at another price.

「ある人の欠点は他の人の教訓になる。」と言いますが、取引が異なると価格も異なるのです。

The amount of equity of a balance sheet on the acquisition cost

basis,

that is the fairest value of a share at the closing date.

取得原価主義に基づいた貸借対照表の資本額、それが期末日における株式の最も公正な価額です。

{kind=link}

{kind=link}

{kind=link}