2015年8月14日(金)

昨日、中国証券最大手の中信証券という会社についてコメントしましたが、中信証券についての記事がありましたので紹介します。

昨日は何も知らず、「どこの投資家がH株(香港ドル建て)で中国企業に出資をしたのだろうか。」と思って書いていましたが、

なんと日本企業が中信証券に出資をしていたようです。

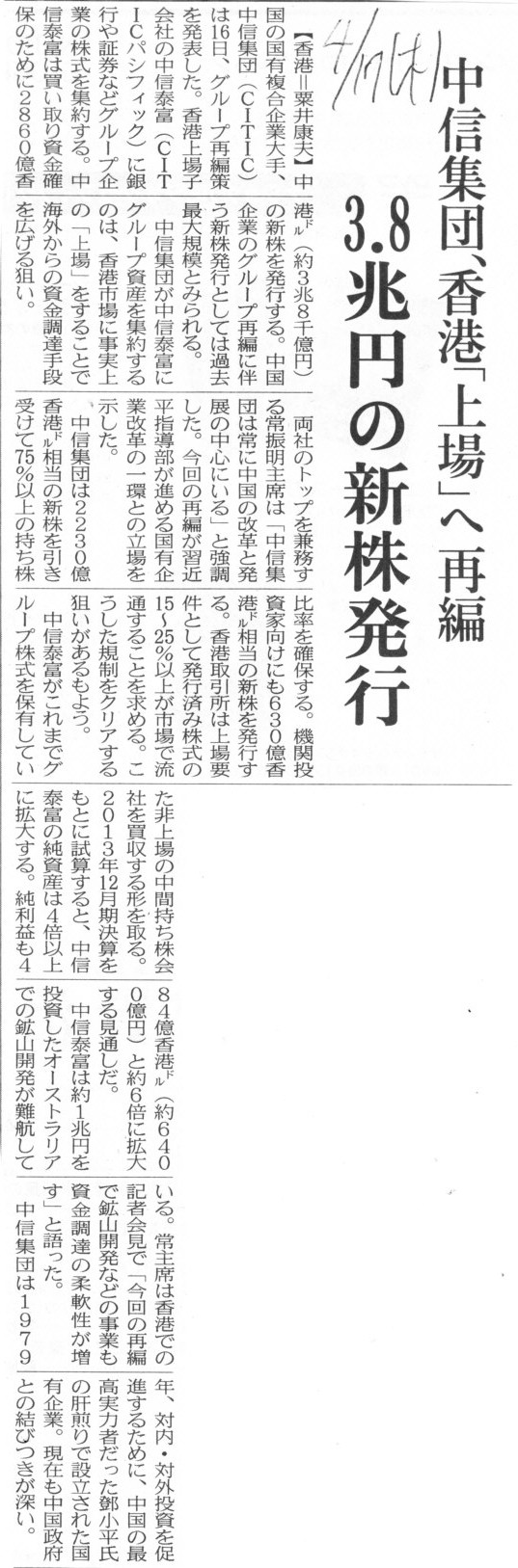

2014年4月17日(木)日本経済新聞

中信集団、香港「上場」へ再編 3.8兆円の新株発行

(記事)

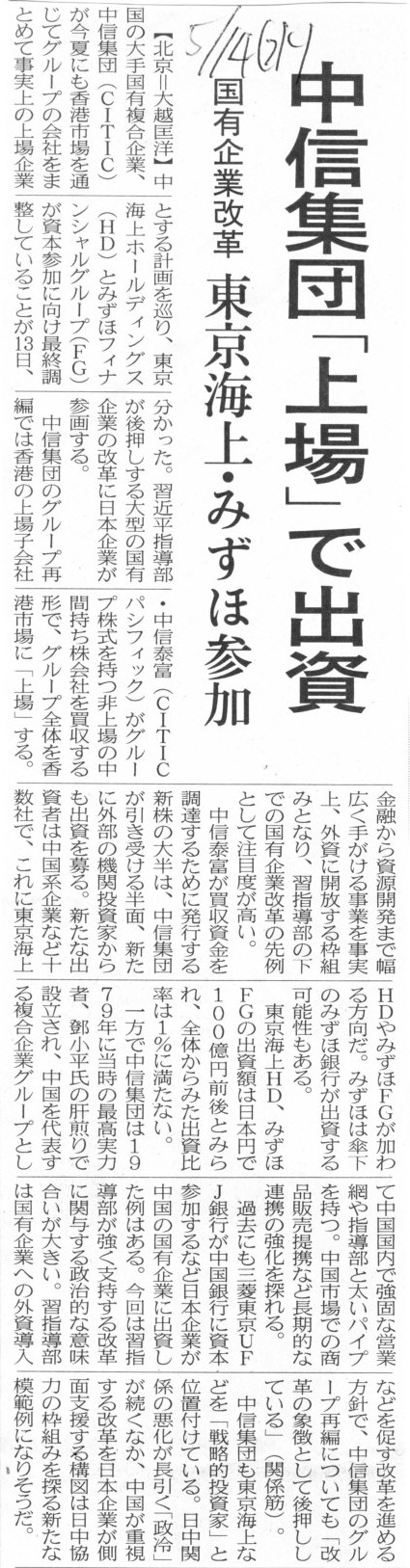

2014年5月14日(水)日本経済新聞

中信集団「上場」で出資 国有企業改革 東京海上・みずほ参加

(記事)

Assets and debts belong to a compnay, whereas equity belongs to

shareholders.

資産と負債は会社に帰属しています。一方、資本は株主に帰属しています。

From a viewoint of objectivity, a book value is the fairest value in all

aspects,

whether or not it expresses the truly exact value.

客観性の観点から言えば、あらゆる点において帳簿価額が最も公正な価額です。

帳簿価額が本当に正しい価額を表していようが表していまいが、です。

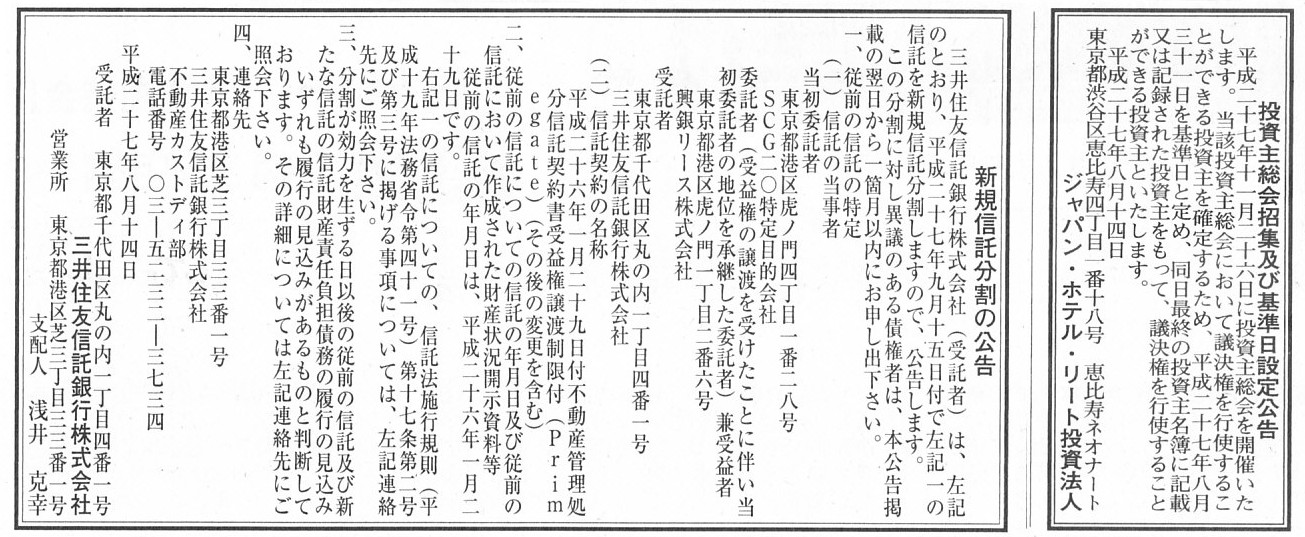

2015年8月14日(金)日本経済新聞 公告

投資主総会招集及び基準日設定公告

ジャパン・ホテル・リート投資法人

新規信託分割の公告

三井住友信託銀行株式会社

(記事)

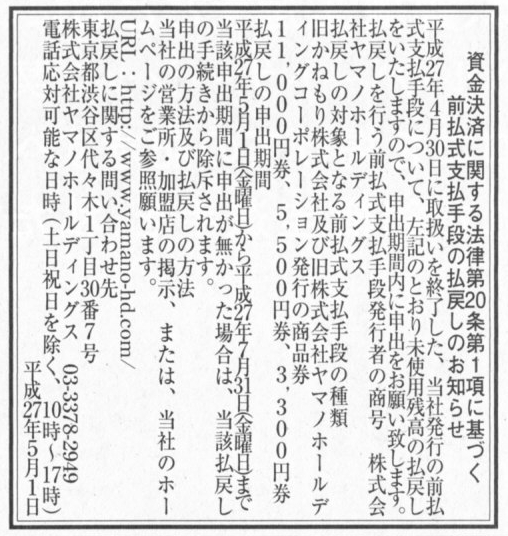

2015年5月1日(金)日本経済新聞 公告

資金決済に関する法律第20条第1項に基づく前払式支払手段の払戻しのお知らせ

株式会社ヤマノホールディングス

(記事)

On the principle of law and accounting, an allowance is not able to be taken over or transferred directly.

法律や会計の原理的なことを言えば、引当金は直接的には引き継いだり譲渡したりということはできないのです。

それから、香港では「不動産評価益」という会計上の利益があるようです。

不動産会社が所有している「投資不動産」となりますと、売買目的ということでしょうか。

すると、この文脈の「投資不動産」とはいわゆる棚卸資産ということではないでしょうか。

一般化して言えば、会社が「棚卸資産評価益」を計上した、ということになると思います。

日本の会計基準では「棚卸資産評価益」を計上することは認められないと思います。

ただ、それを言うなら、有価証券の評価損益はどうなるのか、という言い方はできると思います。

売買目的有価証券は期末日に時価評価しなければなりませんが、棚卸資産はまさに売買目的で所有しているものであるわけです。

売買目的有価証券は期末日に時価評価するなら、棚卸資産も期末日に時価評価するべきだ、という考え方には一理あると思います。

客観的な市場価格があるか否かという論点もあろうかと思いますが、

それを言うなら、上場株式の市場株価も、ただ単に前回の売買成立価格に過ぎないわけです。

市場株価は、厳密に言えば、その価格で自分が所有している全ての株式を売却できるということを意味しているわけではないのです。

価格というのは、取引(売買)の結果決まるものであって、取引の前に売買する価格があるというわけでは決してないのです。

その意味では、客観的な市場価格などというものはないと言いますか、

取引毎に価格は変わる、というふうに考えないといけませんので、所有している資産に関して時価評価などできるはずがないのです。

そういったことを考えますと、売買目的有価証券の時価評価を所与のこととするならば棚卸資産の時価評価も是となりますが、

売買目的有価証券に限らず、全ての資産に関して時価評価ということ自体が取引や価格決定の原理に反している、

と言わねばならないと思います。

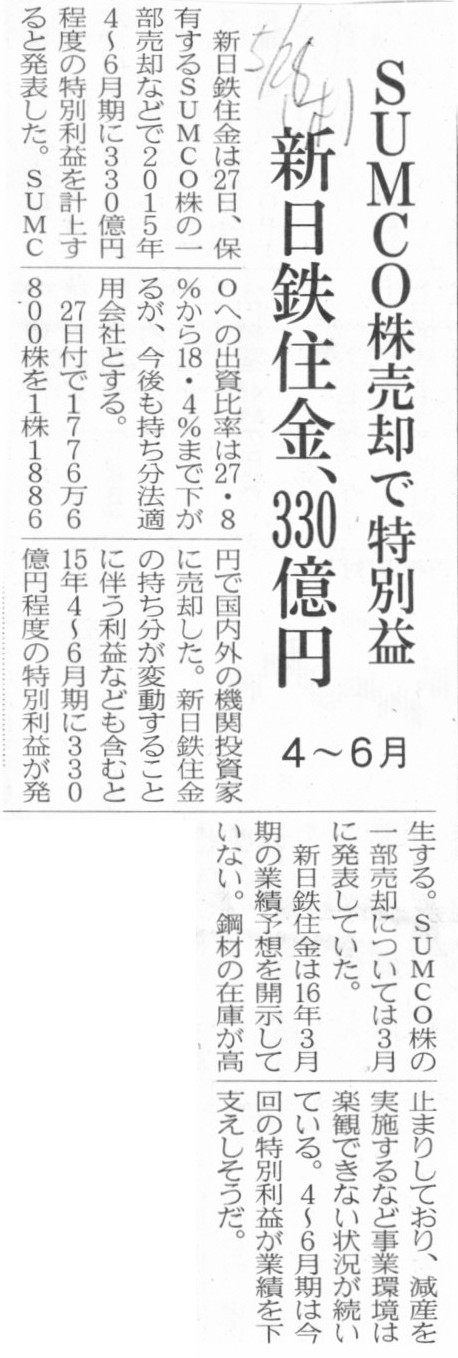

2015年5月28日(木)日本経済新聞

新日鉄住金、330億円 SUMCO株売却で特別益 4〜6月

(記事)

2015年3月3日

新日鐵住金株式会社

(株)SUMCOの種類株式の償還請求及び普通株式の一部売出し予定に関するお知らせ

ttp://www.nssmc.com/common/secure/news/20150303_400.pdf

2015年5月27日

新日鐵住金株式会社

(株)SUMCOの種類株式の償還請求及び普通株式の一部売出しに伴う特別利益の発生について

ttp://www.nssmc.com/common/secure/news/20150527_100.pdf

2015年7月29日

新日鐵住金株式会社

平成28年3月期第1四半期決算短信〔日本基準〕(連結)

ttp://www.nssmc.com/ir/library/pdf/20150729_300.pdf

>鋼材の在庫が高止まりしており

と書かれています。

先ほど、棚卸資産には有価証券同様、時価評価などないと書きましたが、

製造業の場合は直接的には外部には売却しない棚卸資産を所有しているなと思いました。

製造業は、完成品は外部に販売しますが、いわゆる原材料は外部に売却するということはしません。

原材料は製品を生産するために仕入れ所有するわけですが、販売はしないわけです。

いわゆる原材料の場合は、他社に売却したという取引価格すらない、ということになります。

もちろん、同業他社も仕入れた原材料を他の会社に売却したりはしていません。

そうしますと、原材料にいたってはいよいよ時価評価に際して参考になる価額が全くない、ということになります。

原材料の場合は、棚卸資産評価益はもちろん、棚卸資産評価損も算定ができないということになります。

また、持分法適用関連会社であるSUMCOの株式の売却の結果、

>新日鉄住金の持ち分が変動することに伴う利益なども含むと15年4〜6月期に330億円程度の特別利益が発生する。

と書かれています。

記事には、

>新日鉄住金のSUMCOへの出資比率は27.8%から18.4%まで下がるが、今後も持ち分法適用会社とする。

とのことで、持分法に関連して何か連結上の損益が計上されるということなのだろうかと思いました。

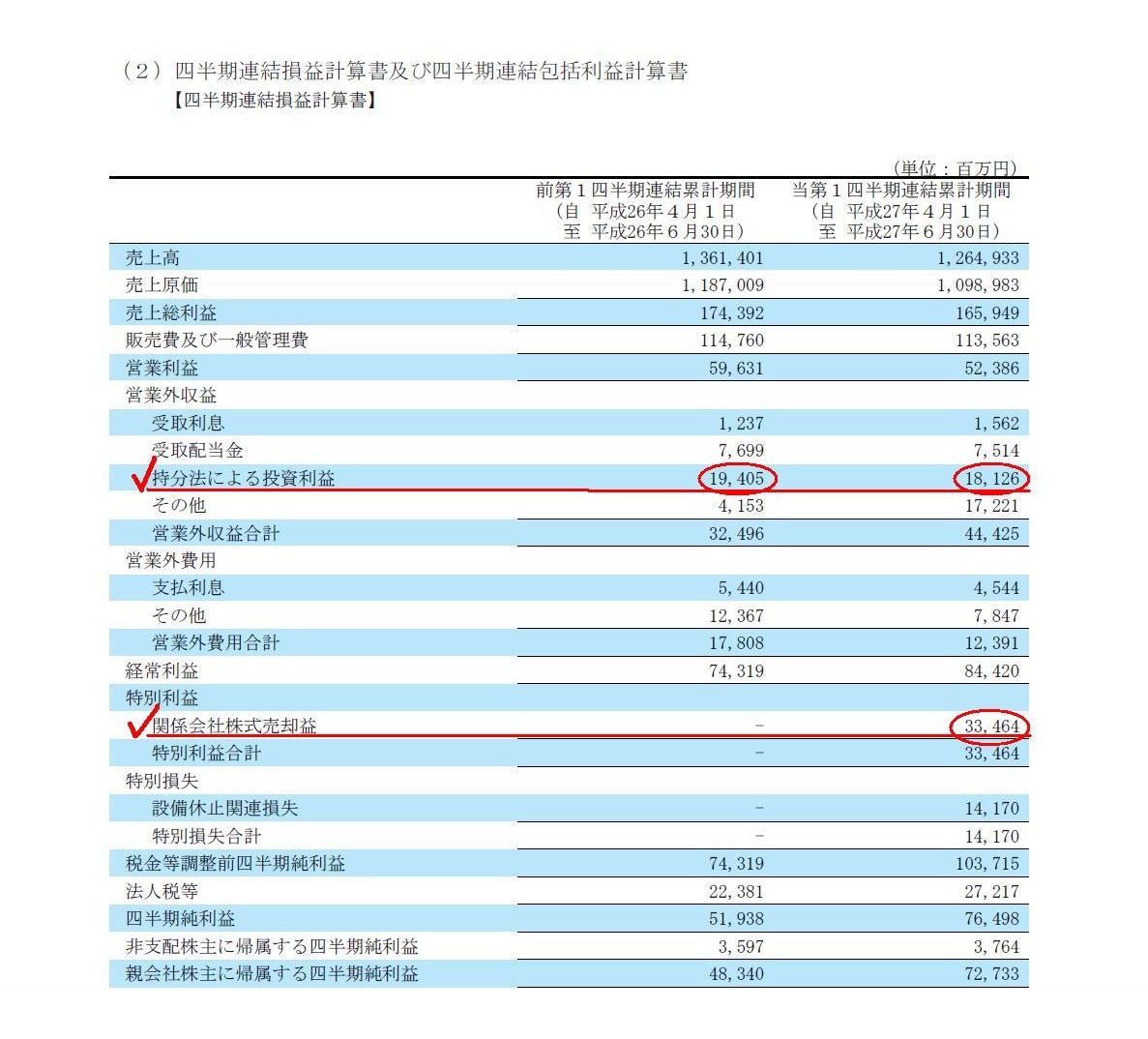

決算短信を見てみましょう。

四半期連結損益計算書

(10/20ページ)

四半期連結損益計算書には、関係会社株式売却益が33,464百万円計上されています。

これがまさにSUMCO株式の売却益です。

しかし、四半期連結損益計算書には、これ以外の損益は特段計上されていないようです。

「持分法による投資利益」は前四半期が19,405百万円、当四半期が18,126百万円となっており、概ね横ばいです。

持分法適用関連会社株式の一部を売却すると、親会社の投資勘定と持分法適用関連会社の親会社の持ち分に相当する資本勘定の

両方に変動が生じることになります。

したがって、投資差額が生じることになりますので、連結上その償却を計上することにはなるわけです。

その投資差額の償却は、連結財務諸表上は「持分法による投資利益」に含めて開示することになります。

記事に”持ち分が変動することに伴う利益”とは、投資差額の償却ということなのだと思います。

「持分法による投資利益」は前四半期と概ね同じ金額であるということは、

大まかに言えば、投資差額の償却額は非常に小さかった、ということだと思います。

SUMCO株式の売却に関連する連結上の損益は、株式売却益がほとんどだった、ということだと思います。

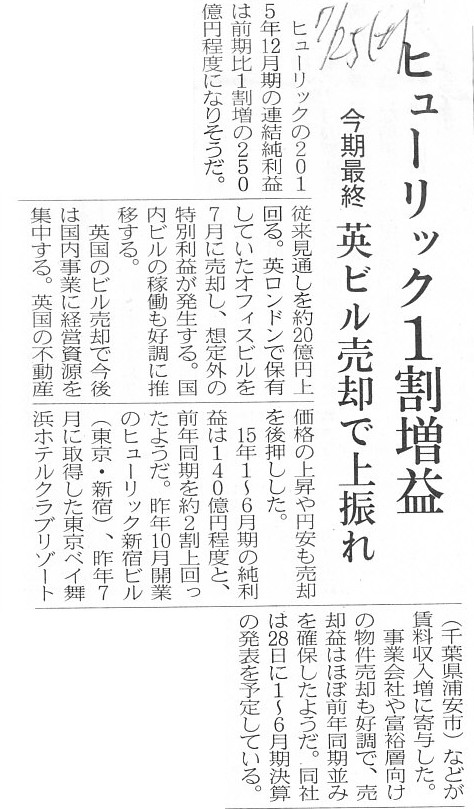

2015年7月25日(土)日本経済新聞

ヒューリック1割増益 今期最終 英ビル売却で上振れ

(記事)

2015年7月28日

ヒューリック株式会社

通期業績予想及び配当予想の修正に関するお知らせ

ttp://navigator.eir-parts.net/

EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1270877&code=3003&ln=ja&disp=simple

2015年7月28日

ヒューリック株式会社

平成27年12月期 第2四半期決算短信〔日本基準〕(連結)

ttp://navigator.eir-parts.net/

EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1270875&code=3003&ln=ja&disp=simple

上記の論点と関連のある記事ですが、所有している有形固定資産の価額の減少に関し、以下のような記事がありました↓。

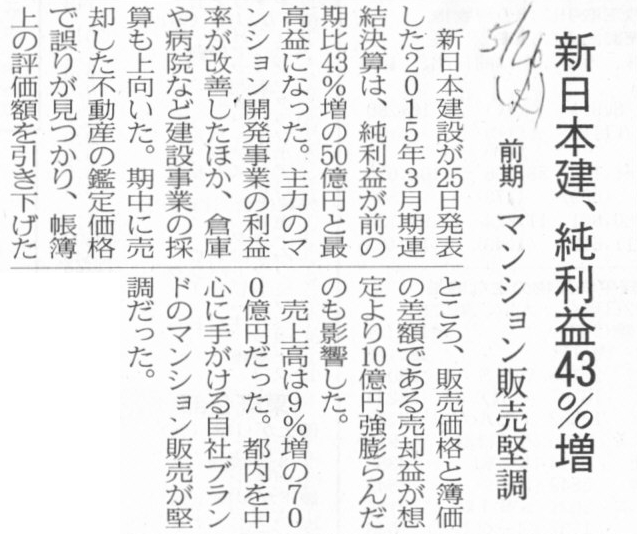

2015年5月26日(火)日本経済新聞

新日本建、純利益43%増 前期 マンション販売堅調

(記事)

記事には、2015年3月期の連結純利益が前期に比べ43%増になった理由として、

>期中に売却した不動産の鑑定価格で誤りが見つかり、帳簿上の評価額を引き下げたところ、

>販売価格と簿価との差額である売却益が想定より10億円強膨らんだ

と書かれています。

簡単に言えば、所有している有形固定資産の価額を引き下げ過ぎたために、売却時にかえって売却益の金額が大きくなってしまった、

ということだと思います。

引用した文中の”販売価格と簿価との差額”の”簿価”とは、

元々の取得価額から価額を引き下げた後の帳簿価額、という意味だと思います。

本来ならば、売却可能価格まで価額を引き下げねばならないわけですが、

不動産の鑑定が間違っていたということなのか、売却可能価格よりもはるかに低い価格まで価額を引き下げてしまっていたようです。

税務上は譲渡損が計上されているのだと思いますが、企業会計上は売却益が計上されている、ということで、

これも一種の税務会計と企業会計の乖離なのだと思います。

他の資産に比べ、価格が相対的に固く変動しづらいとされる不動産でさえ、

将来の実際の取引価格(売却価格)というのは難しい(というより将来の価格はやはり分からない)、ということだと思います。

資産の時価評価というのは極めて難しい、というのが実態だと思います。

On the corporate accounting, the principle of conservatism is prior to

the priciple of matching of costs and revenues.

企業会計上は、保守主義の原則は費用・収益対応の原則よりも優先されます。

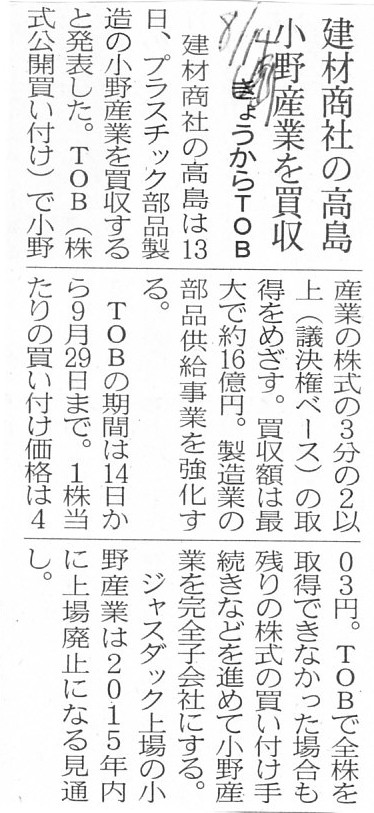

2015年8月14日(金)日本経済新聞

建材商社の高島 小野産業を買収 きょうからTOB

(記事)

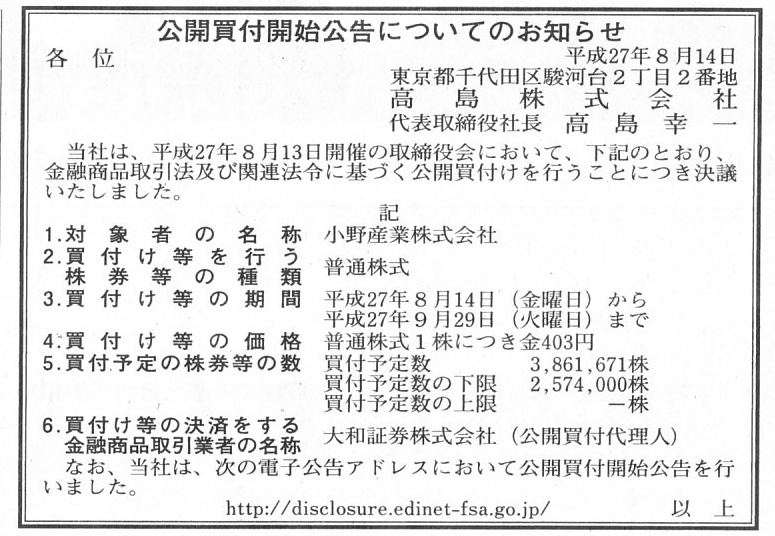

2015年8月14日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

高島株式会社

(記事)

2015年8月13日

小野産業株式会社

高島株式会社による当社株式に対する公開買付けに関する意見表明及び資本業務提携のお知らせ

ttp://www.onosg.co.jp/2015/08/13/%E9%96%8B%E7%A4%BA%E8%B3%87%E6%96%992015.08.13.pdf

2015年8月13日

高島株式会社

小野産業株式会社株券(証券コード:7858)に対する公開買付けの開始に関するお知らせ

ttp://www.tak.co.jp/ir/pdf/tekiji/150813.pdf

【コメント】

高島株式会社は小野産業株式会社を完全子会社化する計画です。

そうであるならば、公開買付は行わず、高島株式会社と小野産業株式会社はすぐに臨時株主総会を招集し、

高島株式会社を完全親会社、小野産業株式会社を完全子会社とする株式交換(現金交付式)を実施するための

株主総会決議を取るようにするべきです。

論理的には、そこで株主総会決議が議決されるようであれば、公開買付自体が成立しない(小野産業株主が応募しない)はずだ、

ということが言えるわけです。

論理的には、公開買付の成立=株主総会議案の可決、ということだと思います。

それから、今日初めて知ったことですが、

ある株主が総株主の議決権の10分の9以上を所有している場合には、

会社法第179条に基づき、残りの株主の全員に対し、その有する株式の全てを売り渡すことを請求することができる、

とのことです。

「株式売渡請求」というようです。

この「株式売渡請求」には対象会社(完全子会社側)の承認が必要となるようでして、

通常は対象会社の取締役会の決議によらなければならない、と定められているようです。

ただ、株主は議決権の9割を既に所有している状態でのことなのですから、

取締役は株主が選任していることを踏まえれば、対象会社で取締役会の決議が得られない(対象会社の承認が得られない)、

という事態はまず考えられません。

簡単に言えば、議決権の9割を所有していれば他の株主の意思に関わらず全株式を取得できる、と言っているわけです。

例えば、株式交換と何が違うの、と思われるかもしれません。

株式交換であれば、議決権の3分の2以上があれば、他の株主の意思に関わらず全株式を取得できるわけだから、

この会社法第179条「株式売渡請求」の定めは不要なのではないか、と思われるかもしれません。

この理由についてなのですが、この会社法第179条は、株主が自然人である場合を想定しているのだと思います。

株式交換は株式会社しか実施できないわけです。

自然人は株式交換の完全親会社(完全親人?)になれないのです。

ですので、自然人が全株式を取得する、という手続きが別途必要であるわけです。

自然人が全株式を取得するための手続きがこの会社法第179条の「株式売渡請求」なのだと思います。

株式会社であれば、議決権の3分の2以上を所有していれば、全株式を取得できるのに対し、

自然人の場合は、議決権の9割以上を所有していなければ、全株式を取得できない、

ということになっているわけですが、全株式取得までのハードルの高さに大きな差がありますが、その理由までは分かりません。

株式会社が組織再編行為を柔軟に行えるようにするため、といった理由くらいしかないとは思いますが。

自然人であろうが株式会社であろうが、議決権の9割を所有していれば全株式を取得できる、

というのも法理的にはおかしな点がある(所有権の否定につながる)とは思いますが。

いずれにせよ、この「株式売渡請求」という定めは今日初めて知って少し驚いているところです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}