2015年8月25日(火)

2015年8月25日(火)日本経済新聞 公告

合併公告

田中貴金属工業株式会社

田中貴金属販売株式会社

合併公告

田中貴金属工業株式会社

田中貴金属インターナショナル株式会社

合併公告

TANAKAホールディングス株式会社

田中貴金属ビジネスサービス株式会社

発行価格等の決定に関するお知らせ

オリックス不動産株式会社

第130期決算公告

緑屋電気株式会社

(記事)

2015年8月25日(火)日本経済新聞

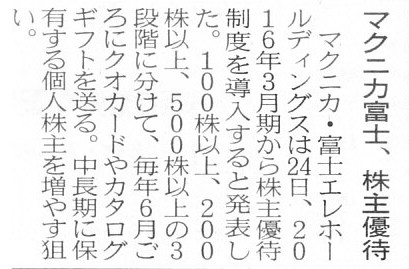

マクニカ富士、株主優待

(記事)

2015年8月24日

マクニカ・富士エレ ホールディングス株式会社

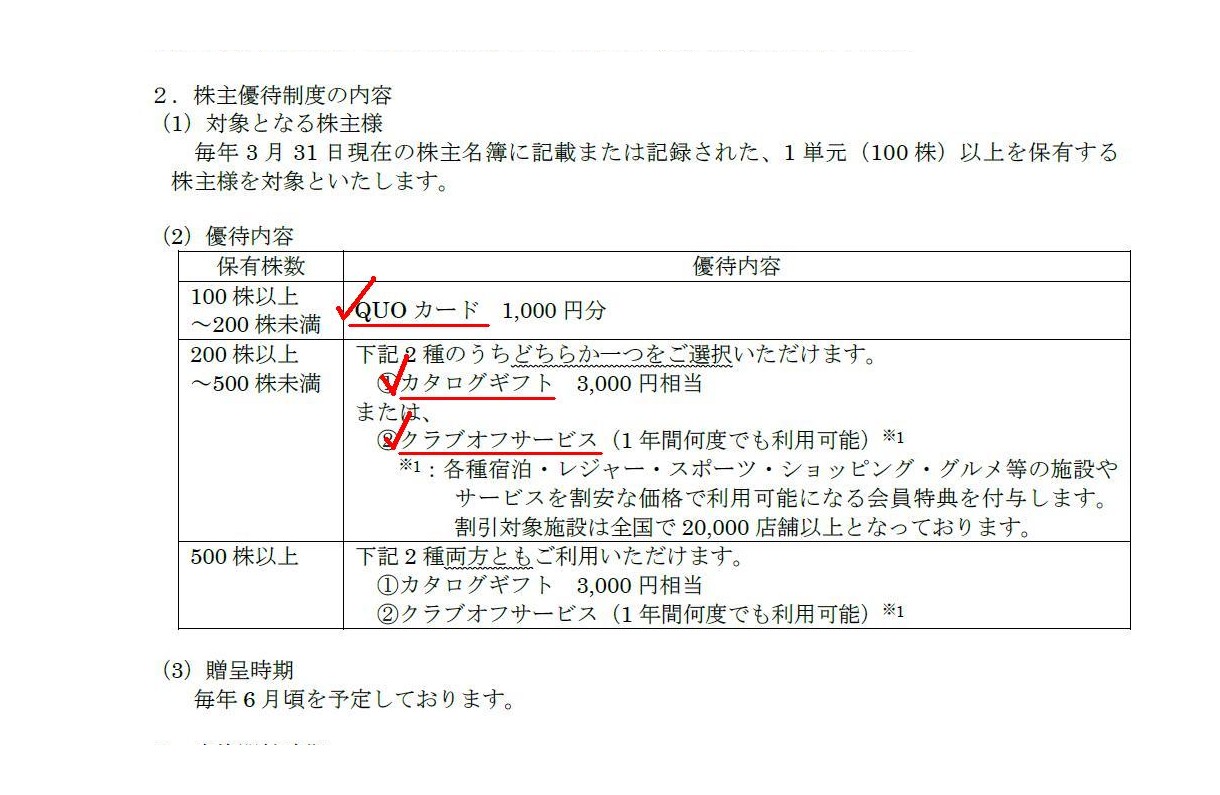

株主優待制度の導入に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1282410

【コメント】

記事には、マクニカ・富士エレ ホールディングス株式会社が導入する株主優待制度について、

>100株以上、200株以上、500株以上の3段階に分けて、毎年6月ごろにクオカードやカタログギフトを送る。

と書かれています。

プレスリリースには、

「株主優待制度の導入に関するお知らせ」

2. 株主優待制度の内容

(1/1ページ)

株主の場合は、保有株式数別に、「100株以上200株未満保有している株主」、「200株以上500株未満保有している株主」、

「500株以上保有している株主」、というふうに分けることはできると思います。

しかし、株式は1株1株が独立していますから、株式に、

「100株以上200株未満」という単位・区分もなければ、

「200株以上500株未満」という単位・区分もなければ、

「500株以上」という単位・区分もないのです。

株式は株式数別に分けられませんから、保有株式数に応じた株主優待制度などは実施はできないのです。

例えば、1000株(10単元)をまとめて行使すれば、その株主の議決権の個数が倍になると考えてみると、おかしいと分かるでしょう。

例えば、株式を10%以上保有している株主は、会社が日ごろのご愛顧に感謝し、議決権の個数を倍にする、

と考えてみると、おかしいと分かるでしょう。

株式にはある意味「株式数」という概念はないのです。

また、株主優待制度は、株主に贈与した物品の価額が不明である、という問題があります。

仮に会社が有償で取得した物品であっても、貸借対照表価額(取得価額)がその価額だというだけであり、

会社が株主に贈与した時の価額(時価とでも言いましょうか)というのはまた別であるわけです。

税法の観点から言えば、株主優待にかかった費用に関し、いくら損金算入を認めればいいか分からない、ということになります。

ものの価額は究極的には現金で見るしかない、ということだと思います。

How much is a QUO card?

クオカードはいくらでですか。

I am not asking you how many points a QUO card has. I am asking

you what the amount of a QUO card is.

クオカードはいくら分使えるか聞いているのではありません。クオカードの価額はいくらかと聞いているのです。

Cash can pass through a share but neither a QUO card nor a complimentary

ticket can.

現金は株式をパススルーできます。しかし、クオカードも株主優待券も株式をパススルーできません。

2015年8月24日

リズム時計工業株式会社

自己株式の取得枠拡大に関するお知らせ

ttp://www.rhythm.co.jp/ir/ir_pdf/2015/news20150824.pdf

2015年8月24日

株式会社イトーキ

自己株式取得に係る事項の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1282374

2015年8月25日(火)日本経済新聞

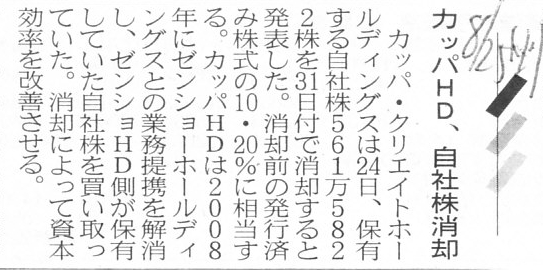

カッパHD、自社株消却

(記事)

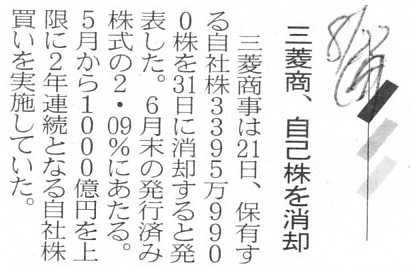

2015年8月22日(土)日本経済新聞

三菱商、自己株を消却

(記事)

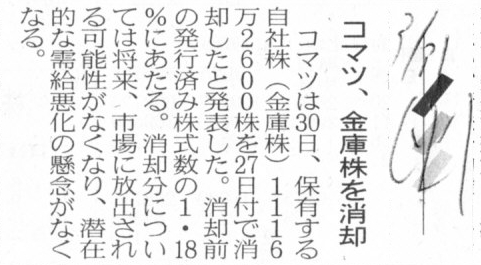

2015年3月31日(火)日本経済新聞

コマツ、金庫株を消却

(記事)

2015年8月24日

カッパ・クリエイトホールディングス株式会社

自己株式の消却に関するお知らせ

ttp://www.kappa-create.co.jp/company/ir/1508jikokabushiki.pdf

2015年8月21日

三菱商事株式会社

自己株式の消却に関するお知らせ

ttp://www.mitsubishicorp.com/jp/ja/pr/archive/2015/html/0000028396.html

2015年3月30日

株式会社小松製作所

自己株式の消却に関するお知らせ

ttp://www.komatsu.co.jp/CompanyInfo/press/2015033011403413301.html

【コメント】

株式というのは、会社法制度上、譲渡もできますし、会社自身が自己株式の取得を行うこともできます。

ここで、私はふと、こう思いました。

「なぜ株式は譲渡できるのだろうか?」

と。

考えてみますと、その答えは実は、「株式は株主からは離れているからではないだろうか。」と思いました。

これだけでは意味が分かりづらいと思いますが、

2015年8月20日(木)

に書きました図「会社法と民法と税法」を見てみると、私が何を言いたいか分かると思います。

2015年8月20日(木)

http://citizen.nobody.jp/html/201508/20150820.html

株主と株式との関係は、民法上の所有権に基づくものに過ぎません。

株式が譲渡できる理由は、所有資産の譲渡に過ぎないからなのです。

株式を譲渡するとは株式の所有権が移転するというに過ぎないので、株式は譲渡できるのです。

こう書くと当たり前ではないかと思われるかもしれませんが、

「商行為を行う主体」ということを考えるとこの議論は決して当たり前ではありません。

例えば、いわゆる個人事業と呼ばれるものは譲渡できるでしょうか。

個人事業は自然人が営んでいる事業ですから、個人事業の持分を譲渡するという考え方はないわけです。

個人事業を営んでいる自然人が所有している資産であれば他者に譲渡できますが、

個人事業の一部分と言いますか、株式の譲渡のように会社に対する意思決定権の一部を譲渡する、

ということは個人事業ではできないわけです。

その理由は結局のところ、個人事業では所有と経営が分離していないからだと言ってもいいでしょうし、

事業用資産の本当の意味での所有者(個人事業主)が業務執行を行っているからだと言ってもいいでしょうし、

出資者が、「法律上の別の形態を持った主体へ出資をする」という形式を取っていないからだと言ってもいいでしょう。

ここでいう「法律上の別の形態を持った主体」とはいわゆる法人のことです。

個人事業では出資者(個人事業主)のお金と商行為の主体のお金が同一のものなのです。

ですから、個人事業では出資持分を譲渡するという考え方がないわけです。

一方、株式会社では、出資者が会社に投じたお金は株式という形に変わり、

出資者は株式のみを所有し、お金は会社の方にある、という状態になりますので、

出資者のお金と会社のお金がこの時点で(出資の時点で)分離してしまうわけです。

出資者のお金と会社のお金が分離しているので、株式が譲渡できる状態が作り出されているわけです。

この結果、会社と株式とは離れていますし、株式と株主とも離れている(株式が譲渡可能な状態にある)、

ということになるのだと思います。

逆から言えば、株式会社の対極にある商行為の主体である個人事業では、個人事業の一部を分離するという概念すらないわけです。

以上が、株式が譲渡できる理由なのだと思います。

明治三十二商法でいう会社では、複数の出資者が会社(法人ではない)に出資をする形であったかと思いますが、

この場合も、出資は譲渡できなかったわけです。

その理由は、出資者は複数ではあるものの、出資者のお金=会社のお金、という形であったからだと思います。

会社のお金そのものは譲渡できないわけです。

現代の株式会社でも、譲渡されるのはあくまで株式であって会社のお金そのものではないわけです。

ただ個人事業とは異なり、出資者のお金の全てが会社のお金というわけではなく、

出資者のお金の一部を会社に出資をするというだけですから、

個人事業とは異なり、会社に対する明確な出資額というものはあったわけです(商行為のみに用いる金額が明確)。

ただ、その出資額というのが、株式とは異なり、会社のお金である以上、他者に譲渡するという考え方がなかったのだと思います。

明治三十二商法でいう会社は法人ではなかったのですが、個人事業ともまた異なる性格を持った商行為の主体だったのだと思います。

以上の議論を簡単にまとめますと、「出資者が持っている出資額」を譲渡できるか否かは以下のようになります。

株式(出資額を表象しているだけ)の場合 → 譲渡できる

会社のお金の場合 → 譲渡できない

以上の論点では、出資者が業務を執行しているか否かは相対的には関係がないように思えます。

業務執行の有無というよりも、「出資者が持っている出資額は誰に帰属しているか」で譲渡できるか否かが分かれるように思えます。

現代の株式会社制度における株式というのは、概念的にもそして法律上の権利の客体としても、

会社からも株主からも分離されたものだ、と表現できると思います。

資本充実の原則の観点から言えば、自己株式の取得は認められないわけですが、その点を度外視すれば、

自己株式の取得とは「会社からは離れているある一証券を会社は取得する」というだけだ、という言い方ができるわけです。

株式は会社からは離れている、だから、会社は自己株式の取得ができるわけです。

別の言い方をすれば、出資者の立場からすると、出資が会社のお金ではなく証券になっている、ということなのだと思います。

株式という形式を取っているがゆえに、株主と株式とは離れ、そして、株式と会社とも離れているのだと思います。

以下のように、株式に「端株」という数理計算上の概念(端株の清算)があるのも、

株式が株主からも会社からも離れているからこそ可能なのだと思います↓。

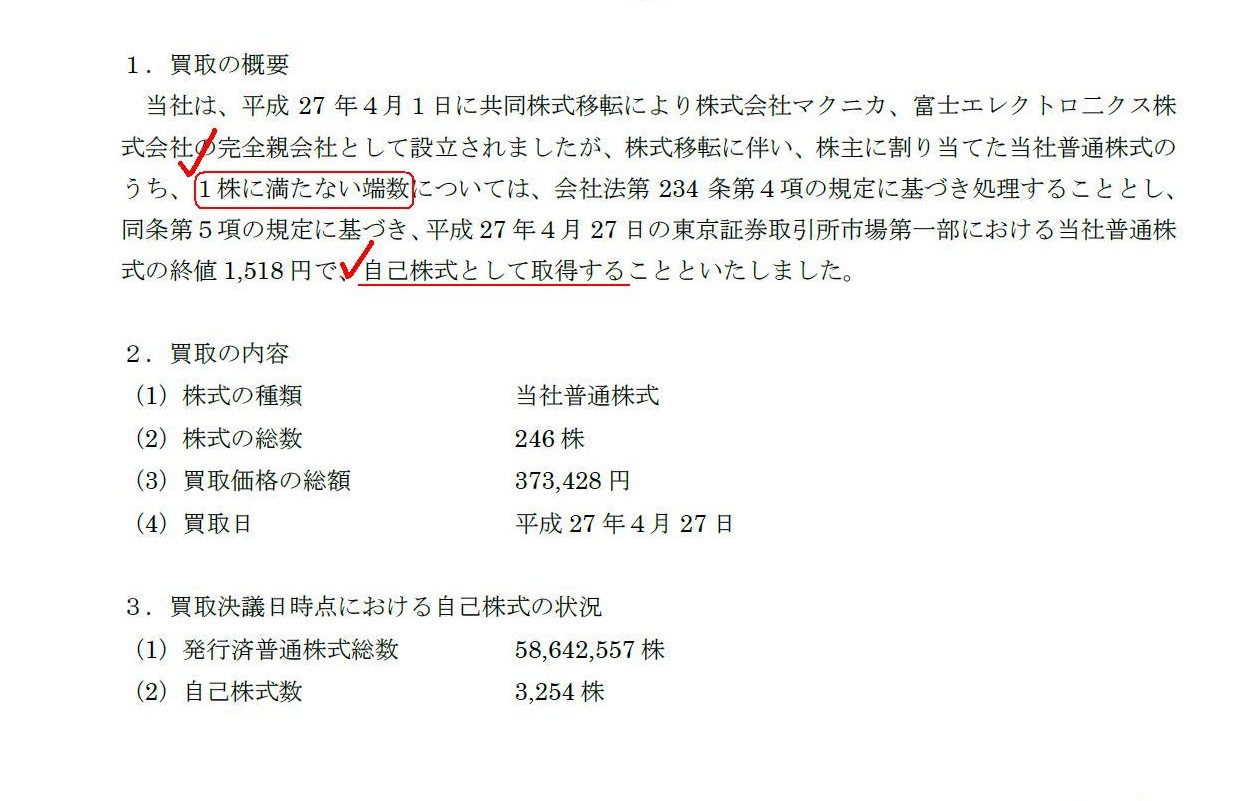

2015年4月27日

マクニカ・富士エレ

ホールディングス株式会社

2015.4.27共同株式移転による1株に満たない端数の処理に伴う自己株式の買取に係る事項の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1234423

1株に満たない端数の処理について

(1/1ページ)

数理計算上は「0.5+0.5=1」ですが、株式は「0.5株+0.5株=1株」とはなりません。

なぜなら、「0.5株」という株式など観念できない(存在しない)からです。

1株に満たない端数をどれだけの金額買い取るのかは分かりませんが、端数買い取りの合計金額では整数の株式にはなりません。

プレスリリースには、1株に満たない端数の買取の内容として、

>(2) 株式の総数 246株

と書かれていますが、マクニカ・富士エレ ホールディングス株式会社は1株も買い取りません。

マクニカ・富士エレ

ホールディングス株式会社が買い取るのは、総額373,428円になる端数だけなのです。

マクニカ・富士エレ

ホールディングス株式会社が買い取るのは、株式ではなく、端数なのです。

その意味では、1株に満たない端数の処理に伴う自己株式の買取の結果、

所有する自己株式数や発行済株式総数がどのように変動すると考えるべきかは、実は不明な部分があると思います。

端数の合計がきれいに1(整数)になるとは限らないわけですから。

株式移転比率が小数点以下何桁もある場合は、買取金額算出の時点で四捨五入を行いますから、端数の合計は整数にはならないのです。

このたびのマクニカ・富士エレ

ホールディングス株式会社の事例では、

総額373,428円÷公正な1株の価額1,518円/株=246株、ということで、幸運なことに、買い取り合計株式数に端数は出ませんでしたが。

買い取り合計株式数に端数が出る(割り算の結果「246.1株」になったなど)場合は、

自己株式数や発行済株式総数は近似値か何かにでもするのでしょうか。

結局、端数の時点で、「何株買った」とは言えないわけです。

株式を「1株単位」と捉えるならば、端数が生じることなど絶対ないわけですが。

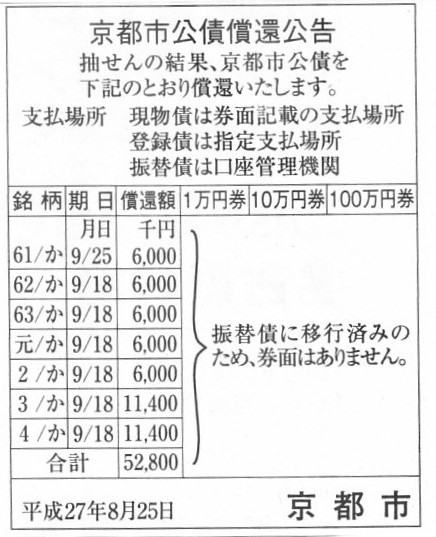

2015年8月25日(火)日本経済新聞 公告

京都市公債償還公告

京都市

(記事)

京都市発行の債券の1万円券のうち、「0.5券(0.5枚)」を買うことなどできるでしょうか。

もしくは、「0.5券(0.5枚)」だけを譲渡することなどできるでしょうか。

もしくは、「0.5券(0.5枚)」だけを償還することなどできるでしょうか。

債券も「1券(1枚)」が最小単位のはずです。

債券の端数というのは、数理計算上は観念できるものだと思います。

しかし、株式同様、それは既に債券ではないのです。

何らかの清算の時にそのような概念が出てくるというだけです。

以上の議論に関連することですが、昨日、大韓航空が増資により借入金を返済するという事例を題材に、

事業運営の元手はやはり資本であるべきだ、と書きました。

借入金についての記事を1つ紹介します↓。

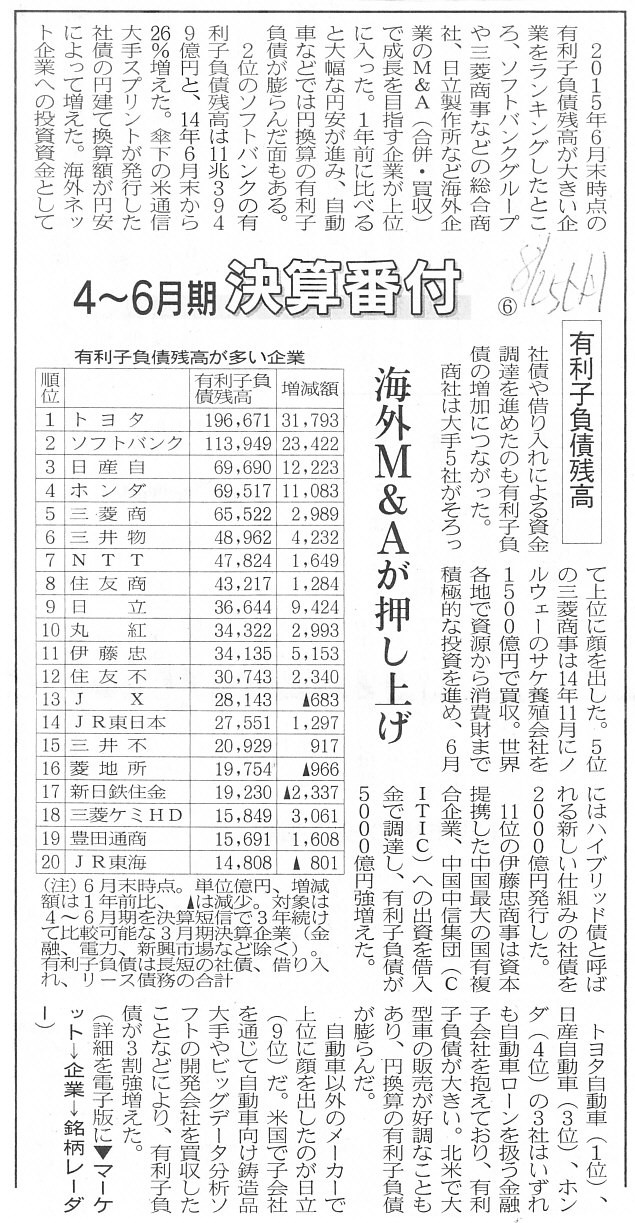

2015年8月25日(火)日本経済新聞

4~6月期 決算番付 ⑥ 有利子負債

海外M&Aが押し上げ

(記事)

それで、では、「借入金で事業を運営することは間違いなのか」という点について法理的な観点から考えてみますと、

1つの結論としては、ですが、結論だけ先に言えば、

「現代の株式会社制度では、会社が債務者になれる(借り入れを行うことができる)のなら、調達源泉は資本である必要はない。」

ということになると思います。

この結論は、上場企業を考えると分かりづらいと思います。

会社設立時のことを考えると分かりやすいと思います。

会社設立時、会社設立者にとって、会社で事業を運営するためのお金というのは資本の形を取ろうが負債の形を取ろうが同じです。

事業運営に例えば1000万円必要だとします。

この時、資本金を1000万円としようが、資本金は1万円、借入金は999万円としようが、会社の事業運営上は同じことなのです。

資金の出し手が同じである場合は、借入金を結局資本金と同じように返済しないままとすることができるわけです。

事業規模を縮小しようと思った時は、借入金を返済すれば済む話でしょう。

資本金の場合は減資に多くの手続きが必要ですが、借入金の返済は何らの手続きも不要です。

所有と経営が分離しているということは、株主と会社とはもちろんのこと、株主と株式とが分離しているということです。

(所有が経営から分離しているということは、株主が会社から分離しているのはもちろん、株式からも分離しているということです。)

A person who most originally paid his money into a company or the most

original shareholder of a company is

not investors in the stock market but a

founder of a company.

一番最初に会社にお金を払い込んだ人は、すなわち、会社の一番最初の株主は、

株式市場の投資家ではなく会社の設立者なのです。

In case you invest your money in a juridical person, the money gets

separated from you.

In case you invest your money in a certain entity which

is not a juridical person,

the money doesn't get separated from you.

You

can transfer your property, but you can't transfer a part of your body, you

know.

法人にお金を投じる場合は、そのお金は出資者から離れてしまいます。

法人ではないある事業の器にお金を投じる場合は、そのお金は出資者から離れるわけではありません。

資産を譲渡することはできます。しかし、体の一部を譲渡することはできないでしょう。

How much is your blood?

あなたの血はいくらですか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}