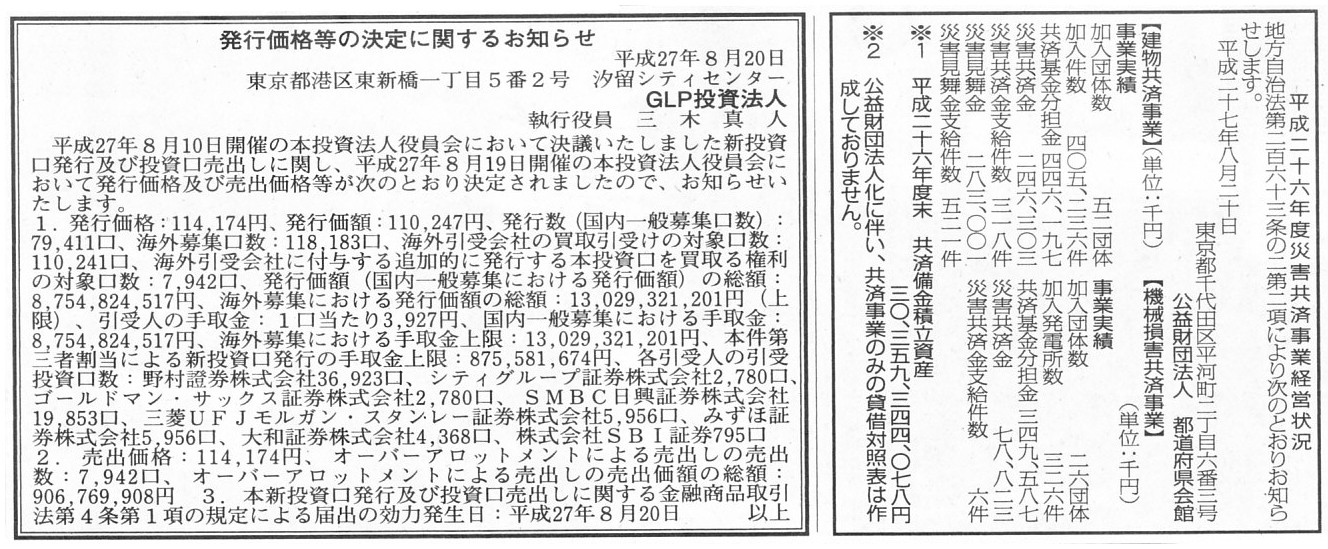

2015擭8寧20擔(栘)

2015擭8寧20擔(栘)擔杮宱嵪怴暦丂岞崘

暯惉擇廫榋擭搙嵭奞嫟嵪帠嬈宱塩忬嫷

岞塿嵿抍朄恖

搒摴晎導夛娰

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

GLP搳帒朄恖

乮婰帠乯

2015擭8寧20擔(栘)擔杮宱嵪怴暦

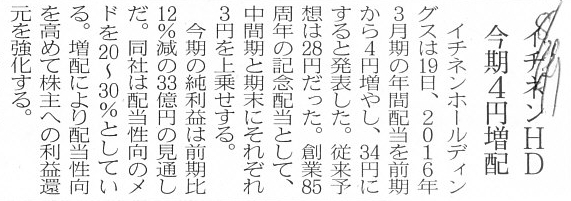

僀僠僱儞HD 崱婜4墌憹攝

乮婰帠乯

2015擭8寧19擔

姅幃夛幮僀僠僱儞儂乕儖僨傿儞僌僗

攝摉梊憐偺廋惓乮憂嬈85廃擭婰擮攝摉乯偵娭偡傞偍抦傜偣

ttp://www.ichinenhd.co.jp/ir/pdfs/20150819kinenhai85.pdf

亂僐儊儞僩亃

On the modern accounting system, taking the Corporaton Tax Act

into account,

the period of time of shareholders' being a shareholder is

always "ichi-nen"丂in Japanese,

which means "one year" in English.

尰戙夛寁惂搙偵偍偄偰偼丄朄恖惻朄傪娪傒傟偽丄姅庡偑姅庡偱偁傞婜娫偺挿偝偼忢偵丄擔杮岅偱偄偆乽堦擭乮"ichi-nen"乯乿偱偡丅

乽堦擭乮"ichi-nen"乯乿偲偼丄塸岅偱乽"one

year"乮1擭娫乯乿偲偄偆堄枴偱偡丅

The reason for it is that a business year (accounting period) can only be

defined as "one year"

because the amount of the corporaton tax can only be

finalized once a year.

偦偺棟桼偼丄帠嬈擭搙乮夛寁婜娫乯偼乽1擭娫乿偲偟偐掕媊偱偒側偄偐傜偱偡丅

帠嬈擭搙乮夛寁婜娫乯偼乽1擭娫乿偲偟偐掕媊偱偒側偄棟桼偼丄朄恖惻偺嬥妟偼1擭偵1夞偟偐妋掕偝偣傜傟側偄偐傜偱偡丅

2015擭8寧20擔(栘)擔杮宱嵪怴暦丂戝婡彫婡

僪儔僢僇乕偲婇嬈摑帯夵妚

乮婰帠乯

>扤偑惓偟偄偐偱偼側偔丄壗偑惓偟偄偐傪恀寱偵捛媮偡傞

偲彂偐傟偰偄傑偡丅

巹偼偙偺晹暘傪撉傫偱丄夛幮朄偲柉朄偺娭學偵帡偰偄傞側丄偲巚偄傑偟偨丅

尵梩偱偼彂偒偯傜偄偺偱恾偵昤偄偰傒傑偟偨丅

乽夛幮朄偲柉朄偲惻朄乿

椺偊偽丄1姅偟偐姅幃傪強桳偟偰偄側偄姅庡偵夛幮偑2姅暘攝摉嬥傪巟暐偭偨偲偟傑偟傚偆丅

偙偺応崌丄1姅暘偼攝摉嬥傪庴偗庢偭偨偺偩偑巆傝偺乭1姅暘偺攝摉嬥憡摉妟乭偼夛幮偐傜婑晅傪庴偗偨傕偺丄

偲尒側偝偞傞傪摼側偄傢偗偱偡丅

姅庡偵偲偭偰偼偳偪傜傕惻朄忋摨偠塿嬥偱偁傝丄

夛幮偵偲偭偰偼偳偪傜偵偣傛惻朄忋懝嬥嶼擖偼擣傔傜傟側偄尰嬥巟弌偱偁傞傢偗偱偡偑丄

寁嶼彂椶偵偲偭偰偼偙偺堘偄偼戝偒偄傢偗偱偡丅

攝摉嬥偱偁傟偽懝塿寁嶼彂偵偼弌偰偒傑偣傫丅

偟偐偟丄婑晅偱偁傟偽夛幮偼懝塿寁嶼彂偵懝幐偲偟偰寁忋偟側偗傟偽側傝傑偣傫丅

惻朄忋偼偳偪傜偲懆偊偰傕懝嬥晄嶼擖偱偡偐傜寢壥揑偵偼棙塿忚梋嬥偺尭彮妟偼偳偪傜傕摨偠偵側傝傑偡偑丄

摉婜弮棙塿偺嬥妟偼偳偪傜偲懆偊傞偐偱曄傢傝傑偡丅

傕偪傠傫丄乽1姅偟偐姅幃傪強桳偟偰偄側偄姅庡偵夛幮偑2姅暘攝摉嬥傪巟暐偆偙偲乿偼夛幮朄堘斀偱偡丅

偨偩丄惻朄偲偟偰偼丄偦偺偙偲帺懱偼栤戣偲偼偣偢偵乮偦傟偼夛幮朄偺栤戣乯丄

偦偺尰嬥偺巟暐偄偲庴椞傪偳偆夝庍偡傞偐丄偵徟揰傪摉偰傞傢偗偱偡丅

夛幮朄堘斀偱偁傞揰偵懳偟嵚尃幰傗懠偺姅庡偑偳偆懳張偟偰偄偔偺偐偼妋偐偵夛幮朄惂偲偟偰偼戝偒側媍戣偵側傞傢偗偱偡偑丄

惻朄偲偟偰偼強摼傗懝嬥偲偄偆揰偵幉懌傪抲偄偨忋偱丄偱偒傞尷傝夛幮朄惂偵増偆宍偱強摼傗懝嬥傪夝庍偡傞偟偐側偄傢偗偱偡丅

惻朄偼丄夛幮朄傪斲掕偡傞偙偲偼偟傑偣傫偟丄柉朄傪斲掕偡傞偙偲傕偟傑偣傫丅

傓偟傠丄惻朄偼丄夛幮朄傗柉朄偺婯掕傪強梌偺偙偲偲偟偨忋偱丄夛幮朄傗柉朄偺婯掕偐傜偼奜傟偰偄傞晹暘偑壖偵偁傟偽丄

偱偒傞尷傝崌棟揑偵愢柧偑晅偔傛偆偵強摼傗懝嬥傪夝庍偡傞傢偗偱偡丅

朄棟揑側偙偲丒尨棟揑側偙偲傪尵偭偰偟傑偊偽丄乽娫堘傢偢偵攝摉嬥傪巟暐偭偰壓偝偄丅乿偱廔傢偭偰偟傑偆媍榑偱偼偁傝傑偡偑丄

僺乕僞乕丒僪儔僢僇乕巵偼婇嬈壠傗愱栧壠傗儅僱乕僕儍乕偲偄偭偨乽恖乿偵徟揰傪摉偰偨挊彂傪庡偵幏昅偟偰偄偨傢偗偱偡偑丄

惻朄偼夛幮朄埲忋偵乽恖乿偑憡庤偵側傞偲尵偄傑偡偐丄

愾偠媗傔傟偽擺惻幰偲偄偆偺偼乽恖乿乮朄恖偺応崌傕幚嵺偺擺惻峴堊偼嵟屻偼帺慠恖乮夛幮偺戙昞幰乯偑峴偆乯偱偁傞傢偗偱偡丅

偱偡偺偱丄惻朄偲偟偰偼丄乽恖乿偺惈幙丒摿挜傪廫暘偵摜傑偊偨忋偱丄

乽恖乿偺寚揰傪僇僶乕偱偒傞傛偆側庤摉偰傕峴偆昁梫偑偁傞傢偗偱偡丅

乽恖乿偑堦愗娫堘偄傪斊偝側偄側傜偽丄惻朄偵廋惓偺掕傔偼偄傜側偄傢偗偱偡丅

巆擮側偑傜擺惻幰偑娫堘偭偰偟傑偭偨応崌偼偳偆懳張偡傞偺偐丄偲偄偆娤揰傕惻朄偵偼昁梫側偺偩偲巚偄傑偡丅

偲偼尵偊丄壗偲尵偭偰傕乽偼偠傔偐傜娫堘傢側偄偙偲乿偑堦斣戝愗側偙偲偱偁傞傢偗偱偡丅

乽娫堘偄傪斊偡偙偲乿偵偮偄偰偼丄朄棟揑偵偼慡偔愢柧偑晅偗傜傟側偄傢偗偱偡丅

嬌抂偵尵偊偽丄朄棟忋偼乽恖偼娫堘偄傪斊偝側偄乿偙偲傪慜採偵偟偰偄傞丄偲尵偊傞傢偗偱偡丅

乽恖乿偱偡偐傜丄扤偟傕娫堘偆偙偲偼傕偪傠傫偁傞傢偗偱偡偑丄

乽娫堘偊偨偭偰偄偄偠傖側偄偐丂恖娫偩傕偺乿傪戝媊柤暘偵偡傞傢偗偵偼偄偐側偄偺偱偡丅

乽娫堘偄傪斊偝側偄偙偲乿傪傗偼傝戞堦偵峫偊傞傋偒側偺偱偡丅

乽娫堘偄傪斊偟偨傜晧偗丅廋惓偼嵟廔庤抜偩丅乿偲偄偆偔傜偄偺婥帩偪偱丄忢偵帠偵摉偨傞傋偒偩偲巚偄傑偡丅

悽偺拞偵偼丄庢傝曉偟偺偮偐側偄娫堘偄傕偁傞偺偱偡偐傜丅

嬌抂偵尵偊偽丄乽堦搙婲偙偭偨僩儔僽儖偼夝寛偟側偄丅乿偲巚傢側偄偲偄偗側偄傢偗偱偡丅

乽娫堘偄傪斊偝側偄乿偲偄偆偺偼杮摉偵戝愗側偙偲偩偲巚偄傑偡丅

堦帺慠恖偺屄恖強摼偺怽崘偺嚓醨偱偁傟偽栤戣偼憡懳揑偵偼彫偝偄偐傕偟傟傑偣傫偑丄

忋応婇嬈偑敪昞偡傞嬈愌梊憐偵娫堘偄偑偁偭偨応崌偼丄偦偺塭嬁偼旕忢偵戝偒側傕偺偵側傞偱偟傚偆丅

堦帺慠恖偺屄恖強摼偺怽崘偱偁傟偽丄堦惻柋彁撪偩偗偱嵪傓榖偱偡丅

偟偐偟丄忋応婇嬈偼儅僗儊僨傿傾傗僀儞僞乕僱僢僩傪捠偠偰嬈愌梊憐傪岞偵敪昞偡傞傢偗偱偡丅

乽娫堘偄偑偁偭偨応崌偺塭嬁搙乿傪峫偊傞偲丄忋応婇嬈偵偼愨懳偵娫堘偄傪斊偝側偄忣曬敪怣偑媮傔傜傟傞偲巚偄傑偡丅

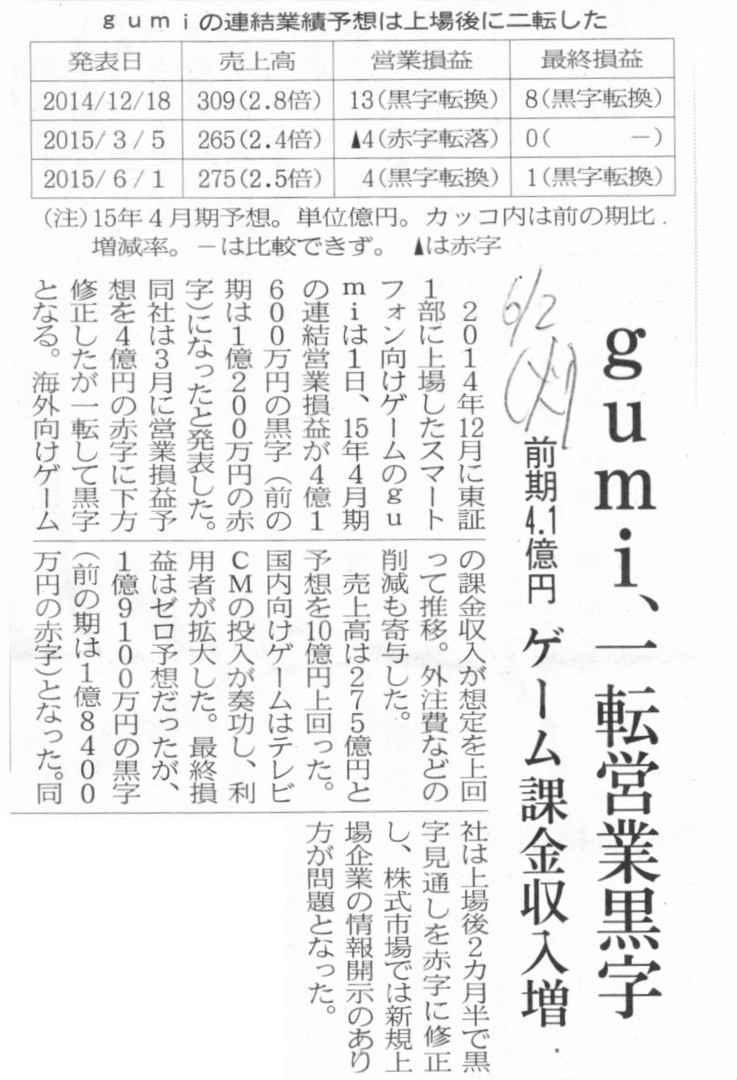

2015擭6寧2擔(壩)擔杮宱嵪怴暦

gumi丄堦揮塩嬈崟帤丂慜婜4.1壄墌丂僎乕儉壽嬥廂擖憹

乮婰帠乯

To revise a financial result forecast enables a company to disclose

groundless information.

嬈愌梊憐偼廋惓偟偰傕傛偄偺偱丄夛幮偼崻嫆偺側偄忣曬傪敪昞偡傞偺偱偡丅

No disclosure is better than to disclose information which can be revised afterward.

壗傕敪昞偟側偄偙偲偼丄屻偵側偭偰廋惓偝傟傞偙偲偑偁傞忣曬傪敪昞偡傞傛傝傕朷傑偟偄丅

乮堄栿乽廋惓偟偰偄偄偔傜偄側傜偼偠傔偐傜壗傕敪昞偡傞側丅乿乯

On the principle of law, there exists no concept of "revise."

朄棟忋偼丄乽廋惓偡傞乿偲偄偆峫偊曽側偳側偄偺偱偡丅

偳偺朄棩偑偳偺擇幰傪庢傝埖偭偰偄傞偺偐

The relationship between a company and a share is based on the Companies

Act.

The relationship between a share and a shareholder is based on the Civil

Code.

And, the Corporation Tax Act and the Income Tax Act should view the

both laws

because a dividend is paid from a company to a shareholder as

actual cash.

夛幮偲姅幃偲偺娭學偼夛幮朄偵婎偯偄偰偄傑偡丅

姅幃偲姅庡偲偺娭學偼柉朄偵婎偯偄偰偄傑偡丅

偦偟偰丄朄恖惻朄偲強摼惻朄偼偙偺椉曽偺朄棩傪尒側偗傟偽側傝傑偣傫丅

側偤側傜丄攝摉嬥偼幚嵺偺尰嬥偲偟偰偼夛幮偐傜姅庡偵巟暐傢傟傞偐傜偱偡丅

2015擭8寧20擔(栘)擔杮宱嵪怴暦

帩偪崌偄姅10壄墌攧媝丂僂僔僆揹丄帒杮岠棪崅傑傞丂崱婜

乮婰帠乯

2015擭6寧26擔

僂僔僆揹婡姅幃夛幮

桳壙徹寯曬崘彂2015乮2015擭3寧婜乯

ttp://www.ushio.co.jp/documents/ir/library/valuable_s/valuable_s_pdf_201503.pdf

亂僐儊儞僩亃

婰帠偵傛傝傑偡偲丄僂僔僆揹婡姅幃夛幮偑帩偪崌偄姅幃傪攧媝偡傞曽恓偱偁傞棟桼偼丄

婇嬈摑帯巜恓乮僐乕億儗乕僩僈僶僫儞僗丒僐乕僪乯偺揔梡偑6寧偵巒傑偭偨偐傜偱偁傞傛偆偱偡丅

僂僔僆揹婡姅幃夛幮偺桳壙徹寯曬崘彂傪尒偰偄傑偡偲丄

婇嬈摑帯乮僐乕億儗乕僩僈僶僫儞僗乯偵娭偟偰偁傞嫽枴怺偄婰嵹傪栚偵偟傑偟偨丅

戞堦晹 婇嬈忣曬

戞係 採弌夛幮偺忬嫷

俇丏

僐乕億儗乕僩丒僈僶僫儞僗偺忬嫷摍

乮侾乯亂僐乕億儗乕僩丒僈僶僫儞僗偺忬嫷亃

嘆 婇嬈摑帯偺懱惂

鶤丏夛幮偺婡娭偺婎杮愢柧

乮35/109儁乕僕乯

僂僔僆揹婡姅幃夛幮偼娔嵏栶夛惂搙傪嵦梡偟偰偄傞偲偺偙偲偱偡偑丄婇嬈摑帯偲偟偰丄

>娔嵏婡娭偲偟偰乽娔嵏栶夛乿乮幮奜娔嵏栶俁柤傪娷傓俆柤乯傪愝抲偡傞偲偲傕偵丄

>奺娔嵏栶偼奺乆愱栧偺娔嵏暘栰傪帩偪娔嵏傪幚峴偟偰偍傝傑偡丅

偲彂偐傟偰偄傑偡丅

偐偲尵偭偰丄奺娔嵏栶偼娔嵏栶夛偺峔惉堳偱偁傞偙偲傕傑偨妋偐偱偁傞傢偗偱偡丅

偨偲偊偽丄娔嵏栶偵傛偭偰丄慖擟偺偨傔偺梫審偑堎側傞傢偗偱偼偁傝傑偣傫丅

夛寁暘栰偲偦偺夛幮偺杮嬈暘栰偑愱栧偺娔嵏栶傪慖擟偡傞偨傔偵偼寛媍梫審偲偟偰憤媍寛尃偺3暘偺2埲忋偑昁梫偱丄

偦傟埲奜偺暘栰偑愱栧偺娔嵏栶傪慖擟偡傞偨傔偵偼寛媍梫審偲偟偰憤媍寛尃偺夁敿悢偑昁梫偩丄

側偳偲偄偆偙偲偼側偄傢偗偱偡丅

慡娔嵏栶偼摨堦夛幮婡娭偺峔惉堳偲偟偰暯摍偱偁傝丄朄揑抧埵偼奆摨偠偱偁傞傢偗偱偡丅

彮側偔偲傕夛幮朄偐傜尒傞偲丄娔嵏栶偵愱栧暘栰偲偄偆奣擮偼側偔丄姼偊偰尵偆側傜丄

慡娔嵏栶偼夛幮偺慡偰偺暘栰偵偮偄偰娔嵏傪峴偆偩偗偺抦幆丒擻椡傪旛偊偰偄傞丄偲偄偆偙偲偑慜採偲偄偆偙偲偱偼側偄偱偟傚偆偐丅

娙扨偵尵偆偲丄奺娔嵏栶偑奺乆愱栧偺娔嵏暘栰傪帩偭偰偄傞偙偲帺懱偑夛幮朄惂搙忋偼娫堘偄偱偁傞丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

娔嵏栶偼丄愱栧奜偱偁傞偙偲傪棟桼偵柶愑偼偝傟傑偣傫

娔嵏栶偼丄偦偺恖屄恖偺愱栧暘栰偲偼柍娭學偵丄娔嵏栶偱偁傞偙偲傪棟桼偵丄偦偺愑擟傪栤傢傟傞偺偱偡丅

I am not to blame because I am not an expert on that field.

巹偼偦偺暘栰偺愱栧壠偱偼側偄偺偱巹偵愑擟偼偁傝傑偣傫丅

Just as the President doesn't have exemption from responsibility on

account of the fact that he is short of sleep,

a Company Auditor doesn't have

exemption from responsibility on account of the fact that he is short of

expertise,

幮挿偼怮偰偄側偄偙偲傪棟桼偵柶愑偼偝傟側偄傛偆偵丄娔嵏栶偼愱栧抦幆偑晄懌偟偰偄傞偙偲傪棟桼偵柶愑偼偝傟側偄偺偱偡丅

The scope of an audit of a Financial Auditor is financial statements of a

company.

On the other hand, the scope of an audit of a Company Auditor is a

company.

夛寁娔嵏恖偺娔嵏偺斖埻偼夛幮偺寁嶼彂椶偱偡丅

堦曽丄娔嵏栶偺娔嵏偺斖埻偼夛幮偱偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}