2015年8月24日(月)

2015年8月24日(月)日本経済新聞 公告

投資主総会開催公告

ケネディクス・レジデンシャル投資法人

資本金の額の減少公告

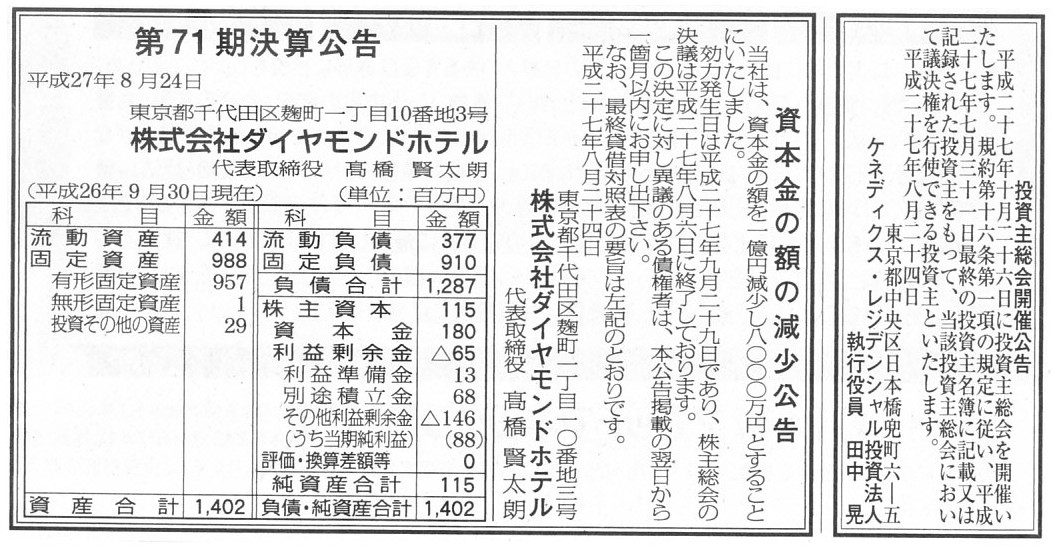

株式会社ダイヤモンドホテル

第71期決算公告

株式会社ダイヤモンドホテル

(記事)

【コメント】

昨日、2015年3月13日に開催された韓国サムスン電子(「12月」期決算)の定時株主総会の「年度」に関して、

>2015年3月13日に開催された韓国サムスン電子の定時株主総会は、

>「2014年度」(第46期)の株主総会と表現しなければならないと思います。

と書きました。

この理由について、株式会社の概念や法理的な考え方も踏まえながら、一言だけ追記します。

2015年3月13日に開催された韓国サムスン電子の定時株主総会には、

2014年度の株主が、すなわち、実務上は2014年12月31日を基準日とした株主が、出席するからです。

2014年度の株主が出席する株主総会だからこそ、「2014年度」(2014年1月1日から2014年12月31日まで)の決算を報告するわけですし、

「2014年度」(2014年1月1日から2014年12月31日まで)の決算に基づいた配当金を、もちろん「2014年度」の株主に支払うわけです。

ただ、現代会社法上1つ大きな矛盾がありまして、それは「2015年度の取締役を2014年度の株主が選任している」という点です。

2015年度の取締役は当然のことながら2015年度の株主が選任するべきなのです。

そういったことを考えますと、会社はこのたびの2014年度の株主総会終了後、

速やかに2015年度の取締役を選任するための株主総会を別途開催しなければならないわけです。

その株主総会に出席するのは、先の2014年度の株主総会に出席した株主とは異なる2015年度の株主です。

株式の譲渡は、その2つの株主総会の幕間に行わなければなりません。

会社は、1事業年度につき、最初(開始前)と最後(終了後)の合計2回株主総会を行わなければならないのです。

前者の株主総会を期首定時株主総会(新役員の選任が主な議題)、

後者の株主総会を期末定時株主総会(当期の決算の報告と当期の配当金額の決定が主な議題)、と表現してもよいでしょう。

韓国サムスン電子の事例で言えば、会社は2015年3月13日に2014年度の期末定時株主総会を開催し終了後、株主間で株式譲渡を行い、

可及的速やかかに2015年度の期首定時株主総会を開催し、新役員を選任する、という流れになります。

正確に言えば、会社は、2015年度の期首定時株主総会を開催し、新役員を選任し終わらない限り、

新事業年度(2015年度)に入れない、という流れになる、と考えなければなりません。

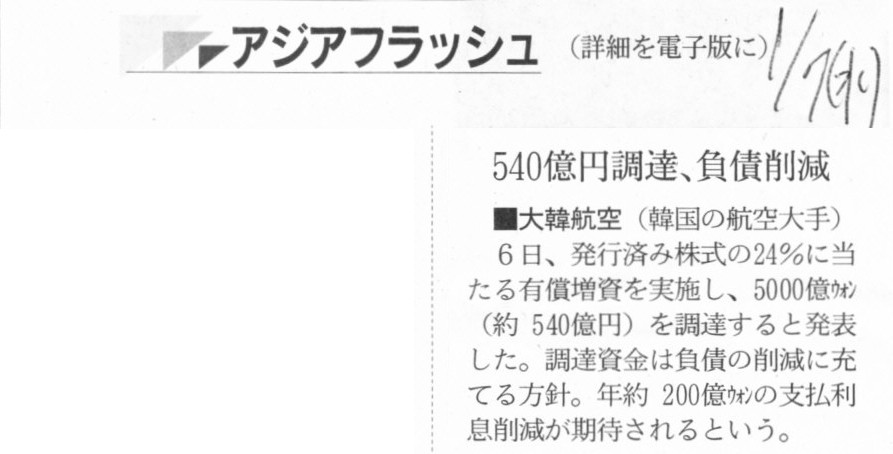

2015年1月7日(水)日本経済新聞

■大韓航空 540億円調達、負債削減

(記事)

【コメント】

増資を行って借入金を返済するという事例です。

会社としては、借入金を借り入れた時点では、増資をして返済しようとは思っていなかったはずです。

本来は、事業活動から得た現金で借入金を返済する計画であったはずです。

そうすると、借入金を返済するために増資を行うということは、返済計画の変更を余儀なくされた、ということでしょう。

つまり、事業活動が当初の計画通りとは行かなかった、ということでしょう。

その観点から言えば、事業運営の元手はやはり資本であるべきなのでしょう。

簡単に増資と言いますが、会社が増資を行おうと思っても、発行する新株式の引き受け手がいなければ増資はできないのですから。

それから、増資を行って借入金を返済するというだけでは新たな収益の獲得にはつながりません。

つまり、新株主は、株式に帰属する利益という意味では支払利息の減少分しか会社の利益は増加しない、

ということを理解しておかなければなりません。

さらには、増資を行わなかったら会社は債務不履行を起こしていたのだとすると、

既存株主は増資のおかげで命拾いをしたことになります。

このことは、見方を変えると、「新株主から既存株主へ利益が移転した。」と表現できると思います。

増資の結果、「1株当たりの利益額」が増加するか減少するかは、発行する株式数と発行価額次第(増加する利益額は分かっている)

であるわけですが、「1株当たりの利益額」云々以前に、増資により会社が倒産することを避けられたのだとすると、

金額ではとても図れない利益を既存株主は得たことになります。

A transfer of profits from new shareholders to existing shareholders.

新株主から既存株主への利益の移転。

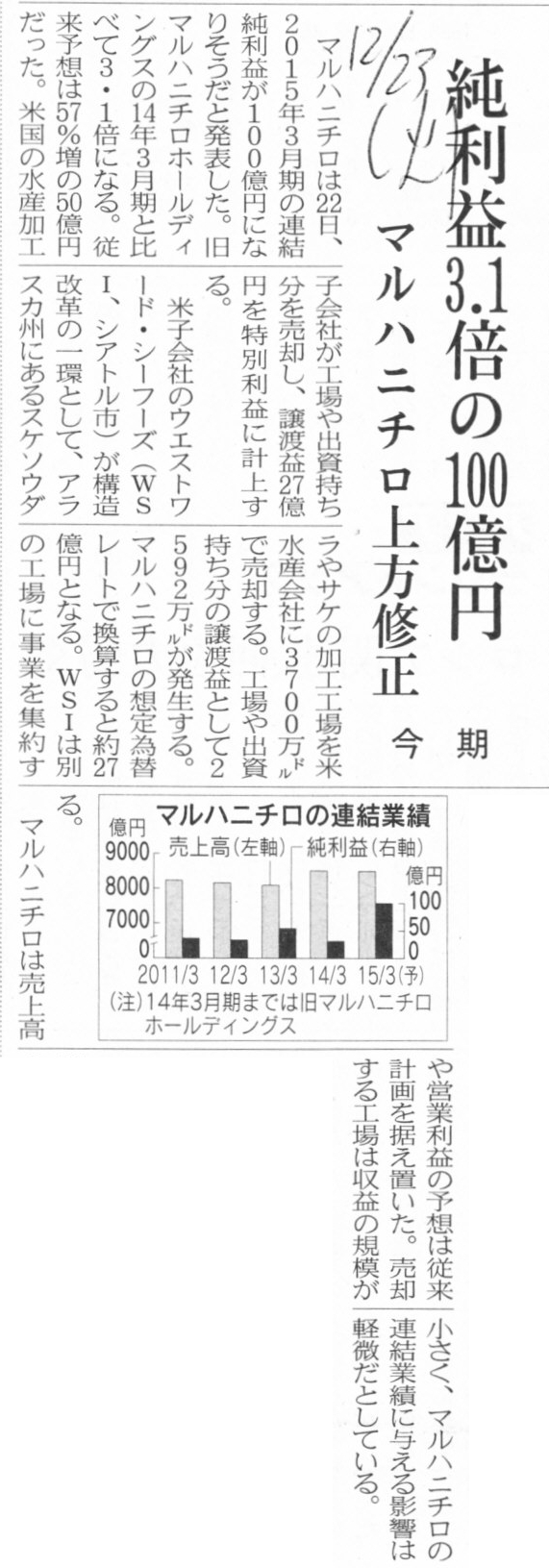

2014年12月23日(火)日本経済新聞

マルハニチロ上方修正 純利益3.1倍の100億円 今期

(記事)

2014年12月22日

マルハニチロ株式会社

子会社による固定資産および出資持分の譲渡による特別利益の計上および通期連結業績予想の修正に関するお知らせ

ttp://www.maruha-nichiro.co.jp/news_center/release/files/141222_tokubetsuriekikeijyo_gyosekishusei.pdf

>米国の水産加工子会社が工場や出資持ち分を売却し、譲渡益27億円を特別利益に計上する。

と書かれています。

端的に言えば、日本のマルハニチロ株式会社の観点から言えば、経営上の理由で2014年12月に売却の運びとなったのだと思いますが、

財務的には為替レートが有利な時に売却したい、という思いは当然あるわけです。

米ドルでの譲渡価額が同じなら、円高の時よりも円安の時に資産を売却したい、と考えるわけです。

ここで、2015年8月22日(土)

のコメント(http://citizen.nobody.jp/html/201508/20150822.html)に一言だけ追記をしたいと思います。

2015年8月22日(土)

のコメントでは、中国銀行による米ドル建ての預金の受け入れについて、

>なぜ他国通貨はリスクなのかと言えば、自国では他国通貨は使えないからです。

と書きました。

このコメントを読んで、外国為替市場があるのだから、他国通貨はいつでも自国通貨に両替できる、

だから、他国通貨がリスクなのは自国で使えないからではなく変動為替相場制だからではないか、と思う人もいるかもしれません。

確かに、固定為替相場制であれば、他国通貨はいつでも「決まった価格で」自国通貨に両替できるわけですから、

自国で使えないとしてもリスクはない、とも言えます。

ただ、やはり法理的には、他国通貨がリスクなのは、変動為替相場異性だからではなく自国では他国通貨は使えないから、です。

その理由は、まさに「国債」を頭に思い浮かべてみれば分かるでしょう。

確かに、現実には・実務上は「国債」はいつでも額面金額で現金に変えることができます。

しかし、法理的には、あるものがいつでも決まった価格で現金に変えることが保証されている、などということはないのです。

国債を現金に変えようと思ったら、その国債を額面金額で買ってくれる「買い手」が必要なのです。

外国通貨も同じです。

外国通貨を日本円に換えようと思ったら、その外国通貨を買ってくれる人が必要なのです。

もちろん、現実には、外国通貨を買ってくれる人が外国為替市場に必ずいます。

しかし、法理上は、外国通貨を買ってくれる人がいるという保証などどこにもないのです。

In case a company sells an asset denominated in the other currency,

it

does when the exchange rate is advantageous to it.

会社が他国通貨建ての資産を売却するという場合、為替相場が有利な時に会社はそうするものです。

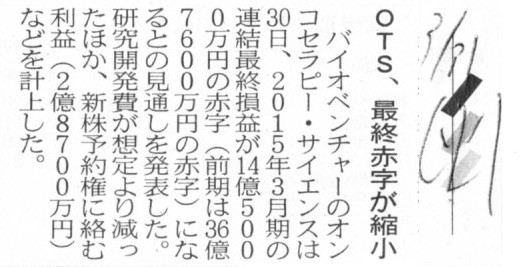

2015年3月31日(火)日本経済新聞

OTS、最終赤字が縮小

(記事)

2015年7月31日

オンコセラピー・サイエンス株式会社

特別利益の発生に関するお知らせ

ttp://www.oncotherapy.co.jp/wp-content/uploads/2015/07/20150731_02.pdf

2015年3月30日

オンコセラピー・サイエンス株式会社

平成27年3月期業績予想に関するお知らせ

ttp://www.oncotherapy.co.jp/wp-content/uploads/2015/03/20150330_01.pdf

2015年1月30日

オンコセラピー・サイエンス株式会社

特別利益の発生に関するお知らせ

ttp://www.oncotherapy.co.jp/wp-content/uploads/2015/02/20150130_02.pdf

>新株予約権に絡む利益(2億8700万円)などを計上した。

と書かれています。

”新株予約権に絡む利益”とは、新株予約権戻入益のことです。

「特別利益の発生に関するお知らせ」(2015年7月31日発表)

1. 特別利益の内容

(1/1ページ)

>当社は、過去にストック・オプションとして発行した新株予約権の一部について、

>要項に定める権利行使要件を満たさないこととなったため会社法第287条に基づき消滅し、

>これに伴い平成28

年3 月期第1 四半期連結累計期間において、新株予約権戻入益133 百万円を計上することとなりました。

一言で言えば、株式発行の対価と新株予約権発行の対価は異なります。

対価を支払った側(新株予約権者、株主)が手にする権利自体が、異なっています。

新株予約権と株式とでは、権利内容そのものが異なるわけです。

新株予約権という権利は株式という権利に変わりようがないわけです。

対価を支払った側にとって、新株予約権(有価証券)勘定が株式勘定に振り替えられることはないように、

会社側にとっても、新株予約権(負債)勘定が資本金勘定に振り替えられることはないのです。

会社が新株予約権を発行した時、会社が発行したのはあくまで新株予約権であって株式ではないのです。

株式の発行価額が資本金の価額のはずです。

新株予約権の発行価額がなぜ資本金の価額を構成するのでしょうか。

また、新株予約権が行使されれば資本取引となり、新株予約権が行使されなければ損益取引となる、

というのはおかしな気がします。

借入金などの債務免除益であれば、会社は寄付を受けたもの、という解釈も可能かもしれませんが、

新株予約権者が新株予約権を行使しなかった・行使できなかったというのは、会社に対する寄付なのでしょうか。

税法上の定めと解釈はここでは触れませんが、会社側にとっても新株予約権者側にとっても、寄付とは異なるように思えます。

少なくとも、同一取引が、ある条件なら資本取引となりある条件なら損益取引となる、

と解釈されるのは税法理上おかしいように思います。

When did the consideration of the stock purchse right accrue

or when did

the company issue the stock purchsse right?

新株予約権の対価はいつ発生したのですか?つまり、会社はいつ新株予約権を発行したのですか?

The company received a consideration of the stock purchase right as at

the issue date, didn't it?

会社は新株予約権の対価をその発行日に受け取ったのではありませんか?

If cash which a company receives is a consideration of an issue of

stocks,

then the event that the company receives the cash is a capital

transaction for the company.

If cash which a company receives is a

consideration of an issue of a stock purchasse right,

then the event that the

company receives the cash is a profit and loss transaction for the company.

会社が受け取ったお金が株式発行の対価であるのなら、会社がそのお金を受け取ったという事象は会社にとって資本取引です。

会社が受け取ったお金が新株予約権発行の対価であるのなら、会社がそのお金を受け取ったという事象は会社にとって損益取引です。

The amount of an issue of stocks is the amount of a capital.

株式の発行価額が資本金の価額です。

Can the same one event be at once the cause of a capital transaction and

the cause of a profit and loss transaction?

同一のある1つの事象が、資本取引の原因になると同時に損益取引の原因になる、などということがあり得るだろうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}