2015年8月22日(土)

2015年8月22日(土)日本経済新聞

■アシアタ・グループ(マレーシアの通信大手) ドル債務、現地通貨建てに

(記事)

アシアタ、ドル債務を現地通貨建てに

■アシアタ・グループ(マレーシアの通信大手) 米ドル建ての債務を事業を展開する現地通貨建てに転換し、

為替差損を回避するため、既存契約の再交渉に入る意向だ。マレーシアの通貨リンギは対ドルなどで下落が目立つ。

2014年に原油価格が下落し始めた後、リンギは、バングラデシュやカンボジア、インド、インドネシア、シンガポール、

スリランカなど同社が事業を展開している国々の通貨に対して下落した。

同社の16億ドル(約1970億円)に上る債務ポートフォリオのうち、約50%の債務が為替相場の変動に対しヘッジされていない。

リンギは6月までの1年間でドルに対して11.3%下落した。同社は15年に48億リンギ(約1430億円)の設備投資を計画しているが、

そのうち55%は「外貨建ての契約」となっており、リンギ安で深刻な影響を受ける。

アシアタの借入金の大部分は、インドネシアの通信子会社XLアクシアタの借入金で、

XLアクシアタは数年前にインドネシアの同業アクシス・テレコム・インドネシアを買収している。

アシアタは現在、既存の債務をルピア建ての長期債務に転換するため、金融機関との話し合いに入っている。

アシアタの15年4〜6月期純利益は、前年同期比34%増の6億1000万リンギだった。

売上高は、マレーシア国内の売上高低迷とインドネシアの為替差損が響き0.5%減の47億リンギとなった。

(クアラルンプール=CK・タン)

(日本経済新聞 2015/8/22

0:16)

ttp://www.nikkei.com/article/DGXLZO90834320R20C15A8FFE000/

【コメント】

国内の事業であれ海外の事業であれ、「現地通貨建てで借りて現地で稼いだ利益(現地通貨建て)で返済する」ということにすれば、

為替相場の影響は全くないわけです。

それなのに、現地通貨とは異なる他の通貨建てでお金を借りるとなりますと、

あくまで返済原資は現地で稼いだ現地通貨建ての利益であるわけですから、

為替相場の影響を必ず受けることになります。

もちろん、為替相場の動向次第では、現地通貨建てベースでは返済額が小さくなる、というメリットもあります。

しかしそれはイコール、為替相場の動向次第では、現地通貨建てベースでは返済額が大きくなってしまう、

というディメリットもあるということです。

将来の機会を見て、利益を追求していくことはもちろん大切ですが、

場面によっては、「リスクがゼロであるということが最大のメリットになる。」ということもあるわけです。

為替相場というのはあまりにも対処できるリスクではないため、利益追求の機会と見るのは簡単ではないと思います。

アシアタ・グループのサイトのメディア・ルームに興味深い画像を見かけました↓。

Axiata Group Berhad Media Room

ttp://axiata.com/mroom/

「キャプチャー画像」

It's no use crying over spilt milk.

こぼれた牛乳を嘆いても仕方がない, 「覆水盆に返らず」。

Can you tell from which direction the wind will blow tomorrow?

明日風がどっちから吹くか分かりますか。

>米ドル建ての債務を事業を展開する現地通貨建てに転換し、

>為替差損を回避するため、既存契約の再交渉に入る意向だ。マレーシアの通貨リンギは対ドルなどで下落が目立つ。

と書かれています。

アシアタ・グループの債権者(米ドル建ての債権の保有者)は、現地通貨建てに変更するための既存契約の交渉には応じないでしょう。

なぜなら、それら債権者は、取引を行った時(債権発生時)、「将来通貨リンギは対ドルで下落するだろう」と予想していたからです。

債権者の当初の予想通り、通貨リンギは目下対ドルで下落しているのです。

これで現地通貨建てに変更してしまうようであれば、一体何のためにわざわざ米ドル建てで取引を行ったのか分からなくなるでしょう。

自分にとって有利な方への条件変更は、取引の相手方にとっては不利な方への条件変更です。

応じるわけがありません。

どうしても自分に有利な方へ”条件変更”を行いたいのなら、元々の取引(原契約)の相手方と交渉するのではなく、

また別の相手と新たな取引を行わなければなりません(損失をカバーするような新たな契約を別の相手と締結しなければならない)。

元々の取引(原契約)で発生する可能性がある将来の損失をカバーするような契約とは、この場合、

米ドルとマレーシアリンギの為替予約であったり、米ドル買い・マレーシアリンギ売りのコール・オプションということになるでしょう。

ただそれも、そういったデリバティブ契約の締結に応じる取引相手がいれば可能だ、というだけです。

自分一人で為替予約ができるわけではありませんし、

自分一人でコール・オプションを獲得することができるわけではありません。

取引(契約)には、必ず相手方というのが必要になります。

目下、通貨リンギは対ドルで下落しているということであるならば、

相手方も「今後とも通貨リンギは対ドルで下落するだろう」と考えるということです。

そうすると、「たとえ今後も通貨リンギは対ドルで下落するとしても自分は損はしない」というような、

為替予約やコール・オプションは持ちたくても持てないわけです。

この場合自分に有利な為替予約やコール・オプションを持ちたいと思うならば、

「確かに目下通貨リンギは対ドルで下落しているが今後通貨リンギは対ドルで上昇していくだろう」と考える相手方を、

金融機関や市場その他で探し出さなければならない、ということです。

幸運にもそのような相手方がいれば、元々の取引(原契約)で発生する可能性のある損失は無事相殺されるでしょう。

しかし、そのような相手方がいないのであれば、為替相場のリスクは決済時まで背負い続けるしかないでしょう。

そして、為替相場の変動次第では、為替予約契約やコール・オプション契約をあの時締結できなくてかえって幸運だった、

と思うこともないとは限りません。

元々の取引(原契約)もリスク、そしてそれをカバーするような取引(契約)もまたリスクです。

通貨が異なる(損益が為替相場に左右されてしまう)というのは、ギャンブルだと言ってもいいでしょうし、

ギャンブルのリスクをカバーしようと思っても両方いいことはない、と言っていいと思います。

為替相場ではありませんが、株式や原油のデリバティブに関する記事です↓。

デリバティブ契約次第では、「これ以上価格が下がっても損失は回避できる。」という状態を作り出すことができる

という意味では、リスクをヘッジすることはできるわけですが(局所的には確かにリスクはヘッジできる)、

デリバティブ契約を締結しなければよかった(リスクをヘッジしなければよかった)と後悔するリスクは最後(決済日)まで残るのです。

ただではデリバティブ契約は締結できない(ただではリスクはヘッジできない)わけですから。

「今」のことであればリスクはゼロです。

しかし、将来のことになると、途端に複数の様々なリスクが発生します。

そして、将来発生する可能性のある損失をカバーしようとその時思っても、

どんなに手を尽くしても、「必ずカバーできる」とは最後まで決して言えないままなのです。

「将来」とはそういう意味なのだと思います。

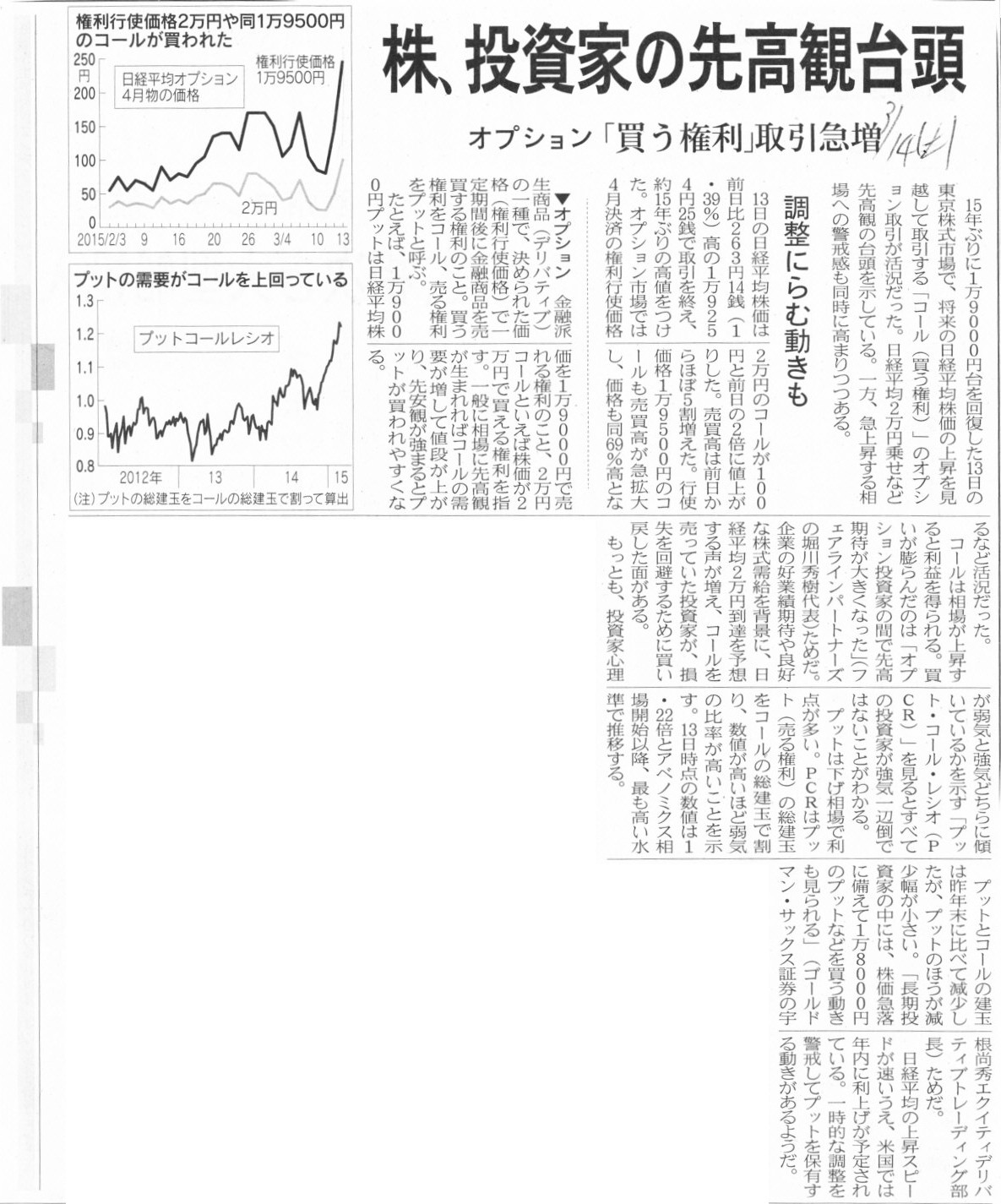

2015年3月14日(土)日本経済新聞

株、投資家の先高観台頭 オプション 「買う権利」取引急増 調整にらむ動きも

(記事)

2015年3月14日(土)日本経済新聞

原油オプション活況 「指定価格で売り」急落に備え 相場先行き不透明感映す

(記事)

What you call a "call option" is such a transaction that a buyer will buy

or will not buy an object.

いわゆる「コール・オプション」というのは、

買い手は目的物を買うかもしれないし買わないかもしれない、というような取引のことです。

At that time, the counter party used to say, "I believe that I will be able to sell the object to you in the future."

取引を行った時は、相手方はこう言っていました。「私は将来あなたに目的物を売り渡すことができると思っています。」

「他国通貨建て」の債権債務関係というのは、「誰が為替相場のリスクを背負うのか」という議論につながります。

自国内には本来自国通貨しかないわけです。

自国内に他国通貨があるということは、誰かがその他国通貨に関するリスクを背負っている、ということです。

なぜ他国通貨はリスクなのかと言えば、自国では他国通貨は使えないからです。

「他国通貨建て」の債権債務関係としては、以下のような事例があります↓。

2015年5月18日(月)日本経済新聞

中国銀、米ドル預金で優遇金利

(記事)

岡山が地盤の中国銀行が米ドルを調達してどうするのでしょうか。

預金とは言いますが、銀行業は融資が本業ですから、銀行は他から資金を調達してこなければならないわけです。

銀行の本業は預金を預かることではないかと思われるかもしれませんが、預金を預かるだけでは銀行に収益は一切生じません。

銀行はお金を貸し出して初めて収益(貸出金利息)を獲得するのです。

ですから、銀行にとって預金は資金調達であり銀行の本業は融資なのです。

預金者は利便性や安全性の観点から銀行にお金を預けた方がいいと思っているから預けているだけのことであり、

資金調達と呼べるほど預金は大量かつ短期間には集まらないのではないか、と思われるかもしれません。

しかし、理論の話をすると、通常の借入金にせよ社債にせよ増資にせよ、

会社は自社の意思・思惑一つで資金を調達できるわけではありません。

資金調達のためには、その相手方(資金の出し手)が必ず必要です。

その意味では、預金者が銀行にとって資金の出し手だと言えますから、やはり預金は銀行にとって資金調達なのです。

それで、岡山が地盤の中国銀行が米ドルを調達しても、結論だけ言えば、国内企業に融資先はないと思います。

なぜなら、日本国内では米ドルは使えないからです。

かと言って、外国為替市場で米ドルを日本円に替えて融資をするくらいなら、はじめから日本円で預金を受けるべきでしょう。

理論的には、外国企業の日本法人やグローバルに事業を展開している日本企業が、事業運営上米ドルが必要だといういことで、

中国銀行に「米ドルで融資をして欲しい(返済も米ドルで)。」と融資依頼をした、と考えられます。

だから、中国銀行は米ドルで預金を受け入れ始めたのでしょう(そしてより資金が集まるように金利を優遇した)。

中国銀行としては、既に預かっている日本円建ての預金を外国為替市場で米ドルに替えてその企業に融資をしてもよかったのですが、

そうすると、中国銀行としてはベースとなる通貨があくまで日本円であるわけですから、

返済を受けた米ドルを外国為替市場で再び日本円に替える必要があるわけです。

中国銀行としては、その際為替相場のリスクを自行が背負うことになってしまうわけです。

中国銀行としては、米ドルで融資をするのなら、資金調達も米ドルでなければ、為替相場のリスクを背負うことになります。

米ドル建ての債権(企業への融資)と米ドル建ての債務(預金者からの預金)とが対応しているなら、

少なくとも自行が負っている2つの債権債務関係について為替相場のリスクはない、と言えるわけです。

ですので、為替相場のリスクをヘッジすべく、中国銀行は始めから米ドルで預金を受け入れることにしたのだと思います。

ここで、誰が中国銀行に米ドルで預金を行うか、についてなのですが、

仮に日本にはじめから米ドルを持っている人がいればそれはそれで話は済むわけですが、

日本には日本円を持っている人しかいないと想定しますと、

中国銀行に米ドルを預けようとする人はまず外国為替市場で自分で日本円を米ドルに替えなければならないわけです。

そして、その預金者は最後には米ドルを外国為替市場で再び日本円に替えることでしょう。

このことは何を意味しているのかと言えば、この場合為替相場のリスクを背負っているのは預金者だ、ということです。

中国銀行は為替相場のリスクを背負いたくない、だから、預金者自身に日本円を米ドルに替えさせているわけです。

預金者は、日本円を米ドルに替える手間やリスクの代価として、年1.5%ないし年3%の金利を追加的に受け取るわけです。

中国銀行としては、為替相場のリスクを背負わずに済むのなら、年1.5%ないし年3%の金利を追加的に支払うことなど、

自行にとって十分にメリットのあることだ、と考えているわけです。

以上が、中国銀行が金利を優遇してまで米ドル建てで預金を受け入れることにした理由です。

銀行は、為替相場のリスクを自分自身から預金者へと転嫁しようとしているのです。

In other words, the bank considers the risk of a potential exchange

rate

bigger than that of an additional interest rate on a deposit such as 3

percent per year or 1.5 percent per year.

他の言い方をすれば、銀行は、今後の為替相場のリスクを、

年3%や年1.5%といった預金に対する追加的な金利を支払うリスクよりも大きいと考えている、ということです。

It means that an additional interest rate on a deposit is an insurance premium.

つまり、預金に対する追加的な金利とは、保険料なのです。

Of course, on the discussion above, there is a presupposition that

the

bank will lend the deposit to a potential borrower with the money denominated in

U.S. dollars.

もちろん、上記の議論では、銀行はその預った預金を将来の貸出先に米ドル建てのまま貸す、ということが前提になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}