2015年8月19日(水)

2015年8月19日(水)日本経済新聞 公告

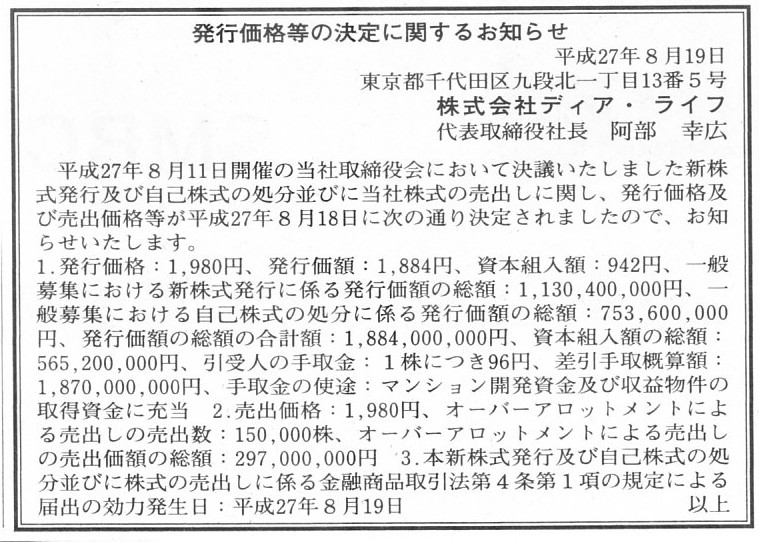

発行価格等の決定に関するお知らせ

株式会社ディア・ライフ

(記事)

2015年8月18日

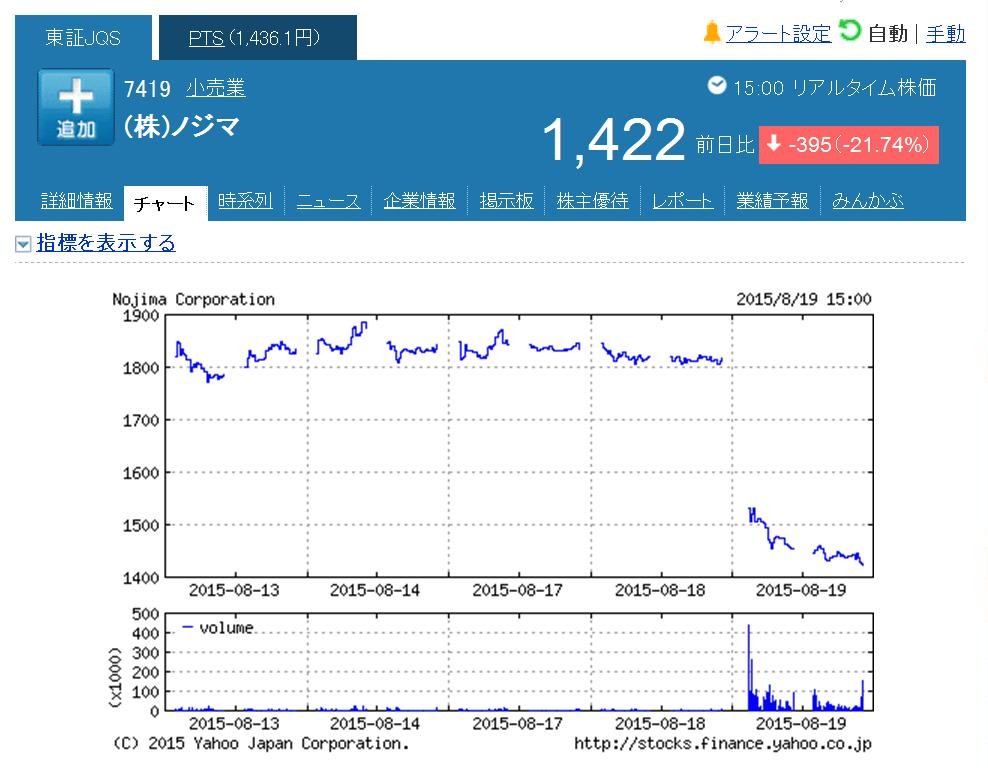

株式会社ノジマ

新株式発行及び株式売出しに関するお知らせ

ttp://www.nojima.co.jp/ir/docs/finance/2015081802.pdf

Whether a new stock issue or a borrowing, a subscriber for it is required

in order to raise funds.

新株式の発行にせよ借入金にせよ、資金調達のためには引き受け手が必要だ。

2015年8月19日(水)日本経済新聞

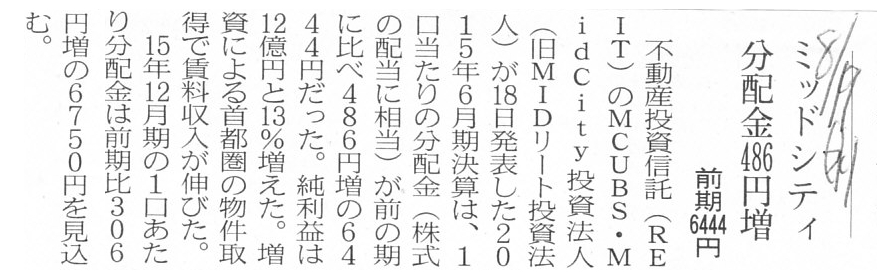

ミッドシティ 分配金486円増 前期6444円

(記事)

2015年8月18日

MCUBS MidCity投資法人

平成27年6月期

決算短信

ttp://www.midreit.jp/news/20150818_j_Financial%20Report%20for%20the%2018th%20Fiscal%20Period.pdf

分配金について

ttp://www.midreit.jp/ir/dividend.html

【コメント】

「分配金について」のページに「分配金請求権の除斥期間」について以下のような記載があります。

>2012年6月期(第12期)分配金請求権の除斥期間

>分配金は、本投資法人規約第34条第2項の定めに従い、その支払開始日から満3年を経過した時点で除斥期間を経過することとなり、

>お受け取りの権利が消滅いたします。

>本投資法人の2012年6月期(第12期)の分配金は、支払開始日である2012年9月10日から満3年を経過する

>2015年9月9日に除斥期間を経過することとなり、お受け取りの権利が消滅いたします。

税法理上は、会社が分配金を支払うことが正式に決定される(支払開始日・支払いの効力発生日)と同時に

出資者は分配金を受け取ったものとみなす、という考え方になると思います。

そうでなければ、同じ会社の出資者なのに、一部の出資者は分配金を受け取り一部の出資者は分配金を受け取っていない、

という会社法制度上矛盾した状況が発生してしまうからです。

「分配金の支払いの効力は発生しているが私はまだ受け取っていない」という状態自体を税法理上は認めるわけにはいかないわけです。

効力が発生した分配金に関しては、自動的に所得税なり法人税なりを課するようにすれば、

出資者が分配金を受け取らないということ自体が起こらないのではないでしょうか。

2015年8月19日(水)日本経済新聞

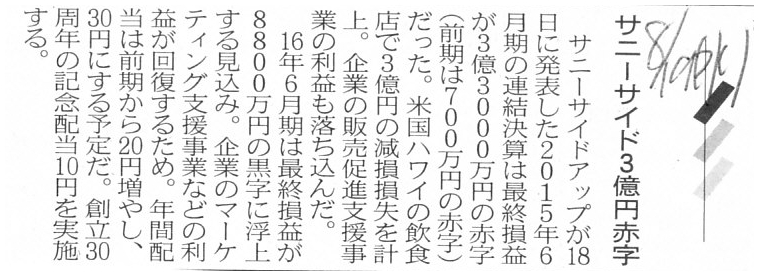

サニーサイド2億円赤字

(記事)

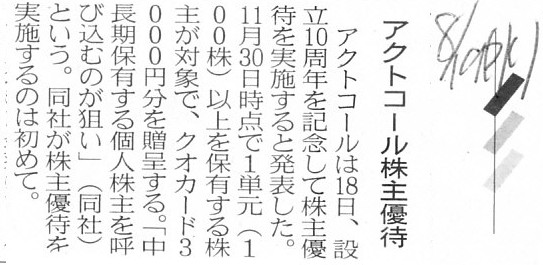

2015年8月19日(水)日本経済新聞

アクトコール株主優待

(記事)

2015年8月18日

株式会社サニーサイドアップ

創立30周年記念配当予想に関するお知らせ

ttp://www.ssu.co.jp/ir/wp-content/uploads/sites/3/2015/08/6f2e8031168c7a39d36b8793c03508f6.pdf

2015年8月18日

株式会社アクトコール

記念株主優待に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1281571

【コメント】

Shareholders today should be regarded as different from

shareholders 30 years ago

even though they are actually the same one

person.

たとえ実際には同一の1人の人物なのだとしても、今日の株主は30年前の株主とは異なると見なさなければなりません。

Just as the fiscal year of 2015 is different from the fiscal year of

1985,

shareholders of the fiscal year of 2015 are different from shareholders

of the fiscal year of 1985,

2015年度と1985年度は異なるように、2015年度の株主と1985年度の株主は異なるのです。

It is true that 30 years have passed since the company was

founded,

but shareholders are divided according to the respective fiscal

years.

会社が設立されて30年が経ったのは確かですが、株主は各会計年度毎に区切られるのです。

Shareholders of the first fiscal year are a shareholder. Shareholders of

the second fiscal year are another.

第1期の株主はもちろん株主です。第2期の株主はまた別の株主です。

The only shareholders who exist are shareholders of the concerned

period.

Neither shareholders of the previous period nor shareholders of the

following period exist.

株主には当期の株主しかいません。

前期の株主もいなければ次期の株主もいないのです。

2015年8月19日(水)日本経済新聞

地域商品券取り扱い店 北九州銀、立て替え融資

(記事)

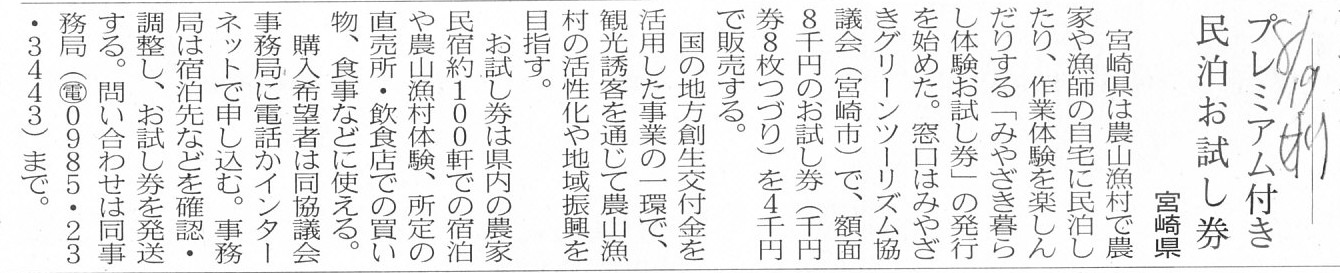

2015年8月19日(水)日本経済新聞

プレミアム付き 民泊お試し券 宮崎県

(記事)

関連コメント↓

2015年6月26日(金)

http://citizen.nobody.jp/html/201506/20150626.html

【コメント】

2015年6月26日(金)

のコメントでは、「会社自身がプレミアム付き商品券を発行する。」という前提でコメントを書きました。

しかし実際には、この種のプレミアム付き商品券は地方自治体が発行しています。

ですので、その意味では2015年6月26日(金)

のコメントは少しズレていたかと思います。

今日改めて、「地方自治体がプレミアム付き商品券を発行する。」という前提で、

この種のプレミアム付き商品券について考えてみました。

すると、ある興味深い論点に気が付きました。

簡単にプレミアム付き商品券と言いますが、細かく見ていくと取引自体が実は非対称的な部分があり、

この種の商品券が円滑に機能するためには、普段は全く意識しないが現に存在しているある前提が必要であることが分かりました。

This kind of coupon is quite similar to receivables.

この種の商品券というのは、売掛金にそっくりだ。

There are two points in which this kind of coupon is different from common

receivables.

The first point is that this kind of coupon is never defaulted

on

because an obligor in this context is the local government.

The second

point is, which is related to the first point,

that a customer uses this kind

of coupon to a company or a customer pays by means of this kind of coupon to a

company

but a person who will pay cash to the company or will settle this

kind of coupon with the company is

not the customer but the local

government.

In other words, in this context, an obligee is the company, but

an obligor is not the customer but the local government.

To be frank with

this kind of coupon, a transaction is asymmetric.

この種の商品券が通常の売掛金とは異なる点が2点あります。

第1点目は、この種の商品券は決して債務不履行を起こさないという点です。

なぜなら、この文脈での債務者は地方自体だからです。

第2点目は、第1点目と関連があることなのですが、お客さんがこの種の商品券を会社に対して使うにも関わらず、すなわち、

お客さんがこの種の商品券を使って会社に対して支払いを行うにも関わらず、

会社に対して現金を支払うのは、すなわち、会社に対しこの種の商品券の決済を行うのは、

お客さんではなく地方自治体だ、という点です。

他の言い方をすれば、この文脈においては、債権者は会社だが債務者はお客さんではなく地方自治体だ、となります。

この種の商品券について率直に言えば、取引が非対称的になっているのです。

Some people may think that the reason why this kind of coupon is never

defaulted on is

that this kind of coupon is "advances paid by customers" when

all the related transactions are viewed totally.

But, the fact that a custmer

pays cash in advance never guarantees the "advances paid."

What if a person

who receives cash from a customer uses the cash to other purposes?

The only

reason why a customer pays cash in advance is that a customer must buy this kind

of coupon in advance.

In order for this kind of coupon to function, another

guarantee system is required.

この種の商品券が決して債務不履行を起こさない理由は、全ての関連する取引をトータルで見ると、

この種の商品券は「お客さんの前払金」だからだ、と思う人もいるかもしれません。

しかし、お客さんが前もって現金を支払うということは何ら「前払金」を保証しないのです。

お客さんから現金を受け取った人がその現金を他の用途に使ってしまったとしたら、一体どうするのでしょうか。

お客さんが前もって現金を支払う唯一の理由は、お客さんは前もってこの種の商品券を買わなければならないからです。

この種の商品券が機能するためには、また別の保証システムが必要なのです。

Ultimately speaking, to pay cash for a consideration has no concept

"beforehand" nor "afterward".

究極的なことを言えば、何かの対価として現金を支払うということに、

”前もって”という概念もなければ”後で”という概念もないのです。

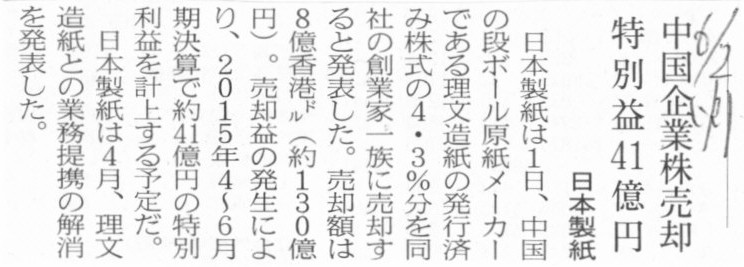

2015年6月2日(火)日本経済新聞

中国企業株売却 特別益41億円 日本製紙

(記事)

2015年4月24日

日本製紙株式会社

理文造紙有限公司 (Lee & Man Paper Manufacturing

Limited)

との業務提携解消および株式の売却に関するお知らせ

ttp://www.nipponpapergroup.com/news/mt_pdf/

150424_%E7%90%86%E6%96%87%E9%80%A0%E7%B4%99%E3%81%A8%E3%81%AE%E6%A5%AD%E5%8B%99%E6

%8F%90%E6%90%BA%E8%A7%A3%E6%B6%88%E3%83%BB%E6%A0%AA%E5%BC%8F%E8%AD%B2%E6%B8%A1.pdf

2015年6月1日

日本製紙株式会社

理文造紙有限公司 (Lee & Man Paper Manufacturing Limited)

の株式の売却に関するお知らせ

ttp://www.nipponpapergroup.com/news/mt_pdf/

150601_%E7%90%86%E6%96%87%E9%80%A0%E7%B4%99%E6%A0%AA%E5%BC%8F%E8%BF%BD%E5%8A%A0%E5%A3%B2%E5%8D%B4.pdf

【コメント】

各プレスリリースによりますと、日本製紙株式会社は、

2015年4月24日には、保有しているL&M社株式の一部である3億1750万株(6.83%)を12億70百万香港ドルでL&M社創業家へ売却し、

2015年6月12日には、保有しているL&M社株式の一部である2億株(4.30%)を8億香港ドルで同じくL&M社創業者へ追加売却した、

とのことです(「決算説明資料」の7/14ページには、理文造紙社株式は全株式を売却した、と書かれています。

しかし、プレスリリースの記載によると、1回目の株式売却後は日本製紙株式会社は8.62%保有していると記載されています)。

2015年4月24日の株式売却で約65億円の売却益が、2015年6月12日の株式売却で約41億円の売却益が発生するとのことで、

2度の株式売却の結果、2016年3月期第1四半期に合計約106億円の株式売却益を計上する見通しとのことです。

2015年8月5日に発表された2016年3月期第1四半期の決算短信を見ますと、

確かに損益計算書の特別利益の項目に「投資有価証券売却益」が16,534百万円計上されています。

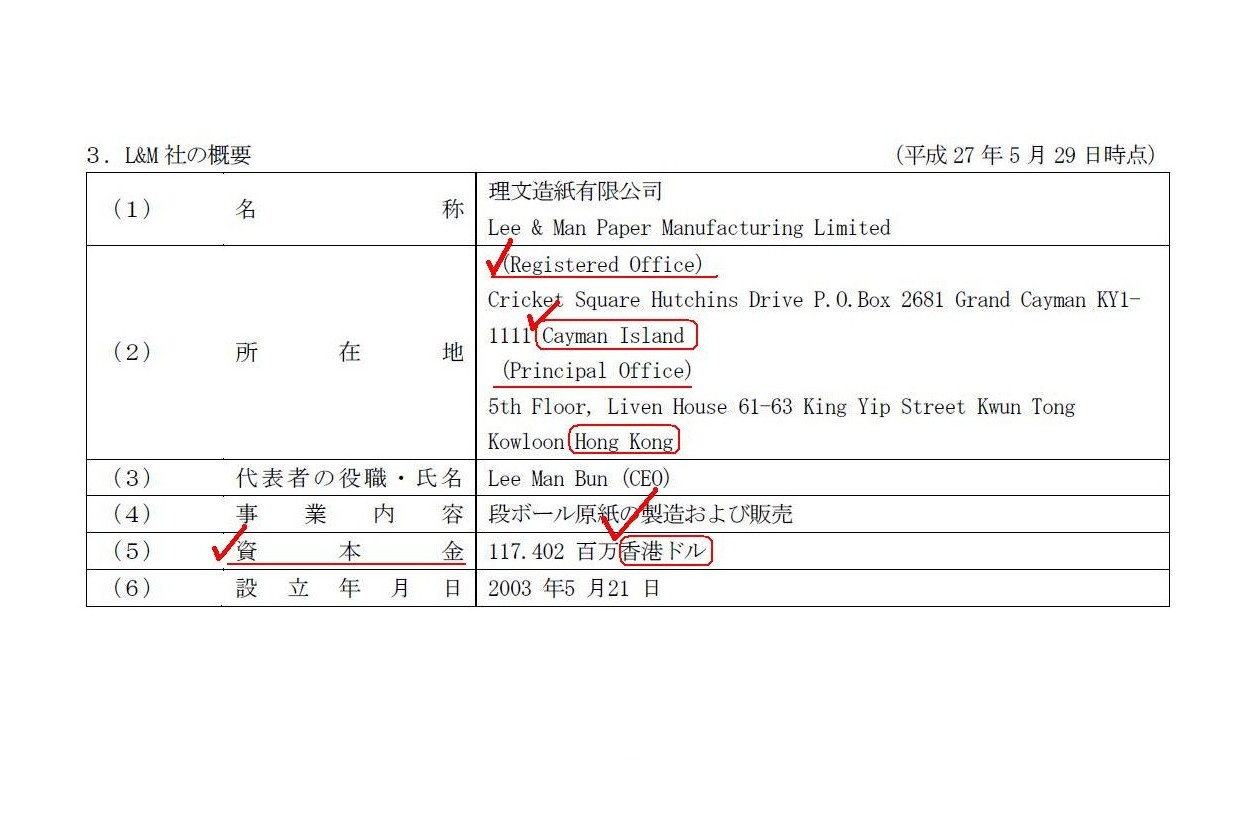

プレスリリースを読んでいて気になったのは、L&M社のことです。

「理文造紙有限公司 (Lee & Man Paper Manufacturing Limited)

の株式の売却に関するお知らせ」

3. L&M社の概要

(1/2ページ)

登記(Registered

Office)はケイマン諸島、本社(Principal

Office)は香港、とのことです。

「名称」も中国語名と英語名が併記されていますが、登記上の商号は「Lee & Man Paper

Manufacturing

Limited」、

営業上の商号は「理文造紙有限公司」ということでしょうか。

ケイマン諸島では英国法が適用されるのだと思います。

したがって、ケイマン諸島では「理文造紙有限公司」という商号は登記できません。

「理文造紙有限公司」という会社は別途香港で登記されているわけです。

煎じ詰めれば、「Lee

& Man Paper Manufacturing

Limited」と「理文造紙有限公司」とは、法人として別の会社だ、

ということになります。

このたび日本製紙株式会社が売却した株式とは、「Lee

& Man Paper Manufacturing

Limited」株式だったのか、それとも、

「理文造紙有限公司」株式だったのか、不明な気がします。

また、ケイマン諸島に登記されているなら、たとえば資本金は英国ポンド建てになるわけです。

ところが、プレスリリースを見ますと、くだんの会社の資本金は香港ドル建てとなっています。

プレスリリースには、株式は香港ドル建てで売却した、と書かれています。

すると、株式も香港ドル建て(出資・株式の引き受けが香港ドル建てだった)、ということになると思います。

くだんの会社は財務諸表も香港ドル建てということで、くだんの会社とは”香港ドルが通貨として使われている国の会社”、

ということになると思います。

それならそれで、くだんの会社とは香港に登記された「理文造紙有限公司」のことだ、でよいわけですが、

そうしますと、ケイマン諸島に登記されているという「Lee

& Man Paper Manufacturing

Limited」という会社は

このたび日本製紙株式会社が行った株式の売却とは何の関係もない(出資や株式の引き受けも行っていない)、

ということになります。

ケイマン諸島に登記されているという「Lee

& Man Paper Manufacturing

Limited」という会社が、

「理文造紙有限公司」の創業者にとってどのような位置づけとなっているのかは分かりません。

ただ、「理文造紙有限公司」という会社は営業活動自体は香港で行っているわけです。

法人税の納税も香港で行っている(香港に登記されている「理文造紙有限公司」がケイマン諸島で法人税を納税することはできない)

わけですから、タックス・ヘイブンのようなことは結局現実にはできないと思います。

仮にケイマン諸島に会社を作り登記を行っても、ケイマン諸島で納税できるのは、ケイマン諸島で獲得した所得に対する法人税のみ、

ということになるわけです。

ところで、このたびの日本製紙株式会社の記事とプレスリリースを読んでいて、

今日改めて「国と言語と通貨は一対一に対応するものだ。」と思いました。

正確に言えば、「国を1つ決めれば、言語も1つだけ決まり通貨も1つだけ決まる。」という関係に国と言語と通貨はあるわけです。

この逆は成り立ちません。

つまり、言語を1つ決めても国は1つに決まるとは言えませんし、通貨を1つ決めても国は1つに決まるとは言えません。

中学校で習う数学の用語を使うと、「言語は国の関数」ですし「通貨は国の関数」ですが、

「国は言語の関数」ではありませんし「国は通貨の関数」ではありません。

簡単に言えば、1つの国の中で複数の言語が用いられることはありませし、1つの国の中で複数の通貨が用いられることもない、

となります。

古来より、「読み書きそろばん」と言いますが、一国が成り立つためにはと言いますか、

ある国で人々が生きていくためには、言語と通貨が概念的にも制度設計上も実生活の上でも非常に重要なことだ、

と改めて思いました。

The registered office is in Cayman Island, but the capital is denominated

in Hong Kong dollars.

会社はケイマン諸島に登記されていますが、その資本金は香港ドル建てです。

日本製紙株式会社と同じように、「保有資産の有効活用を図るため」、

保有する投資有価証券を売却した会社に「株式会社CAC

Holdings」があります↓。

2015年5月26日(火)日本経済新聞

CAC、株売却益9億円

(記事)

2015年5月25日

株式会社CAC

Holdings

投資有価証券売却益(特別利益)の発生に関するお知らせ

ttp://www.cac.co.jp/news/news208.pdf

投資有価証券の売却とは全く関係ありませんが、

「株式会社CAC Holdings」の商号は「株式会社CAC

Holdings」であるわけです。

商号にアルファベットが用いられています。

基本的には、日本で登記される会社の商号には「日本語」しか用いることができない、と考えるべきでしょう。

ここでいう「日本語」とは、ひらがな、カタカナ、漢字、の3つです。

一、二、三、・・・は使えますが、1、2、3、・・・は日本語ではなくアラビア数字ですので用いることができない、

と考えるべきだと思います。

国際化の一環ということで、日本法上用いることができる文字にアルファベットやアラビア数字を追加してもいいとは思いますが、

基本的には日本で法律上用いることができるのは「日本語のみ」と考えるべきだと思います。

名は体を表す、と言います。

文字は国を表すのですから。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}