2015年6月26日(金)

2015年6月26日(金)日本経済新聞 公告

第131期決算公告

三井化学東セロ株式会社

第22期決算公告

MU投資顧問株式会社

第66期決算公告

株式会社神明ホールディングス

合併公告

シーメンスインダストリーソフトウェア株式会社

シーメンスインダストリーソフトウェア・シミュレーション&テスト株式会社

(記事)

2015年6月26日(金)日本経済新聞 公告

第14期決算公告

新生インベスト・マネジメント株式会社

(記事)

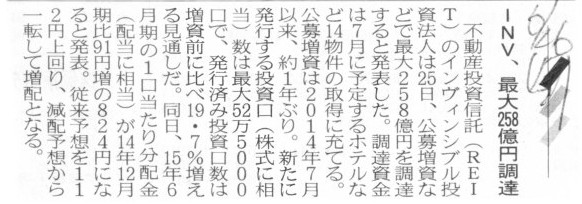

2015年6月26日(金)日本経済新聞

INV、最大258億円調達

(記事)

2015年6月25日

インヴィンシブル投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.invincible-inv.co.jp/cms/whats/20150625_1556126pbF.pdf

>軽減税率が適用されるのは申告所得の800万円までであり、税額に引き直すと100万円前後にとどまる。

と書かれています。

つまり、資本金の金額を減少させても、総資産額や事業そのものの収益性に変動はないわけですから、

例えば申告所得も変動しない、ということになります。

そうしますと、資本金が1200億円もあるシャープの課税所得の金額を鑑みれば、

結局800万円分しか軽減税率の恩恵を受けられず、

それ以上の何十億円、何百億円という課税所得には、資本金の金額を減少させる前の法人税率が適用される、ということになります。

つまり、資本金が1000億円以上もある場合は、総課税所得額のうち、軽減税率が適用される金額は極僅かに過ぎない、

ということになります。

要するに、資本金が1000億円以上もある場合は、資本金の金額を意図的に減少させても実際にはほとんど恩恵はない、

ということなるわけです。

法人税法の規定では申告所得について800万円までという制限が課されているということで、

軽減税率の適用は資本金の金額が1億円以下の会社ということを鑑みますと、ある意味整合性が取れた規定になっていると言えるでしょう。

軽減税率の規定の趣旨や整合性は理解できたように思います。

ただ、税法理の話をしますと、適用する規定によって、税率や課税所得額や税額が変わるというのは本来はおかしいわけです。

何人であろうとも、法人であろうとも自然人であろうとも、適用される税率は同じであり、取引によって課税所得額は一意に決まり、

そして、税額も一意に決まる、というのが税法理上の考え方であろうと思います。

全く同一の取引を行っているのに、自然人でではなく法人を設立して法人で取引を行えば、適用される税率が低くなるであったり、

損金算入される費用項目が増えるであったり、といった考え方は本来はおかしいわけです。

また、同じ法人であっても、資本金の金額の多い少ないで適用される税率が低くなるであったり、

納めなければならない税目が免除されるであったり、といった考え方は本来はおかしいわけです。

例えば外形標準課税は自然人はどうやっても納めようがない(課税標準が概念的に存在しない)かと思いますが、

それなら法人であっても自然人では納めようがない外形標準課税という考え方をするのはおかしいわけです。

要するに、課税上、自然人か法人かに差異があってはならず、もちろん自然人間で差異があってもなりませんし、

そして、同じ法人であっても資本金の金額や営んでいる事業を理由に差異があってもならないわけです。

くだけた言い方をすれば、「このようにすれば節税になる(税額が少なくてすむ)。」ということ自体が課税上あってはならないわけです。

納税者が誰であろうと、同一の取引を行ったならば、

税額は常に必ず同じになる(それより多い税額もあり得ない、それより少ない税額もあり得ない)、

という課税方法・税法の規定が、税法理に沿った考え方なのです。

The amount of a tax doesn't increase nor decrease.

税金の金額は、増えることはありませんし減ることもないのです。

教科書のスキャン

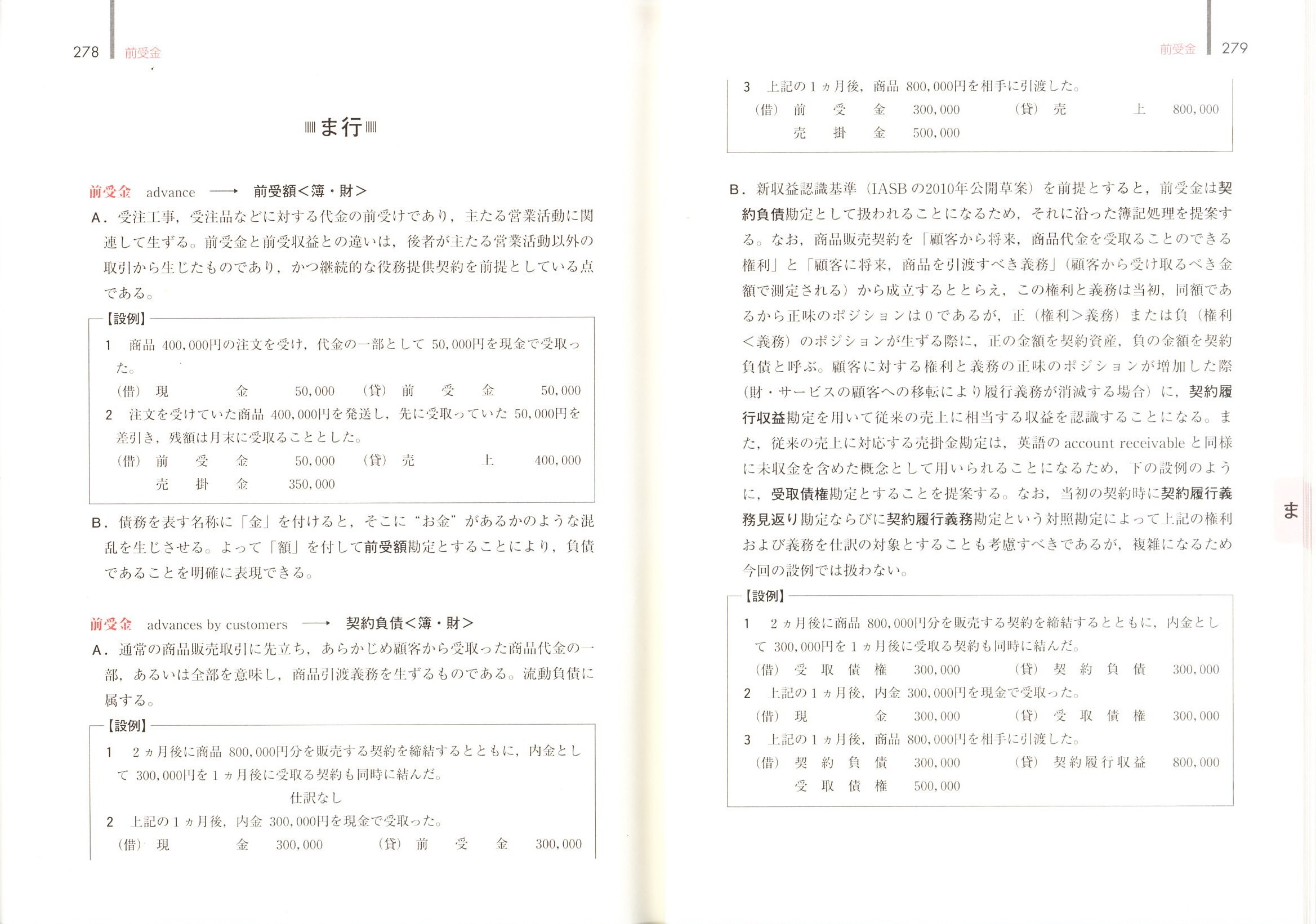

「前受金勘定(advance、advances by customers)」の解説

(スキャン)

【コメント】

商品券は会計上は「前受金」勘定で処理されます。

商品券の発行価額と額面金額が異なる場合、どのように会計処理を行うべきでしょうか。

記事の内容に即して仕訳を考えてみましょう。

会計理論上私が正しいと思う仕訳は以下の仕訳です。

商品券を発行した時の仕訳

(現金) 10,000円 / (前受金) 10,000円

商品券(1,000円券)が(全12枚のうち)1枚だけ使用された(お客さんは1,000円分(販売価格1,000円)の買い物をした)時の仕訳

(前受金)833円 / (売上高) 833円

商品券を発行した時の仕訳

(現金) 10,000円 / (前受金) 12,000円

(商品券発行差金) 2,000円

商品券(1,000円券)が(全12枚のうち)1枚だけ使用された(お客さんは1,000円分(販売価格1,000円)の買い物をした)時の仕訳

(前受金)1,000円

/ (売上高) 1,000円

(商品券発行差金償却) 166円 (商品券発行差金) 166円

法人税法もしくは所得税法の規定については見ていませんが。

法人税法上もしくは所得税法上は、売上高1,000円が益金、商品券発行差金償却166円が損金、ということになるでしょうか。

課税所得額はいずれにせよ私が書いた仕訳を同じになるわけですが。

しかし、経営上は、この仕訳では売上高の過大計上ではないでしょうか。

もしくは、以下のような仕訳も考えられはしますが。

商品券を発行した時の仕訳

(現金) 10,000円 / (前受金) 12,000円

(商品券発行差損) 2,000円

商品券(1,000円券)が(全12枚のうち)1枚だけ使用された(お客さんは1,000円分(販売価格1,000円)の買い物をした)時の仕訳

(前受金)1,000円 / (売上高) 1,000円

商品券発行差損は、商品券発行時に額面金額と発行価額との差額を費用処理する、という考え方に基づくものです。

この場合はどうでしょうか、税法上商品券発行差損は損金算入する、という考え方になるでしょうか。

しかし、額面金額と発行価額との差額はただの寄附ではないでしょうか。

仮に商品券発行差損は寄附だとすると、売上高の認識が1,000円というのは何か違うようにも感じますが。

明らかに益金額が大き過ぎやしないでしょうか。

差額は損金不算入、売上高は対価を受け取っていない分まで含めて益金算入、では税務上整合性を欠くでしょう。

仮に商品券発行差損は損金算入できるとすると、商品券トータルでは一応、損金と益金とは整合性は取れると思います。

しかし、仮に商品券の払戻しが生じた場合はどのように会計処理するべきでしょうか。

前受金の残高は益金算入では、あまりに損金の認識が早過ぎやしないでしょうか。

An accounting treatment for this kind of premium coupon is a

"discount."

この種のプレミアム付商品券に対する会計処理方法は、「値引販売」です。

Advances by citizens.

市民からの前受金

{kind=link}

{kind=link}

{kind=link}

{kind=link}