2015年8月15日(土)

2015年8月15日(土)日本経済新聞

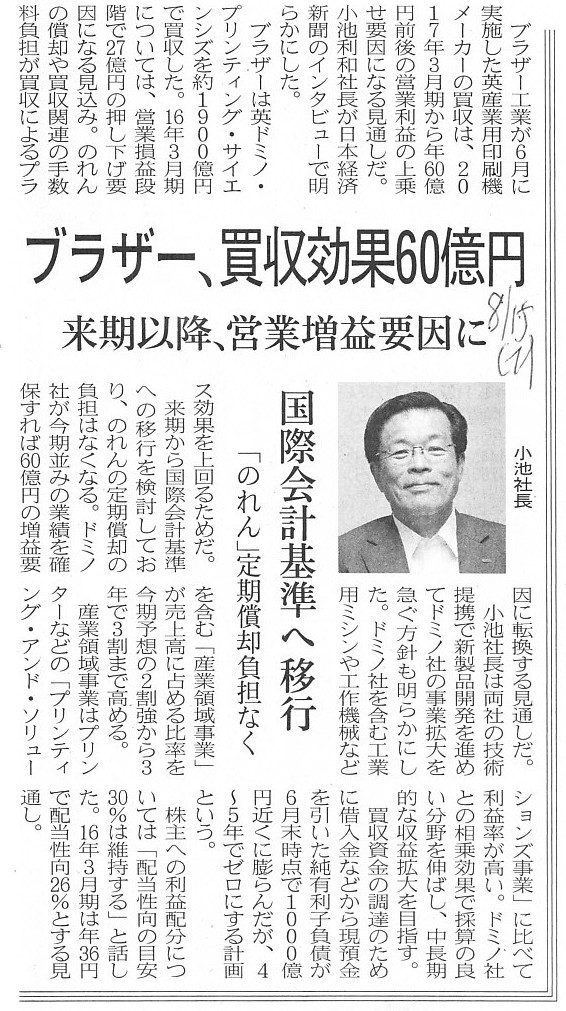

ブラザー、買収効果60億円 来期以降、営業増益要因に

国債会計基準へ移行 「のれん」定期償却負担なく

(記事)

2015年5月20日(水)日本経済新聞

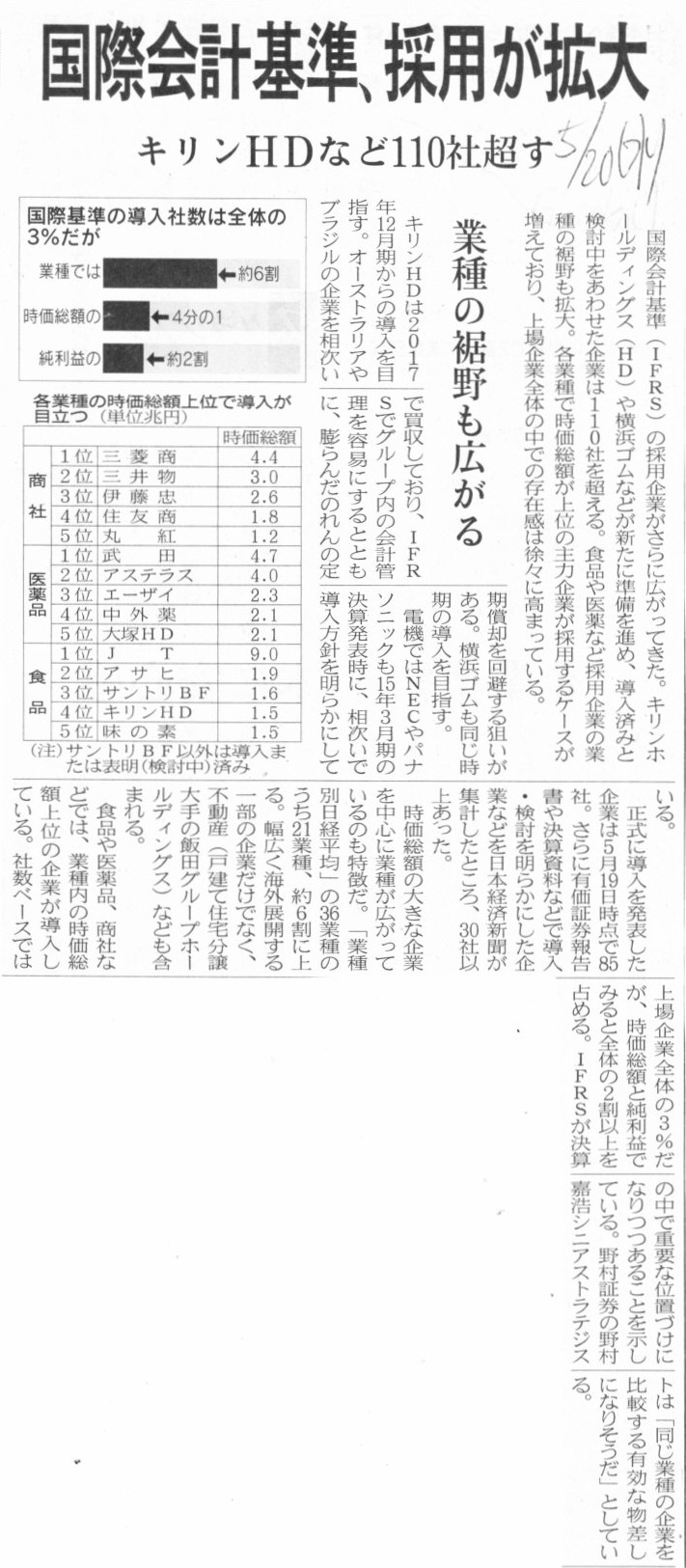

国際会計基準、採用が拡大 キリンHDなど110社超す 業種の裾野も広がる

(記事)

2015年6月11日

ブラザー工業株式会社

英国 Domino Printing Sciences

社の買収手続きの完了について

ttp://www.brother.co.jp/news/2015/150611_accept/index.htm

【コメント】

2015年5月20日(水の日本経済新聞の記事には、IFRSを適用する企業が増えている背景の1つとして、

>IFRSでグループ内の会計管理を容易にするとともに、膨らんだのれんの定期償却を回避する狙いがある。

と書かれています。

本日2015年8月15日(土)の日本経済新聞の記事には、ブラザーが2017年3月期からIFRSを適用する結果、

2015年6月期実施した英産業用印刷機メーカーの買収に伴い発生したのれんに関して、

2016年3月期についてはのれんの償却を行うため利益が押し下げられるが、

2017年3月期からはのれんの償却を行わなくなるため増益となる、と書かれています。

どちらの記事でも、簡単に言えば、のれんの償却非償却が利益の増減要因だ、と言っているわけです。

以前も書きましたが、のれんには実体はないわけです。

のれんは有体物でも無体物でもありません。

ですので、有体物でも無体物でもない実体のないものが貸借対照表に計上されていること自体がおかしい、と言わねばなりません。

そういったことを考えると、計上するべき費用を計上しないことになったから増益だ、というのはやはり間違いであるわけです。

のれんは、発生時に全額を一括償却するが正しい会計処理方法です。

2015年8月14日

オリックス不動産投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.orixjreit.com/file/news-0020a4f90ebff8375ed13ab510fa97bbfbd5faa6.pdf

2015年8月14日

オリックス不動産投資法人

資産の取得に関するお知らせ(デュープレックス銀座タワー2/11、ヴィアイン心斎橋ビル、ホテル京阪

札幌、

リッチモンドホテル山形駅前)

ttp://www.orixjreit.com/file/news-ef187ff21ada0a7b4af83972856bbf12bc6fcc47.pdf

2015年8月14日

オリックス不動産投資法人

平成27年8月期及び平成28年2月期の運用状況及び分配予想の修正並びに平成28年8月期の運用状況及び分配予想に関するお知らせ(163KB)

ttp://www.orixjreit.com/file/news-781b527767dc3bea64a3ea82229f2a17d0ab45af.pdf

2015年8月14日

オリックス不動産投資法人

【補足資料】運用状況及び分配予想の修正について 平成27年8月期(第27期)〜平成28年8月期(第29期)(3

ttp://www.orixjreit.com/file/news-5ca70fcde44940b957521b63dfe8ebfe68d3028e.pdf

「株式会社は期中には増資(新株式の発行)はできない。既存株主も期中には株式の譲渡はできない。」

と書きました。

2015年8月11日(火)

http://citizen.nobody.jp/html/201508/20150811.html

その理由を簡単に言えば、期首日から株主であった人には期首日から期末日まで会社が稼いだ利益が帰属していると言えるが、

期中から株主になった人には株主になった日から期末日までの間に会社が稼いだ利益しか帰属していないわけですので、

一律に「期末日時点で株主である人」を基準に配当を受け取る株主を決定するのは間違いだからです。

「この事業年度(会計期間)の利益は期末日時点の株主に帰属している」と言えるためには、

期首日から期末日までの間に株主に変動があってはならないわけです。

法人税法を鑑みれば、事業年度(会計期間)は1年間であると一意に決まるわけですが、

利益の計算期間が1事業年度(1会計期間)で区切られる以上、株主も1事業年度(1会計期間)毎に区切られる、

と考えなければならないわけです。

それで、ここから今日の本題なのですが、連結財務諸表を作成するに際しては、

親会社は子会社株式を期首日に取得した、と見なして連結財務諸表を作成しなければなりません。

そのテクニカルな理由は、連結会計に関するテクニカルな話になりますが、期首日に支配を獲得したと見なさないと、

期中の内部取引(親会社と子会社との間の取引)を相殺消去できないからです。

例えば、子会社から親会社へ商品を販売して実現した売上高は連結上は全て相殺消去しなければなりません。

ここで、期首日から実際の株式取得日までの内部取引は相殺消去しなければいいのではないか、という考え方も一見可能かもしれません。

しかし、連結財務諸表に合算する子会社の財務諸表は、あくまで「期首日から期末日までの財務諸表」であるわけです。

子会社が計上している売上高や利益はあくまで「期首日から期末日まで」に実現したものであるわけです

確かに、内部取引が一切ない(相殺消去しなければならない取引は一切ない)という場合ですと、

支配獲得日を期中の日と考えても、合算する財務諸表が同じである以上結果的には連結財務諸表は同じになるのでしょうが、

連結財務諸表に合算する子会社の財務諸表はあくまで「期首日から期末日までの財務諸表」である以上、

連結会計理論上、「親会社は期首日から子会社の株主であった。」と見なす他ない、ということだと思います。

それが、連結財務諸表における財務諸表と株式との整合性、と呼ばれるものなのだと思います。

以上の「親会社は期首日から子会社の株主であった。」と見なすという論点と、

「株式会社は期中には増資(新株式の発行)はできない。期中には株式の譲渡もできない。」という論点とが、

会計理論上一定度の関連があるように感じているところです。

「子会社の利益は親会社に帰属している(連結財務諸表に合算できる)。」と見なすためには、

「親会社は期首日から期末日まで株主であった。」と見なすことが理論上必要なのではないでしょうか。

今日の論点でも、利益の「計算期間」、という点がポイントになるわけですが、

期中から親会社は親会社になった(親会社は期中に子会社の支配を獲得した)と考えると、

「期首日から期末日までの財務諸表」を理論上連結財務諸表(当然、期首日から期末日の連結財務諸表)に合算できない、

ということになると思います。

以上が、どのような場合であっても、親会社の子会社の支配獲得日は常に「期首日」である、ということの理由です。

他の言い方をすれば、どのような場合であっても、みなし取得日は常に「期首日」である、となります。

IFRSの総本山はイギリスだそうですが、イギリスにおける社会福祉政策のスローガンに、

「ゆりかごから墓場まで」("from

the cradle to the

grave”)

というのがありました。

株式会社の場合は、どの国であろうとも、

株主は「期首日から期末日まで」("from the

initial date to the final date”)

といったところでしょか。

これがほんとの「ハロー・グッバイ」"from the

hello to the

good-bye”、というのは冗談ですが。

「期首日にしないと、財務諸表合算できないよ〜連結会計上。」といったところでしょうか。

2015年8月11日(火)

のコメントで、

>会社がエクイティ・ファイナンス(新株式の発行による資金調達)を行うことができるのは、事業年度の初日だけなのです。

>より正確に言えば、「会社が新事業年度(会計期間)を開始する前」、です。

と書きました。

今日の議論に即して言うならば、

親会社が子会社の支配を獲得できる(子会社株式を取得できる)のは、「会社が新事業年度(会計期間)を開始する前」、

ということになると思います。

2015年8月14日

日本ビルファンド投資法人

平成27

年6月期決算短信(REIT)

ttp://www.nbf-m.com/nbf/ir/files/regurer/tanshin_28th_period.pdf

2015年8月14日

日本プライムリアルティ投資法人

平成27年6月期

決算短信(REIT)

ttp://www.jpr-reit.co.jp/ir/news/uploads/%E7%AC%AC27%E6%9C%9F%E6%B1%BA%E7%AE%97%E7%9F%AD%E4%BF%A1%28%E5%92%8C%29150814.pdf

2015年5月25日

ケネディクス商業リート投資法人

平成27年9月期 中間決算短信(REIT)

ttp://www.krr-reit.com/file/news-ae4bce7e39ae6ca7fd9f647b5cb6a153043ea734.pdf

2015年5月19日(火)日本経済新聞

ジャパンREの前期 分配金33円増7681円

グロバワン前期 分配金9703円に

(記事)

2015年5月18日

ジャパンリアルエステイト投資法人

平成27年3月期

決算短信(REIT)

ttp://www.j-re.co.jp/cms/whats/20150518_153223176D.pdf

2015年5月18日

グローバル・ワン不動産投資法人

平成27年3月期

決算短信(REIT)

ttp://www.go-reit.co.jp/cms/whats/20150518_145717dfSx.pdf

【コメント】

記事には、日本アコモデーションファンド投資法人の分配金予想について、

>2015年8月期の1口あたり分配金(株式の配当に相当)が前期比484円減の7500円になると発表した。

と書かれています。

これは2015年8月期において、各種の費用がかさんでいるため利益額が減少する見通しであることも一因ですが、記事には、

>公募増資による1口あたり利益の希薄化の影響も出る。

と書かれています。

日本アコモデーションファンド投資法人は公募増資により新株式を発行したわけですが、

新株式を発行する結果、2015年8月期の株主に、「期首日からの株主」と「新株式発行後からの株主」

の2種類の株主が発生することになります。

増資の結果、利益額は増加する分にはある意味期首日からの株主に文句はないでしょう。

しかし、増資を行ったが十分な利益の獲得に結びついていない場合は、期首日からの株主にとっては、

実際に帰属する利益額が増資を行っていなければ帰属していたであろう利益額よりも減少してしまうことになるわけです。

増資をして利益が増加するかどうかは誰にも分かりません。

分からないからこそ、有利不利・得をした損をしたということが誰にも生じないように、

「株主である期間」と「事業年度(会計期間)」とを一致させる必要があるのです。

2015年3月3日

伊藤忠商事株式会社

子会社の異動(株式譲渡)に関するお知らせ

ttp://www.itochu.co.jp/ja/news/files/2015/pdf/ITC150303_2_j.pdf

2015年6月19日

伊藤忠商事株式会社

第91期 有価証券報告書

(平成26年4月1日から平成27年3月31日まで)

ttp://www.itochu.co.jp/ja/ir/doc/annual_security_report/pdf/security_91.pdf

{kind=link}

{kind=link}

{kind=link}