2015年8月11日(火)

2015年7月31日(金)日本経済新聞 公告

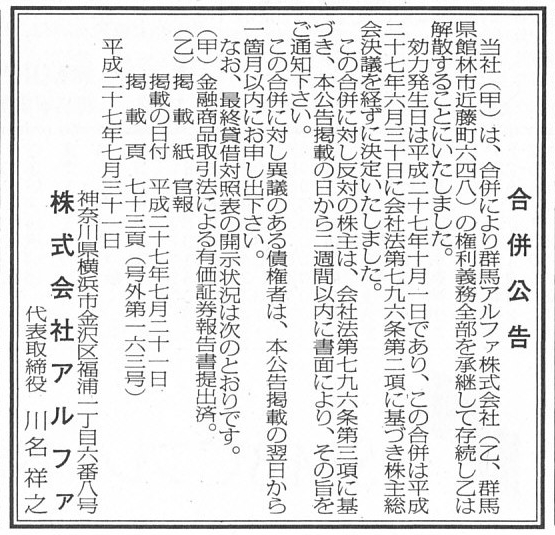

合併公告

株式会社アルファ

(記事)

”アルファ”つながりではありませんが、少し驚いたニュースがありましたので紹介します↓。

[サンフランシスコ 10日 ロイター] -

米検索大手グーグル(GOOGL.O)は10日、経営組織の大幅な再編を発表した。

持ち株会社「アルファベット」を新たに設立し、主力のネット検索・広告事業と

ドライバーレス(無人運転)カーなどのベンチャー事業を分離して新会社の傘下に収める。

ラリー・ペイジ最高経営責任者(CEO)が新会社のCEOとなり、

グループ内で最大事業部門となるグーグルのCEOには上級副社長のサンダー・ピチャイ氏が就任する。

また、グーグル共同創業者のセルゲイ・ブリン氏がアルファベットの社長、

グーグル会長のエリック・シュミット氏がアルファベットの会長となる。

上場企業はこれまでのグーグルからアルファベットに変更、グーグルの全株式が自動的にアルファベット株に移管される。

株式数や権利などの変更はない。

ペイジCEOはブログで

「新たな組織構造により、われわれはグーグルが内包する途方もない機会に焦点を合わせ続けられる」と述べた。

組織再編は株式市場の終了後に発表され、グーグルの株価は時間外取引で7%近く急伸。708ドルをつけた。

今年3月にモルガン・スタンレーから移籍したグーグル最高財務責任者(CFO)のルース・ポラット氏は

グーグルと新会社のCFOを兼任、現在のグーグルの取締役は新会社の取締役に横滑りする。

今回の組織変革は、より創造的かつ野心的なプロジェクトへの重点的取り組みを目指す姿勢の表れとみられるが、

投資家は一方で、事業別財務情報の開示が進み、透明性が高まる可能性があるとして歓迎の意を示している。

ディスティネーション・ウェルス・マネジメント(運用資産15億ドル)の責任者、マイケル・ヨシカミ氏は

「グーグルがドライバーレスカーのような実験的試みをスローダウンさせる気がないことを示唆している」と指摘。

エンドポイント・テクノロジーズ・アソシエーツのアナリスト、ロジャー・カイ氏は

「寄せ集めの事業を分類し、利益を稼ぐ事業と科学的プロジェクトや長期的なギャンブルとの区別を明確につけることは有益だろう」

と評価した。

新たに発表された組織の枠組みは、複合企業のバークシャー・ハザウェイやゼネラル・エレクトリック(GE)の組織構造と似ており、

中央部門が財務などの全社的な業務を統括。事業部門は比較的独立し、特定の分野に注力する。

グーグル部門には主力の検索事業に加え、グーグル・マップやユーチューブが含まれる。

長寿を研究する医療ベンチャーのキャリコやスマートホーム関連のネストはグーグルから独立する。

グーグルは1998年にペイジ氏とブリン氏が創業した。従業員数は世界全体で4万人超。

(ロイター 2015年

08月 11日 10:57

JST)

ttp://jp.reuters.com/article/2015/08/11/googleinc-restructuring-idJPKCN0QF28920150811

グーグルからのプレスリリースはこちらです↓。

このプレスリリースは、グーグルの最高経営責任者(CEO)であるラリー・ペイジ氏が、会社を代表してというより、

一個人としてグーグルや組織再編に関する所信を述べている(書き記している)、というふうに感じました。

持ち株会社「アルファベット」を設立する時の心境を綴った部分のみ引用して訳してみます。

8/10/2015

Google Announces Plans for New Operating Structure

ttps://investor.google.com/releases/2015/0810.html

>Our company is operating well today, but we think we can make it

cleaner and more accountable.

>So we are creating a new company, called

Alphabet.

>I am really excited to be running Alphabet as CEO with help

from my capable partner, Sergey, as President.

【参謀意訳】

僕らの会社は今日うまいことやってる。でも、もっとフェアで説明責任を果たせる会社にできると僕らは思っているんだ。

だから、僕らは新しく会社を作ることにした。その名を

Alphabet という。

僕の有能なパートナーであるセルゲイ―あいつは President だけど―からの助けを借りながら、

CEOとして

Alphabet の経営を行うことを僕は本当に心待ちにしているんだ。

記事やプレスリリースを読む限りは、グーグルは日本でいうところの「単独株式移転」を実施する、ということのようです。

検索事業以外の事業も、現在のところはグーグル単体内で行っているのではないかと思いますが、

各事業は事業毎に独立した会社で運営する方針である場合は、会社分割も一定度は行う必要があるのだと思います。

いずれせによ、大まかに言えば、

グーグルは持株会社制に移行しグーグルは持株会社(parent

company)の子会社(subsidiary)になる、ということになるわけですが、

検索結果だけは引き続き有用な情報をはっきりと(apparently)表示するグーグルであって欲しいと思います。

2015年8月11日(火)日本経済新聞

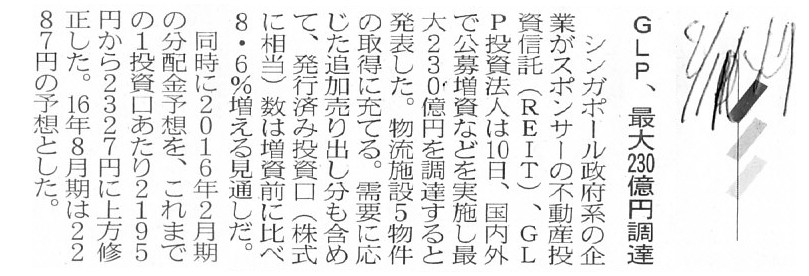

GLP、最大230億円調達

(記事)

2015年8月10日

GLP投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.glpjreit.com/site/file/tmp-Hx22S.pdf

2015年8月10日

GLP投資法人

資産の取得及び貸借に関するお知らせ

ttp://www.glpjreit.com/site/file/tmp-W4PUp.pdf

2015年8月10日

GLP投資法人

平成

28 年2 月期の運用状況及び分配金の予想の修正並びに平成28 年8

月期の運用状況の予想について

ttp://www.glpjreit.com/site/file/tmp-2hvpd.pdf

2015年8月10日

GLP投資法人

GLP投資法人の戦略的な新たな取組み

ttp://www.glpjreit.com/site/file/tmp-rUBzU.pdf

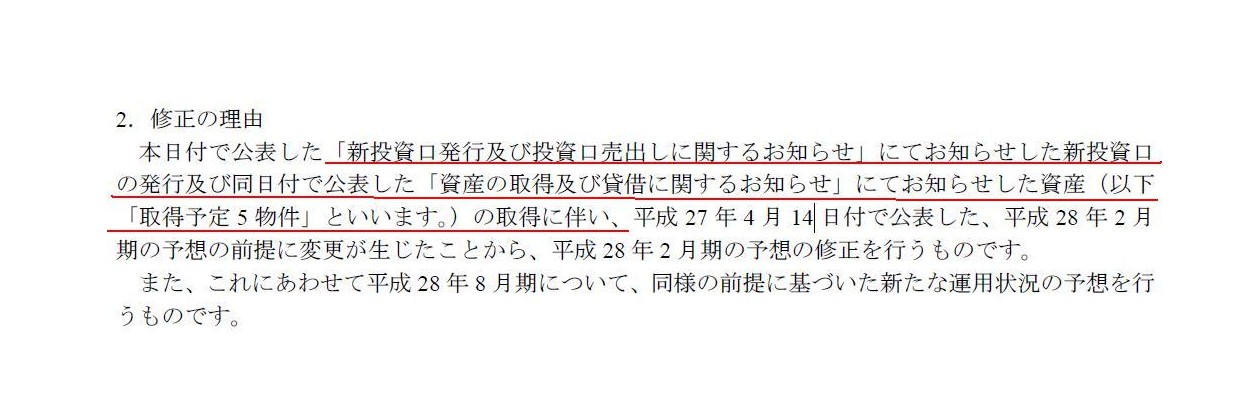

「平成 28 年2 月期の運用状況及び分配金の予想の修正並びに平成28 年8 月期の運用状況の予想について」

2.修正の理由

(2/8ページ)

以下、話を一般化するために、投資法人(投資口)ではなく、株式会社(株式)を例に書きます。

会社が増資を行うとなりますと、当然新株式が発行されることになります。

つまり、会社が期中に増資を行いますと、期中に株式数が増加することになります。

増資で得た資金を設備投資に用い、それで会社の利益が増加するなら、経営上はそれはそれでよいことではあるわけですが、

今日は「期中の新株式の発行」について、少し法理的な観点から考えたいと思います。

理解のポイントは、利益の「計算期間」という点になると思います。

そして、ある一定の「計算期間」において計算された利益額がどのように株式に帰属すると考えるべきか、

という点について考えてみました。

「1株当たり帰属している利益額」を全株式で平等に取り扱ってよいためには何が担保されねばならないか、

という観点から考えると、私が何を言いたいか分かると思います。

(注:昨日コメントしました益金や損金や所得の定義については明日改めて書きたいと思います。)

On the accounting theory and on the principle of law,

equity financing or

a new stock issue in the middle of a business year (accounting period) is not

permitted.

For a part of the cash in a company works full year and a part of

the cash in a company works less than a year,

but the period of computing the

profits of the company is a full business year.

In other words, the profits

of a company at the concerned period

belong to all of the shareholders at

the end of the business year,

but some part of the profits at the end of a

business year

don't belong to new shareholders who paid the cash in the

company in the middle of a business year (accounting period).

What do you

think if a new shareholder pays his cash in a company at the end of the business

year?

Does he have a right to receive the profits of the company in spite of

the fact that his cash doesn't work at all?

That all shareholders should be

equal means that the period of time of their being a shareholder should be all

the same

at least in the same business year (accounting period).

The only

day when a company is able to make equity financing or a new stock issue

is

the beginning of a business year.

To put is more precisely, "before a

company begins a new business year (accounting period)."

An issue of new

stocks can be made only once a year and a transfer of issued stocks can also be

made only once a year.

会計理論上もそして法理上も、

事業年度(会計期間)の途中にエクイティ・ファイナンス(新株式の発行による資金調達)を行うことは認められません。

というのは、会社の資金の一部は事業年度の全てに渡って使われ、会社の資金の一部は1年未満の間のみ使われることになるわけですが、

会社の利益の計算期間は1事業年度(1年間)だからです。

他の言い方をすれば、会社の当期の利益は事業年度の末日の全ての株主に帰属するわけですが、

事業年度の末日の利益額のうちある一定部分は、

事業年度(会計期間)の途中に会社に現金を払い込んだ新株主には帰属していないのです。

事業年度の末日に新株主が会社に現金を払い込むとしたら、どう思いますか。

その株主が払い込んだ現金は会社で一切使われていないわけですが、新株主に会社の利益を受け取る権利はあるのでしょうか。

全ての株主は平等でなければならないとは、少なくとも同一の事業年度(会計期間)においては、

全株主が株主であった期間の長さも全く同じでなければならない、ということなのです。

会社がエクイティ・ファイナンス(新株式の発行による資金調達)を行うことができるのは、事業年度の初日だけなのです。

より正確に言えば、「会社が新事業年度(会計期間)を開始する前」、です。

新株式の発行は年に1回できませんし、発行済株式の譲渡も年に1回しかできないのです。

{kind=link}

{kind=link}

{kind=link}