2015年7月31日

日本たばこ産業株式会社

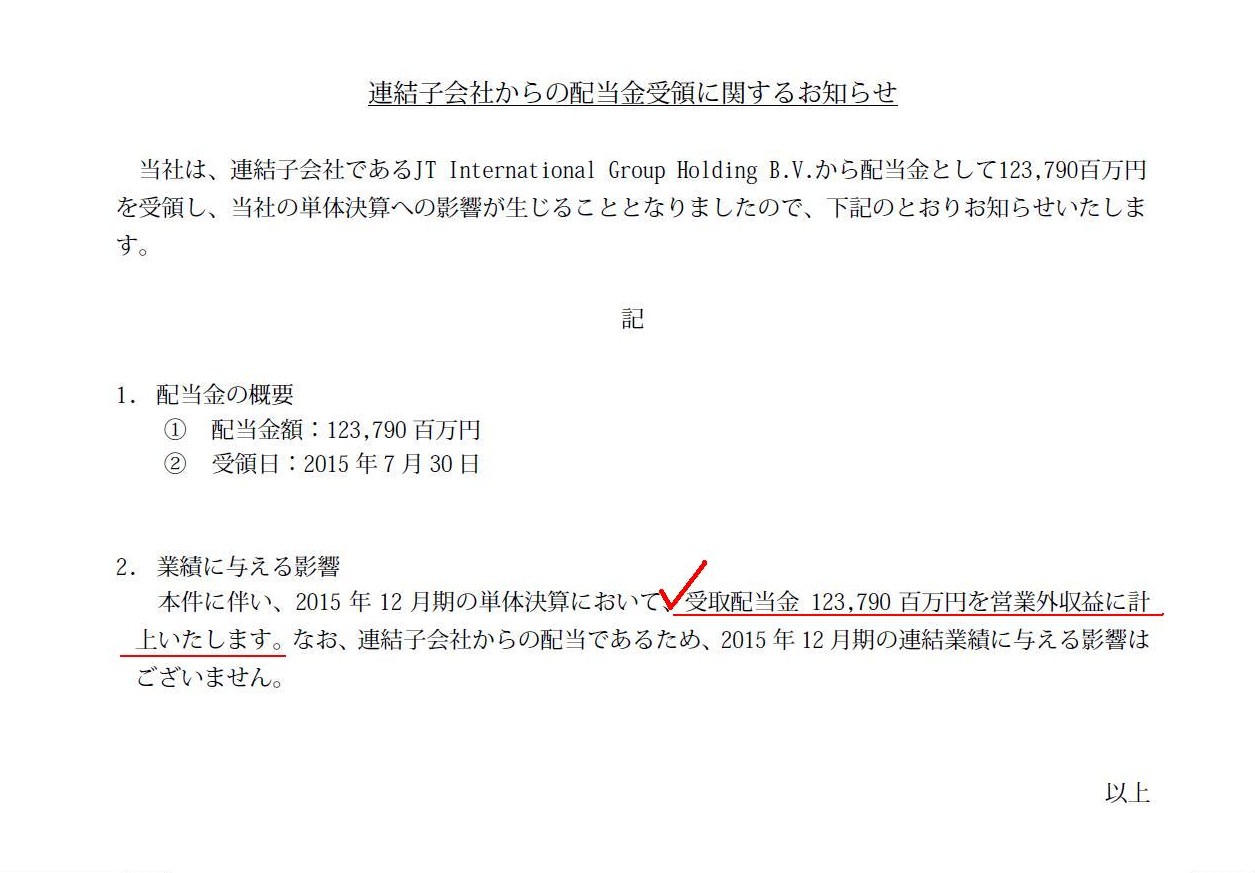

連結子会社からの配当金受領に関するお知らせ

ttp://www.jti.co.jp/investors/press_releases/2015/pdf/20150731_J01.pdf

キャプチャー

(1/1ページ)

>配当への課税は14年3月期に引き当て済みで、配当受け取りに伴う15年12月期連結業績への影響はないという。

と書かれています。

プレスリリースには配当金への課税については何も書かれていません。

プレスリリースには、「2.

業績に与える影響」として、

>連結子会社からの配当であるため、2015 年12 月期の連結業績に与える影響はございません。

とだけ書かれてあるだけです。

記事を読んで単純に思うことは、前期に”当期の益金についての税負担”に対して引当金を計上することはできない、

ということです。

これは、前期の期中に連結子会社から配当金を当期に受け取ることを意思決定していた、ということなのだと思います。

しかし、この会計処理や考え方は計4つの点でおかしいわけです。

2つ目は、引当金の計上額です。

現代の課税方法では、益金と損金とを1年間で区切っているわけです。

総合課税というような言い方になるのかどうか分かりませんが、

とにかく1年間の全ての益金と1年間の全ての損金とを合算する形で、1年間の課税所得額を算出する仕組みになっているわけです。

そうしますと、仮に連結子会社から受け取る配当金の金額自体は明確であろうとも、

法人としての課税所得額は全く明確ではないわけです。

損金の金額が十分に大きい場合は、連結子会社から配当金を受け取っても、

法人としての課税所得額はマイナスになるという場合だってあるわけです。

連結子会社から受け取る配当金には法人税はかからない(非課税だ)ということでは決してないのですが、

他の損金額が大きいために、結果として法人としては法人税を負担しないということもあり得るわけです。

そうしますと、たとえ次期に実現するある一項目の益金の金額がどんなに明確であろうとも、

当期に法人税について引当金を計上するということは、原理的に(課税所得額の算出方法を鑑みれば)不可能であるわけです。

3つ目は、連結会計の話です。

連結子会社からの受取配当金は、連結上相殺消去されます。

連結損益計算書に、連結子会社からの受取配当金(営業外収益)が計上されることはありません

つまり、連結財務諸表上、親会社は連結子会社から配当金は受け取っていない、ということになるわけです。

ところが、ここで問題がありまして、連結会計上連結子会社からの受取配当金は消去できても、

親会社単体の法人税額の修正はどうしてもできない、という問題があります。

連結損益計算書上の法人税額は親会社の法人税額と連結子会社の法人税額の合計金額であるわけですが、

親会社単体の法人税額というのは、

連結子会社からその金額の配当金を受け取ったという事実・会計事象・前提の基に算出され・確定した金額であるわけです。

法人税額を連結上修正や調整をするという考え方はやはりないと言いますか、

法人税の相手方勘定科目は必ず現金勘定になりますので、

法人税額だけは修正や調整の行いようがない(現金勘定の金額がずれてしまう)わけです。

ですので、法人税だけは連結上修正や調整は行いようがありませんので、連結損益計算書上、

連結子会社からの受取配当金(営業外収益)は

連結の観点から見た金額となっています(と言っても相殺消去され要するに0円ということですが)が、

法人税額は個別の観点から見た金額のままだ、

という点には注意が必要です。

4つ目なのですが、税務理論と言いますか、徴税の根拠というような話です。

ここでは仮に税率が40%だとします。

100円の所得を得た人はなぜ40円所得税を支払えるのでしょうか。

その理由は、100円の現金(所得)を得たからだ、となります。

30円しか現金を得ていないならば、40円の所得税は支払えないわけです。

他の言い方をすれば、税率が100%未満であることが徴税の根拠だ、というような言い方ができるのだと思います。

なぜなら、税率が100%未満であれば、所得を得た人は必ず所得税を負担できるからです。

なにやら禅問答のように思うかもしれませんが、所得税を大前提として考えるならば以上のような話になるわけです。

さて、所得税を所与のこととするならば、100円の所得を得た人は、60円しか自分のものにならないわけです。

もちろん、所得税率が0%ならば、その人が自分のものにできる現金額というのは増加するわけですが、

ここでは所得税は所与のこととしましょう。

この時、所得税40円というのは、はじめからその人のものではなかったと見るべきでしょうか、それとも、

所得額自体はやはり100円(100円全てが一旦はその人のもの)であり、所得の発生を受けて改めて納税を行ったものだ、

と見るべきでしょうか。

所得税額の計算過程(所得額×所得税率)を踏まえれば、やはり「税引き前の金額」というのが現にあるのは確かでしょう。

そうすると、その「税引き前の金額」というのは所得を得た人のもの、という見方もできると思います。

ただ、その「税引き前の金額」というのは、取引によって決まった金額に過ぎないという見方もでき、

その「税引き前の金額」の全てが所得を得た人に帰属するわけではない、という見方もできると思います。

要するに、取引の結果、ある「税引き前の金額」というのが決まるわけですが、

うち40円は税務当局に帰属し、60円だけが所得を得た人に帰属する、

という見方もできるわけです。

所得税を社会における所与・大前提のこととするならば、「所得を得た人が自分のお金を改めて納税する」という考え方は、

ひょっとすると間違いなのかもしれません。

所得税は取引と同時に発生すると考えると、所得税40円は法理的にはそもそも所得を得た人のものではない、

という見方に分があるように思います。

この考え方が正しいとしますと、所得税(法人税)の支払い・納税は、いわゆる「費用」と呼ばれる類のものではない、

という言い方になるわけです。

「費用」といいますと、自分のお金を目的のために支払った、というようなニュアンスでしょう。

しかし、税務当局に”支払った”所得税(法人税)は、そもそも納税者のお金ではないわけですから、

所得税(法人税)は費用ではないのです。

以上の議論を踏まえますと、将来の納税額を引当金として見越し計上するという会計処理方法・考え方は、

税務理論から言っても根本的に間違いであるということになります。

2015年7月20日(月)

http://citizen.nobody.jp/html/201507/20150720.html

簡単にまとめるならば、賞与の支払いに仮払いという考え方はない、正式に賞与として支払ったならばその金額で確定であり、

その全額が従業員のものだ(受け取った賞与は従業員の所有物だ(賞与の所有権は従業員にある))、と書きました。

「取引によって得た(受け取った)現金はその人のものだ」となりますと、

所得税の徴税に関し、税務当局は事後的に40%分現金の所有権を否定するかのようになってしまいます。

社会制度構築に直結する話ですので、所得税法によって所有権を否定するという考え方・解釈をしてもいいのかもしれませんが、

そう考えるのではなく、「はじめから取引の金額の40%は所得を得た人のものではない(はじめから帰属しない)」と整理する方が、

取引の捉え方から言っても所有権の基本概念から言っても、簡潔に所得税を整理できるのではないかと思いました。

逆説的になりますが、

「納税者は税を負担しない。」(A taxpayer doesn't pay a tax.)

と言ったところでしょうか。

法理的には(元祖会計理論上は)、納税者は税を負担しません。

法理的には(元祖会計理論上は)、納税者は言わば取引の代理人として、

「納税者は税を届けるだけだ。」(A taxpayer delivers a tax only.)

ということになるのです。

会社が所有している一般的な株式からの配当金は「営業外収益」の項目に計上するべきであり、

会社の連結子会社からの配当金は「営業収入」の項目に計上するべきである、という案もあります。

「営業収入」という項目は大項目です。

「営業収入」という項目の内訳は、例えば、「売上高」、「連結子会社からの配当金」、

「貸出金利息」(銀行業界のみ)、「有価証券の取扱手数料」(証券業界のみ)、

「株式売却益」(投資銀行業界及びファンド業界のみ)、などになります。

その理由は、前者の配当金は単なる「保有」から生じているものであり、後者の配当金は「業務執行」から生じているものだからです。

他の言い方をすれば、前者の配当金は単なる「保有利益」に過ぎないのに対し、後者の配当金は「営業活動」の結果だからです。

{kind=link}