2015年7月11日(土)

2015年7月11日(土)

日本経済新聞 公告

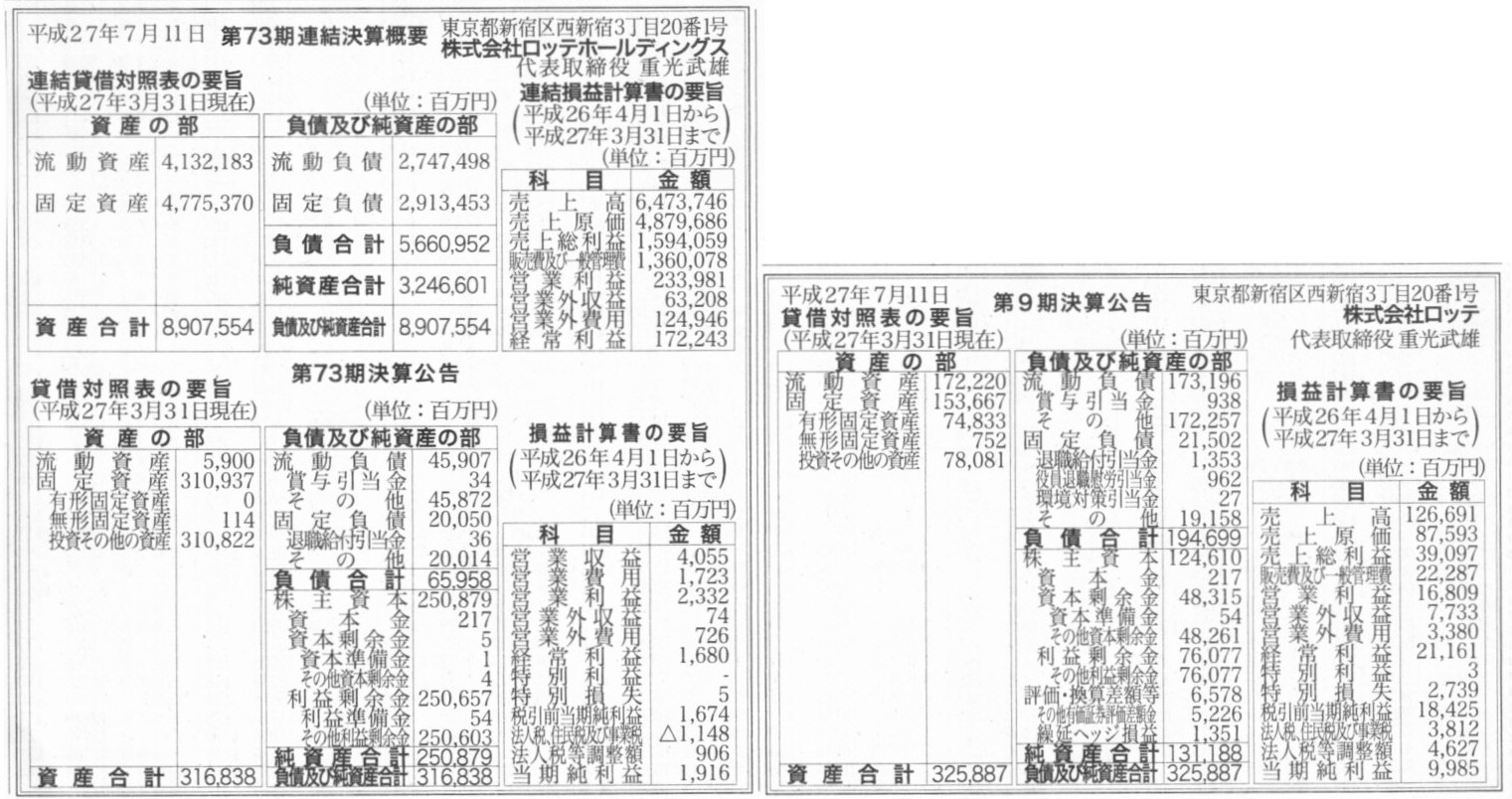

第73期連結決算概要

第73期決算公告

株式会社ロッテホールディングス

第9期決算公告

株式会社ロッテ

(記事)

2015年7月11日(土) 日本経済新聞

続く円安、為替予約期限切れ 食品、秋にも一段高も 家計圧迫、消費に影響

(記事)

【コメント】

為替予約というのは、期限の日に決済を行わなければならないものです。

為替予約には、期限切れという概念はありません。

借入金の返済や仕入債務の支払い、売上債権の代金受領に期限切れという概念があるでしょうか。

債務は期日に履行するだけのはずです。

仮に、為替に関して期限切れという概念があるとすれば、それはオプションのことだと思います。

今後の円安進行に備えて、例えば1ドルを120円で買うという円売りドル買いのコール・オプションを買う、ということはあります。

ドルが必要となる日に、当初の予想通り円安が進行した(例えば1ドル=125円になった)場合は、

コール・オプションを行使し、1ドルを125円ではなく120円で買うわけです。

逆に、ドルが必要となる日に、当初の予想とは異なり、円安が進行しなかった(例えば1ドル=115円になった)場合は、

コール・オプションは行使せず、1ドルを120円ではなく115円で買うわけです。

ここで、コール・オプションにせよプット・オプションにせよ、オプションには権利を行使できる期日というのが設定されます。

まさに、借入金の返済日や仕入債務の支払い日や売上債権の代金受領日を当事者間で決めるように。

この時、オプションのその権利行使日のことは、大きな視点で見れば、オプションの期限、という言い方ができるでしょう。

そして、権利行使日に権利を行使しなかったならば、そのオプションは期限切れ(期限が切れた)、という言い方ができるでしょう。

取引の相手方(カウンター・パーティー)からすると、オプションの期限が切れたことは、

オプションの売りの結果負った義務を果たす必要はなくなった、すなわち、相手方にドルを売り渡す必要はなくなった、

ということを意味します。

この点、為替予約は期日に関する取扱いが根本的に異なります。

為替予約は、期日に双方が必ず義務を果たし合わねばなリません。

一方は必ず当初決められた価格でドルを売り渡さねばなりませんし、他方は必ず当初決められた価格でドルを買わねばばなりません。

為替予約においては、当事者の一方が為替予約を取り消す・権利を行使しないということは全く想定されません。

なぜなら、為替予約の場合は、一方が必ず得をし他方が必ず損をすることになる取引からです。

例えば、「1ドルを120円でドルを売買する」為替予約を考えてみましょう。

期日に1ドル=125円になったとします。

当事者のうち、ドルを売る方は為替予約をキャンセルしたいと考えます(1ドルを125円で買って120円で売らなければならないから)が、

当事者のうち、ドルを買う方は為替予約を是非とも履行したいわけです(1ドルを120円で買って125円で売れるから、

もしくは、1ドルを125円ではなく120円で買って当初の決済に充てることができるから。)。

逆に、期日に1ドル=115円になったとします。

当事者のうち、ドルを買う方は為替予約をキャンセルしたいと考えます(1ドルを120円で買わねばならないから)。

当事者のうち、ドルを売る方は為替予約を是非とも履行したいわけです(1ドルを115円で買って120円で売れるから)。

為替予約においては(オプションも煎じ詰めれば同じですが)、

当事者が将来の為替変動について正反対の予測を持っていなければ契約が成立しません。

そして、オプションとは異なり、為替予約には権利を行使しないということがあり得ませんから、

期限切れというような概念もない、ということになるのです。

It's time to settle. It's not time to expire.

決済をする時になったということです。期限が切れたというわけではないのです。

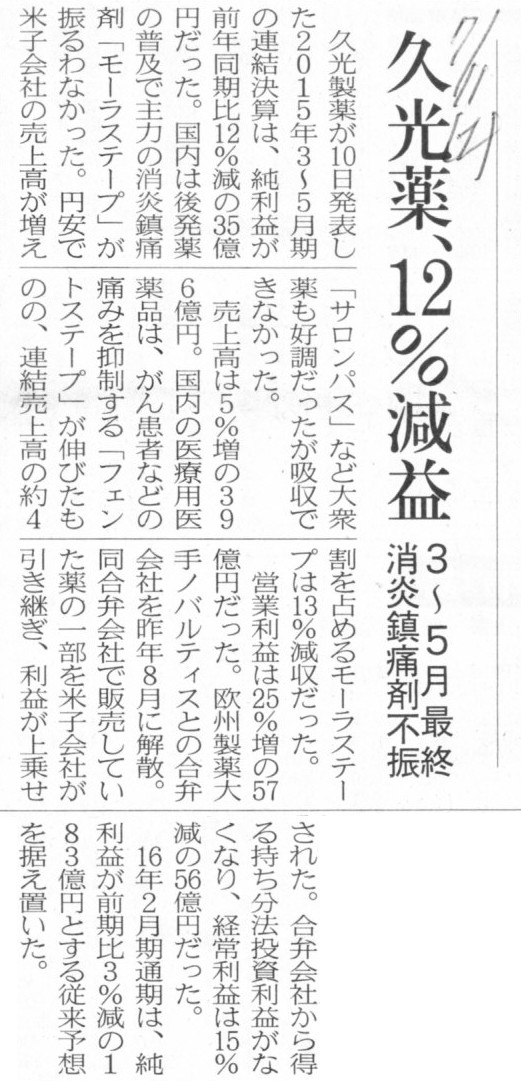

2015年7月11日(土) 日本経済新聞

久光薬、12%減益 3〜5月最終 消炎鎮痛剤不振

(記事)

2015年7月10日

久光製薬株式会社

平成28年2月期

第1四半期決算短信〔日本基準〕(連結)

ttp://www.hisamitsu.co.jp/ir/kessan/114/1Qall.pdf

>営業利益は25%増の57億円だった。欧州製薬大手ノバルティスとの合弁会社を昨年8月に解散。

>同合弁会社で販売していた薬の一部を米子会社が引き継ぎ、利益が上乗せされた。

>合弁会社から得る持ち分法投資利益がなくなり、経常利益は15%減の56億円だった。

と書かれています。

決算短信にはこの点について、

>連結営業利益は57億3千7百万円(前年同四半期比25.0%増)となりました。その主な要因は、海外子会社の売上増加です。

>なお、販売費及び一般管理費につきましては、194億3千万円(前年同四半期比1.0%増)となりました。

>連結経常利益は56億6千3百万円(前年同四半期比14.9%減)となりました。

>その主な要因は、平成26年8月に米国の持分法適用関連会社を解散したことに伴う持分法による投資利益の減少です。

>連結四半期純利益は35億3千5百万円(前年同四半期比11.6%減)となりました。その主な要因は、経常利益の減少です。

と書かれています(4/10ページ)。

非常に概念的にと言いますか、非常に大まかに言えば、実は合併前後で利益額は変わらない、という言い方ができると思います。

ただし、株主にとっては、という意味ですが。

ある会社甲とある会社乙が合併する(会社甲が乙株式を所有する側であり存続会社である)とします。

会社甲と会社乙の関係は、親子会社の関係であってもよいですし、持ち分法を適用する関係であってもよいですし、

株式は一部だけを所有するだけの関係であってもよいですし、全く資本関係はない関係であってもよいわけですが、

そのいずれの資本関係にあっても、合併前後で「会社甲の株主」に帰属している利益額は全く同じ、という言い方ができると思います。

会社甲と会社乙が合併すると、会社乙の利益が会社甲に上乗せされますから、一見会社甲の利益は増加するのではないか、

と思われるかもしれません。

しかし、会社甲に上乗せされた利益は実は新たに会社甲の株主となった「旧会社乙の株主」に帰属することになるわけです。

会社甲全体で見れば、確かに会社甲自身の利益額は大きくなっていますし、

総体としての会社甲の株主に帰属している利益額も大きくなっています。

しかし、その増加している利益額は結局のところ、「旧会社乙の株主」に帰属していた利益であるわけです。

くだけた言い方をすれば、合併により会社の利益額は増加するかもしれないが同時に株主も増加する、ということになるわけです。

The consolidated net profits are all the same before and after the merger

in a sense.

ある意味、合併前後で連結純利益の金額は同じになります。

2015年7月10日

株式会社竹内製作所

株式分割及び定款の一部変更並びに配当予想の修正(増配)に関するお知らせ

ttp://www.takeuchi-mfg.co.jp/ir/upload_file/tdnrelease/6432_20150703441269_P01_.pdf

【コメント】

記事には、

>8月末に1株を3株に分割し、2016年2月期の配当を14円とすることを発表した。

>従来予想は36円(前期実績は27円)で株式分割を考慮すると前期比で15円の増配、従来予想費では6円の上増しとなる。

と書かれています。

プレスリリースには、

>なお、今回の株式分割により1株当たりの予想期末配当金は、株主の皆様への利益還元を含め、14円とさせていただきます。

>これは株式分割前1株当たり予想期末配当金に換算しますと前回予想36

円から修正後42 円となり、実質6円の増配となります。

と書かれています(2/2ページ)。

”実質6円の増配”という表現になっていますが、前回予想から今回の予想への増加を増配と表現するのやはり正しくないでしょう。

せめて、前期実績から今回の予想への増加を「増配(予想)」と表現するべきではないでしょうか。

配当金の金額は、前期実績(株式分割前)は27円、今回の予想(株式分割後)は14円ということで、

株式分割前で言えば、14×3−27=15円の増配(予想)、

株式分割後で言えば、14−27÷3=5円の増配(予想)、

という表現をするべきだと思います。

もちろん、本来は予想ではなく、前期実績と当期実績を比較して「増配」と呼ぶべきだとは思いますが。

【コメント】

三井金属株式会社からはまだ正式な決算短信は発表されていないようですが、記事には、

>仕入れていた原料在庫と時価との間に評価損が10億円強発生したもようだ。

と書かれています。

2015年4〜6月の連結決算では、在庫の評価損を計上する見通しであるようです。

いわゆる棚卸資産の評価損に関してですが、結論を一言で言えば、税務上は評価損は損金算入はされないわけです。

ただ、仕入れていた原料在庫と時価との間に差異が生じているというこの記事を読んで、

現行の税法の定めでは棚卸資産評価損を損金算入できる部分が出てくるのではないかと思いました。

現行の税法の定めでは、棚卸資産の評価方法として、先入先出法、後入先出法、総平均法、移動平均法、単純平均法、

最終仕入原価法、売価還元法、などなど、極めて多岐に渡る評価方法が定められているわけですが、

税法理上は「個別法」しか認められないと思います。

なぜなら、個別法以外の評価方法によりますと、有体物としての棚卸資産そのものとその取得価額との間にズレが生じてしまうからです。

ある棚卸資産Aの取得価額はa円、ある棚卸資産Bの取得価額はb円、ある棚卸資産Cの取得価額はc円、

・・・というふうに、取得した棚卸資産とその取得価額は取得の時から譲渡の時まで、

1対1に対応し変動することが決していないもののはずです。

ところが、個別法以外の評価方法を行いますと、ある固有の有体物である棚卸資産Aの貸借対照表価額がa円ではなくなってしまい、

別のd円やe円やf円になってしまう、ということ意味するわけです。

a円とd円やe円やf円との差額(a円>d円、e円、f円とします)は、現行の税法の定めでは損金算入されているのではないでしょうか。

なぜなら、差額は売上原価に既に計上されてしまっているからです。

他の言い方をすると、個別法以外の評価方法は、棚卸資産そのものの各価額を変えてしまっている、ということだと思います。

個別法以外の評価方法では、実際に販売した棚卸資産の価額以外の価額を売上原価の金額とし、また、棚卸資産の価額としているわけです。

棚卸資産の価額を取得時の固有の価額から変更するということは、結果売上原価の金額を変更するということであり、

それはひいては現行の税法の定めでは、損金算入の金額を変更する、ということであるわけです。

An asset and its acquisition price is one-on-one.

資産とその取得価格は1対1です。

税務当局と言えば、次のような記事がありました↓。

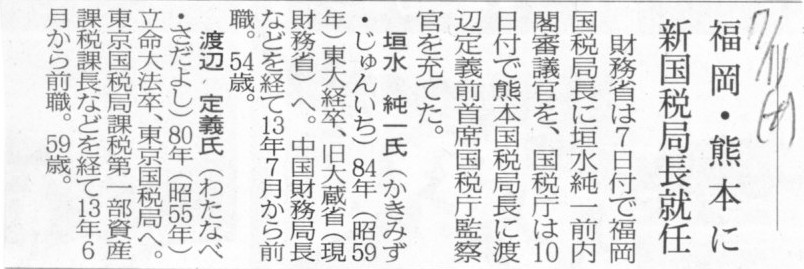

2015年7月11日(土) 日本経済新聞

福岡・熊本に新国税局長就任

(記事)

記事によりますと、福岡国税局長は財務省が選任し、熊本国税局長は国税庁が選任する、ということのようです。

福岡国税局長も熊本国税局長も国税庁の一部局なのではないかと思いますので、

各局長を選任するのはどちらも国税庁なのではないかと思いますが、

福岡国税局長は財務省が選任しているようです。

新福岡国税局長は財務省(旧大蔵省)の官僚のようですが、

財務省と国税庁は官僚組織としてはやはり別の組織なのだと思いますので、

福岡国税局長も国税庁が選任するという形の方が自然なのではないだろうかと思いました。

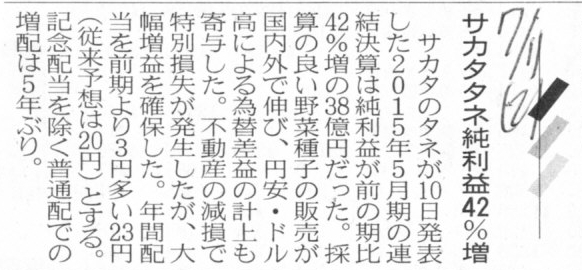

2015年7月11日(土) 日本経済新聞

サカタタネ純利益42%増

(記事)

2015年7月10日

株式会社サカタのタネ

剰余金の配当に関するお知らせ

ttp://www.sakataseed.co.jp/corporate/news/file/2015710GV.pdf

2013年7月12日

株式会社サカタのタネ

剰余金の配当に関するお知らせ

ttp://www.sakataseed.co.jp/corporate/ir/library/statement/pdf/20130712_01.pdf

【コメント】

2015年7月10日発表の株式会社サカタのタネからのプレスリリースには特段何の記載もありませんが、

記事よりますと、株式会社サカタのタネでは、普通配当とは異なる記念配当と呼ばれる配当を過去支払ったことがあるようです。

株式会社サカタのタネのサイトを検索してみますと、2013年5月期の配当の支払いにおいて、

創業100周年を記念した記念配当を支払ったことがあるようです。

私はこれまでに何回か、配当に普通配当も記念配当もない、と書きました。

配当の原資というのは結局のところ、利益剰余金しかないわけですから、

少なくとも会計上・財務上は普通配当と記念配当に区別は全くないわけです。

経営上も、創業100周年を迎えるに当たり株主に感謝の気持ちを表すため、というのは確かに意味は分からなくはありませんが、

創業して100年経ったら何か新たな利益剰余金が会社内に発生するわけではないわけです。

創業して何年経とうが、経営というのはあくまで1年1年の積み重ねということではないでしょうか。

株主に対する課税に関しても、株主の課税所得額に普通配当による課税額も記念配当によるか課税額もないわけです。

当然のことかもしれませんが、普通配当による益金額に関する所得税率と記念配当による益金額に関する所得税率は全く同じです。

普通配当よりも記念配当の方が所得税率が低い、などということは決してないわけです。

税務上もまた、配当の原資はただ1つだ、と見ているということでしょう。

他の言い方をすれば、配当を普通配当として株主が意思決定すれば税務上は通常の取り扱いを行うが、

配当を記念配当として株主が意思決定すれば税務上優遇する、などという考え方は決してしない、という言い方ができるでしょう。

結局のところ、公平な課税とは、意思決定に至る過程や背後にある考えは全て度外視し、純粋に現金額だけで判断する、

ということではないでしょうか。

The valuation by means of cash excludes factos such as judgement and

sense and expectations and so on from transactions.

現金による評価というのは、判断力や思慮分別や将来予測といった要素要因を取引から排除するのです。

To leave anything other than cash out of consideration means the fairest,

actually.

現金以外のものは全て度外視するということが、実は最も公平だ、ということなのです。

上記の株式会社サカタのタネのコメントに関連して、2015年6月11日(木) のコメントに一言だけ追記します。

2015年6月11日(木)

http://citizen.nobody.jp/html/201506/20150611.html

最近、当期は配当金を支払わないという場合であっても、法理上は、

会社は株主総会において、「配当金の金額は1株当たりの配当金額は0円とする。」と決議を取らなければならない、

と書きました。

このことに関連することですが、2015年6月11日(木)

のコメントでは、

>一方で、会社は配当を一切支払わないことを決めている、という仮想的な状況を想定してみますと、

>今度は逆に、会社は会計上(利益計算上)は(何年も何十年も)決算を行う必要がない、という言い方ができると思います。

>なぜなら、利益額や利益剰余金の金額を確定させる必要がないからです。

と書いたかと思います。

「会社財産の社外流出可能額を算出・確定させる」という文脈では、概念的には2015年6月11日(木)

のコメントで正しいわけですが、

「配当金の金額は毎期必ず株主総会において意思決定しなければならない」という文脈では、

「配当金の金額は1株当たりの配当金額は0円とする。」と株主総会で決議を取るためには、

計算書類(利益額や利益剰余金の金額)が確定していることが必要になります。

ですので、その意味では、配当金の金額の意思決定に際して、会社は毎期必ず決算を行わなければならない、

ということになります。

>As long as the amount of retained earnings is finalized on the

Corporation Tax Act,

>a company can pay a dividend at the end of the

business

year.

>

>法人税法に照らして利益剰余金の金額が確定している限り、会社は事業年度の末日に配当を支払うことができます。

この言葉の意味ですが、

会社は配当を支払うために確定させる必要がある利益剰余金の金額を、事業年度の末日に確定させることができる、

という意味になります。

利益剰余金の金額はいつ確定するのかと言えば、理論上は事業年度の末日のはずです。

なぜなら、事業年度の末日において、当期の商取引は全て完了しますし、また、それに伴い、法人税額も確定するはずだからです。

企業会計上の税引前の利益額、税務上の課税所得額が事業年度の末日において確定しますし、

同時に法人税額も事業年度の末日に確定しますから、事業年度の末日において利益剰余金の金額も確定するわけです。

会社法制上は、利益剰余金の金額が確定したのを受けて、配当金の金額を株主総会において決議・確定させねばなりませんが、

事業年度の末日に株主総会決議を取ることを想定するならば、

配当の原資という意味においては、会社は事業年度の末日に配当を支払うことができる、と言いたかったのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}