2015年6月11日(木)

2015年6月10日(水)日本経済新聞

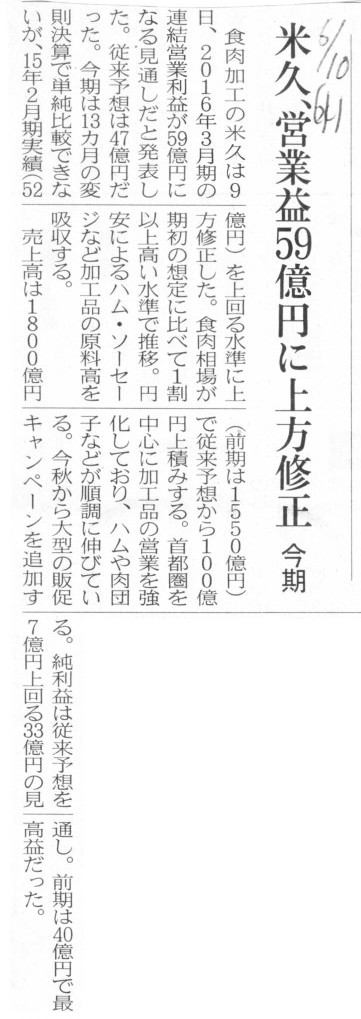

米久、営業益59億円に上方修正 今期

(記事)

2015年6月9日

米久株式会社

業績予想の修正に関するお知らせ

ttp://www.yonekyu.co.jp/company/pdf/release/2015/n150609.pdf

2015年6月11日(木)日本経済新聞

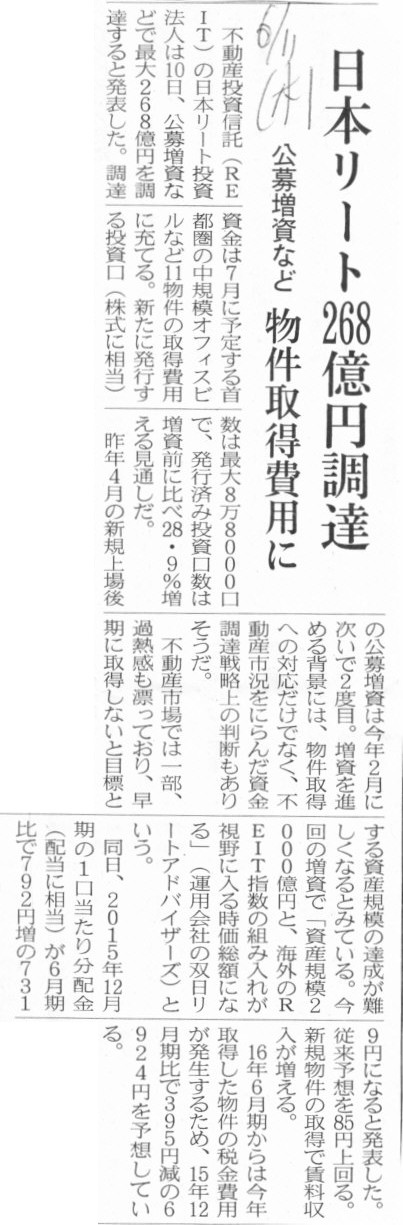

日本リート268億円調達 公募増資など 物件取得費用に

(記事)

2015年6月10日

日本リート投資法人

平成27年12月期の運用状況の予想の修正及び平成28年6月期の運用状況の予想に関するお知らせ

ttp://www.nippon-reit.com/file/news-2981c0b35381ea24bcb81c30f36888d4d1187cfd.pdf

>今期は13カ月の変則決算

と書かれています。

法律上の話をすると、会社法と法人税法とで「事業年度」の取り扱いに違いがあるようです。

会社法上は、会社計算規則により、

1事業年度は、1年(事業年度の末日を変更する場合のみ、1年6ヶ月)を超えることができない、

と定められているようです。

そうしますと、会社法上は、米久株式会社は13ヶ月間の変則決算でも問題ない、ということになります。

そして、法人税法上は、1事業年度は1年と決まっているようです。

法人税法上は、事業年度の末日を変更する場合は、1年未満の期間に計算期間を区切らなければならないようです。

つまり、法人税法上は、米久株式会社は、13ヶ月間の変則決算を行うことはできず、

12ヶ月間の決算と1ヶ月間のみの決算を行うことで、事業年度の末日の変更に税務上対応していくことになります。

両法律上の定めは以上のようになっているようですが、概念的には、

決算の期間の区切りは、会社法が法人税法に合わせる形を取らざるを得ないと思います。

その理由は、現代の株式会社制度においては、会社の当期の利益の金額そして当期末の利益剰余金の金額は、

当期の法人税額が確定して初めて確定するものだからです。

会社の当期の利益の金額そして当期末の利益剰余金の金額は、当期の法人税額に拘束される、という言い方をしてもいいと思います。

くだけた表現をすれば、当期の法人税額が確定しない限り、会社の当期の利益の金額そして当期末の利益剰余金の金額は確定しない、

という言い方になります。

会社の当期の利益の金額そして当期末の利益剰余金の金額は確定しない限り、会社の決算は確定しませんし、

したがって、会社は配当を支払えないことになります。

会社の計算そのものが法人税法の縛りを必然的に受ける、という利益計算制度になっている、と言っていいわけです。

ですので、結論だけ言えば、会社法と法人税法とで「事業年度」の取り扱いは同じでなければならない、ということになります。

一方で、会社は配当を一切支払わないことを決めている、という仮想的な状況を想定してみますと、

今度は逆に、会社は会計上(利益計算上)は(何年も何十年も)決算を行う必要がない、という言い方ができると思います。

なぜなら、利益額や利益剰余金の金額を確定させる必要がないからです。

1年毎の法人税の支払いは、一種の会社経営上の費用の支払いに過ぎないと捉え、納税していけばいいだけの話であるわけです。

簡単に言うと、配当を支払わないのであれば、計算書類を作成する必要がない、と言っていいのだと思います。

その理論的背景は、結局のところ、ある時点における会社財産の社外流出可能額を確定・明確化させる必要があるか否か、

という点に行き着くのだと思います。

計算書類を作成する目的というのは、煎じ詰めれば利益の金額を確定・明確化させることであるわけです。

企業会計原則「資本取引・損益取引区分の原則」の存在意義はここにあるのだと思います。

極端な言い方をすると、会社は配当を一切支払わないことを決めているならば、

「資本取引・損益取引区分の原則」など守る必要などないのです。

なぜなら、資本取引の結果も損益取引の結果も、同じ(仮想上の貸借対照表の)資本を構成するだけだからです。

会社法上は、役員の選任や株主総会を開催(決算報告)する必要上の理由から、基本的には1年に1回決算を行うことが求められていますが、

それはあくまで会社法上の理由であり、会計上は配当を支払わないならば決算(計算書類の作成)を行う必要はないのです。

As long as the amount of retained earnings is finalized on the Corporation

Tax Act,

a company can pay a dividend at the end of the business year.

法人税法に照らして利益剰余金の金額が確定している限り、会社は事業年度の末日に配当を支払うことができます。

次に、日本リート投資法人の記事には、

>16年6月期からは今年取得した物件の税金費用が発生する

と書かれています。

この点については、

「平成27年12月期の運用状況の予想の修正及び平成28年6月期の運用状況の予想に関するお知らせ」の

「【別紙】平成27年12月期及び平成28年6月期における運用状況の予想の前提条件」の

「営業費用」に以下のよう書かれています(4/6ページ)。

>一般に不動産等の売買にあたり固定資産税及び都市計画税については現所有者と期間按分による計算を行い取得時に精算しますが、

>当該精算金相当額は取得原価に算入されるため、費用計上されません。

>したがって、平成27年6月期中に取得した計33物件及び取得予定資産については、

>平成27年度の固定資産税及び都市計画税は平成27年12月期においては費用計上されません。

固定資産税・都市計画税は、毎年1月1日時点の所有者が納税義務者となります。

中古物件の取引においては売主が既にその年の税金を払ってしまっているので、引渡し時点で買主との間でその精算をすることになります。

端的に言えば、固定資産税・都市計画税は各期各期の費用というだけだと思います。

中古物件の取引の際に生じる精算金相当額についても、その期の費用というだけだと思います。

会計理論上は、精算金相当額は取得原価に算入されません。

取得後の固定資産税・都市計画税は費用だが取得時の固定資産税・都市計画税は取得原価を構成する、というのは意味不明でしょう。

固定資産税・都市計画税とは、「所有していること」に対して課税がなされるものです。

「物件の取得」と「物件の所有」とは、やはり別の法律行為・別の概念でしょう。

固定資産税・都市計画税は、「物件の取得」には課税されないのです。

精算金相当額は、相手方から物件を取得するに関連して直接的に発生する費用だ、という解釈、つまり、

相手方が既に支払い済みの固定資産税・都市計画税もこちらが付随的に必ず負担しなければならない費用だ(負担しないと取得できない)、

というような解釈を敢えて行うならば、精算金相当額は取得原価に算入されるという考え方もできなくはないかもしれませんが、

ただ、それを言うなら、相手方が費用を既に支払い終わっているということ自体が概念的にはおかしいのではないでしょうか。

確かに、納税の手続き上、固定資産税・都市計画税は所有者が1年分を先払いする形になるわけですが、

それはあくまで手続き上の理由であり、商取引の概念に照らせば、

商取引時に買い手が売り手との間で何かを精算しなければならないこと自体がおかしいのだと思います。

端的に言えば、先払いという考え方がおかしいのだと思います(先払いが精算の原因)。

精算とはいうものの、買い手はあくまで取得日から12月31日までの間の固定資産税・都市計画税を支払っているに過ぎないわけです。

買い手はあくまで所有に伴う税負担を行っているだけであり、取得に伴う費用負担を行っているわけではないのです。

{kind=link}

{kind=link}