2015年7月9日(木)

2015年7月9日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

インヴィンシブル投資法人

投資主総会開催及び基準日設定公告

イオンリート投資法人

(記事)

2015年7月9日(木)日本経済新聞

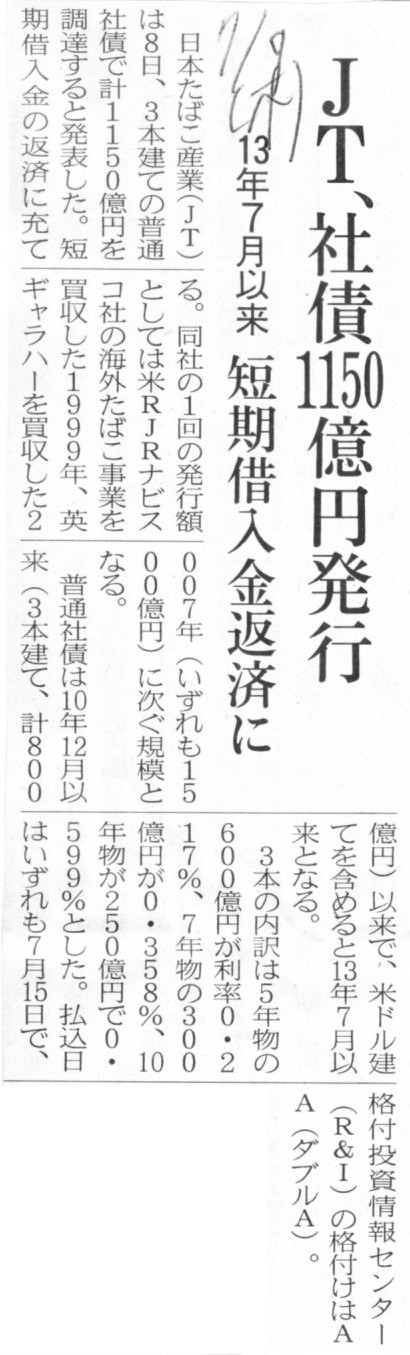

JT、社債1150億円発行 13年7月以来 短期借入金返済に

(記事)

2015年7月8日

日本たばこ産業株式会社

第9回社債、第10回社債及び第11回社債(一般担保付)発行に関するお知らせ

ttp://www.jti.co.jp/investors/press_releases/2015/pdf/20150708_J01.pdf

【コメント】

記事には、日本たばこ産業株式会社が発行を計画している普通社債について、

>3本建ての普通社債で計1150億円を調達する

>3本の内訳は5年物の600億円が利率0.217%、7年物の300億円が0.358%、10年物が250億円で0.599%とした。

と書かれています。

2015年7月3日(金) に、トヨタ自動車株式会社が発行を計画している新型株式の発行価格について書きました。

2015年7月3日(金)

http://citizen.nobody.jp/html/201507/20150703.html

この時のコメントで、

>この新型株式については発行者が株式の買い戻しを約束しているということで、

>償還価額が確定している以上、購入する際は発行価額(元本の価額)でしか購入できない、と考えるべきなのだと思います。

と書きました。

そして、普通株式の場合は、株式の発行価格について、

>需要が旺盛なら、株価すなわち発行価額は上昇していく(会社が売値を上げる)でしょう。

>逆に、需要が低迷するなら、株価すなわち発行価額は下降していく(会社が売値を下げる)でしょう。

と書きました。

トヨタ自動車株式会社が発行を計画している新型株式は、率直に言えば社債に極めて近いものだと思います。

ですから、2015年7月3日(金)のコメントでも、

トヨタ自動車株式会社が発行を計画している新型株式は、購入する際は発行価額(元本の価額)でしか購入できない、と考えるべきだ、

と書いたわけです。

それで、2015年7月3日(金)の日本経済新聞の記事では、トヨタの新型株式は投資家からの需要が極めて大きい、と書かれていました。

では逆に、社債を発行することを計画している場面で、投資家からの需要が想定よりも小さい場合は、

社債発行者としてはどのようなことを行うべき・行えると言えるでしょうか。

このたびの日本たばこ産業株式会社で言えば、日本たばこ産業株式会社は「1150億円調達しなければならない」わけです。

資金は調達する必要は実はないのだが、社債を発行する・借入金を借り入れるなどという会社は存在しないわけです。

事業運営上の必要があるから、日本たばこ産業株式会社は社債を発行するわけです。

それも、必ず1150億円です。

1000億円あれば十分なのだが1150億円社債を発行する、などという会社も存在しないわけです。

トヨタ自動車株式会社の新型株式のように、投資家からの需要が大きければ会社側にとっては何の問題もないでしょう。

しかし、仮に、社債の引き受け手が十分にはいないとすれば、会社としては何としても当初の計画通りの金額の社債を発行できるよう、

すなわち、当初の計画通りの金額の社債の引き受け手が市場に現れるよう、手立てを考えなければならないわけです。

では、どうすればいいでしょうか。

社債の元本の金額は決まっている以上、需要が少ないならば、利率を上げるしかない、ということになると思います。

ちょうど、普通株式を市場で売却する際、需要が少ないならば、売値を下げるしかないように。

ただ、利率を上げるという方策の問題点は、「第xxx回社債」の社債の利率は同一でなければならない、という点です。

「第1回社債」の社債の利率と「第2回社債」の社債の利率は異なっていても構いませんが、

「第1回社債」の社債の利率は、全ての「第1回社債」の引き受け手で同一でなければならないのです。

そうしますと、社債の場合は、普通株式を市場で売るときのように、

その時々の需要で売値を上下させる、というようにはいかないわけです。

社債発行に際しては、事前に投資家の需要を聞くイメージになりますが、参考となる基準利率を投資家に提示し、

それで十分な金額の引き受け手が現れない場合は、「全投資家を対象に」改めて参考となる基準利率を投資家に提示する、

というような発行手続きが求められるのだと思います。

要するに、低い利率でも構わないという投資家が最初の段階でいたのだとしても、

その投資家にだけ低い利率で社債を引き受けてもらうことは法理に反するわけです。

「第xxx回社債」の社債の引き受け手は皆平等なのですから、同一社債の引き受け手間で利率が異なっていてはならないわけです。

社債の引き受け手は、煎じ詰めれば元本価額でしか社債を引き受けられないわけです。

発行者そして投資家が交渉を行える条件というのは、実は利率しかない、ということになると思います。

他の言い方をすれば、社債の元本価額や償還価額ははじめから決まっていて変更の行いようがない、ということになると思います。

そして、仮に、社債の利率は投資家からの需要のみで決まるのだとすれば、

5年物の利率が7年物の利率よりも大きく、さらに、7年物の利率が10年物の利率よりも大きい(5年物の利率>7年物の利率>10年物の利率)、

という利率の大小関係になることは、何らおかしなことではない、ということになります。

コーポレート・ファイナンスの理論では、償還までの期間が長ければ長いほどリスクが高くなるため利率も大きくなる、

と考えるわけですが、償還までの期間の長さの選好度は投資家によって大きな差があると考えられますから、

実際の利率は必ずしも償還までの期間の長さに比例しない、と言えるのではないでしょうか。

{kind=link}

{kind=link}