2015年7月3日(金)

2015年7月3日(金)日本経済新聞 公告

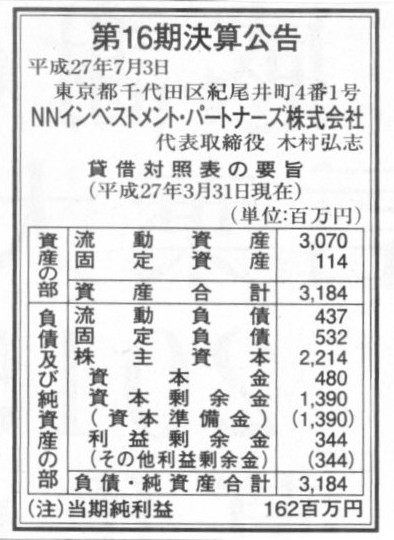

第16期決算公告

NNインベストメント・パートナーズ株式会社

(記事)

2015年7月3日(金)日本経済新聞 公告

大阪市公債償還公告

大阪市

(記事)

2015年7月3日(金)日本経済新聞

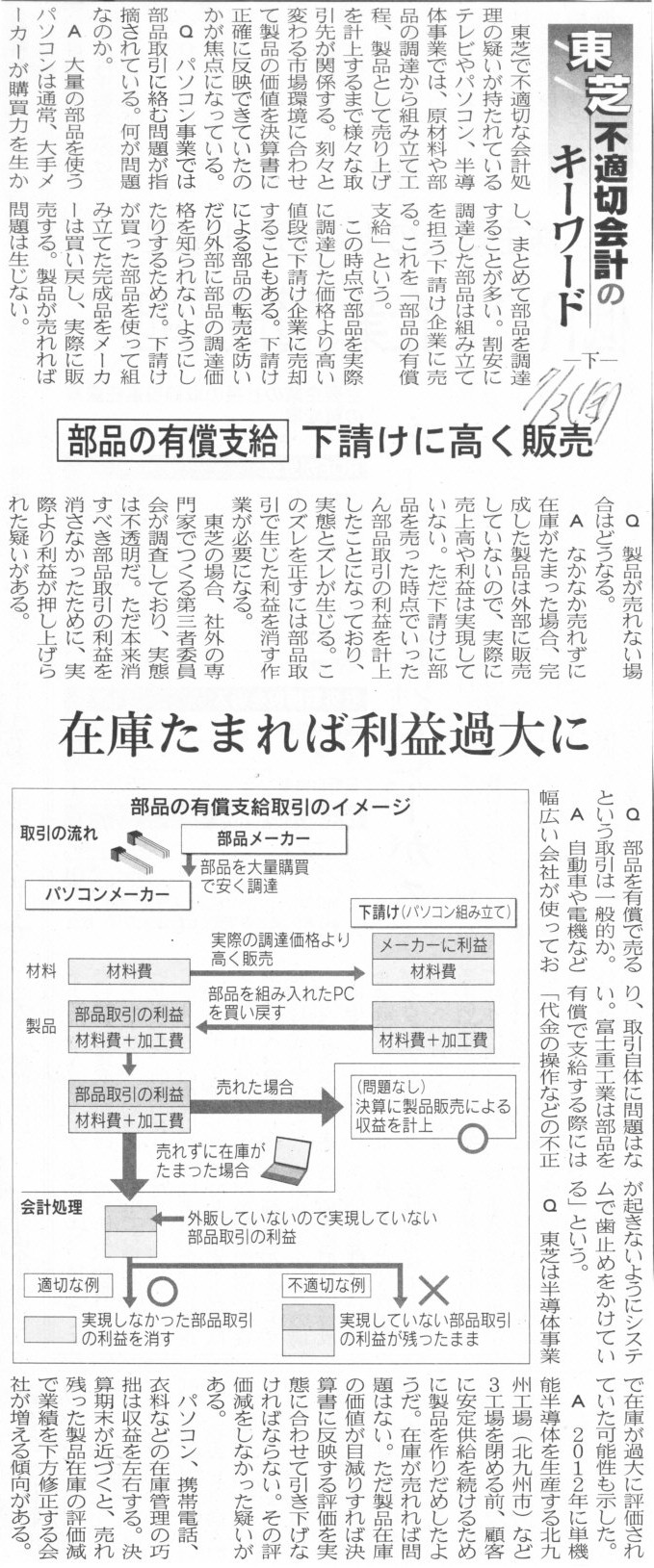

東芝

不適切会計のキーワード 下

部品の有償支給 下請けに高く販売 在庫たまれば利益過大に

(記事)

2015年7月3日(金)日本経済新聞

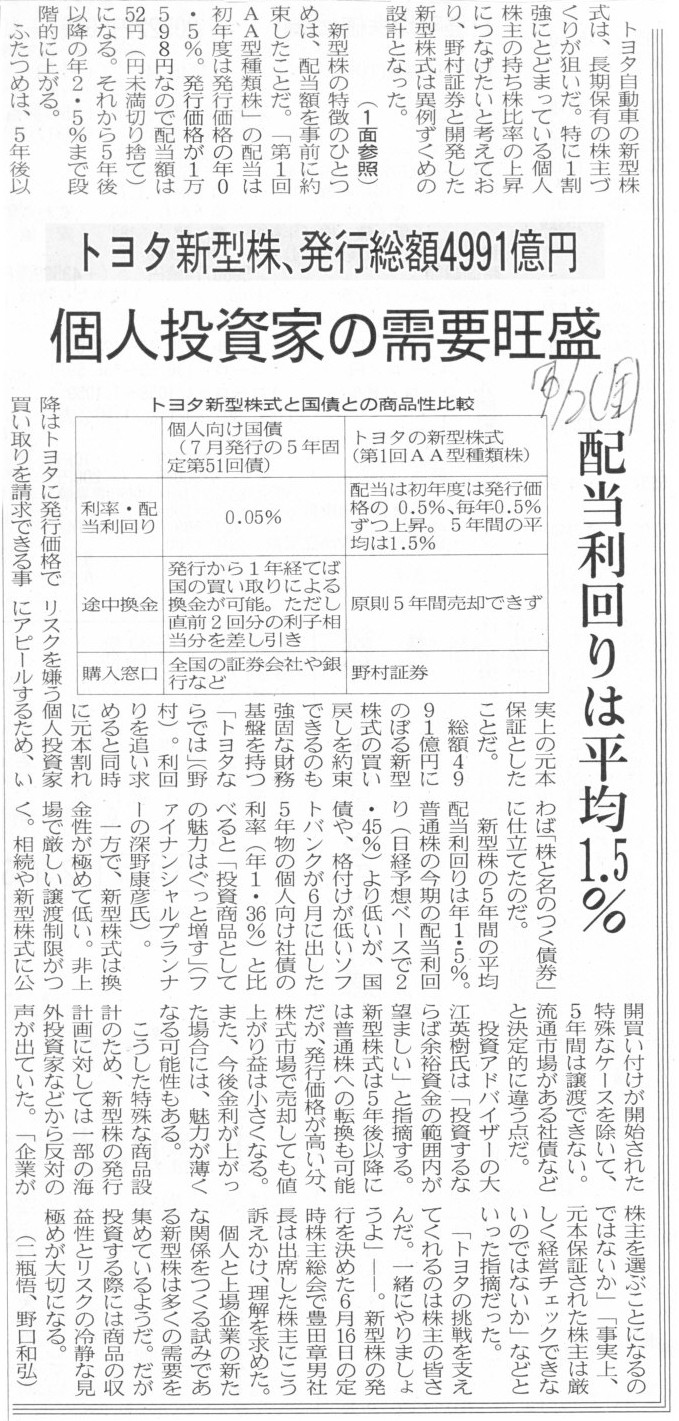

トヨタ新型株、発行総額4991億円 個人投資家の需要旺盛 配当利回りは平均1.5%

(記事)

2015年7月3日(金)日本経済新聞

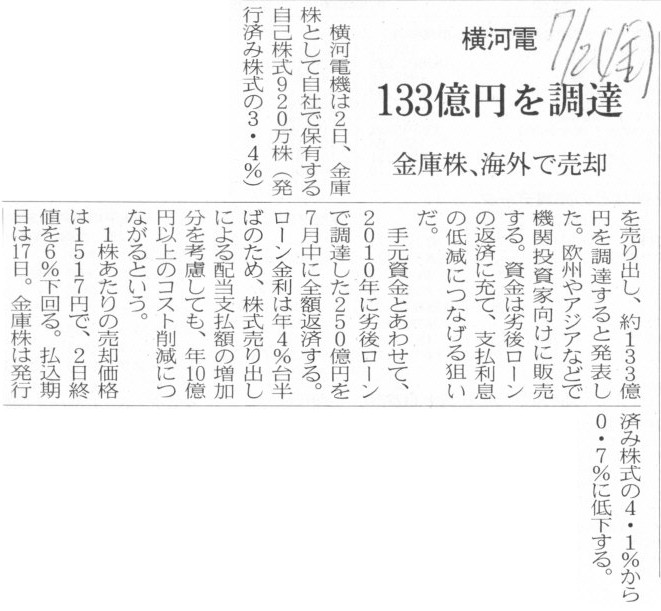

横河電 133億円を調達 金庫株、海外で売却

(記事)

2015年7月2日

横河電機株式会社

海外募集による自己株式の処分に関するお知らせ

ttp://www.yokogawa.co.jp/cp/ir/pdf/2015/20150702.pdf

2015年7月2日

横河電機株式会社

処分価格等の決定に関するお知らせ

ttp://www.yokogawa.co.jp/cp/ir/pdf/2015/20150702_2.pdf

>関係者によると購入希望額は発行額の4〜5倍に達しているという。

と書かれています。

この新型株式は社債の性質が強いのが特徴であるようですが、

確かに元本の償還はなされるとはいうものの、それは元本の価額(≒額面金額)で償還されるという意味であって、

引き受け手の購入価額で償還されるという意味では決してないわけです。

トヨタ自動車株式会社は、この新型株式を1万598円で発行し、そして、償還の際は1万598円で償還する、というだけです。

証券の発行者が1万598円で発行すると言っている以上、引き受け手は、損をしたくないのなら、1万598円で購入するしかないわけです。

今後の受取利息の絶対額の合計額を考慮すれば、1万598円よりも少しだけ高い価格でであれば、

高い価格で購入しても損をするとは限りませんが、それでも配当利回り(受取利息÷元本価額)は平均1.5%ということですから、

発行価額を何十パーセントも上回るような価額で購入するとなりますと、受取利息を考慮しても損をしてしまいます。

発行価額の4倍も5倍も高い価額で買うとなりますと、大まかに言えば、

新型株式を5万円で買って1万円しか返ってこない、という状態になります。

新型株式自体はトヨタ自動車株式会社から買う(引き受ける)としますと、

元本は1万598円である以上、差額(購入価額−発行価額)は引き受け手からトヨタ自動車株式会社への寄附、

ということになるのではないでしょうか。

実務上は証券会社が購入窓口になっているでしょうし、新型株式の引き受け形態(買取引受なのか取り次ぎに徹しているのか等)なども

考慮しなければならないとは思いますが、細かい点は度外視しますと、

基本的・概念的には、引き受け手はこの新型株式を発行価額でしか購入できないのではないか、という気がします。

記事では、「株と名のつく債券」という表現がされていますが、

この新型株式については発行者が株式の買い戻しを約束しているということで、

償還価額が確定している以上、購入する際は発行価額(元本の価額)でしか購入できない、と考えるべきなのだと思います。

新型株式は5年後以降には普通株式への転換も可能となっているようですが、

それでも、株式の発行価額と引き受け手の購入価額が異なるというのは、意味不明と言いますか、

差額(購入価額−発行価額)は引き受け手からトヨタ自動車株式会社への寄附、という考え方になる気がします。

発行済の株式であれば、投資家同士でいくらでその株式を売買しようが全く自由であるわけですが、

会社が株式を新たに発行するという場合は、発行価額=引受価額(購入価額)でなければおかしいわけです。

実務そのものの話ではなく、やや概念的な話になりますが、会社が普通株式による公募増資を行うとします。

つまり、会社は株式市場で新普通株式を発行し、引き受け手は株式市場で新普通株式を購入する(売り手は会社自身)とします。

この時、株価は、すなわち、株式の発行価額は、需給関係によって決まると言えるわけです。

需要が旺盛なら、株価すなわち発行価額は上昇していく(会社が売値を上げる)でしょう。

逆に、需要が低迷するなら、株価すなわち発行価額は下降していく(会社が売値を下げる)でしょう。

しかし、そのいずれの場合にせよ、

発行される・売買される1株1株は全て、少なくとも発行価額=引受価額(購入価額)になっているわけです。

極端に言えば、発行される新普通株式の発行価額は全て異なる、ということになるわけです。

なぜ購入価額が投資家により異なるのかと言えば、投資家は将来株価は上昇するだろうと考えて株式を購入するわけですが、

その将来の予想株価が投資家によって異なるからです。

将来株価は100円まで上昇するだろう、すなわち、自分が今株式を購入すれば将来100円で売却できるだろう、と予想する投資家は、

今株式を100円未満の価格で購入するわけです。

株価は80円までしか上昇しないだろうと予想する投資家もいれば、120円まで上昇するだろうと予想する投資家もいるわけです。

その自分自身の予想株価との見合いで、投資家はいくらまでなら株式を購入する、と決めるわけです。

では、このたびトヨタ自動車株式会社が発行を計画している新型株式の場合はどうかと言いますと、

普通株式とは異なり、償還価額が先に決まっているわけです。

つまり、投資家が将来売却できる価格が先に決まっているわけです。

そうしますと、普通株式の場合とは異なり、投資家がこの新型株式を購入できる価格というのも必然的に決まってしまうわけです。

普通株式の価格は需要で決まるが、この新型株式は需要で価格が決まるわけではない、という言い方ができると思います。

その理由は、この新型株式の場合は将来の売却可能価格の予想値が投資家によって異なることはないからだ、ということになります。

結論としては、この新型株式の投資家の購入希望額が発行額の4〜5倍に達することなど絶対にあり得ない、ということになります。

株価は将来どれほど上下するかは分かりません。

しかし、償還価額ははじめから決まっています。

大まかに言えば、これが株式と社債との違いということになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}