2015年6月15日(月)

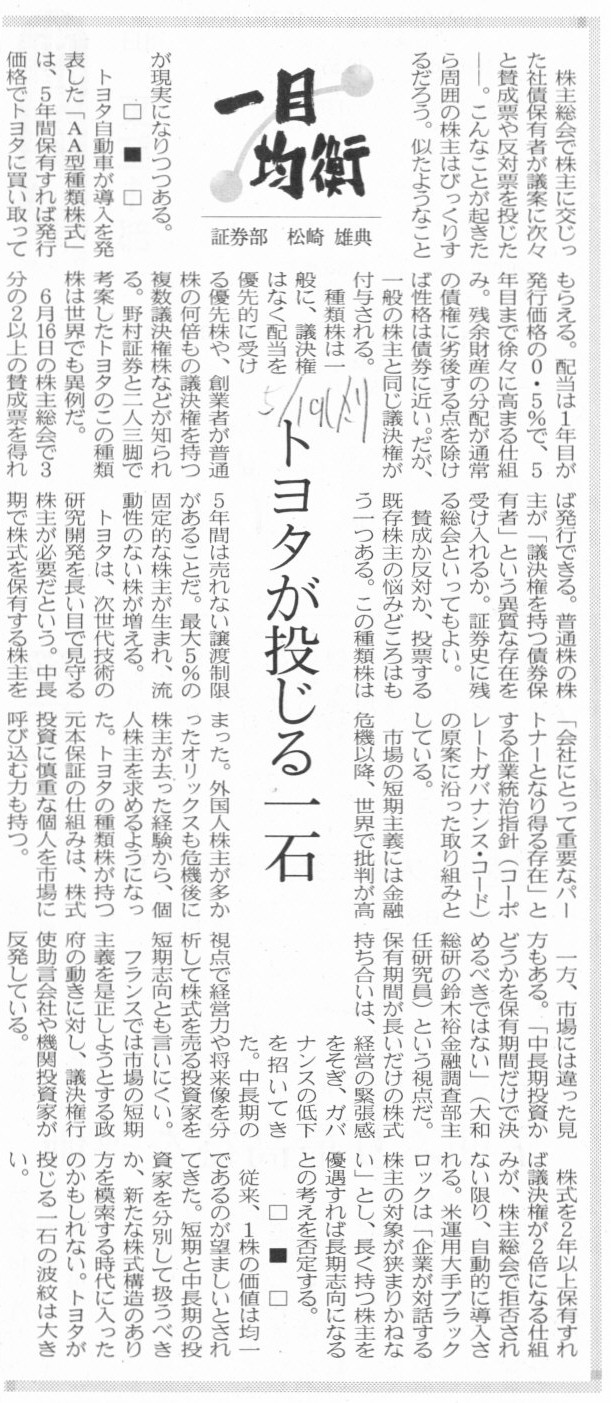

2015年5月19日(火)日本経済新聞 一目均衡

トヨタが投じる一石

(記事)

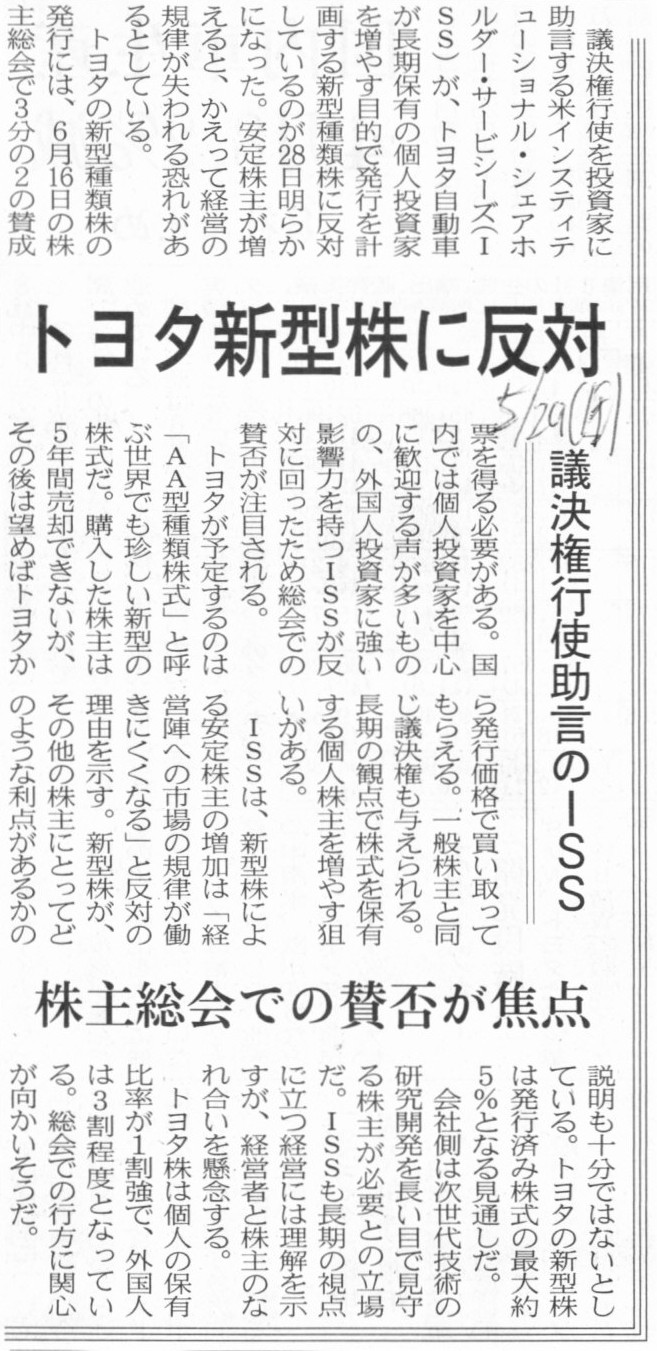

2015年5月29日(金)日本経済新聞

トヨタ新型株に反対 議決権行使助言のISS 株主総会での賛否が焦点

(記事)

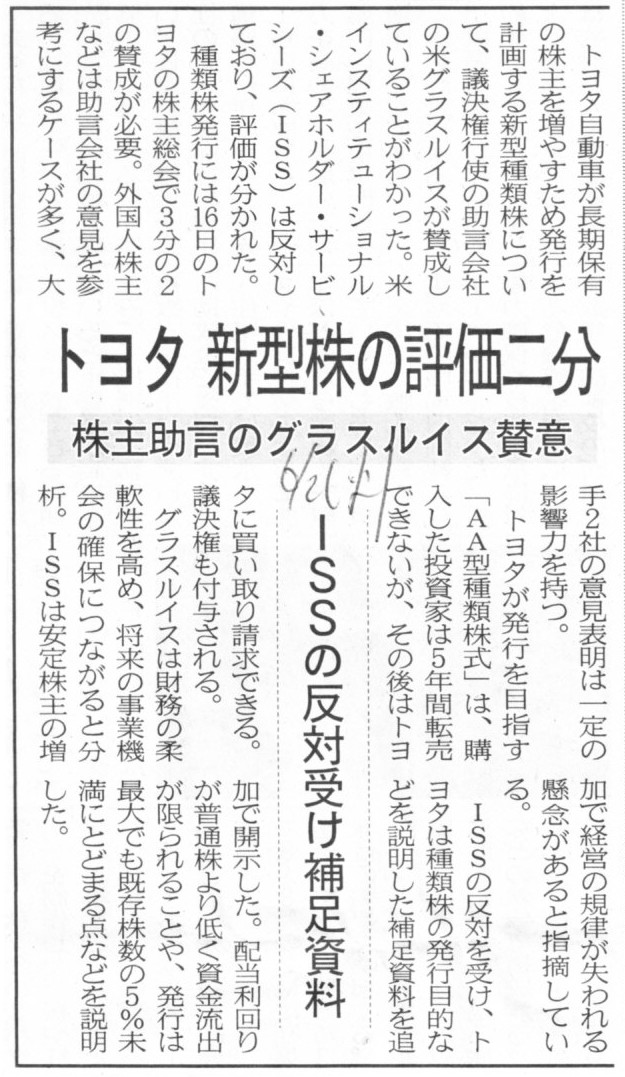

2015年6月2日(火)日本経済新聞

トヨタ 新型株の評価二分 株主助言のグラスルイス賛意 ISSの反対受け補足資料

(記事)

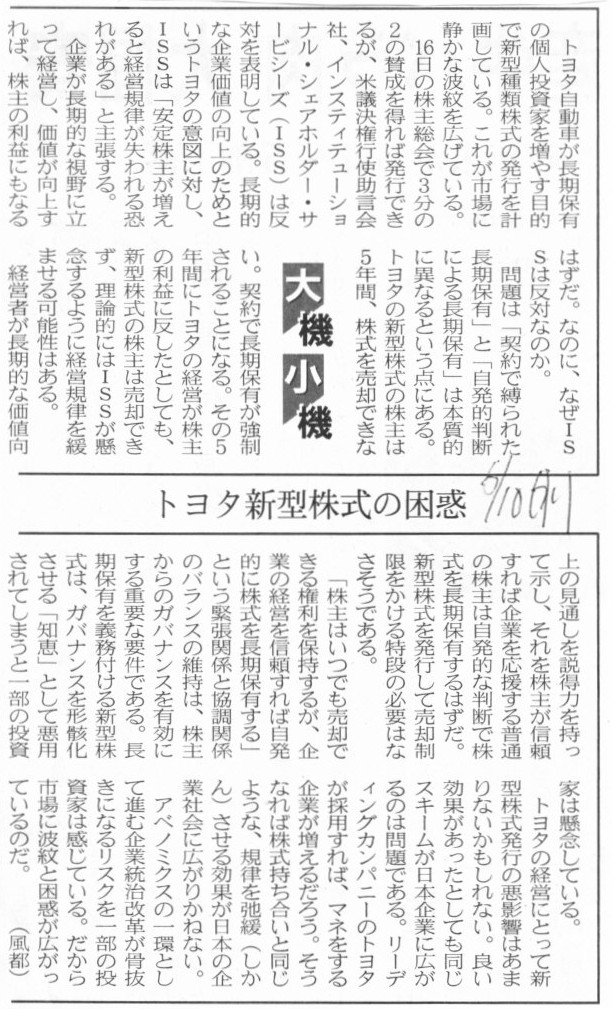

2015年6月10日(水)日本経済新聞 大機小機

トヨタ新型株式の困惑

(記事)

2015年6月10日(水)日本経済新聞

トヨタの新型株 米公的年金2位は反対 海外での賛否分かれる

(記事)

2015年5月8日

トヨタ自動車株式会社

株主総会について

ttp://newsroom.toyota.co.jp/jp/detail/7823441/

2015年5月25日

トヨタ自動車株式会社

第111回 定時株主総会 (平成27年6月16日開催)

招集ご通知

ttp://www.toyota.co.jp/jpn/investors/stock/pdf/2015/shareholders_meeting_j.pdf

2015年5月30日

トヨタ自動車株式会社

第7号議案に関する補足説明

ttp://www.toyota.co.jp/jpn/investors/stock/pdf/supplemental_information.pdf

関連するコメント

2015年6月14日(日)

http://citizen.nobody.jp/html/201506/20150614.html

2015年4月30日(木)

http://citizen.nobody.jp/html/201504/20150430.html

【コメント】

明日2015年6月16日(火)、トヨタ自動車株式会社が株主総会を開催するようです。

トヨタ自動車株式会社が発行を計画している新型の株式に関しては、2015年6月14日(日)

のコメントに書いているかと思います。

そして、2015年4月30日(木)

のコメントで書きましたように、

会社が発行する証券は負債なのかそれとも資本なのかを決定しなければならない理由は、法人税法なのです。

これは何を意味しているのかと言えば、結局のところ、

「会社が支払う現金は、税法上の損金なのか、それとも、税法上の損金ではないのか。」

という点が論点になるわけです。

会社が発行する証券が負債であるならば、会社が支払う現金すなわち支払利息は税法上の損金となります。

一方、会社が発行する証券が資本であるならば、会社が支払う現金すなわち配当金は税法上の損金とはなりません。

このことは、法人税法上は、負債に関する費用は損金と定義し、資本に関する費用は損金ではないと定義している、

ということとイコールです。

法人税法上、その証券は負債なのか資本なのかを明確しなければならない理由はここにあるのです。

トヨタ自動車株式会社が発行を計画している新型の株式というのは、財務的には社債の性質が非常に強いものではないだろうか、

と思うのですが、法理的には議決権もあるということで、株式の側面もあると言えば株式の側面もあると言えると思います。

法人税法上はおそらく、この新型株式に関してはどのようにも定義されていないと思います。

なぜなら、この新証券は、財務的には負債ですが法理的には資本だからです。

法人税法上、定義のしようがないと思います。

株式会社が、会社法同様、法人税法にも従うことを考えるならば、本来はこの新証券は法人税法上発行できない、

と解釈するべきなのだと思います。

株式会社は会社法に定義された法律行為しか行うことができません。

同様に、株式会社は法人税法に定義された証券しか発行することができない、と解釈するべきだと思います。

この「法人税法に定義されているか否か」という論点に関連して、昨日の「金利スワップ」の会計処理を考えてみましょう。

「金利スワップ」について、現行の法人税法に何と定義されているかは分かりません。

しかし、税法理的には、元本から発生する利息部分と、金利スワップにおける差額部分のやり取りとは、

分けて考えるべきなのだと思います。

なぜなら、元本から発生する利息部分の取引の相手方と、金利スワップにおける差額部分のやり取りの取引の相手方は異なるからです。

別の言い方をすれば、金銭消費貸借契約と金利スワップ契約とは、取引の相手方も含め、完全に別の契約だからだ、

という言い方になると思います。

異なる契約間をまたぐ形で、損金と益金とが直接に相殺されるというような考え方はおかしいわけです。

昨日の話に即して言えば、金利スワップ契約締結後も、法人税法上はA社は引き続き固定金利を支払っているもの、

と考え(損金を捕捉する)、その上で、

法人税法上はA社は固定金利と変動金利との差額をB社から別途受け取ったもの、と考える(益金を捕捉する)、

という損金と益金の捉え方をしなければならないわけです。

金利スワップの実行が有利な場合は、すなわち、A社であれば「固定金利>変動金利」の場合であれば、

結果的に、トータルでは益金と損金とが相殺されることになりますので、

企業会計上も税法上も影響はない(金利スワップが経営上有効に働いたというだけ)わけです。

しかし、金利スワップの実行が不利な場合は、すなわち、A社であれば「固定金利<変動金利」の場合であれば、

A社からB社へ金利スワップにおける差額部分をさらに支払う形になるわけですが、

このA社からB社への現金の支払いは、税法理上はただの寄附金になります。

つまり、A社は変動金利を支払ったとは見なされず、負っている借入金そのものに対する金利である固定金利を超える”金利”の支払いは

税法理上は支払利息だとは認められないわけです。

税法理上は、金利スワップ部分は「あなたが負っている借入金に関する費用ではない」という見方になるわけです。

あなたが負っている借入金に関する費用(支払利息)であれば税法上損金算入を認めますが、

あなたが負っているわけではない借入金に関する費用(追加的な支払利息)は税法上損金算入を認めることはできない、

という解釈になるわけです。

つまり、金利スワップが不利な場合は、税法理上も非常に不利、ということになります。

実務上の課税所得額の算定に関しては、最後の最後は現行の法人税法に何と定義されているかで決まるという言い方になるわけですが、

税法理上は、やはり借入金そのものの部分と金利スワップの部分とは、取引として分けて考えるべきなのだと思います。

そして、金利スワップの部分は、支払利息の支払条件の変更、と捉えるのではなく、

支払利息の支払条件は従来通りのままその利息の部分に関してのみ第三者と差額のやり取りを行うことを別途契約締結した、

と捉えるべきなのだと思います。

このように捉えると、差額のやり取り部分は、支払利息と捉えることはやはりできず、

したがって、差額のやり取り部分は税法理上は損金算入を認めない、という結論になるのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}