2015年6月14日(日)

2015年6月13日(土)日本経済新聞

カプコン、買収防衛可決 外国人の賛成増える

(記事)

第36期 定時株主総会

日時 2015年6月12日(金曜日) 午前10時

2015年定時株主総会招集通知

インターネット開示事項

ttp://www.capcom.co.jp/ir/stock/pdf/2015capcom_d.pdf

2015年定時株主総会招集通知

ttp://www.capcom.co.jp/ir/stock/pdf/2015capcom_a.pdf

【コメント】

It's exactly a shareholder himself who sells his shares to a

potential hostile acquisition-maker, though.

Conceptually speaking, approval

of this proposal is equal to

the fact that the majority of shareholders don't

sell their shares to a potential hostile acquisition-maker,

and disapproval

of this proposal is equal to

the fact that the majority of shareholders sell

their shares to a potential hostile acquisition-maker.

将来の敵対的買収者に株式を売るのは、まさに株主自身なのですが。

概念的に言えば、この議案が可決されることは過半数の株主は将来の敵対的買収者に株式を売却しないということと同じであり、

この議案が否決されることは過半数の株主は将来の敵対的買収者に株式を売却するということと同じだ、ということになります。

2015年6月13日(土)日本経済新聞

ケネオフィス 分配金1303円増 前期1万1363円

(記事)

【コメント】

ケネディクス・オフィス投資法人のサイトには、次のようなプレスリリースがありました↓。

2015年4月27日

ケネディクス・オフィス投資法人

資金の借入れ(シリーズ119)及び金利スワップ契約締結に関するお知らせ

ttp://www.kdx-reit.com/cms/whats/20150427_1529585X6R.pdf

詳しくはインターネット上の解説記事を読んで欲しいのですが、

金利スワップを行うと、A社の借入金(変動金利)の金利支払いをB社が行い、B社の借入金(固定金利)の金利支払いをA社が行う、

ということになります。

さて、2015年6月12日(金)

のコメントで、「条件というのは全てその元本に帰属しているのです。」と書いたかと思います。

2015年6月12日(金)

http://citizen.nobody.jp/html/201506/20150612.html

この元本と取引条件の一体性に照らして考えてみると、「金利スワップ」はどのように考えたらよいでしょうか。

「金利スワップ」契約を締結すると、会社の金利の支払い条件が変わるわけですから、元本と取引条件の一体性には反すると言えるでしょう。

ただ、この「金利スワップ」を取引の相手方(資金の貸し手)から見るとどう見えるでしょうか。

「金利スワップ」契約を締結したことにより、A社は確かに固定金利から変動金利へと金利の支払い条件が変わったわけですが、

A社に資金を貸し付けている資金の貸し手から見ると、

資金の貸し手は以前と同じ様にA社から当初の変動金利を受け取っている、という状況ではないでしょうか。

つまり、A社に資金を貸し付けている資金の貸し手から見ると、A社に対する貸し付け条件は全く変わっていないわけです。

この「金利スワップ」契約は、あくまである借入人A社と別のある借入人B社との間の一種の寄附のやり取りに関する契約に過ぎず、

A社に対する貸付人やB社に対する貸付人には何らの影響も与えないものであるわけです(各貸付人の貸付条件には中立な契約)。

その意味では、「金利スワップ」契約を締結しても、元本(借入金)が変わった、という見方は間違いなのかもしれません。

A社、B社がそれぞれ負っている債務の条件そのものには何らの変動も生じていません。

元本から発生する金利自体は全く同じであるわけです。

それぞれが負っている債務の条件について、各人にとって有利だと判断できる契約を、貸付人とは別の人物と締結しただけであるわけです。

取引の対称性や取引の相手方という観点から見れば、「金利スワップ」契約の締結は、借入条件の変更とはやはり根本的に異なる、

という見方になると思います(2015年6月12日(金)の論点に照らしても、借入金に関する仕訳は必要ない)。

2015年6月13日(土)日本経済新聞

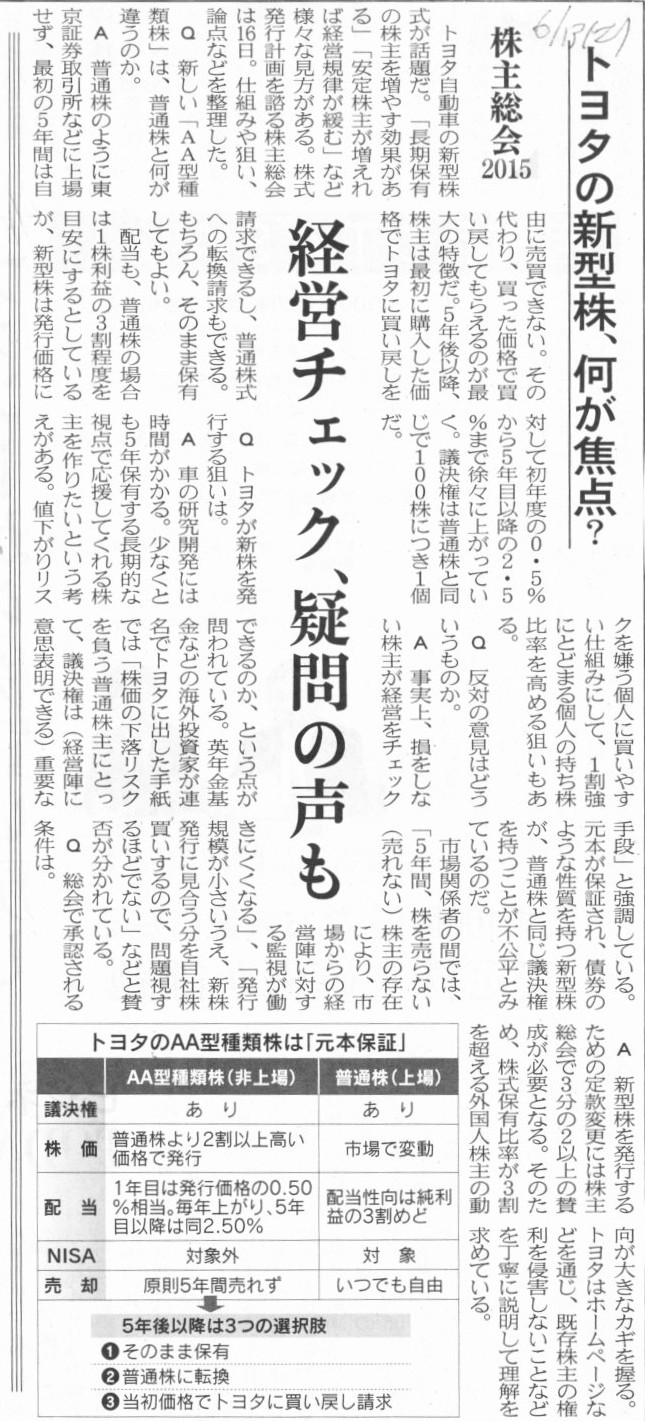

株主総会 2015

トヨタの新型株、何が焦点? 経営チェック、疑問の声も

(記事)

2015年6月13日(土)日本経済新聞 大機小機

種類株と経営者の覚悟

(記事)

【コメント】

That a company issues another kind of share means that a

company and common shareholders create another decision-maker.

In short,

there exist two decision-makers in a single company.

All the common

shareholders are in the same conference,

but common shareholders and another

class shareholdes are not in the same conference.

会社が別の種類の株式を発行するということは、会社や普通株主は別の意思決定者を作り出す、ということです。

簡単に言えば、1つの会社に2人の意思決定者がいる、ということです。

全ての普通株主は皆同じ土俵にいますが、普通株主と別の種類の株式の株主とは同じ土俵にはいないのです。

2015年6月13日(土)日本経済新聞

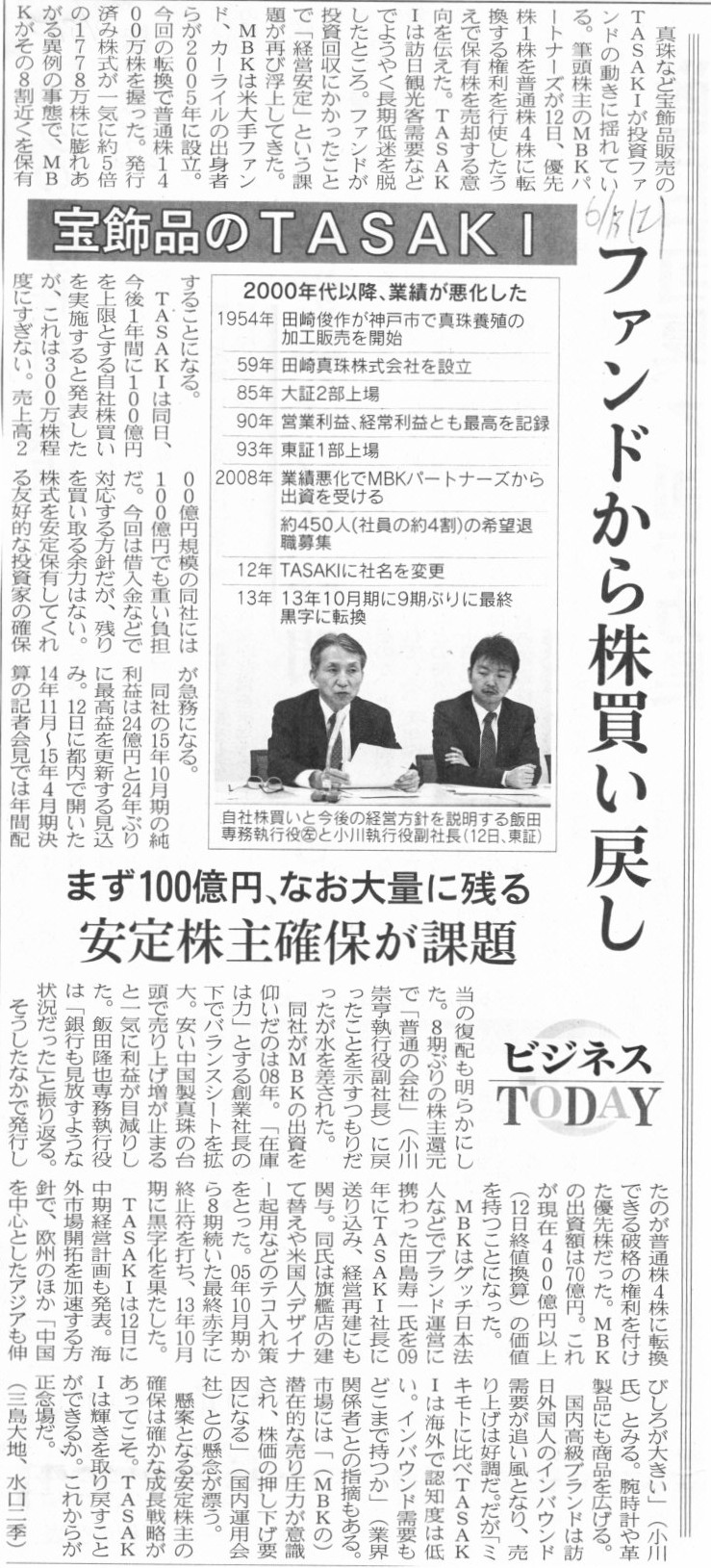

宝飾品のTASAKI ファンドから株買い戻し まず100億円、なお大量に残る 安定株主確保が課題

(記事)

2015年6月13日(土)日本経済新聞

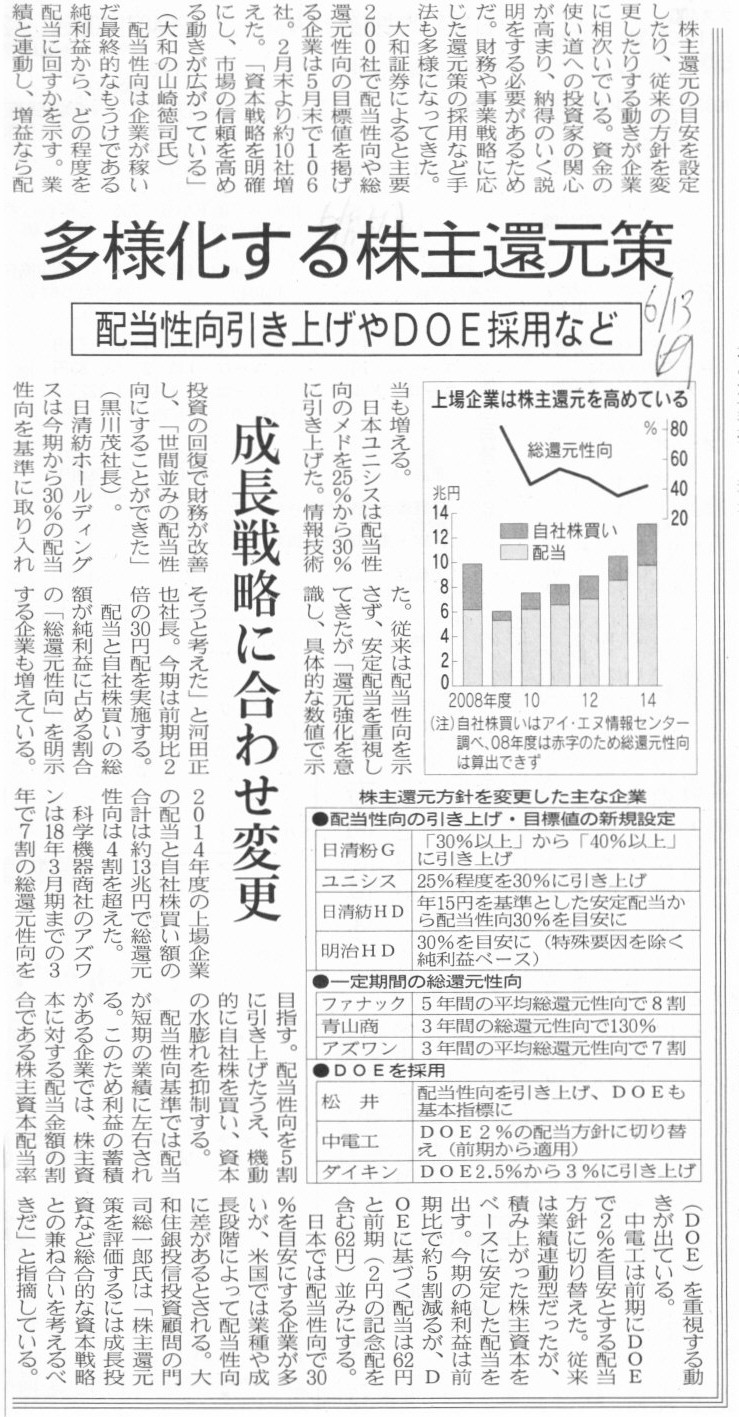

多様化する株主還元策 配当性向引き上げやDOE採用など 成長戦略に合わせ変更

(記事)

The value of a preferred share is determined by cash itself, not by the value of a common share.

優先株式の価額は現金のみによって決まります。優先株式の価額は普通株式の価額から決まるわけではないのです。

Ultimately speaking, what you call a "value" is a value at present.

A

value in the past nor a value in the future don't exist.

In other words, what

you call a "value" is an amount at present.

An amount in the past is not a

value and an amount in the future is also not a value.

The reason for it is

that you value a thing exactly at present, I suppose.

A value in the past is

different from a value at present.

And you can't value a thing in the

future.

"To value something" can be made only at present.

究極的なことを言えば、いわゆる「価額」というのは、今現在の価額のことなのです。

過去の価額もなければ、将来の価額というのもないのです。

他の言い方をすると、いわゆる「価額」というのは、今現在の金額のことなのです。

過去の金額は価額ではありませんし、また、将来の金額も価額ではないのです。

その理由は、まさに今ものに価額を付けるからなのだと思います。

過去の価額は今の価額とは異なるものです。

そして、将来のものに価額を付けることはできません。

「価額を付けること」は、今現在にしかできないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}