2015年4月2日(木)

2015年4月1日(水)日本経済新聞 公告

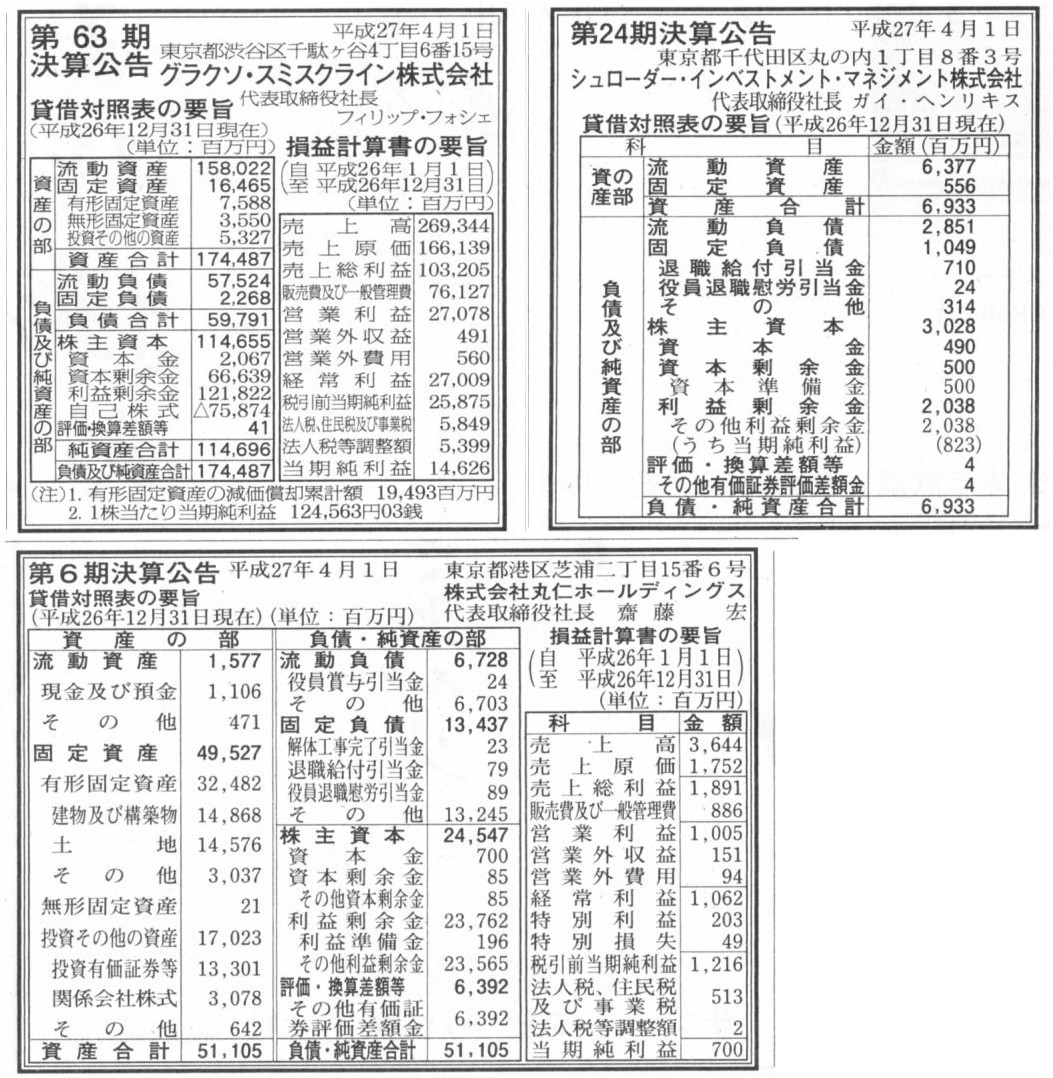

第63期決算公告

グラクソ・スミスクライン株式会社

第24期決算公告

シュローダー・インベストメント・マネジメント株式会社

第6期決算公告

株式会社丸仁ホールディングス

(記事)

2015年3月31日(火)日本経済新聞 公告

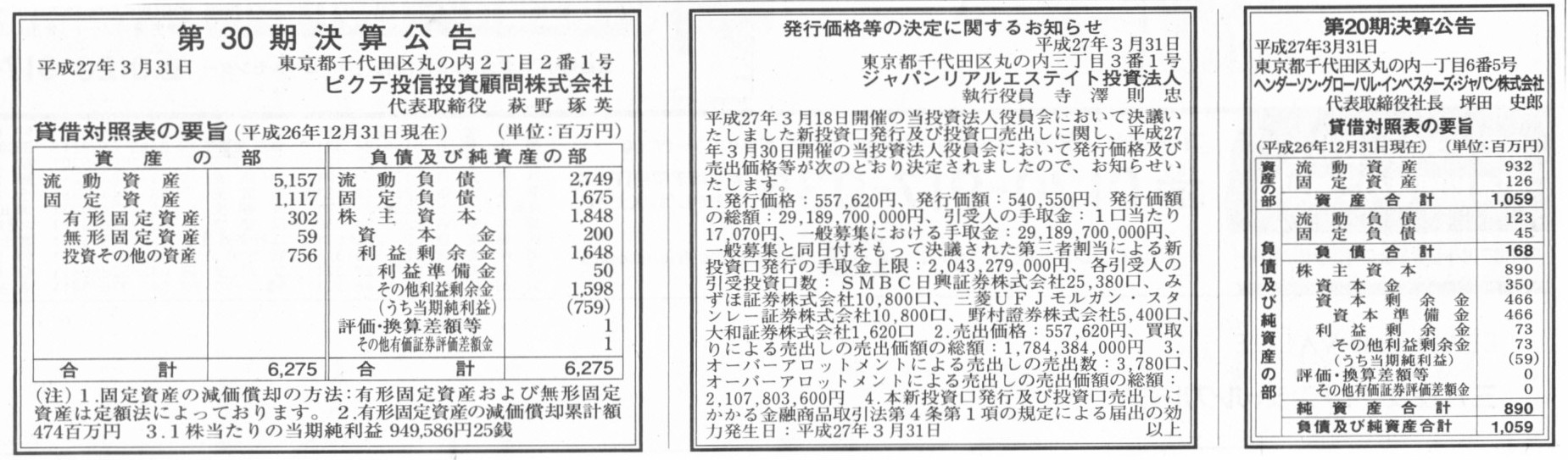

第20期決算公告

ヘンダーソン・グローバル・インベスターズ・ジャパン株式会社

発行価格等の決定に関するお知らせ

ジャパンリアルエステイト投資法人

第30期決算公告

ピクテ投信投資顧問株式会社

(記事)

2015年4月2日(木)日本経済新聞 公告

役員人事

日経メディアマーケティング株式会社

株式会社日経統合システム

(記事)

2015年4月2日(木)日本経済新聞

謹告

株式会社芦花パークゴルフ

(記事)

2015年4月1日(水)日本経済新聞 公告

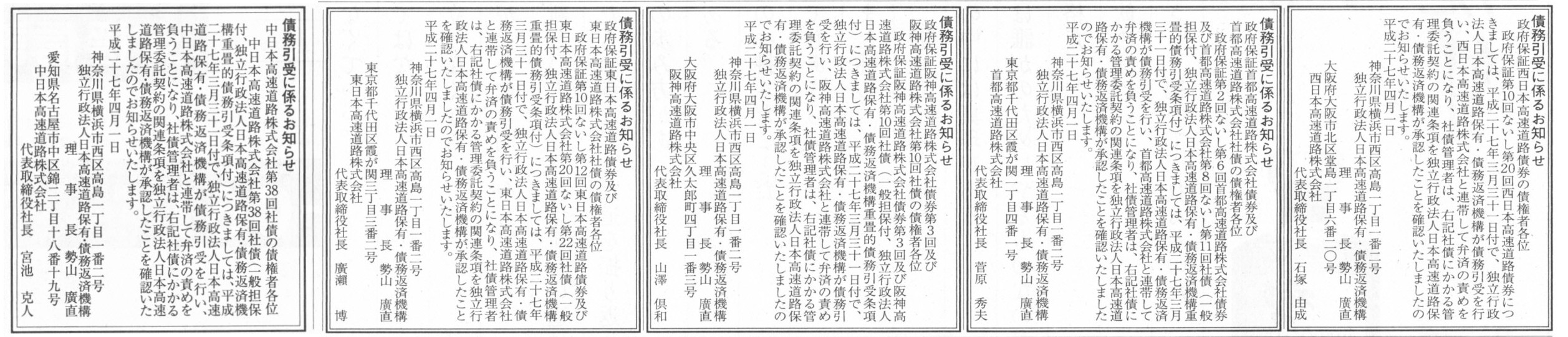

債務引受に係るお知らせ

政府保証西日本高速道路債券の債権者各位

独立行政法人日本高速道路保有・債務返済機構

西日本高速道路株式会社

債務引受に係るお知らせ

政府保証首都高速道路株式会社社債券及び首都高速道路株式会社社社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

首都高速道路株式会社

債務引受に係るお知らせ

政府保証阪神高速道路株式会社債券第3回及び阪神高速道路株式会社第10回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

阪神高速道路株式会社

債務引受に係るお知らせ

政府保証東日本高速道路債券及び東日本高速道路株式会社社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

債務引受に係るお知らせ

中日本高速道路株式会社第38回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

(記事)

2015年3月31日(火)日本経済新聞

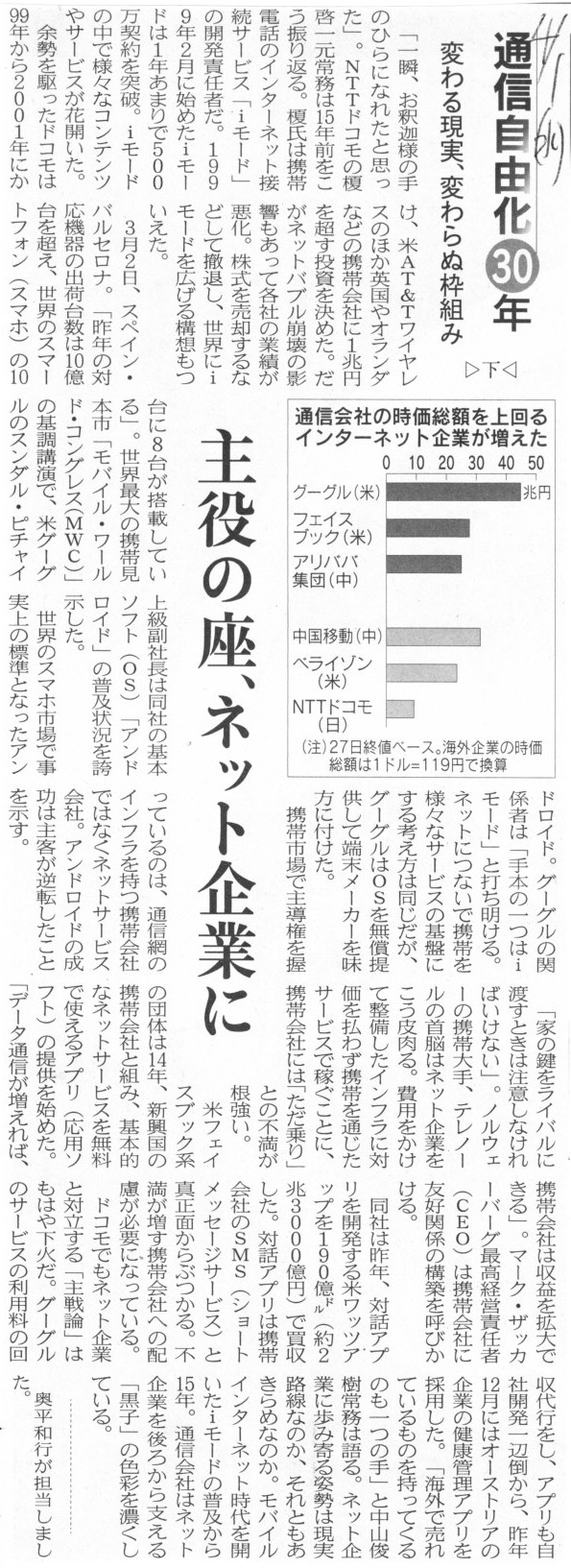

通信自由化30年 変わる現実、変わらぬ枠組み 上

「85年体制」世界に後れ

(記事)

2015年4月1日(水)日本経済新聞

通信自由化30年 変わる現実、変わらぬ枠組み 下

主役の座、ネット企業に

(記事)

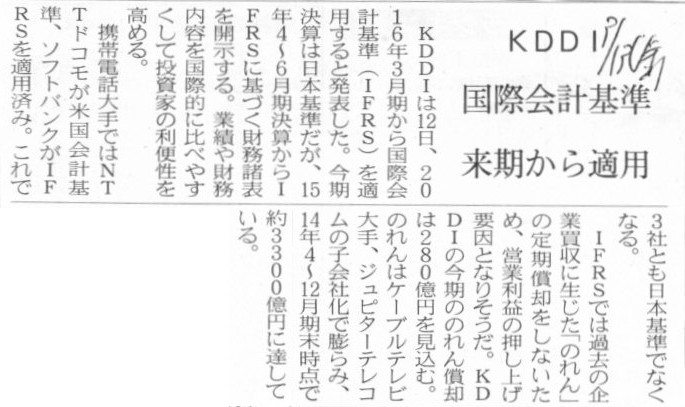

2015年3月13日(金)日本経済新聞

KDDI 国際会計基準 来年から適用

(記事)

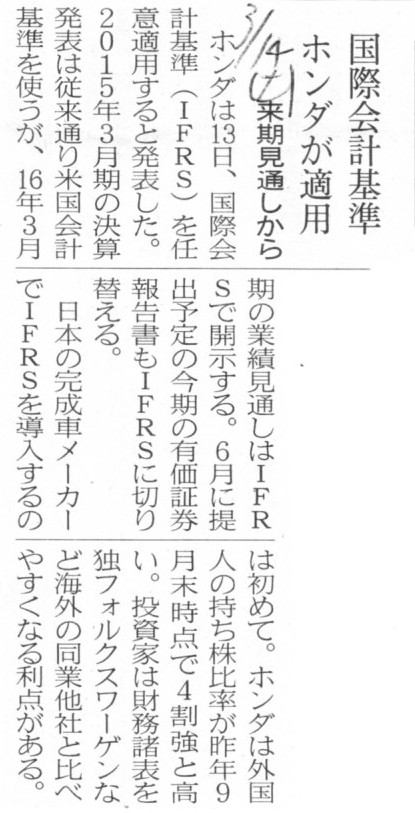

2015年3月14日(土)日本経済新聞

国際会計基準 ホンダが適用 来期見通しから

(記事)

コナミ株式会社も国際会計基準を任意適用する方針のようです↓。

2014年11月6日

コナミ株式会社

国際会計基準の任意適用に関するお知らせ

ttp://www.konami.co.jp/zaimu/2014/1106/ja_4us9nt.pdf

米国会計基準から国際会計基準へと適用する会計基準を変更することと関係があるのかどうかは分かりませんが、

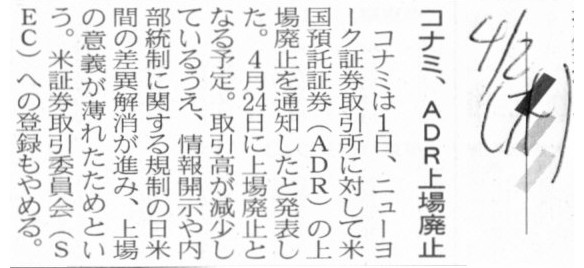

コナミ株式会社は米国預託証券(ADR)の上場廃止を行うようです↓。

ニューヨーク証券取引所からは上場廃止となるものの、ロンドン証券取引所への上場は今後も維持する方針であるとのことで、

会社が適用する会計基準も上場廃止・維持と少しは関係があるのかもしれません。

2015年4月2日(木)日本経済新聞

コナミ、ADR上場廃止

(記事)

2015年4月1日

コナミ株式会社

米国預託証券のニューヨーク証券取引所における上場廃止予定について

ttp://www.konami.co.jp/zaimu/2015/0401/ja_2ca2ef.pdf

2014年11月6日

コナミ株式会社

米国預託証券のニューヨーク証券取引所における上場廃止申請及び米国証券取引委員会への登録廃止申請に関するお知らせ

ttp://www.konami.co.jp/zaimu/2014/1106/ja_842twa.pdf

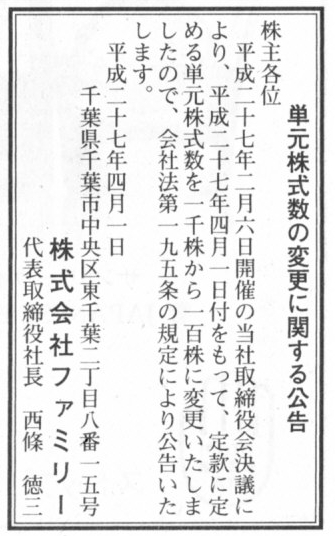

2015年4月1日(水)日本経済新聞 公告

単元株式数の変更に関するお知らせ

株式会社ファミリー

(記事)

2015年2月6日

株式会社ファミリー

単元株式数の変更及び定款の一部変更に関するお知らせ

ttp://www.cardealerfamily.co.jp/ir/up_img/1423191087-140777.pdf

単元株式数の変更の効力発生日である2015年4月1日をもって、東京証券取引所における売買単位も100

株に変更されたわけです。

この単元株式数という考え方・株式の捉え方は、証券取引所からの要請もあって、上場企業では一種の義務のように導入されています。

「単元株式数」とは、株式会社では本来は1株1議決権であるわけですが、

「単元株式数」を定款に定めることにより、「ある一定数の株式を持って1議決権とする」と会社が任意に決めることもできます。

その1議決権を有することができる株式数のことを「単元株式数」と呼ぶわけです。

それで、この「単元株式数」についてなのですが、1単元は通常1株を超える株式数であるため(1単元は通常2株以上であるため)、

株主が所有している株式数に1単元未満となる株式が生じてしまう場面があるわけです。

株式会社の原理から言っても、議決権というのは株主の最も基本的な権利の1つであると思います。

株主が配当金を受け取るという場面に関しても、

株主が株主総会で議決権を行使したからこそ、株主には配当を受け取る権利が発生するのだ、

と言ってもいいくらいだと思います。

なぜなら、単純に考えても、株主総会決議を取ったからこそ会社は配当金を支払っていいわけだからです。

つまり、「株主は当然に全員が議決権を持たねばならない。」という基本的考え方が株式会社にはあると思います。

したがって、単元株制度を導入している場合は、会社が新株式を発行する際には、

会社は1単元単位で株式を発行しなければならない、という結論が導かれるように思います。

これは法理から導かれる結論です。

確かに、「単元株制度を導入している場合は、会社は1単元単位で株式を発行しなければならない。」、

という定めは会社法には明文の規定としてはありませんが、私としてはこの考え方に行き着くように思います。

会社法には、単元未満株式の取り扱いばかりが詳細に定められています(第192条〜第194条)が、

そもそもの話として、単元未満株式を発生させてはならない、ということが何より重要なことだと思います。

単元株式数の導入や変更の際、不可避的に単元未満株式が発生してしまうのはやむを得ないにしても、

それら以外の場面では、単元未満株式は発生させてはならない、というのが基本的考え方であるべきだと思います。

そもそもの話をすると、単元株式数という考え方はしないことが一番いいわけですが、

仮に単元株式数を所与のこととするならば、

少なくとも「株主に議決権が発生しない株式発行」は法制度上認めるべきではないと思います。

With a share unit, a company should issue shares in blocks of one share unit.

単元株制度を導入している場合は、会社は1単元単位で株式を発行しなければならない。

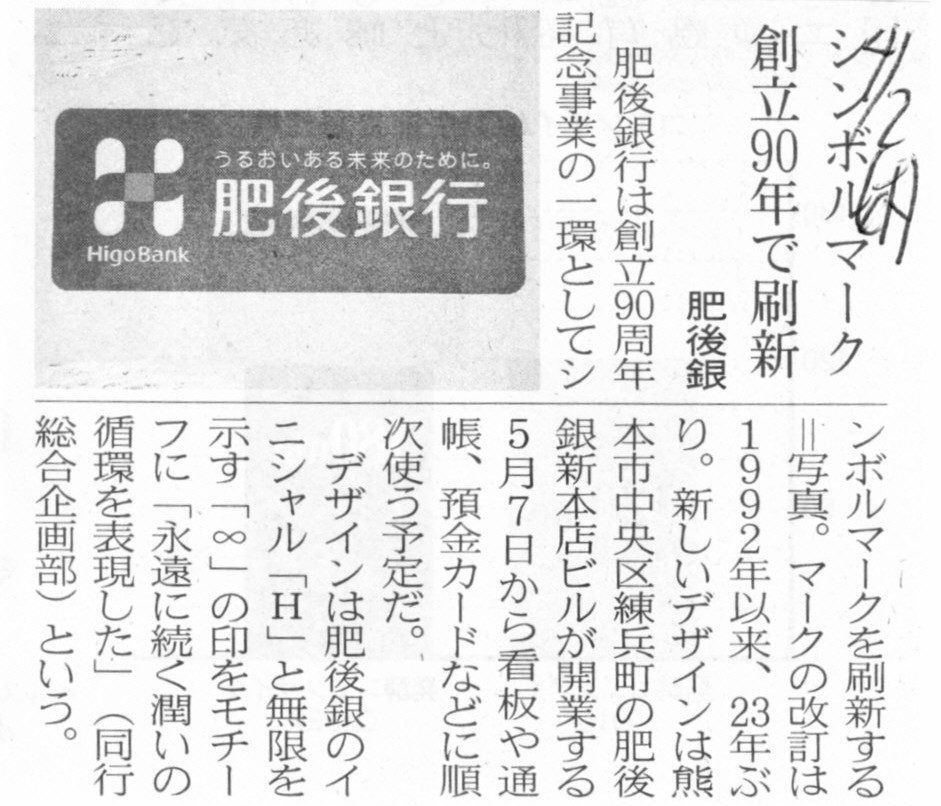

2015年4月2日(木)日本経済新聞

肥後銀 シンボルマーク 創立90年で刷新

(記事)

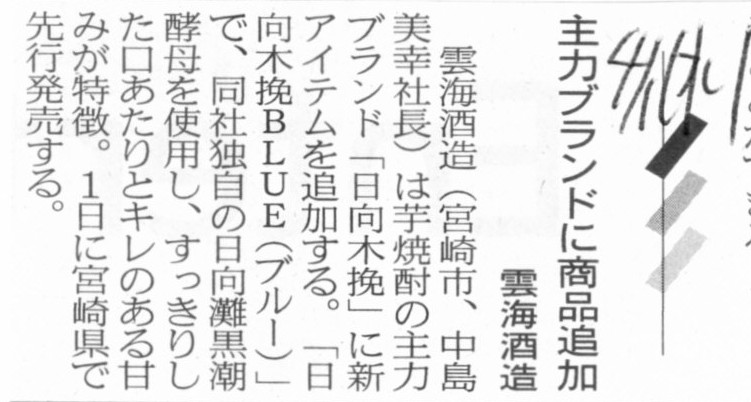

2015年4月1日(水)日本経済新聞

主力ブランドに商品追加 雲海酒造

(記事)

2015年4月1日(水)日本経済新聞

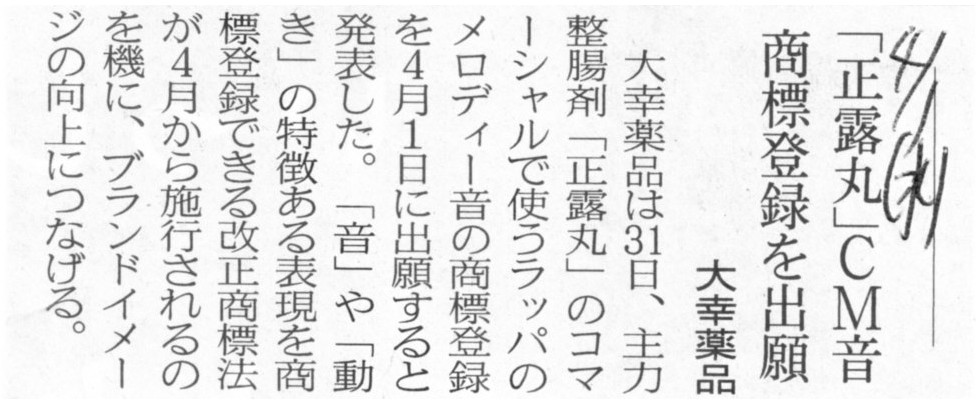

「正露丸」CM音 商標登録を出願 大幸薬品

(記事)

2015年3月14日(土)日本経済新聞

資生堂 仏ブランドの商標権取得へ

(記事)

2015年3月13日

株式会社資生堂

「セルジュ・ルタンス」の商標権買取に関する覚書を締結

ttp://www.shiseidogroup.jp/releimg/2407-j.pdf

March 13, 2015

Shiseido Company, Limited

Shiseido signed Memorandum of

Understanding (“MOU”) for acquiring Serge Lutens

trademark

ttp://www.shiseidogroup.com/ir/pdf/ir20150313_013.pdf

【コメント】

A trademark is one of the names used on commercial

transactions.

商標というのは、商取引上用いられる名称の1つなのです。

On the principle of law, a company should be identified only by what you

call a "trade name" based on the Commercial Code.

法理的なことを言えば、会社は商法に基づくいわゆる「商号」のみによって識別されるべきなのです。

On the priciple of law, commercial transactions require no

trademarks.

法理的なことを言えば、商取引に商標は全く必要ないのです。

A trademark right is more visible than goodwill, though.

商標権はのれんよりかは目に見えるものではありますが。

On the priciple of law, a trademark is not a name of goods nor a name of

services.

A trademark is a name of a company.

If it is an exaggeration to

say so, a trademark a name of a business.

A name is not for sale.

A name

is for identity.

法理的なことを言えば、商標というのは商品の名前やサービスの名前ではないのです。

商標というのは、会社の名前なのです。

それは言い過ぎだと言うのなら、商標というのは事業の名前なのです。

名前というのは、売るものではありません。

名前というのは、あなたは誰かを示すものです。

2015年4月2日(木)日本経済新聞

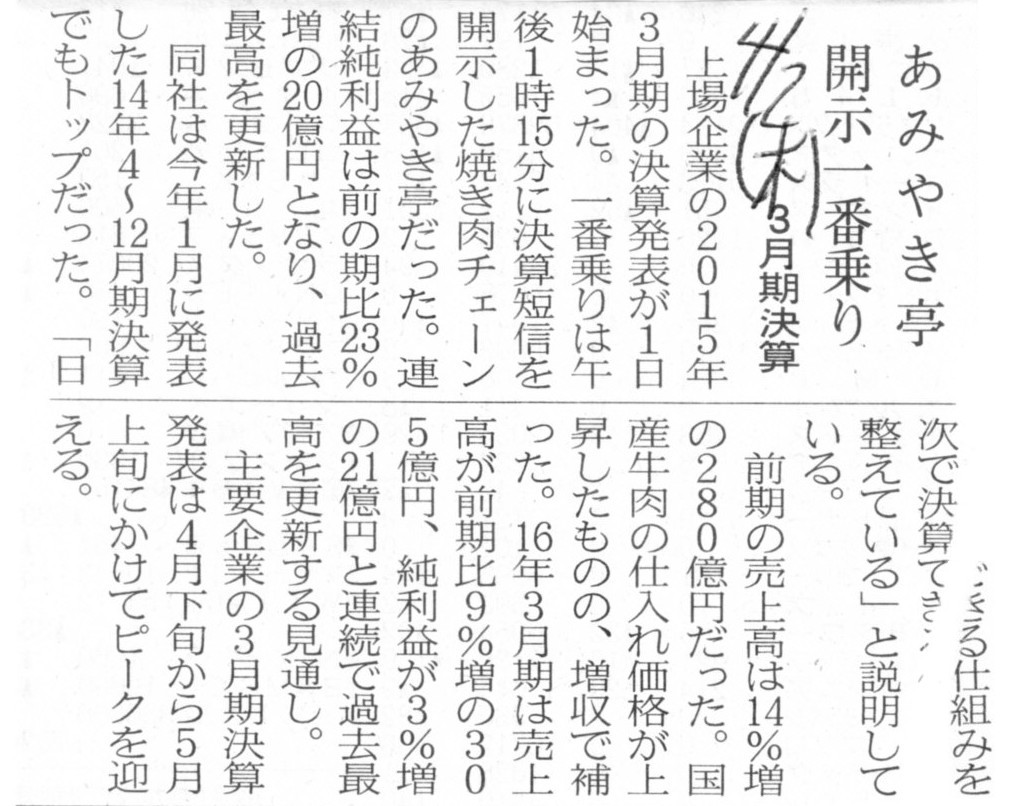

あみやき亭 開示一番乗り 3月期決算

(記事)

【コメント】

On the primitive accounting theory, a company had no concept itself

"assets" and "debts" in it.

At that time, what existed in a company was

profits only.

元祖会計理論では、会社には「資産」や「負債」という概念自体がなかったのです。

当時、会社にあったのは、利益だけだったのです。

To put the way of thinking of those days in a different word,

it means

that a company had no concept "future" in it.

For what existed in commercial

transactions was "present" only.

当時の考え方について他の表現をすれば、

会社では「未来」という考え方をしなかったのです。

商取引にあったのは、「現在」だけだったのですから。

【問題】

以下の4つの公告はいずれも、「資金決済に関する法律」の第20条第1項に基づく「前払式支払手段の払戻し」についての公告ですが、

1つだけ他とは異なる会計処理を要する払戻しがあります。

それは以下の4つのうち、どの払戻しでしょうか?

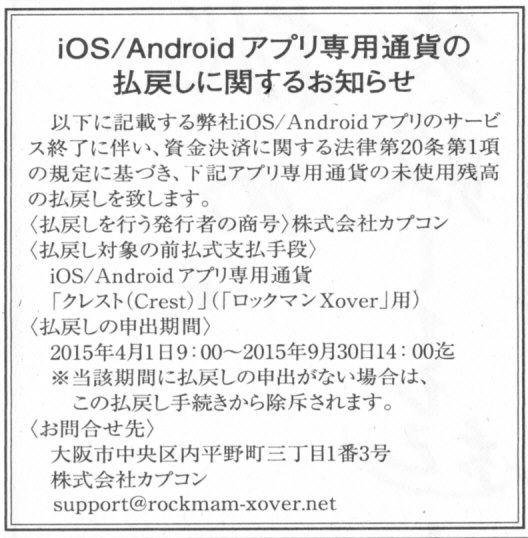

2015年4月1日(水)日本経済新聞 公告

iOS/Androidアプリ専用通貨の払戻しに関するお知らせ

株式会社カプコン

(記事)

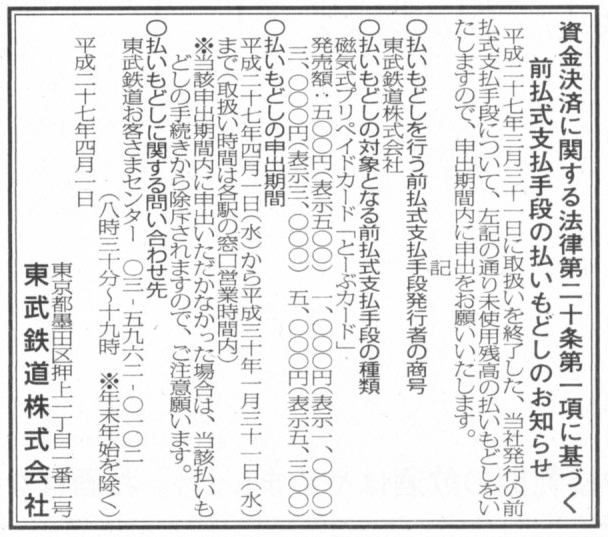

2015年4月1日(水)日本経済新聞 公告

資金決済に関する法律第二十条第一項に基づく前払式支払手段の払いもどしのお知らせ

東武鉄道株式会社

(記事)

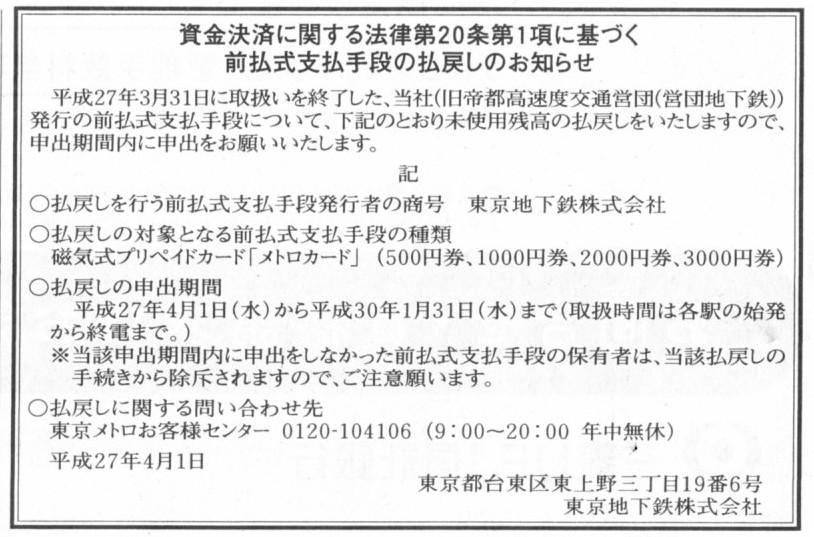

2015年4月1日(水)日本経済新聞 公告

資金決済に関する法律第20条第1項に基づく前払式支払手段の払戻しのお知らせ

東京地下鉄株式会社

(記事)

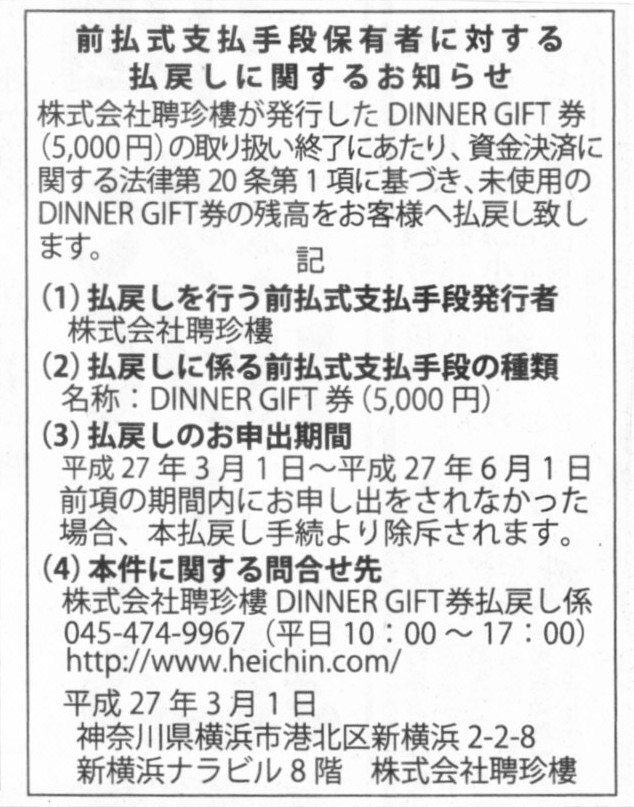

2015年3月1日(日)日本経済新聞 公告

前払式支払手段保有者に対する払戻しに関するお知らせ

株式会社聘珍棲

(記事)

【解答】

正解は、「東京地下鉄株式会社」の払戻しです。

理由は、他の3社は前払式支払手段について前受金勘定を計上しているのに対し、

東京地下鉄株式会社だけは前受金勘定を計上していないからです。

東京地下鉄株式会社は、いわゆる地下鉄を運営している会社であるわけですが、

従来は、地下鉄は「帝都高速度交通営団(営団地下鉄)」という団体が運営していたわけです。

「帝都高速度交通営団(営団地下鉄)」という団体は、国の一部局というような位置付けであったのだろうと思います。

少なくとも、「帝都高速度交通営団(営団地下鉄)」は株式会社ではなかったわけです。

したがって、「帝都高速度交通営団(営団地下鉄)」では、株式会社で要求される会計処理方法とは異なり、

債権者保護を目的・前提とした会計処理方法が行われてきたわけではなかったのだと思います。

どちらかと言えば、毎年の現金の収入と支出だけを把握していた(単式簿記)に過ぎず、

現代の株式会社が行っているような発生主義会計を中心としたいわゆる企業会計(複式簿記)は行われてこなかったのだと思います。

ですので、「帝都高速度交通営団(営団地下鉄)」が発行したプリペイド・カードに関しては、

東京地下鉄株式会社の貸借対照表には前受金勘定として計上されていないわけです。

このたび東京地下鉄株式会社が払戻しを行うと言っているプリペイド・カードは、発行者は「帝都高速度交通営団(営団地下鉄)」ですが、

払戻し実施者は東京地下鉄株式会社だ、という法律行為を行う主体に関する食い違いがあるわけです。

東京地下鉄株式会社は「帝都高速度交通営団(営団地下鉄)」の地下鉄営業に関する資産負債を承継したということだとは思いますが、

「帝都高速度交通営団(営団地下鉄)」ではそれまで複式簿記では会計を行ってきていなかったのだとすると、

株式会社化に際し、東京地下鉄株式会社は承継する各資産・各負債の価額を一体どうやって算出・確定させたのだろうか、と思います。

いずれにせよ、「帝都高速度交通営団(営団地下鉄)」が発行したプリペイド・カードを払い戻すとなりますと、

東京地下鉄株式会社としては、払戻しの金額(現金の支出)に関しては費用処理する他ないと思います。

話をより一般化して、税務上の話をしましょう。

「資金決済に関する法律」に定義される「前払式支払手段」に関する税務上の会計処理についてですが、

現代会計理論上は、現金の受け取りに関しては、企業会計と同じ様に前受金勘定で処理することが認められると思います。

つまり、前払式支払手段の発行に伴い現金を受け取っても、税務上は益金不算入となると思います。

そして、その前払式支払手段が実際に使用された時に、使用された分が前受金勘定が取り崩されると同時に益金として認識される、

ということになると思います。

そして、前払式支払手段の未使用残高の払戻しに関しては、払い戻された分前受金勘定が取り崩されるというだけだと思います。

払戻しに際しては現金が支出されるわけですが、その金額分損金算入されるわけではありません。

この会計処理方法は企業会計上の会計処理方法と同じだと思います。

現金の動きとその対価の有無に着目すると、元祖会計理論上は、

前払式支払手段の発行に伴い現金を受け取ると、税務理論上は益金算入となると思います。

そして、その前払式支払手段が実際に使用された時は、使用されたとして税務理論上は特段何もない(益金でも損金でも何でもない)、

ということになると思います。

そして、前払式支払手段の未使用残高の払戻しに関しては、払い戻された分は寄附をしたという取り扱いになると思います。

払戻しに際しては現金が支出されるわけですが、その現金の支出については何らの対価も受け取っていないわけですから、

税務理論上はそれはただの寄附であり、したがって、その金額分損金算入されるわけではないと思います。

基本的には、元祖会計理論上は、現金支出をしたというだけでは損金算入はされません。

現代会計の観点から言えば、商慣習にそぐわない会計処理であるように思うかもしれませんが、

元祖会計理論上は、現金の前払いや前受けといった考え方は全くしません。

その理由は、「取引というのは今この瞬間に何かをすることだ」、という考え方が取引の基底にあるからだと思います。

他の言い方をすれば、取引には将来の約束などという考え方はないのだ、

という思想が取引を定義する諸法律の根底にあるからだと思います。

さらにその理由を言えば、お互いが今この瞬間に何かをすることにすれば、両当事者の利益・権利は完全に守られるからだと思います。

当事者の一方だけが何かをした(例えば、代金を前払いした、目的物の引渡しのみを先に行った、など)という場合ですと、

その後の約束(義務の履行)が反故にされ、その当事者の利益・権利が害される恐れが出てくるわけです。

ですので、お互いが相互に同時に義務を果たし合えば絶対に詐害的行為は起きない、と、種々の法律は考えているのだろうと思います。

Where are debts concerning prepaid cards which the former operating bureau issued recorded?

昔のあの営団が発行したプリペイドカードに関する負債はどこに計上されているのですか?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}