2015年4月14日(火)

2015年4月14日(火)日本経済新聞

レデイ薬局にTOB ツルハHDとフジ 中四国で事業拡大

(記事)

2015年4月14日(火)日本経済新聞 公告

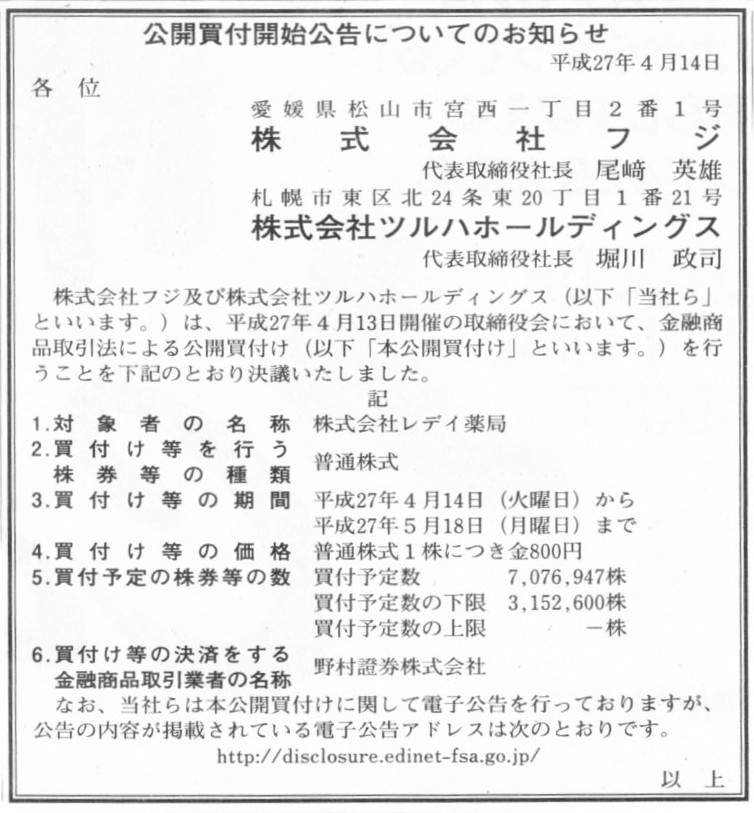

公開買付開始公告についてのお知らせ

株式会社フジ

株式会社ツルハホールディングス

(記事)

2015年4月14日(火)日本経済新聞

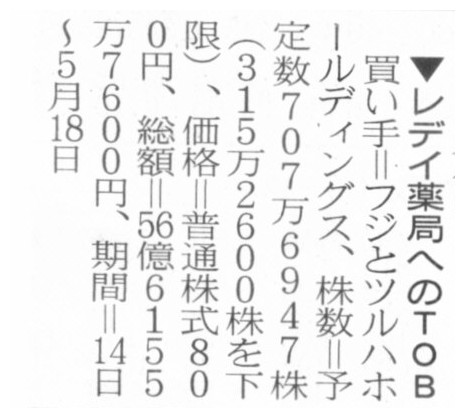

▼レデイ薬局へのTOB

買い手=フジとツルハホールディングス

(記事)

2015年4月13日

株式会社フジ

株式会社ツルハホールディングス

株式会社レデイ薬局の株券等に対する公開買付けの開始及び資本業務提携に関するお知らせ

ttp://www.the-fuji.com/company/news/2015/pdf/20150413_redei.pdf

ttp://www.tsuruha-hd.co.jp/dl.php?id=1174

2015年4月13日

株式会社レデイ薬局

株式会社フジ及び株式会社ツルハホールディングスによる当社株式に対する共同公開買付けに関する意見表明及び資本業務提携のお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1230831

【コメント】

合計2回の株式公開買付が計画されています。

それぞれの買付価格についてですが、

第一回公開買付けにおける買付け等の価格は、普通株式1株につき、800円、

第二回公開買付けにおける買付け等の価格は、普通株式1株につき、1000円、

となっています。

第一回公開買付けでは、創業家の個人株主のみを対象としているため、第二回目に比べ相対的に低い価格に設定されており、

第二回公開買付けでは、株式市場の一般の株主を対象としているため、第一回目に比べ相対的に高い価格に設定されています。

2015年4月9日(木)のコメントで、株式会社の経営陣は、資産を売却する時はできるだけ高い価格で売却する義務を株主から負っている、

と書きました。

2015年4月9日(木)

http://citizen.nobody.jp/html/201504/20150409.html

この論点を踏まえると、買付価格が異なる公開買付が計画されている場合は、

株式会社は買付価格が低い方の公開買付には応募できない、という結論に行き着くように思います。

買付価格が低い方の公開買付に応募することは、会社の利益を最大化しようとしていないことは明らかだ、と言えると思います。

このたびの株式会社レデイ薬局の公開買付では、買付価格が低い方の公開買付に応募するのは個人株主ということで何の問題もありません。

しかし、株式会社の場合は、「高い価格で売却できたのに売却しなかった(敢えて低い価格で売った)」という点が問題になると思います。

この論点について端的にまとめると、以下のようになります。

自然人がその所有している株式を低い価格で売却する → 全く自由

法人がその所有している株式を低い価格で売却する → 出資者との間で利益相反の可能性が出てくる

理由:

自然人が所有している株式はその自然人の所有物でありそしてその自然人自身が意思決定したから、

つまり、「意思決定者=所有者」だから何の問題もない。

一方、法人が所有している株式はその法人の所有物であるにも関わらず、「法人の業務執行の受任者」が意思決定したから、

つまり、「意思決定者≠所有者」、だから、出資者との間で利益相反の可能性が出てくる。

法人の所有物は概念的には出資者の所有物であると言える(出資者のお金で法人は資産を取得した)。

少なくとも、法人の所有物は「法人の業務執行の受任者」の所有物ではない。

同じ法人でも、出資者=業務執行者、であれば何の問題もないと言えるであろう。

ここで問題となるのは、「その商取引は一個人として行ったことではなく会社の業務として行ったことだ」ということを

税務当局を含めどうやって対外的に示すか、ということだと思います。

まず、第一の要件としては、外観や形式といった点になりますが、

商取引の際、会社の「商号」を用いていることが必要なのではないでしょうか。

もちろん、会社は動いたり話したりできませんから、実際に商行為を行うのは出資者(自然人)の誰かです。

すると、会社の「商号」と出資者(業務執行者)とを紐付けないといけません(商号と自然人名にリンクを張らないといけない)。

そのための手段が商業登記であろうと思います。

そして、自然人には住所は1つしかないように、会社にも所在地は1つだけ、ということになろうかと思います。

そして、商行為を行う場所を登記するのが商業登記であろうと思います。

つまり、登記がなされている会社の所在地で行った商取引が会社の業務として行った商取引だ、という考え方になるのではないでしょうか。

逆から言えば、登記がなされていない場所(例えば支店)で行った商取引は会社の業務として行った商取引ではない、

という考え方になるのではないでしょうか。

少なくとも、所得税法(税務当局)からはそう見えると思います。

会社の業務として行われた商取引であることが明確でない限り、出資額に応じた課税所得額とすることを認めるわけにはいかない、

すなわち、所得税は全額が法律行為(商行為)を行ったその個人1人が負担しなければならない、

なぜなら、一個人として行った商行為か会社の業務として行った商行為か、分からないからだ(明確ではないからだ)、

そう所得税法(税務当局)は言いたいのだと思います。

明治三十二年商法における会社は確かに法人ではなかったわけですが、

それは当時出資者達は全く任意に商行為を行ってよかった、という意味では決してなかったのだと思います。

出資者達の間で作成したその商取引に関する議事録だけでは、税務当局を納得させる証書としては不十分だったのではないでしょうか。

税務当局は、そうではなく商法に従って下さい、そうすれば会社の業務として行った商行為だと認めます、

ということではなかったのでしょうか。

Any transaction requires only one obligee and only one obligor.

どんな取引においても、ただ1人の債権者とただ1人の債務者が必要です。

{kind=link}

{kind=link}

{kind=link}