2015年4月9日(木)

2015年4月9日(木)日本経済新聞 公告

公告

東京三協信用金庫

(記事)

【コメント】

公告の内容とは全く関係ありませんが、以下のようなプレスリリースがありました↓。

2015年4月1日

東京三協信用金庫

動産担保設定抹消事務手数料改定のお知らせ

ttp://www.shinkin.co.jp/sankyo/info_b2.htm

(キャプチャー)

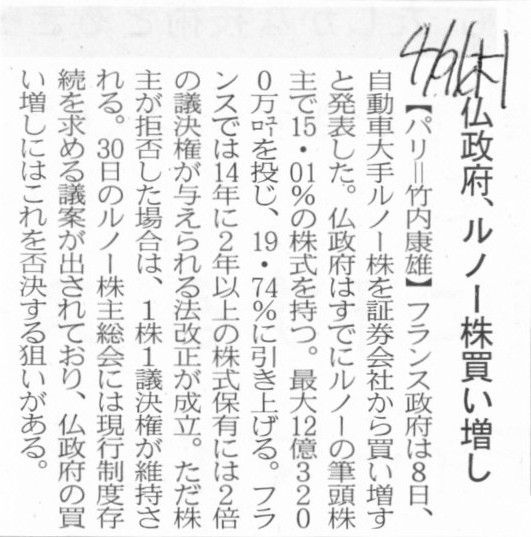

2015年4月9日(木)日本経済新聞

仏政府、ルノー株買い増し

(記事)

>フランスでは14年に2年以上の株式保有には2倍の議決権が与えられる法改正が成立。

と書かれています。

これは極端に言えば、株式を長期間保有すれば保有するほど、株主の1株当たりの議決権が増加する、

という考え方もできてしまうということになります。

しかし、その考え方は根本的に間違いです。

株式というのは貸借対照表の資本金と密接に結び付いています。

株主が会社に資本を払い込んだ、だから、会社は株式を発行した、という流れがあるわけです。

資本金が1つしかないように、株式の種類も1種類しかないわけです。

同一の株式なのに、ある株式は1株当たりの議決権は1個、他の株式は1株当たりの議決権は2個、

というのはおかしいでしょう。

また、例えば株主が株式を買い増した場合、以前買った株式は1株当たりの議決権は2個、買い増した株式は1株当たりの議決権は1個、

などというおかしな話にもなるでしょう(株式に区別は全くないはす)。

さらに、当世の株式会社制度を鑑み、敢えて種類株式という考え方を所与のこととしても、

株主が株式を2年以上保有したら株式1株当たりの議決権が増加するというのは、

株式を2年以上保有したら、株式の種類が普通株式から種類株式へと転換されるのか、という話にもなってしまうでしょう。

そして、その”種類株式”を他の者へ譲渡したら普通株式へと再転換されるのか、などという話になってしまうわけです。

旧株主が売却した株式は果たして普通株式と見るべきなのかそれとも種類株式と見るべきなのか、

そして、新株主が取得した株式は果たして普通株式と見るべきなのかそれとも種類株式と見るべきなのか、

「取引の対称性」ということを考えると、明らかにおかしいでしょう。

同一の取引(売買)において、売った人と買った人は、「同じもの」を売買したはずです。

売主は買主に鉛筆を売ったが買主は売主からボールペンを買った、などという矛盾した話はないでしょう。

株主がどんなに長期間株式を保有しようが、株式は変わりません。

株主の保有期間の長短に関わらず、株式の議決権は変わらないのです。

A voting right belongs to a share itself.

A voting right doesn't belong to

a shareholder or an owner of a share.

A voting right lies in a share

itself.

A voting right doesn't lie in a shareholder or an owner of a

share.

How long a shareholder holds his share has nothing to do with the

rights which belong to him or which he can exercise.

It is not a shareholder

but a share that is equal.

議決権は株式そのものに帰属しています。

議決権は株主すなわち株式の所有者には帰属してないのです。

議決権は株式そのものにあるのです。

議決権は株主すなわち株式の所有者にはないのです。

株主がどれだけ長い期間株式を保有しているのかは、株主に帰属している権利すなわち株主が行使できる権利には全く関係がないのです。

株主が平等なのではありません。

株式が平等なのです。

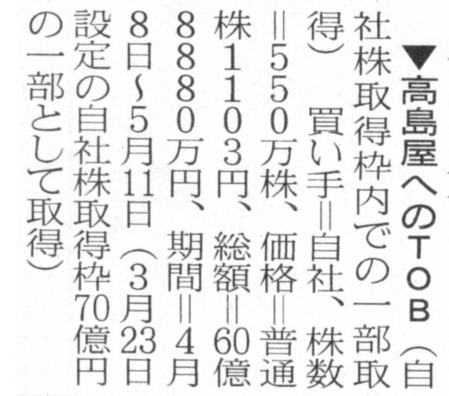

2015年4月8日(水)日本経済新聞

▼高島屋へのTOB

買い手=自社

(記事)

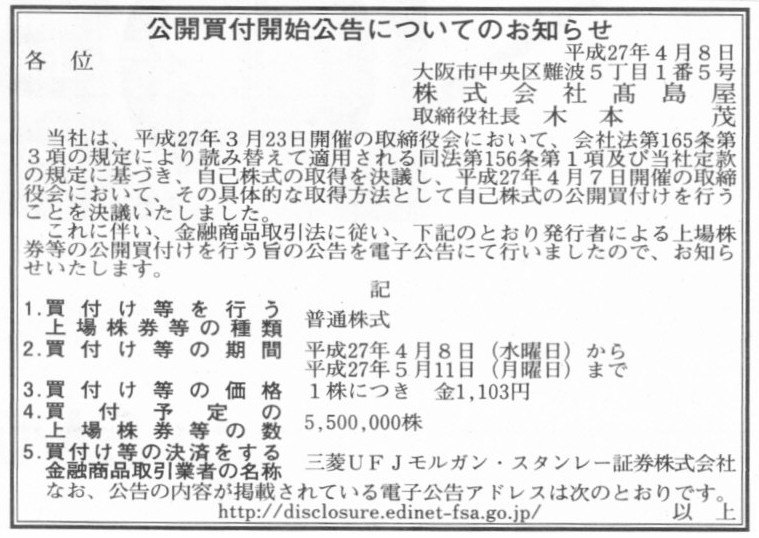

2015年4月8日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社高島屋

(記事)

2015年4月9日(木)日本経済新聞

高島屋株売却73億円 H2Oリテイ4~6月

(記事)

2015年4月8日

エイチ・ツー・オー

リテイリング株式会社

株式会社高島屋による自己株式の公開買付けへの応募等による株式譲渡及び譲渡益(特別利益)の計上についてのお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2015/150408takashimaya.pdf

2015年3月23日

エイチ・ツー・オー

リテイリング株式会社

株式会社高島屋との業務提携強化及び資本提携合意に関するお知らせ

ttps://www.h2o-retailing.co.jp/news/pdf/2014/150323takashimaya.pdf

2015年3月23日

株式会社髙島屋

エイチ・ツー・オー

リテイリング株式会社との業務提携強化及び資本提携合意に関するお知らせ

ttp://www.takashimaya.co.jp/corp/info/topics/pdf/201503/1503232.pdf

【コメント】

たとえ公開買付者が株式を発行している会社自身(自己株式の公開買付)の場合であっても、

他の者はその株式に対して公開買付を実施してはならない、ということはありません。

理論的には、会社自身が自社の株式を買っている(自己株式の公開買付を実施している)ということは、

会社自身は現在の自社の株価は低い状態にあると判断している、ということを意味します。

以前から髙島屋株式を買い集めようと思っていた投資家は、「やはりそうか。」と言わんばかりに、

公開買付を開始するかもしれないわけです。

自己株式の公開買付に対抗する形で、第三者が同じ株式に公開買付を実施しても何らおかしくはないのだと思います。

また、このたびの株式会社髙島屋の自己株式の公開買付は、

エイチ・ツー・オー

リテイリング株式会社との資本提携の一部解消を目的としています。

そのことを受けて、買付価格は直近の市場株価よりも10%低い価格に設定されています。

一見、エイチ・ツー・オー

リテイリング株式会社との合意の下での髙島屋株式の売買ですから問題ないように思うかもしれませんが、

考えてみると、そもそもエイチ・ツー・オー

リテイリング株式会社は市場株価よりも低い価格での髙島屋株式の売却に合意してよいのか、

という論点もあると思います。

資本提携の縮小化というお題目は確かにあるものの、エイチ・ツー・オー

リテイリング株式会社の経営陣は、

できるだけ高い価格で髙島屋株式を売却する義務を負っているわけです。

極端に言えば、公正な価格よりも低い価格による株式の譲渡は、

エイチ・ツー・オー

リテイリング株式会社の経営陣から株式会社髙島屋への寄附ではないのか、という見方が出てくるわけです。

エイチ・ツー・オー

リテイリング株式会社自体はあくまで法人ですので、

意思決定を行ったのは自然人の合議体であるエイチ・ツー・オー

リテイリング株式会社の経営陣(取締役会)、

ということになると思いましたので、「経営陣」という言葉を敢えて付けました。

エイチ・ツー・オー

リテイリング株式会社(法人)所有の資産は経営陣所有の資産ではありませんが、

結果として、経営陣の意思決定により会社(法人)所有の資産の寄附ができてしまう、という側面があるように思います。

エイチ・ツー・オー

リテイリング株式会社の株主からはこの公正な価格よりも低い価格による株式譲渡はどう見えるのか。

寄附に見えるのか、それとも、寄附とまでは言わないがより高い価格で株式を売却できたのではないか、というふうに見えるのか。

「会社が所有している株式を誰にいくらで売却するのか。」まで株主が意思決定すれば、何の問題もないとは言えますが、

それではもはや株式会社とは言えないようにも思います。

株式会社における”委任”とは、「受任者は委任者と全く同じことを考える」ということを前提としているのかもしれないな、と思いました。

To whom should the management of H2O Retailing sell his Takashimaya

shares

if a new fund or somebody begins to make a takeover bid for the

Takashimaya shares at the higher price

before the end of the present takeover

bid made by Takashimaya?

目下高島屋が実施している株式公開買付の終了前に、

新たなファンドか誰かがより高い買付価格で高島屋株式に公開買付を開始したとしたら、

H2Oリテイリングの経営陣は所有している高島屋株式を誰に売却するべきでしょうか?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}