2015年4月13日(月)

2015年4月13日(月)日本経済新聞 公告

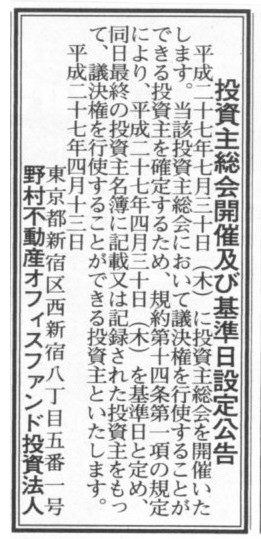

投資主総会開催及び基準日設定公告

野村不動産オフィスファンド投資法人

(記事)

【コメント】

野村不動産オフィスファンド投資法人のサイトのトップページの「WHAT NEW」には、

>2015.04.13 「投資主総会」を更新しました。

とありますので、本日2015年4月13日に「投資主総会」のページが更新されたのだと思います。

では、「投資主総会」のページを見てみましょう。

投資主総会(野村不動産オフィスファンド投資法人)

ttp://www.nre-of.co.jp/ir/investment/index.html

>本投資法人の次回(第7回)投資主総会の開催日は以下のとおりです。

>

> 開催日:平成27年7月30日(木)

> 基準日:平成27年4月30日(木)

>

>上記の投資主総会で議決権その他の権利を行使することができる投資主は、

>平成27年4月30日(木)最終の投資主名簿に記載又は記録された投資主となります。

2015年4月11日(土)

http://citizen.nobody.jp/html/201504/20150411.html

>会社が基準日を定めるとして、一体いつを基準日として定めるべきなのか。

>法理上は基準日も招集もないように、仮に会社が基準日を定めるとしたら、基準日は「今日です。」(まさに今この瞬間です。)、

>と定めることが一番恣意性がないように思います。

「恣意性なく基準日を定める」としたら結局この方法しかないように思いましたので、

会社が基準日の設定の発表を行うと同時に「基準日は今日この日です。」と発表するべきだ、と書いたわけです。

定時株主総会であれば決算期末日が基準日であると常に一意に決まります。

野村不動産オフィスファンド投資法人の場合も、4月期決算ということで、決算期末日(2015年4月30日)が基準日になっています。

では、臨時株主総会の場合はどうでしょうか。

臨時株主総会の場合は、基準日が、基準日設定発表日の前の日もおかしいですし後の日もおかしいというふうに思いますので、

やはり基準日は基準日設定発表日、というふうに思います。

長期保有の株主にとっては、基準日がいつであっても全く影響を受けないからだ、というのもその理由です。

では短期保有の株主にとっては、基準日の設定の影響はどうでしょうか。

敵対的買収者が株式を買い集め、臨時株主総会を招集しようとしています。

短期保有が目的ということであれば、その株主としては、もう売ってしまおうと思うかもしれませんし、

敵対的買収者が高く買ってくれるというのなら、それまで保有し続けようと思うかもしれません。

株式会社の概念や法理の話とはやはり違うように思うのですが、投資家保護という観点から言えば、

投資家が投資方針を売買に反映させることができるように、基準日は発表日から十分に時間を空けた日に設定しなければならない、

という考え方もあるように思いました。

例えば、株式公開買付は金融商品取引法上、投資家に十分に判断する時間を与えるため、最低でも20営業日行わなければなりませんが、

それにならって、上場企業の基準日は発表日から20営業日以降の日でなければならない、と法令で定めるという考え方もあると思います。

上場企業の臨時株主総会であれば、そういった考え方もあるように思います。

非上場企業の臨時株主総会の場合はどうでしょうか。

非上場企業の場合は投資家保護の観点は全く考慮しなくてよいわけですから、恣意性がないことに最重点を置くべきだと思います。

恣意性のなさという意味では、やはり基準日は基準日設定発表日、というふうに思います。

もしくは、上場企業(株式公開買付)の考え方にならって、

基準日は発表日から2週間以降の日でなければならない、という考え方もあるようにも思います。

この「2週間」というのは、招集通知は開催日の2週間前までに発送しなければならない(会社法第299条)、というところから取りました。

会社法第299条の「2週間」は、法理から導き出された期間の長さではなく、純粋に実務上・現実上のことを考慮しての期間の長さです。

基準日を会社が決めるということにはどうしても恣意性が残る(発表日そのものを会社は選べる)というのなら、

最後は、株主に十分に考える時間を与えるという手段によって、その恣意性を薄めていくという実務上の対応を取るしかないのかもしれません。

【コメント】

「藤和那須リゾート株式会社」というのは、会社法上の商号なのだと思いますが、

会社案内には、「藤和那須リゾート株式会社は3つの事業を行っております。」と書かれています。

会社案内(藤和那須リゾート株式会社)

ttp://www.nasu-resort.com/company/

(キャプチャー)

会社案内(那須ハイランド)

ttp://www.nasuhai.co.jp/company/

サイトを見ていますと、「藤和那須ハイランド」とは別に、「那須ハイランド」という名称も用いられているようです。

「藤和那須リゾート株式会社」は会社法上の商号であり、

「那須ハイランドパーク」、「TOWA

ピュアコテージ」、「藤和那須ハイランド」は商標法上の商標、ということなのだと思います。

「那須ハイランドパーク」、「TOWA

ピュアコテージ」、「藤和那須ハイランド」にはそれぞれ異なるロゴマークが用いられています。

法人としてはあくまで1人なのだが、同一法人内で複数の事業を営んでいる、という状況であるわけです。

Towa Nasu Resort Co. operates three businesses in total, which have their own

respective trademarks.

(藤和那須リゾート株式会社は、全部で3つの事業を行っており、そのそれぞれに固有の商標があります。)

現行の税法(この文脈では特に法人税法)のように、取引単位(主には1資産譲渡単位)ではなく、

1年間で期間を区切った人単位(この文脈では特に法人単位)で益金と損金を把握する税制の場合は、

同一法人内で複数の事業を営んでも何の問題もないということになるでしょう。

というより、そのような税制においては、Aという事業からの益金とBという事業からの益金に区別はない、と考えるわけです。

法人自身は、「藤和那須リゾート株式会社は3つの事業を行っております。」と言っていますが、

税法上は、「事業が分かれている」という見方自体をしないわけです。

経営戦略上もしくは事業の特性上、事業が分かれていようが事業が分かれていまいが、

もしくは、部署や事業部や社内カンパニーとして法人内部の組織が分かれていようが分かれていまいが、

その法人が獲得した益金は全て共通の益金である(法人の益金に区別はない)、という見方を現行の税制では行っているわけです。

法人の益金と損金に全く区別はない、だから、A事業からの益金とB事業からの益金は足し算できますし、

また、A事業からの益金とB事業からの損金を通算できる、と考えるわけです。

税法上は、事業も商標もロゴマークも部署も全く関係ないわけです。

「1人の法人」というくくりで益金と損金を把握するだけなのです。

ですので、現行の税制の場合、法人内でさらに法人を作る(分社化)必要は全くないと言いますか、

他者から株式を取得したというのならともかく、わざわざ子会社を作ったりわざわざ持株会社制に移行する意味は、

税法の観点からは全くない、と言えるわけです。

既存事業とは異なる事業を新規に営みたいと思うのなら、既存法人内で営めばよい、というだけであるわけです。

税法上も、1つの法人内で複数の事業を営むことは何ら問題とはしていないわけですから。

税法上、Aという法人の益金とBという法人の損金は通算できませんが、

Aという事業からの益金とBという事業からの損金は通算できる、という取り扱いになっているわけですから。

現行税法上、「事業」というくくりはないわけですから。

結局、「どのくくりで益金と損金を見ているのか」の違いなのではないでしょうか。

元祖会計理論上は、「取引」というくくりでしか益金と損金を見ていなかったのだと思います。

元祖会計理論上もまた、「事業」というくくり方はしてななかったわけです。

他の言い方をすれば、元祖会計理論上は、「1取引」が一番明確な益金のくくりであると考えていたわけであり、そして、

現行税法上は、「1人」が一番明確な益金のくくりであると考えている、ということだと思います。

元祖会計理論上は、Aという資産の譲渡からの益金とBという資産の譲渡からの益金とは異なる、と見ていたのだと思います。

元祖会計理論上も、1つの会社もしくは1人の自然人が、複数の事業を営むことは何ら問題なかったわけです。

それは、結局のところ、1取引単位で課税をしていたからだと思います。

「事業」には目に見える実体はありません。

しかし、「取引」には目に見える形式(目的物の引渡しを現に行った、代金の受け取りを現に行った、という形式)があるでしょう。

だから、元祖会計理論では、1取引単位で課税をしていた(1取引単位で納税しなければならなかった)、のだと思います。

時は移り、当世では、課税単位が当初の「1取引」から「1人」に変わったわけです。

当世においても、「事業」には目に見える実体はないままです。

しかし、自然人もしくは法人という、はっきりと目に見える形式(戸籍や住民票や商業登記簿、という形式)があります。

したがって、当世では「事業」というくくりではなく、「1人」というくくりで課税を行うことにしているわけです。

商標法上の「商標」というくくりで(商標単位で)課税を行うと聞くと、何を言っているんだ、と思う人もいるかもしれません。

もしくは、各事業単位で納税を行うなどという考え方はないのではないか、と思う人もいるかもしれません。

確かに「商標」や「事業(部)」では商行為も納税も行えませんが、1年以上前の記事になりますが、例えば次のような課税方法があります。

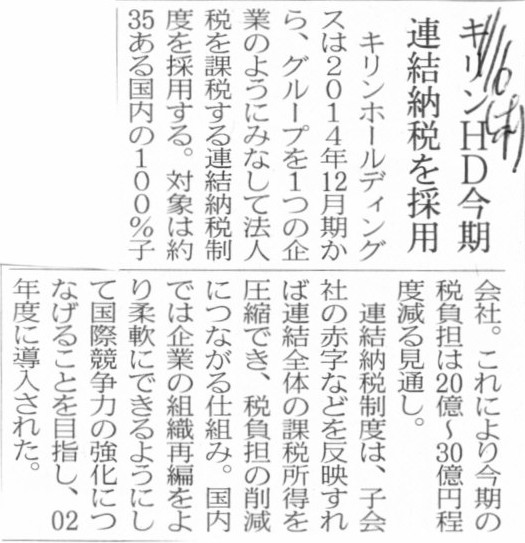

2014年1月16日(木)日本経済新聞

キリンHD今期 連結納税を採用

(記事)

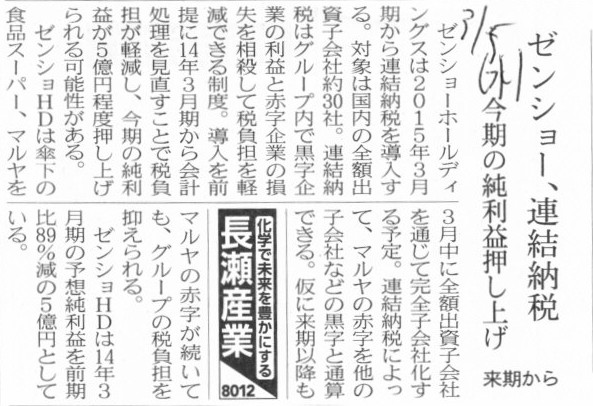

2014年3月5日(水)日本経済新聞

ゼンショー、連結納税 今期の純利益押し上げ 来期から

(記事)

いわゆる「連結納税制度」です。

「連結納税制度」とは、グループを1つの企業のように見なして法人税を課税する課税方法です。

親会社の黒字(利益)と子会社の赤字(損失)を通算することにより、連結全体の課税所得額を減少させることができます。

日本では2002年に導入されたようです。

この課税方法では、法人をまたいで益金と損金を通算しているわけです。

ちょうど、1人の法人において、ある取引からの益金とある取引からの損金を通算しているように。

結局、「どのくくりで益金と損金を見ているのか?」の違いがあるだけだ、という言い方ができるように思います。

「1人」というくくりで課税することを所与のこととすれば、「連結納税制度」などあり得ない制度であるわけです。

しかし、「1取引」というくくりで課税することを所与のこととすれば、

「1人」というくくりで課税することなどあり得ない制度であると言えるわけです。

現代会計に詳しければ詳しいほど、「連結納税制度」などという考え方などないのではないか、と思ってしまうかもしれませんが、

それを言うなら、「1人」というくくりで課税するなどという考え方も元来的にはないわけです。

商標法上の「商標」というくくりで(商標単位で)課税を行うとなると、あまりにも境界線がない、と言いますか、

線を引いて益金と損金が帰属している体を明確にしないといけないわけですが商標や事業ではその線があまりにもあいまいである、

と言いますか、要するに結局のところ「法人」というくくりで見る他、益金と損金の帰属先を明確にできないわけです。

「1人」というくくりで課税することの延長線上に「連結納税制度」があるのだと思いますが、

「1取引」というくくりで課税するという考え方から「1人」というくくりで課税するという考え方への転換に比べれば、

「1人」というくくりで課税するという考え方から「連結納税制度」という考え方への拡張は、小さな転換に過ぎないのだと思います。

「1取引」というくくりで課税する場合は、「時間」(1年間)という別の金額確定のための要素・因子は必要なかったのですから。

{kind=link}

{kind=link}

{kind=link}