2015年3月11日(水)日本経済新聞

発行価格等の決定に関するお知らせ

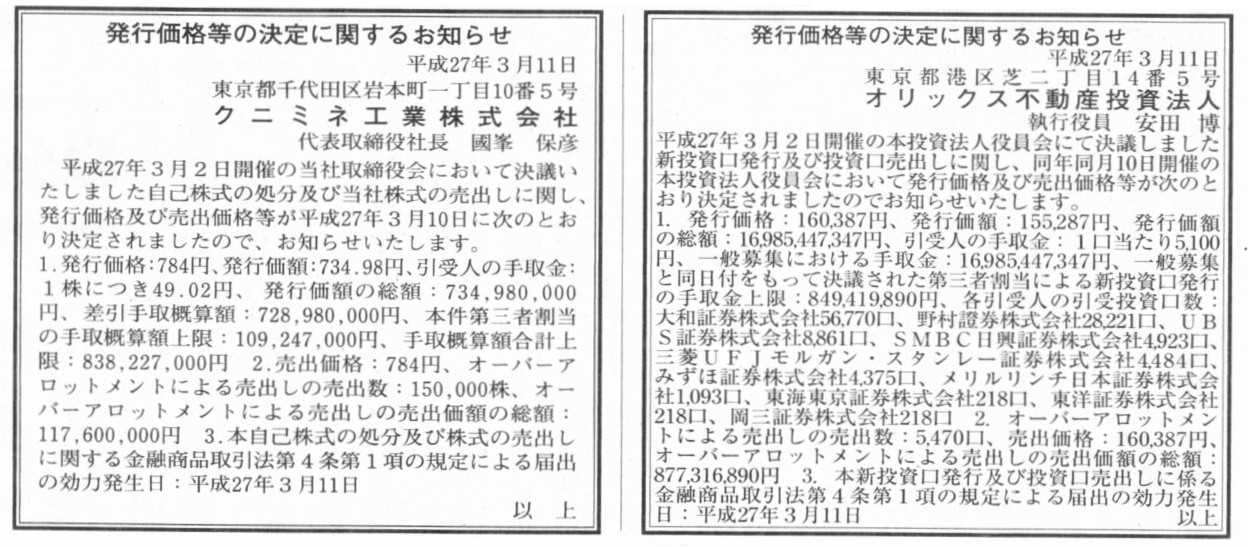

クニミネ工業株式会社

発行価格等の決定に関するお知らせ

オリックス不動産投資法人

(記事)

2015年3月11日

株式会社エムティーアイ

発行価格および売出価格等の決定に関するお知らせ

ttp://www.mti.co.jp/wp-content/uploads/pdf/ir/2015/ir_20150311_1.pdf

2015年3月3日

株式会社アイ・エス・ビー

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.isb.co.jp/download/pdf/kabushiki20150303.pdf

2015年3月3日

株式会社アイ・エス・ビー

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.isb.co.jp/download/pdf/hakkokakaku20150311-1.pdf

2015年3月10日

クニミネ工業株式会社

処分価格及び売出価格等の決定に関するお知らせ

ttp://www.kunimine.co.jp/ir/data/20150310_oshirase_1.pdf

2015年3月2日

オリックス不動産投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.orixjreit.com/cms/whats/20150302_160242t0hb.pdf

2015年3月10日

オリックス不動産投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.orixjreit.com/cms/whats/20150310_170805fDrK.pdf

2015年3月2日

クニミネ工業株式会社

業績予想の修正に関するお知らせ

ttp://www.kunimine.co.jp/ir/data/20150302_oshirase_1.pdf

2015年3月2日

クニミネ工業株式会社

配当予想の修正(上場市場変更記念配当)に関するお知らせ

ttp://www.kunimine.co.jp/ir/data/20150302_oshirase_2.pdf

そしてその後、2015年3月10日に、「処分価格及び売出価格等の決定に関するお知らせ」を発表しているわけです。

ここでの問題点を端的に言えば、クニミネ工業株式会社

は「処分価格及び売出価格等の決定に関するお知らせ」を発表するまでは、

「業績予想の修正に関するお知らせ」も「配当予想の修正(上場市場変更記念配当)に関するお知らせ」も発表するべきではない、です。

なぜなら、業績予想の発表や配当予想の発表は市場株価に影響を与えるからです。

処分価格及び売出価格を決定するに当たっては、上場企業は算定基準として市場株価を用いています。

上場株式の公正な価格は市場株価とされていますので、市場株価が算定基準なのはある意味当たり前です。

しかし、処分価格及び売出価格を決定するまでは、市場株価に影響を与える発表は会社は控えるべきなのだと思います。

特に、業績予想の発表や業績予想の修正は、たとえ間違っていても何の罰則もない(嘘の発表をしたことには当たらない)わけです。

2015年3月2日発表の業績予想の修正は、下方修正です。

ですから、この発表により市場株価を吊り上げようという意図は全くないのは分かります。

しかし、処分価格及び売出価格は会社や売出人にとっては高ければ高いほど有利であるわけですから、

市場株価へ影響を与える発表は会社は控えるべきでしょう。

2014年2月2日(月)

http://citizen.nobody.jp/html/201502/20150202.html

この時の株式会社太陽ホールディングスの事例は、株式公開買付実施の発表と決算短信の発表が同時・同日である、という事例です。

この時は、

>たった2日しか違わないのに、決算短信の発表と同じ日であるか前の日であるか次の日であるかによって、

>公開買付価格は異なっているべきでしょうか。

と書きました。

公開買付価格の場合も市場株価が1つの大きな基準であろうと思いますので、処分価格及び売出価格の決定と通じるものがあると思います。

2014年2月2日(月)

の時と同様、今日も結論は出ないのですが、「必要な情報を十分に織り込んだ市場株価」とは何だろうかと思いました。

2015年3月12日(木)日本経済新聞

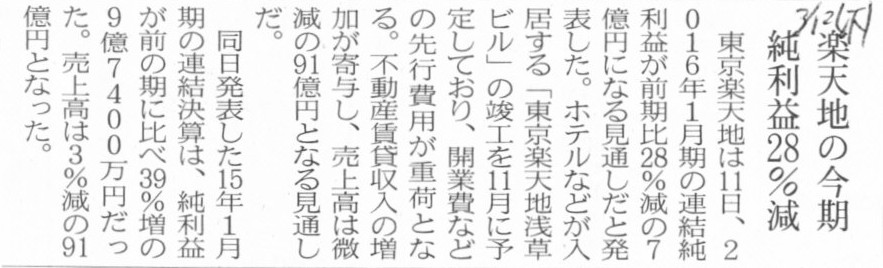

楽天地の今期 純利益28%減

(記事)

2015年3月11日

株式会社東京楽天地

平成27年1月期決算短信〔日本基準〕(連結)

ttp://www.rakutenchi.co.jp/outline/pdf/ir/27kessantansin.pdf

>東京楽天地は11日、2016年1月期の連結純利益が前期比28%減の7億円になる見通しだと発表した。

と書かれていますが、株式会社東京楽天地のホームページを見る限り、「業績予想」の発表はなされていないようです。

記事で言っている2016年1月期の業績見通しというのは、

2015年3月11日に発表された「平成27年1月期決算短信〔日本基準〕(連結)」の中に記載されている、

「3.平成28年1月期の連結業績予想(平成27年2月1日~平成28年1月31日)」(1/37ページ)と、

「1.経営成績・財政状態に関する分析」の「(4)次期の見通し」(6/37ページ)のことだと思います。

それで、記事には、2016年1月期の業績は利益額が減少する見通しであることについて、

>ホテルなどが入居する「東京楽天地浅草ビル」の竣工を11月に予定しており、開業費などの先行費用が重荷となる。

と書かれています。

決算短信にはこの点については、

>なお、各利益の当期比で減益率が大きくなっておりますが、これは主として「東京楽天地浅草ビル」および「まるごとにっぽん」に係る

>宣伝費等の開業費用を見込んでいることによるものであります。

と書かれています(6/37ページ)。

”開業費用”と”開業費”の2つの言葉があるようですが、この文脈上正しいのは”開業費用”の方だと思います。

ここで言う”開業費用”とは、新築のビルを開業するに際してかかる費用、という意味だと思います。

>会社設立後、営業開始時までに支出した開業準備のための費用。

>開業費は、原則として、発生時に費用として処理する。

>ただし、これを繰延資産に計上することができ、その場合には、

>開業のときから5年以内のその効果の及ぶ期間にわたって、定額法により償却しなければならない。

となります。

「開業費」とよく似た費用に「創立費」という勘定科目がありますが、

「創立費」は会社設立そのものにかかる費用のみを指します(英語では、formation

expense

というようです)。

定款の作成からはじまり登記が完了して株式会社としての形が整うまでにかかった費用を「創立費」といいます。

「開業費」と「創立費」とは、費用負担の時期が違うだけで考え方としては非常に近いと思います(会計処理方法も基本的には同じ)。

言うまでもないことですが、株式会社東京楽天地は2014年に会社が設立されたなどということはないわけですから、

株式会社東京楽天地が2016年1月期に「開業費」を計上することは決してないわけです。

「開業費」について教科書のスキャンを紹介します。

「開業費」

{kind=link}

{kind=link}