2015�N3��6��(��)

2015�N3��3��(��)���{�o�ϐV���@����

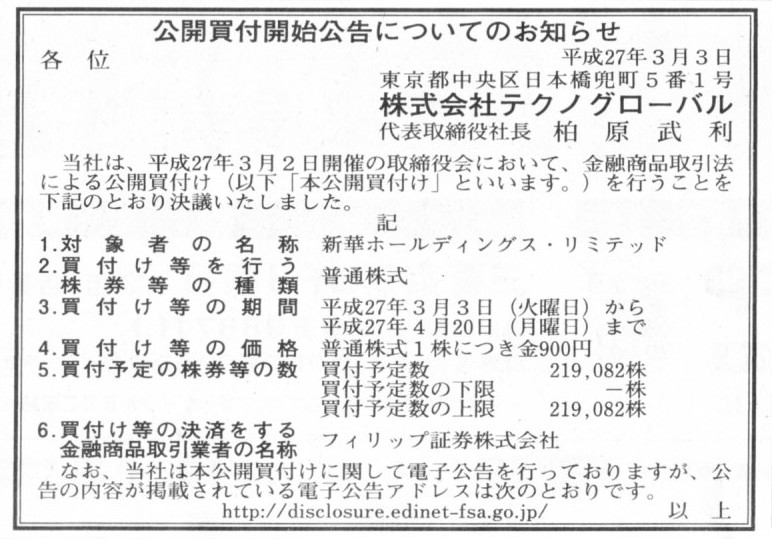

���J���t�J�n�����ɂ��Ă̂��m�点

������Ѓe�N�m�O���[�o��

�i�L���j

H27.03.03 11:59

������Ѓe�N�m�O���[�o��

���J���t�͏o��

�iEDINET�Ɠ���PDF�t�@�C���j

2015�N3��2��

�V�z�[���f�B���O�X�E���~�e�b�h

������Ѓe�N�m�O���[�o���ɂ�铖�Е��ʊ����ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttp://www.xinhuaholdings.com/uploadedFiles/media-center/news-and-events/press-releases/2015/20150302194210594.pdf

�y�R�����g�z

������Ѓe�N�m�O���[�o�����������J���t�����{����v��ł����A������Ѓe�N�m�O���[�o���͔����Ƃ̂悤�ł��B

�����āA�������J���t�̑ΏۂƂȂ��Ƃ�

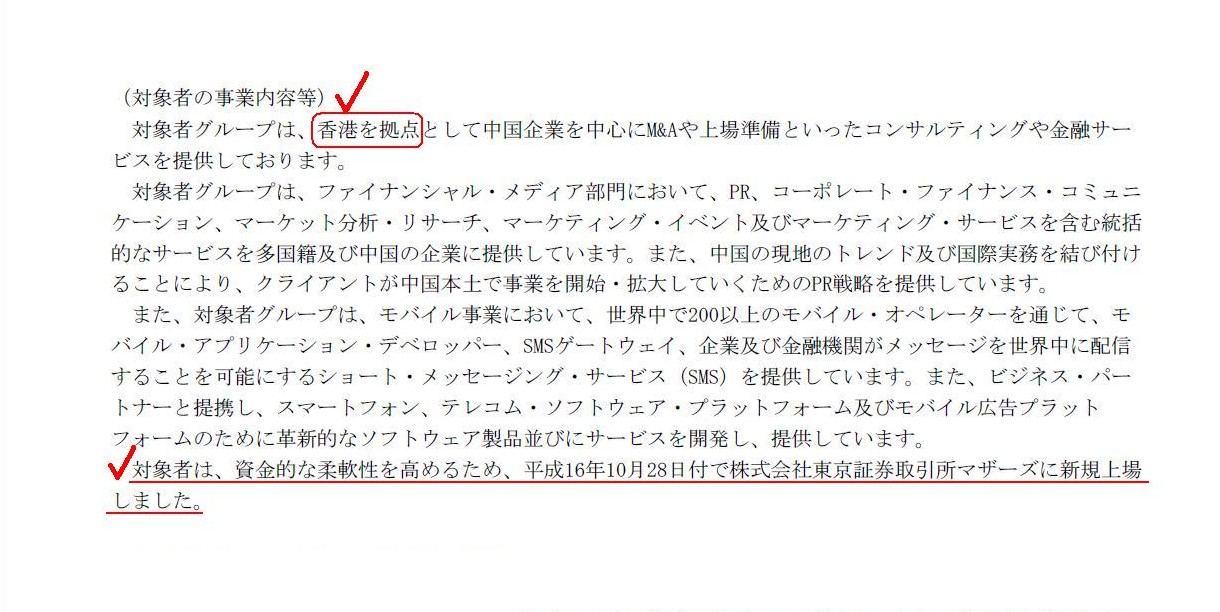

�u�V�z�[���f�B���O�X�E���~�e�b�h�v�i�V�؍T�җL�����i�w�����������@�g���������������@�k�������������j

�Ƃ�����Ђł��B

������Ѓe�N�m�O���[�o���̐헪�ʂ��̑��ɂ��Ă͓��ɃR�����g�͂���܂��A

�u�V�z�[���f�B���O�X�E���~�e�b�h�v�ɂ��ẮA���J���t�͏o���Ɉȉ��̂悤�ɐ���������܂��B

�Ώێ҂̎��Ɠ��e��

�i3/26�y�[�W�j

�u�V�z�[���f�B���O�X�E���~�e�b�h�v�͍��`�����_�Ƃ�����Ƃł���悤�ł��B

�u�V�z�[���f�B���O�X�E���~�e�b�h�v���g�͍��`�ɓo�L���ꂽ��ЂȂ̂��Ǝv���܂����A

���ƓW�J�n��E�N���C�A���g�́A�����{�y�𒆐S�Ƃ��Ă���悤�ł��B

�u�V�z�[���f�B���O�X�E���~�e�b�h�v�́A2004�N10��28���t���œ����،�������}�U�[�Y�ɐV�K��ꂵ���A�Ƃ̂��Ƃł��B

������Ѓe�N�m�O���[�o���͂��̂��сA�����،�������}�U�[�Y�ɏ�ꂵ�Ă���u�V�z�[���f�B���O�X�E���~�e�b�h�v�̕��ʊ�����ΏۂɁA

�������J���t���s���Ă����v��ł���킯�ł��B

�u�V�z�[���f�B���O�X�E���~�e�b�h�v�̕��ʊ����́A���{�̓����،�������}�U�[�Y�ɂ̂ݏ�ꂵ�Ă���悤�ł��āA

���`�̏،�������⒆���{�y�̏،�������A����ɂ͑��̊C�O�i�č���EU�����ȂǂȂǁj�̏،�������ɂ͏�ꂵ�Ă��Ȃ��悤�ł��B

�������J���t�����{����ƂȂ�܂��ƁA��萔�ȏ�̊������W�߂�Ƃ������Ƃ��O��E�w�i�ɂ��낤���Ǝv���܂��B

�ɒ[�Șb�����܂��ƁA�Ⴆ�ΐV�z�[���f�B���O�X�E���~�e�b�h�����s���Ă���S�������擾���悤�Ǝv���A

��ꂵ�Ă���S�Ă̍��X�ɂ����Ċ������J���t�����{���Ă����˂Ȃ�Ȃ��A�Ƃ������ƂɂȂ�킯�ł��B

����ɂ́A���̊e���X�̖@���ɏ]���āA���̍����ɂ���V�z�[���f�B���O�X�E���~�e�b�h�̊����̑S���������I�Ɏ擾���Ă����葱����

�i�߂Ă����Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�܂��B

�C�O�ɏ�ꂵ�Ă��Ȃ��Ă��C�O�Ɋ��傪����Ƃ������Ƃ͗����ł͂��蓾�܂����A

�������C�O�ɏ�ꂵ�Ă���ƂȂ�܂��ƁA�܂��ԈႢ�Ȃ���ꂵ�Ă���e���e���Ɋ��傪����A�Ƃ������ƂɂȂ�킯�ł��B

��Ђ̊������e���e���ɍL�����U���Ă���A�ƕ\�����Ă������Ǝv���܂��B

�V�z�[���f�B���O�X�E���~�e�b�h�����s���Ă���S�������擾���悤�Ǝv���A

�e���e���ɕ��U���Ă���S�Ă̊��������̊e���e���ɂ����Ď擾���Ă����K�v������A�Ƃ������ƂɂȂ�킯�ł��B

��Ђ̊������A�n���Ƃ����Ӗ��ł�����Ƃ����Ӗ��ł��@�����Ƃ����Ӗ��ł��A�L�����U���Ă���A�ƕ\���ł���ł��傤�B

�܂��A���ɁA�n���̕ǂƌ���̕ǂƖ@�����̕ǂ�S�ĉz���邱�Ƃ��ł����Ƃ��Ă��A��ɉz�����Ȃ��ǂ�����܂��B

����́A���p�ł���@���̕ǁA�ł��B

�V�z�[���f�B���O�X�E���~�e�b�h�͍��`�����_�Ƃ����Ђł��B

�ł��̂ŁA�V�z�[���f�B���O�X�E���~�e�b�h�ɂ͍��`�̖@�����K�p�����킯�ł��B

�܂��A���̃v���X�����[�X�ɂ́A�V�z�[���f�B���O�X�E���~�e�b�h�̓P�C�}�������̖@�߂ɏ]���Ă���A�Ƃ̋L�q������܂����̂ŁA

�V�z�[���f�B���O�X�E���~�e�b�h�͎��̓P�C�}�������ɓo�L����Ă���@�l�Ȃ̂�������܂���B

���̏ꍇ�͐V�z�[���f�B���O�X�E���~�e�b�h�ɂ̓P�C�}�������̖@�����K�p�����킯�ł��B

���m�ȂƂ���͕�����܂��A�V�z�[���f�B���O�X�E���~�e�b�h�ɂ͍��`�̖@���������̓P�C�}�������̖@�����K�p�����킯�ł��B

�[�I�Ɍ����A��Ђ́u�o�L���ꂽ���̖@���ɏ]���i�]��Ȃ���Ȃ�Ȃ��j�v�A�Ƃ����@�̓K�p�Ɋւ����{���[��������킯�ł��B

������ɁA���J���t�҂ł��銔����Ѓe�N�m�O���[�o���͂ǂ��̍��ɓo�L���ꂽ��Ђł��傤���B

�����܂ł��Ȃ��A������Ѓe�N�m�O���[�o���͓��{�Ƃ������ɓo�L���ꂽ������Ђł���킯�ł��B

���������āA������Ѓe�N�m�O���[�o���ɂ͓��{�̖@�����K�p�����킯�ł��B

���̕����Ō����A������Ѓe�N�m�O���[�o���ɓK�p�������{�̖@���Ƃ́A���Z���i����@�ł����Ж@�ł��B

�ł͂����ŁA������Ѓe�N�m�O���[�o�����@���̋K��ɏ]���đΏێ҂̑S�������擾���Ă����葱����i�߂����Ƃ��܂��B

�ǂ̂悤�Ȏ葱����i�߂Ă����悢�ł��傤���B

��Ж@�ɁA���ʊ����ɑS���擾������t����ł������茻����t���̊����������s���A�Ƃ������葱�����K�肳��Ă���ł͂Ȃ����A

�Ǝv���邩������܂��A���͂����̎葱���ł͐V�z�[���f�B���O�X�E���~�e�b�h�̕��ʊ����͑S���擾�ł��Ȃ��̂ł��B

�Ȃ��Ȃ�A�V�z�[���f�B���O�X�E���~�e�b�h�ɂ͓��{�̉�Ж@�͓K�p����Ȃ�����ł��B

�ł͋t�ɁA�V�z�[���f�B���O�X�E���~�e�b�h���o�L����Ă��鍁�`�������̓P�C�}�������Ɋ����擾�̂��߂̓��ʖړI��Ђ�ݗ����A

���`�̖@���������̓P�C�}�������̖@���ɏ]���ĐV�z�[���f�B���O�X�E���~�e�b�h�̕��ʊ����̑S�����擾���Ă����葱����

�i�߂Ă����Ƃ�����ǂ��ł��傤���i�����ł͌��n�̖@���ɑS���擾�̂��߂̎葱�������{���l�K�肳��Ă���Ƃ��܂��j�B

�������A���͂��̎葱�����s���Ă��V�z�[���f�B���O�X�E���~�e�b�h�̕��ʊ����͑S���擾�ł��Ȃ��̂ł��B

�Ȃ��Ȃ�A���{�����̊���ɂ͍��`�̖@���������̓P�C�}�������̖@���͓K�p����Ȃ�����ł��B

���`�̉�Ж@�������̓P�C�}�������̉�Ж@���̂��A���{�����ɂ͓K�p����Ȃ��킯�ł��B

�������́A���̍��̉�Ж@�͂��́u��Ђ̊����v�ɑ��ēK�p�����̂ł����āA����ɓK�p�����킯�ł͂Ȃ��A

�Ƃ����悤�Ș_�����Ă����邢�͉\��������܂���B

�Ⴆ�A���傪���O�ɂ��Ă��z�����͂��̊���ɂ��x�����邩�Ǝv���܂��B

�z��������Ж@�ɏ]���Ďx������i�z�����x�����̍����@�͉�Ж@�j�킯�ł����A

���O�ɂ͂��̍��̉�Ж@�͓K�p����Ȃ��Ƃ��Ă��A�����܂Łu��Ђ̊����v�ɑ��Ĕz������錠����������̂�����A

����̏��ݏꏊ�Ɋւ�炸�A���O�̊�����܂߂đS����ɔz�����͎x������̂ł͂Ȃ����Ǝv���܂��B

���̍��O�̊���ւ̔z�����̎x�����𗝉��̃q���g�ɂ��čl���Ă݂܂��ƁA�S���擾�葱���̏ꍇ�����l�̘_�����Ăł����āA

�S���擾�葱���͉�Ж@�ɏ]���čs����i�S���擾�葱���̍����@�͉�Ж@�j�킯�ł����A

���O�ɂ͂��̍��̉�Ж@�͓K�p����Ȃ��Ƃ��Ă��A�����܂Łu��Ђ̊����v�ɑ��đS���擾�葱�����i�߂��Ă����킯�Ȃ̂�����A

����̏��ݏꏊ�Ɋւ�炸�A���O�̊�����܂߂đS������ΏۂɑS���擾�葱����i�߂Ă������Ƃ��ł���A

�Ƃ����_�����Ă��\�Ȃ̂ł͂Ȃ����Ǝv���܂��B

��Ж@�����n��`�ł���킯�ł����A�u��Ђ̊����v���̂��̂��������������̉�Ж@�ɏ]���Ĕ��s����Ă���킯�Ȃ̂�����A

���Ƃ����������O�ɂ��낤�Ƃ��A�u��Ђ̊����v�ɂ͌��n�̖@���ł͂Ȃ������̉�Ж@�̕����D�悳���A

���̌�����������A�u��Ђ̊����v�ɂ͉�Ђ̖@���ł����Ђ̍����@���D�悳���A

�Ƃ����_�����Ă��\�Ȃ̂ł͂Ȃ����Ǝv���܂��B

���̘_�����Ă��������Ƃ���A���n�i���`�������̓P�C�}�������j�Ɋ����擾�̂��߂̓��ʖړI��Ђ�ݗ����邱�ƂŁA

���`�̉�Ж@�������̓P�C�}�������̉�Ж@�ɏ]�����Ƃɂ��A

���{�����ɑ��݂���V�z�[���f�B���O�X�E���~�e�b�h�̕��ʊ����̑S�����擾���Ă������Ƃ��\�A�Ƃ������ƂɂȂ�܂��B

�����A���̘_�����Ăɂ͈�����Ƃ��Ă���_������Ǝ����Ŏv���Ă��܂��B

���̌����Ƃ��Ă���_�Ƃ́A�����銔���̑S���擾�葱���Ƃ͊���̏��L����ے肷�邱�Ƃ��A�Ƃ����_�ł��B

���@��A���L���͐�ΓI�ɋ������̂��A�Ƃ���Ă��܂��B

���@�̊ϓ_���猾���A���L�҂͂��̏��L�������l������D���邱�Ƃ͂Ȃ��A�Ƃ����̂����L���ł��B

�������Ȃ���A���̏��s�ׂ̓����ł������܂��傤���A��Ж@�Œ�`����銔���̑S���擾�葱���́A

���@�̏��L������Ж@�ɂ��C�����Ă���A�Ƃ������ʂ�����킯�ł��B

���̐���ɂ��Ă͂����ł͓x�O�����܂����A��Ж@�����@���C�����Ă���A�Ƃ����\�}�ɂȂ��Ă��邱�Ƃ����͔ے�ł��Ȃ��킯�ł��B

Is a stock incorporated in a domestic registry able to be listed in the

foreign stock exchange?

�����̖@���ǂɓo�L����Ă��銔���́A�O���̏،�������ɏ��ł���̂ł����H

You can't put the Companies Act to practical use, when it comes to a foreign company.

��Ж@����_���Ȃ�A���O�̏ꍇ�͂ˁB

�V�z�[���f�B���O�X�E���~�e�b�h�̓P�C�}�������ɓo�L����Ă���Ƃ������ƂŁA

������t�@���h�Ȃǂł̓P�C�}�������ɓo�L����Ă���Ƃ������Ƃ������̂ł͂Ȃ����Ǝv���܂����A

�ȑO���{�o�ϐV���Ɏ��̂悤�ȍL�����ڂ��Ă��܂������B

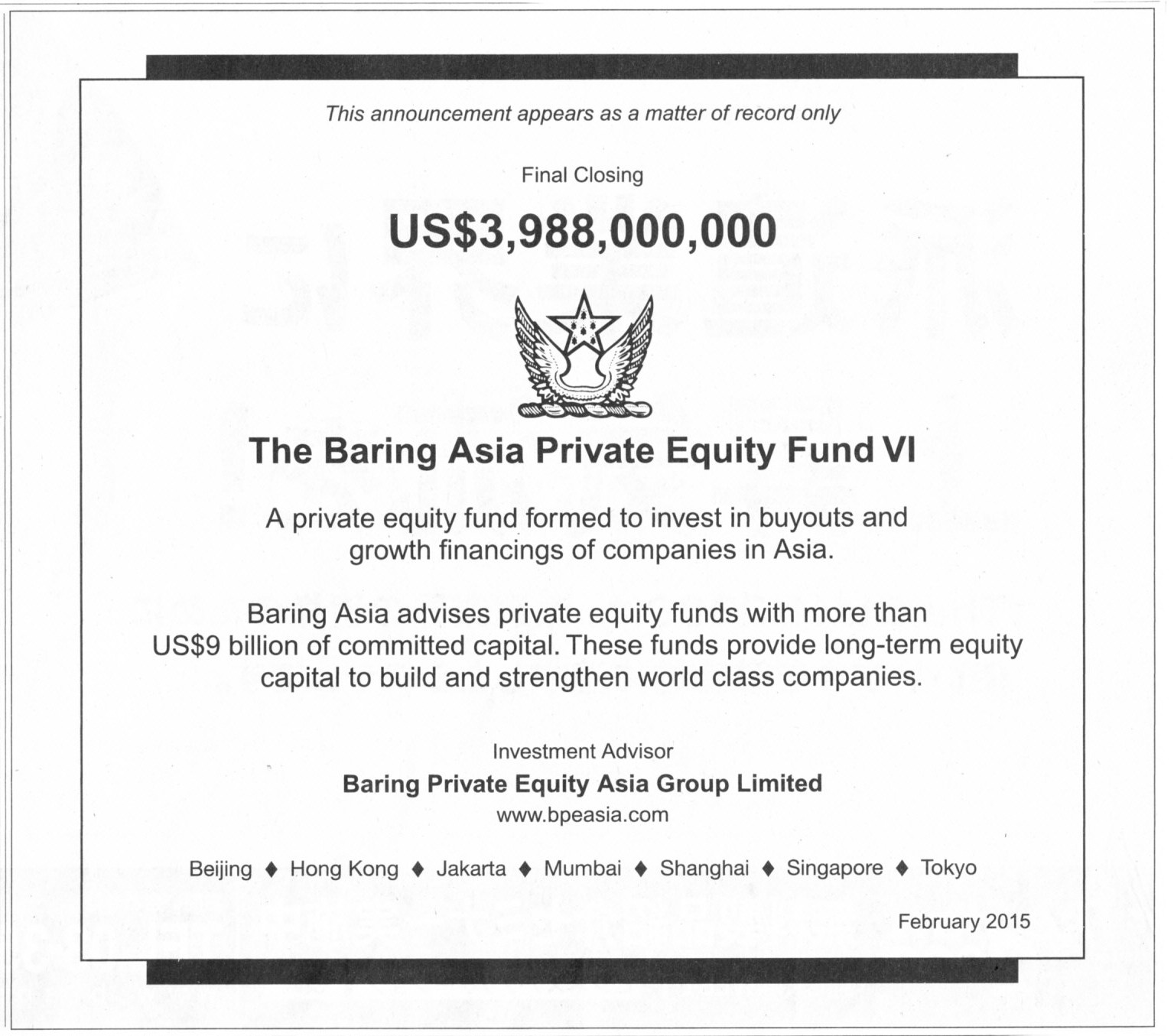

2015�N2��25��(��)���{�o�ϐV���@�L��

Baring Private Equity Asia Group Limited

�i�L���j

24 February 2015

Baring Private Equity Asia

Baring Private Equity Asia

Raises Record US$3.988 Billion Fund

VI

ttp://www.bpeasia.com/wp-content/uploads/2015/02/Fund%20VI%20press%20release_English.pdf

�L���ɂ́A�`���ɁA

>This announcement appears as a matter of record only

�ƒ��ӏ�����������Ă��܂��B

�u���̂��m�点�͎��т����`�����邽�߂����̂��̂ł��B�v

�Ƃ�������ɂȂ�ł��傤���B

�����̊��U�ł͂Ȃ��A�Ƃ����f�菑���Ȃ̂��Ǝv���܂��B

���z�̎������W�߂ĉ^�p���Ă������т�����Ƃ������ƂŁA

�t�@���h�ւ̓����������Ȃ���ۂɂ͐��ЂցA�Ƃ������j���A���X�Ȃ̂��Ǝv���܂��B

�܂��A�v���X�����[�X�̔��M�n���hHong

Kong�h�ƂȂ��Ă��܂��̂ŁA

Baring Private Equity Asia �����`���{�Ђ��Ƃ����ʒu�t���Ȃ̂��Ǝv���܂��B

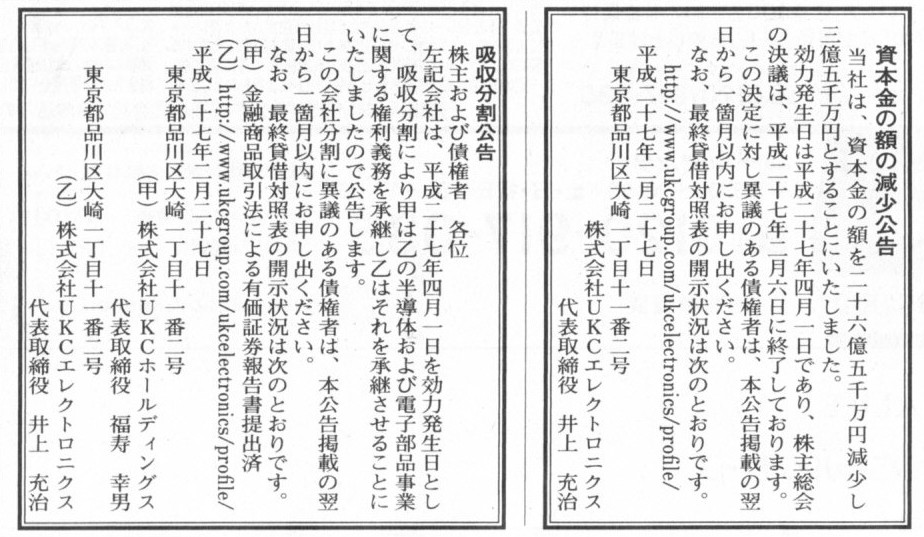

2015�N2��27��(��)���{�o�ϐV���@����

���{���̊z�̌�������

�������UKC�G���N�g���j�N�X

�z����������

�������UKC�z�[���f�B���O�X

�������UKC�G���N�g���j�N�X

�i�L���j

2015�N2��6��

�������UKC�z�[���f�B���O�X

�A���q��ЂƂ̋z�������i�ȈՋz�������j�_������Ɋւ��邨�m�点

ttp://www.ukcgroup.com/news/1404-1503/150206_kyushubunkatsu.pdf

������Ђł��銔�����UKC�z�[���f�B���O�X�́A���Ɖ^�c���肪���銮�S�q��Ђł��銔����Ђt�j�b�G���N�g���j�N�X����A

�����̋y�ѓd�q���i���Ƃ��z�������̕��@�ɂ�菳�p���邱�Ƃɂ����A�Ƃ������e�ł��B

�����̋y�ѓd�q���i���Ƃ͍���A������Ђt�j�b�G���N�g���j�N�X�ł͂Ȃ��A

������Ђł��銔�����UKC�z�[���f�B���O�X�ɂ����ĉ^�c�������j�ł���悤�ł��B

�z�������Ɋւ���d��͈ȉ��̂悤�ɂȂ�ł��傤���B

�z���������ł���2016�N4��1���i�\��j�̋z�������Ɋւ��銔����Ђt�j�b�z�[���f�B���O�X�̎d��

�i�����̋y�ѓd�q���i���Ə��������Y�j�@55,888�S���~�@�^�@�i�����̋y�ѓd�q���i���Ə��������j�@22,914�S���~

�i�����̋y�ѓd�q���i���Ə��Œ莑�Y�j�@1,602�S���~�@�@�@�@�i�����̋y�ѓd�q���i���Ə��Œ蕉�j�@4,468�S���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�i�����j�@30,109�S���~

�v���X�����[�X�ɂ́A�u�����ɌW�銄���Ă̓��e�v�ɂ��ẮA

>���Ђ́A������Ђ̑S������ۗL���Ă���A�{�������ɍۂ��Ċ����̊��蓖�Ă��̑��Ή��̌�t�͍s���܂���B

�Ə�����Ă��܂����A����͊ԈႢ�ł��B

���S�e�q��ЊԂł����Ă��A�z�������̑Ή��͔������܂��B

���S�e��Ђ����S�q��ЂɎ��Њ����i���S�e��Њ����j�����蓖�Č�t���Ă����{�W������邾���ł��̂ŁA

���̎���̏ꍇ�̋z�������̑Ή��Ƃ��Ă͌�������Ԏ��R�ł��낤�Ǝv���܂��B

�܂��A�e�q��ЊԂ̉�Е����ɂ����ĉ�Ђɗ��v�⑹����������̂̓O���[�v�o�c�̊ϓ_���猾���Ă��Ӗ��͂���܂���A

���p�����鎑�Y���͒��뉿�z�Ɋ�Â�����ŁA���v���������Ȃ��悤�A�ݎ̍��z�Ɍ����������z��Ή��Ƃ��Ďx�����`�ɂȂ�Ǝv���܂��B

�Ƃ���ŁA��Е��������{����̂ɍ��킹�āA

������Ђt�j�b�G���N�g���j�N�X�͏������u������Ђt�j�b�e�N�m�\�����[�V�����v�ɕύX����A�Ə�����Ă��܂��B

�������A�������UKC�z�[���f�B���O�X�̕��́A�����̋y�ѓd�q���i���Ƃ����p���Ă������ύX�͍s��Ȃ��\��ł���悤�ł��B

�������A��Е��������{����̂ɍ��킹�āA�������UKC�z�[���f�B���O�X�������ύX������ׂ����Ǝv���܂��B

�V�Ж��́u�������UKC�R���_�N�e�B���O�v�iUKC

Conducting

Corporation�j���]�܂����ł��傤�B

�Ȃ��Ȃ�A�������UKC�z�[���f�B���O�X�͂��̌���ۂɁu�����̋y�ѓd�q���i���Ɓv���^�c���邱�ƂɂȂ�킯�ł���A

�����͉̂p��Łusemiconductor�v������ł��B

The company will shift its principal operation from the hold of a stock

to the conduct of a business.

���̉�Ђ͖{�Ƃ������ۗ̕L���玖�Ƃ̉^�c�ւƕύX����v�悾�B

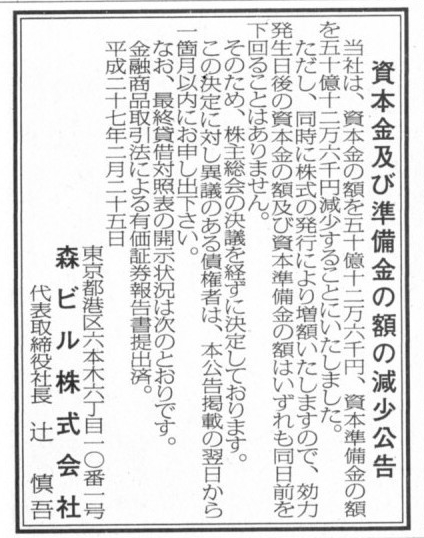

���{���y�я������̊z�̌����Ɋւ��ẮA�ȉ��̂悤�Ȍ����ƃv���X�����[�X������܂����B

�Q�l�����Ƃ��āA2015�N3�������Ԍ��Z���Љ�܂��B

2015�N2��25��(��)���{�o�ϐV���@����

���{���y�я������̊z�̌�������

�X�r���������

�i�L���j

2015�N2��24��

�X�r���������

��O��D�抔���̈ꕔ�擾�E���p�y�ё�O�Ҋ��������ɂ��V�������s�Ɋւ��邨�m�点

ttp://www.mori.co.jp/company/press/release/2015/02/20150224140000002922.html

2014�N11��18��

�X�r���������

�X�r���������

2015�N3�������Ԍ��Z�̂��m�点

ttp://www.mori.co.jp/company/press/release/2014/11/20141118150000002882.html

���Ԍ��Z��

ttp://www.mori.co.jp/img/article/141118_1.pdf

�����ɂ́A

>���Ђ́A���{���̊z���\����Z��~�A���{�������̊z���\����Z��~�������邱�Ƃɂ������܂����B

>�������A�����Ɋ����̔��s�ɂ�葝�z�������܂��̂ŁA���͔�������̎��{���̊z�y�ю��{�������̊z��

>������������O������邱�Ƃ͂���܂���B

>���̂��߁A���呍��̌��c���o���Ɍ��肵�Ă���܂��B

�Ə�����Ă��܂��B

��Ж@��̘_�_�͂��������낤���i�����̐���⎩�Ȋ����̎擾�̐��j�Ǝv���܂����A

�����ł́u�����Ǝ��{���Ƃ̂Ȃ���v�Ɋւ��Ă��������܂��B

�v���X�����[�X�ɂ��܂��ƁA��O��D�抔���̈ꕔ�擾�E���p�Ɋւ��ẮA

>�擾�A���p���z�̑��z 20,260,221,400�~

�Ə�����Ă���A��O�Ҋ��������ɂ��V�������s�Ɋւ��ẮA

>���s���z�̑��z 10,000,252,000�~

�Ə�����Ă��܂��B

�V�������s�œ��������́A��O��D�抔���̎擾�ɏ[������\��Ƃ̂��Ƃł����A

��O��D�抔���̎擾�̂��߂̌������s�����Ă���̂ł͂Ȃ����Ǝv���Ă��܂��܂��B

�������A����́A�l���ς݁i���Ɍv��ς݁j�̗��v��]�����O��D�抔���̎擾�̂��߂̌����Ƃ���\��ƂȂ��Ă���悤�ł��B

�܂�A���̂��т̑�O��D�抔���̎擾�̂��߂̌����́A

�@���{���y�ю��{�������̌����ɂ�鎑�{�̎������ƁA�A�l���ς݁i���Ɍv��ς݁j�̗��v��]���A��2��\�肵�Ă���悤�ł��B

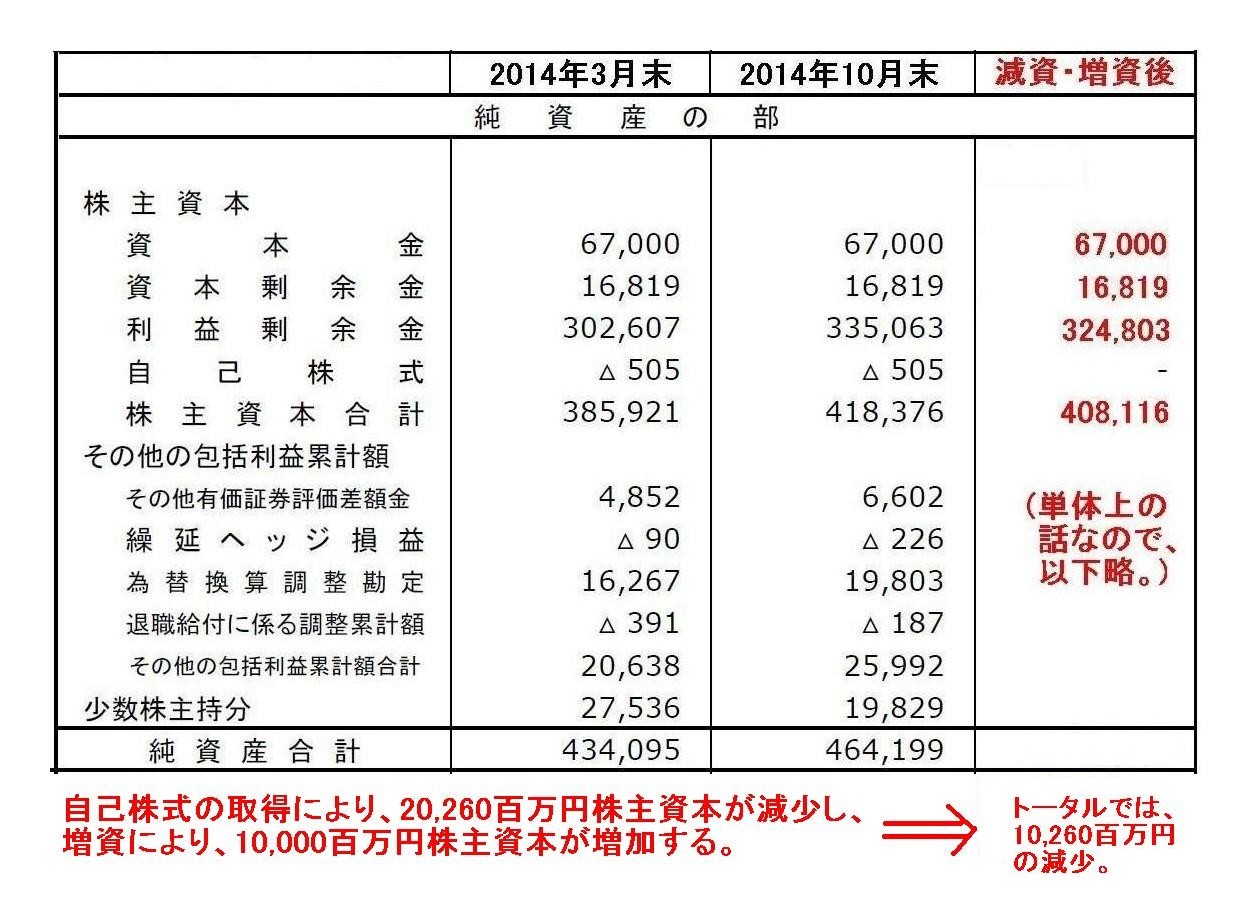

�{���͒P�̃x�[�X�Ō��Ă����˂Ȃ�܂��A�X�r��������Ђ�2015�N3�������Ԍ��Z�̘A���ݎؑΏƕ\�����܂��ƁA

���͊��ɏ\���Ȃ����̗��v��]�����v�コ��Ă��܂��B

�X�r��������Ђ͎��{���y�ю��{�������̌����͑S���s��Ȃ��Ă��A���͏\���ɂ��̂��т̑�O��D�抔���̎擾�͉\�Ȃ̂ł��B

�����y�ё�����̐X�r��������Ђ̏����Y�̕��i�����y�ё����̌��͔������ł���2015�N3��27���i���j���݁j�͈ȉ��̂悤�ɂȂ�܂��B

The balance sheet after the decrease and increse of

capital.

�i������������̑ݎؑΏƕ\�j

���������Ŏv���̂́A��͂�u�����Ǝ��{���Ƃ̂Ȃ���v�ł��B

���̂��т̌����y�ё����̑O��ŁA�X�r��������Ђ̊����⎑�{�͂ǂ̂悤�ɕϓ������̂��ƌ����A

�����ʂ́A��O��D�抔����200���������A�����āA���ʊ�����4,388�����������A�ƂȂ��Ă���킯�ł��B

����A���{�ʂ́A

���{���͌\����Z��~�������A���{���������\����Z��~�������A���v��]����20,260,221,400�~�������A

�����āA���{���͌\����Z��~�������A���{���������\����Z��~���������A

�ƂȂ��Ă���킯�ł��B

�ꌾ�Ō����A�u�����Ǝ��{���Ƃ̂Ȃ���v�͑S���Ȃ��킯�ł��B

�����Ǝ��{�����������镪�i�����̏�ʁj�ɂ͂܂����҂ɂ͂Ȃ��肪����ƌ�����킯�ł����A

��͂�A�����Ǝ��{��������������Ƃ������ƂɊւ��ẮA��v�セ���Ė@������������Ȃ��_�����ɑ����悤�Ɏv���܂��B

���2015�N3��5��(��)

�ɁA�����ɏo���āA����A�̍��Ɩ���B�̍��͓Ɨ����Ă���i����A�Ɩ���B�͕ʌɏ��҂ł���j���A

����A�̍��������ɕ��������e���͓Ɨ����Ă��Ȃ��i����A�̈ꕔ�����������҂��邱�Ƃ͂ł��Ȃ��j�A�Ə����܂����B

2015�N3��5��(��)

http://citizen.nobody.jp/html/201503/20150305.html

���{�̏ꍇ�͂ǂ��ł��傤���B

���{���ɂ́h�����h�Ȃǂ���܂���B

��Ђ̎��{���ɂ�1��ނ����Ȃ��̂Ȃ�A�����̎�ނ�1��ނ����Ȃ��̂ł͂Ȃ��ł��傤���B

���N���O�A�D�抔���s����ۂ͂ǂ������҂�O��Ƃ��Ă���̂�����A���{�����u���{���i���ʊ����j�v�Ɓu���{���i�D�抔���j�v

�Ƃ����ӂ���2�ɕ�������ǂ����i����ɂ͖@���������K�v���Ǝv���܂����j�A�Ə��������Ƃ����邩�Ǝv���܂����A�l�����͑S�������ł��B

�u�����Ǝ��{���Ƃ̂Ȃ���v���ӂ݂�A���{�������������Ȃ��A�Ǝv�����̂ł��B

���������ʂɖ���A�A����B�A�ƕ������悤�ɁA���{�������s���銔�����Ɂu���{���i���ʊ����j�v�Ɓu���{���i�D�抔���j�v

�Ƃ�������Ɍ���Ζ�������ׂ����Ǝv�����̂ł��B

���Ɋ����̕��́A���ʊ����A�D�抔���Ƃ����ӂ��ɁA�h�����h��������Ă���킯�ł�����B

�������{���h�����h��������A�u�����Ǝ��{���̐�����������v�Ǝv�����̂ł��i������ł��v���Ă��܂��j�B

���̏ꍇ�����{�̏ꍇ���A�،��Ƃ͉����A�،��������ɕ�������Ƃ͉����A�Ƃ����_�����牉㈓I�ɓ����o�����i���R�����j���_�ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}