2015年3月5日(木)

2015年3月5日(木)日本経済新聞 公告

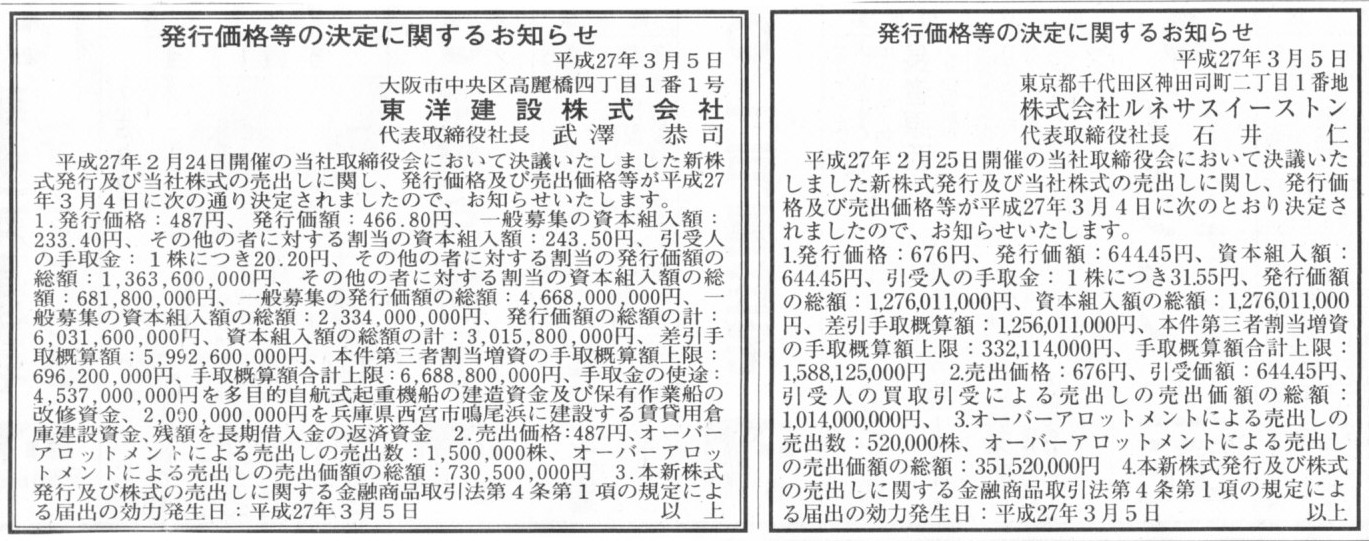

発行価格等の決定に関するお知らせ

東洋建設株式会社

発行価格等の決定に関するお知らせ

株式会社ルネサスイーストン

(記事)

2015年3月4日(水)日本経済新聞 公告

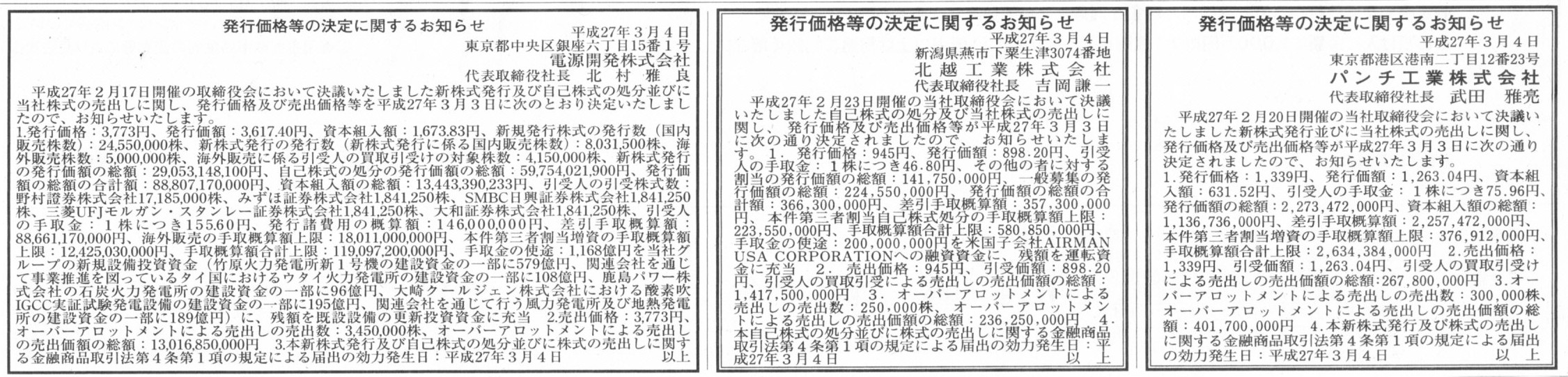

発行価格等の決定に関するお知らせ

パンチ工業株式会社

発行価格等の決定に関するお知らせ

北越工業株式会社

発行価格等の決定に関するお知らせ

電源開発株式会社

(記事)

2015年3月3日(火)日本経済新聞 公告

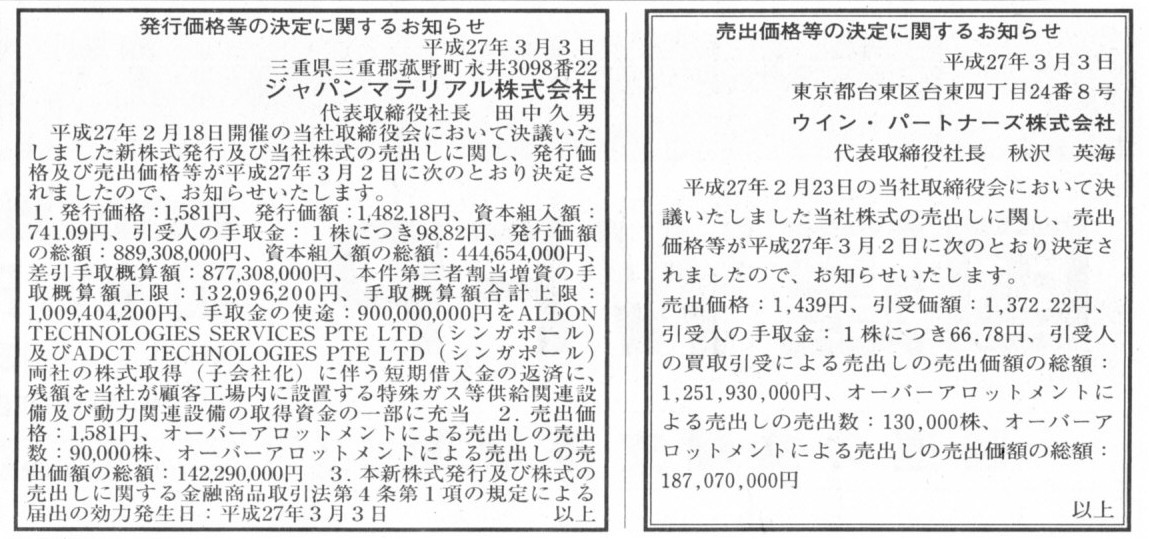

発行価格等の決定に関するお知らせ

ジャパンマテリアル株式会社

売出価格等の決定に関するお知らせ

ウィン・パートナーズ株式会社

(記事)

2015年3月4日

東洋建設株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.toyo-const.co.jp/wp/wp-content/uploads/2015/03/ab7c7f6cabce4bf0949bbd529657d207.pdf

2015年2月25日

株式会社ルネサスイーストン

新株式発行及び株式売出しに関するお知らせ

ttp://www.rene-easton.com/pdf/news/2015/150225.pdf

2015年3月4日

株式会社ルネサスイーストン

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.rene-easton.com/pdf/news/2015/150304-2.pdf

2015年3月3日

パンチ工業株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.punch.co.jp/companyinfo/ir/20150303-news%20release.pdf

2015年2月23日

北越工業株式会社

公募及び第三者割当による自己株式の処分並びに株式売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1219636

2015年3月3日

北越工業株式会社

処分価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1221558

2015年3月3日

電源開発株式会社

発行価格、処分価格及び売出価格等の決定に関するお知らせ

ttp://www.jpower.co.jp/news_release/pdf/news150303_1.pdf

2015年02月20日

株式会社ミマキエンジニアリング

新株式発行及び株式売出しに関するお知らせ

ttp://ir.mimaki.co.jp/upload_file/top_02/6638_2015022015410305_P01_.pdf

2015年3月2日

株式会社ミマキエンジニアリング

発行価格及び発行価格等の決定に関するお知らせ

ttp://ir.mimaki.co.jp/upload_file/top_02/6638_2015030217032601_P01_.pdf

2015年3月2日

蔵王産業株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.zaohnet.co.jp/irjoho/2014data/2015mar02uridashikakakuoshirase001.pdf

2015年2月20日

株式会社学究社

株式の売出しに関するお知らせ

ttp://www.gakkyusha.com/wp-content/uploads/2015/02/008e62873b76b983113c50e3b327e442.pdf

2015年3月2日

株式会社学究社

売出価格等の決定に関するお知らせ

ttp://www.gakkyusha.com/wp-content/uploads/2015/03/05ae1ac1a8c0a94bfd7bf369d56da2d9.pdf

2015年2月18日

ジャパンマテリアル株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://contents.xj-storage.jp/xcontents/60550/0a7ddde1/0cdf/4c12/bc66/b70bd57ba9ff/140120150218027880.pdf

2015年3月2日

ジャパンマテリアル株式会社

発行価格及び売出価格等の決定に関する

お知らせ

ttp://www.j-material.jp/pdf/press_release_150302.pdf

2015年2月23日

ウイン・パートナーズ株式会社

株式の売出しに関するお知らせ

ttp://www.win-partners.co.jp/pdf/150223_1.pdf

2015年3月2日

ウイン・パートナーズ株式会社

売出価格等の決定に関するお知らせ

ttp://www.win-partners.co.jp/pdf/150302_1.pdf

2015年2月25日(水)日本経済新聞 公告

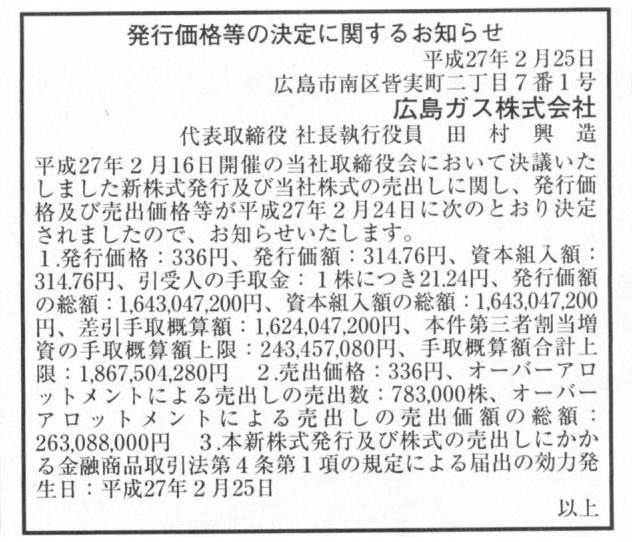

発行価格等の決定に関するお知らせ

広島ガス株式会社

(記事)

2015年2月16日

広島ガス株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.hiroshima-gas.co.jp/com/ir/upload_file/top_02/9535_20150216026735_P01_.pdf

2015年2月24日

広島ガス株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.hiroshima-gas.co.jp/com/ir/upload_file/top_02/9535_20150224030966_P01_.pdf

2015年2月24日

スターゼン株式会社

第1回転換社債型新株予約権付社債発行に関するお知らせ

ttp://www.starzen.co.jp/pdf_dir/20150224_d1t.pdf

2015年3月4日

スターゼン株式会社

転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.starzen.co.jp/pdf_dir/20150304_ue.pdf

2015年2月24日(火)

http://citizen.nobody.jp/html/201502/20150224.html

期中償還請求による償還とコミットメントラインとは、

当事者の立ち位置が正反対なだけで財務的な意味合いは実は同じだと思います。

コミットメントラインは、債務者(資金の貸し出しの請求に応じる側)は、

契約締結日以降、契約の満了日まで資金を手元にずっと持っておかなくてはならないわけです。

逆に、期中償還請求による償還は、債務者(社債の償還の請求に応じる側)は、

期中の請求可能日以降、本来の社債償還日まで資金を手元にずっと持っておかなくてはならないわけです。

2015年2月24日(火)

には、コミットメントライン契約は実務的には正しい部分もあるが法理的には正しくない、と書きましたが、

期中償還請求による償還も同様に、資金を手元にずっと持っておくだけなら債務不履行ではないと言えば債務不履行ではないのだが、

法理的には正しくない(早期に償還できるなら早期に償還するはずだ)、と言わねばならないと思います。

少なくとも私が経営者なら、負債は早期に返済できる見込みならできるだけ早期に返済しますし、

返済できるのに資金を手元にずっと持っておく、などということは絶対にしません。

期中償還請求による償還は、必ず償還できなければならない日の2年後に償還期日が到来する、という法理的なおかしさがあると思います。

他の言い方をすれば、期中償還請求による償還には、償還期日が2つある、という法理的なおかしさがあると思います。

借入金でも売上債権でも仕入債務でも、決済日は1つであるわけです。

決済日が2つある、というのは商取引上意味不明であろうと思います。

スターゼン株式会社の期中償還請求による償還の場合は、期中償還請求期間が一定期間のみと定められていましたから、

結果、償還期日が2つあるというだけで済んでいるわけですが、

より一般的なコミットメントライン契約や期限前弁済の請求による弁済の場合は、

言わば、融資日・弁済日・決済日が契約満了日・本来の弁済日まで毎日だ(融資日・弁済日・決済日が毎日到来する)、という状態だ、

と法理的には説明できると思います。

法理的にはそのような契約はないのだろうと思います。

決済日は「何年何月何日」と決まるのです。

決済日は今日かもしれないし明日かもしれない、などという契約はないのです。

今日も一番最初に書きましたし、これまでも何回か書いたことですが、

同一の社債に関して、その社債権者は全く同一の取り扱いを受けねばなりません。

スターゼン株式会社が発行する第1回転換社債型新株予約権付社債にも関連することですが、

この点について、次のような記事がありました↓。

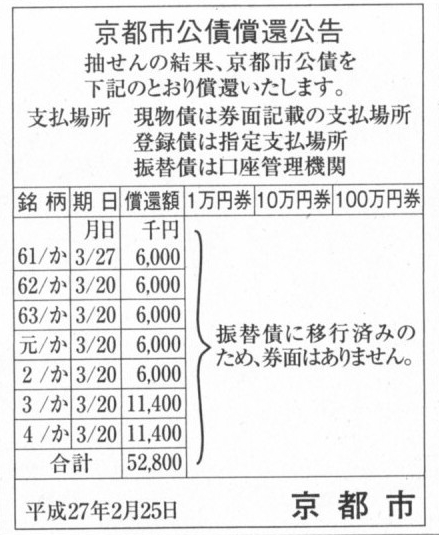

2015年2月25日(水)日本経済新聞 公告

京都市公債償還公告

京都市

(記事)

>抽せんの結果、京都市公債を下記のとおり償還いたします。

と書かれています。

通常の満期日における償還であれば、公債の償還に抽選も何もない(当然に満期となった公債の全部を償還しなければならない)わけですが、

抽選で償還する公債を決定しているということは、この「京都市公債償還」とは、期限前の償還、というようなことなのだと思います。

ここでは、京都市が以前発行した公債について期限前の償還を行う計画だ、としましょう。

今日も書きましたように、ある債券を償還するとなりますと、その債券の全てを償還しなければなりません。

債券を1000円札紙幣に例えたように、債券の一部だけを償還することはできないのです。

ではこのたび京都市が計画している公債の償還は法理的には間違っていることのかと言えば、実はこの場合は間違いではありません。

なぜなら、このたび京都市が計画している公債の償還は、「ある特定の銘柄の債券は全て償還する」と言っているからです。

債券というのは、銘柄単位なのです。

ある銘柄の債券の保有者(債券に対する権利者)は全く同一の取り扱いを受けねばならないのであって、

銘柄自体が異なれば、債券の保有者(債券に対する権利者)に対する取り扱いは異なっていても、法理的には問題はないのです。

なぜなら、銘柄Aの債券と銘柄Bの債券は独立しているからです。

銘柄Aの債券の保有者は皆同一の取り扱いを受けねばなりませんし、銘柄Bの債券の保有者も皆同一の取り扱いを受けねばなりませんが、

銘柄Aの債券の保有者と銘柄Bの債券の保有者とが同一の取り扱いを受けなければならない法理上の理由はないわけです。

銘柄Aの債券と銘柄Bの債券は別の債務だ、ということになるわけです。

債務として異なる、したがって、それぞれの所定の満期日の定めに関わらず、

銘柄Aの債券だけを早期に期限前に償還し、銘柄Bの債券は満期日まで償還しない、ということが法理的には認められるのです。

スターゼン株式会社が発行する社債で言えば、

「第1回転換社債型新株予約権付社債」と「第2回転換社債型新株予約権付社債」とは別の社債なのです。

ですから、それぞれの所定の満期日の定めに関わらず、

「第2回転換社債型新株予約権付社債」だけを先に期限前に償還し、「第1回転換社債型新株予約権付社債」は償還期日まで償還しない、

ということが法理的には認められるのです。

それは結局のところ、契約自体が社債別に異なるからだ、という言い方をしてもいいのだと思います。

契約自体が社債毎に独立している、だから、契約の変更自体は社債毎に行っていいわけです。

契約変更に際し、他の銘柄の社債の契約内容に影響を受けなければならない法理的理由はないわけです。

もちろん、ある1つの銘柄の社債の保有者(社債権者)は法的地位は皆完全に平等ですから、

契約の変更にはその社債の保有者(社債権者)全員の同意が必要になるわけですが。

「第1回転換社債型新株予約権付社債」の保有者は「第1回転換社債型新株予約権付社債」に関しては当然に物申せるわけですが、

「第2回転換社債型新株予約権付社債」に関しては一切物申せないわけです。

なぜなら、「第1回転換社債型新株予約権付社債」の保有者は「第2回転換社債型新株予約権付社債」に対する権利者ではないからです。

このたびの京都市の公債の償還の場合は、「全部を償還する公債の銘柄を抽選により決定した」という位置付けであるわけです。

ですので法理的には問題ないわけです。

例えば、銘柄「61/か」の債券(額面総額6,000千円)うち、抽選により例えば3,000千円分だけを償還する、

という償還方法ですと、法理に反するわけです。

なぜなら、その償還方法ですと、銘柄「61/か」の債券の保有者に対し同一の取り扱いを行っていないからです。

そのような債券の一部だけの償還を行う場合は、銘柄「61/か」の債券の保有者全員の同意が必要になります。

法理面からの原理に関する説明は以上のようになります。

仮に上記のような独立した債務別の異なった取り扱いが認められないとすれば、

決済日の前後に関わらず、長期借入金よりも先に短期借入金を返済できないであったり、

掛取引が行われている状況下では現金取引(現金仕入れ)が行えない、といった実務上の弊害が生じるでしょう。

たとえ同じ掛取引であっても仕入債務に関して、月末払いと月末締め翌月末払いという商慣習を同時には行えない、

つまり、仕入債務の決済のサイクルが完全に同じ商取引しか行えない、といった実務上の弊害が生じるでしょう。

債務が独立しているなら、会社はいつ債務を決済・弁済してもよい、ということを所与のことと考えねばならないわけです。

債務の発生と決済とは関係がない、そう考える他ないわけです。

法理的にも、契約や債務はそれぞれ独立していることを鑑みれば、上記のようにそれで説明は付くわけです。

ただ、会社には前に発生した債務がまだ残っているのだから、後になって発生した債務を先に決済・弁済するのは間違いだ、

という考え方も一方には確かにあると思います。

債権者保護と言うのなら、前に発生した債務が優先されるべき、という考え方もやはり一方にはあるようにも思います。

債務の発生順位の把握というのが商取引上困難であるのなら、究極的には、

そもそも債権債務という考え方をするのではなく、取引は全て取引時に現金により決済を行う、という考え方に行き着くのだと思います。

現金取引であれば、どちらの債権者が法的に強いのか、という議論は一切生じないわけです。

これ以上の議論は、現代における株式会社の制度設計の話にまでさかのぼる話になるでしょう。

何を株式会社の所与のこととし、何は株式会社の所与のこととはしないのか、という議論になるでしょう。

答えは簡単には出ない議論ですが、実は、債権債務は株式会社の所与のことではない、

という考え方もあるというのは理解しておいてよいことだと思います。

その契約には、決済日はいくつあるんですか?

Drawing lots is often the fairest way to choose a winner when all the

panticipants are equivalent or evenly matched.

In case of a bond, bondholders

of the same description are as it were only one interested party or not more

than one,

therefore drawing lots is never permitted on the principle of

law.

抽選で決めることは、参加者が皆同等である場合にはすなわち甲乙がつけがたいという場合には、

最も公平な当選者決定方法であることが多いのです。

債券の場合には、同一銘柄の債券の保有者は言わばただ1人だけの利害関係者であるわけです。

したがって、抽選で決めることは法の原理的に言って決して認められないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}